全球资本流动新动向

2016-05-14本·可平(BenCohen)凯瑟琳·科赫(CathérineKoch)詹保罗·帕里塞(GianpaoloParise)罗伯特·麦孝利(RobertMcCauley)舒畅(ChangShu)

本·可平(Ben Cohen) 凯瑟琳·科赫 (Cathérine Koch) 詹保罗·帕里塞 (Gianpaolo Parise) 罗伯特·麦孝利 (Robert McCauley) 舒畅(Chang Shu)

中国近期的资本外流很大程度上是因为人民币贬值预期下离岸人民币市场持续收缩和中国企业偿付外币债务

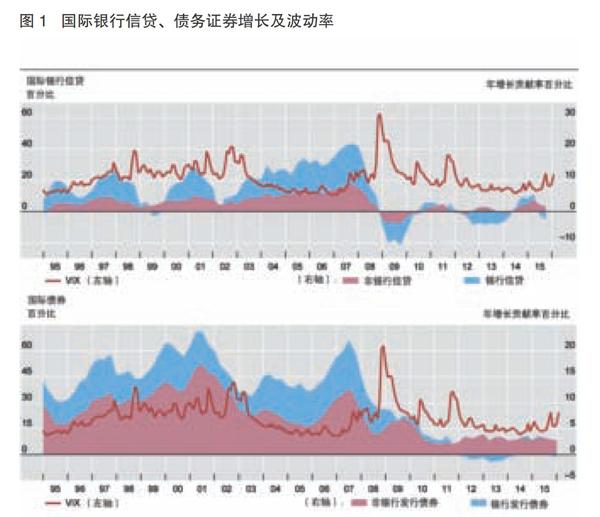

根据国际清算银行(BIS)国际流动性指标(GLIs)的测算,2015年下半年国际资金流动性有所收紧。国际银行信贷规模在2015年三季度出现了同比下降;国际债券存量虽然在2015年有所增长,但增速低于前几年。

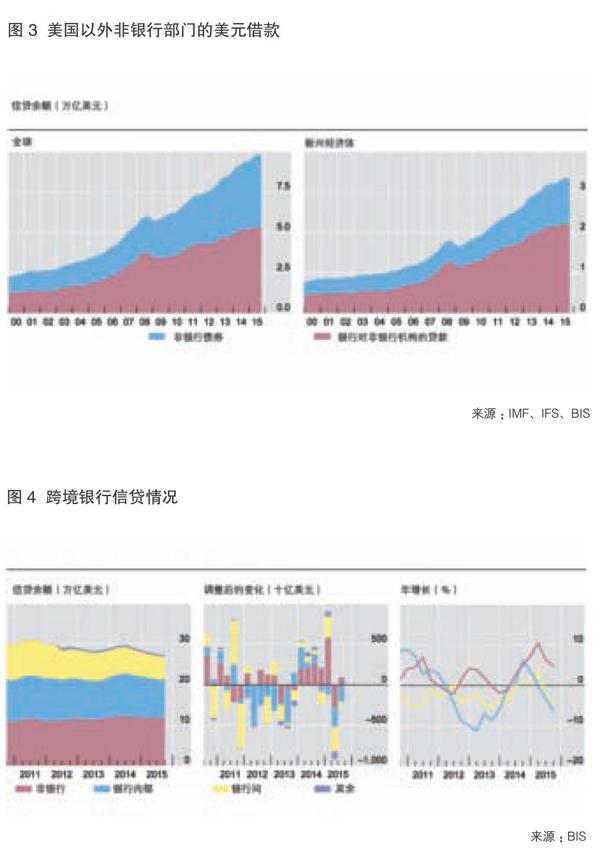

美国以外的非银行部门美元信贷余额在2015年9月为9.8万亿美元,与6月份的数据基本持平。其中,新兴市场经济体的非银行部门美元借款为3.3万亿美元,也与6月份持平,自2009年以来首次停止增长。

受主要新兴市场国家跨境债务下降的影响,全球跨境债务存量连续两个季度出现下滑。2015年三季度全球跨境债务比上一季度收缩了1570亿美元,未偿债务余额达27万亿美元。其中,国际银行对新兴市场国家的跨境贷款减少了1410亿美元,同比降幅达6%。跨境债务的减少主要归因于亚洲新兴国家,尤其是中国,其他新兴市场国家变化相对较小。

2015年四季度,国际债券余额减少了2%,实际偿还债务总额比新增债务总额多出470亿美元。债券收缩主要是由于金融机构在发达经济体的债券发行疲软,而新兴市场国家的净债券发行额保持相对稳定。欧元是美国非金融机构发行人最欢迎的计价货币,2015年第四季度欧元债券净发行额占美国的48%。

全球信贷放缓

2015年三季度国际信贷总量有所放缓。国际银行信贷存量较上年同期收缩了0.8%(图1,上)。其中,由于非银行部门银行信贷增速有所放缓,银行间信贷的降幅超过了非银行部门银行信贷的增速,这是国际银行信贷存量自2014年一季度以来的首次减少。国际债券发行更加稳定,2015年四季度债券余额存量环比略有下降,但同比依然保持2.3%的增速(图1,下)。

不过,新兴经济体借款人的债券发行规模从2015年下半年开始急剧下降,其净发行额勉强为正。国际债券发行主体仍是非银行部门。

上述全球市场资金流动的变化,主要原因是反映国际金融市场融资宽松程度的全球流动性出现了转折点。国际融资条件充裕的时候,市场往往更偏好风险,如代表期权价格波动率预期的VIX指数处于较低水平(图1)。特别是,外币借贷会造成货币错配和不可持续的套利交易,当国际融资条件改变时,就会加剧全球流动性的波动。同时,一些新兴经济体因为经济增长开始放缓,对信贷需求有所减少,这也是国际融资放缓的一个因素。

事实上,从非金融部门对美元和欧元的需求来看,非国内借款人的需求出现停滞。2015年三季度,美国以外的非金融部门美元信贷余额为7.9万亿美元,与上季度持平(图2,上);如果加上非银行金融部门的借贷需求,信贷余额则为9.8万亿美元,与上季度基本保持稳定(图3,左)。其中,流向新兴市场经济体的非银行美元信贷维持在3.3万亿美元的水平(图3,右)。而从银行借款和债券两种信贷类型来看,非国内借款人对美元信贷的需求有所分化,美国以外的银行美元贷款增速明显放缓,债券发行则继续保持良好的水平(图2,右上)。

非欧元区借款人对欧元信贷的需求较为平稳,非金融部门借款人的信贷余额为2.2万亿美元,如果加上非银行金融部门的借款需求,非银行欧元信贷余额为2.7万亿美元。非国内借款人对日元的需求仍非常低,共计3920亿美元,无论是银行还是债券信贷都在2015年三季度有所收缩(图2,下)。

在国际信贷总量放缓的同时,VIX指数也急剧升高,这预示着新兴市场经济体外部融资环境收紧,导致近期一些市场出现动荡。2014年中期以来,强势美元的压力使得一些借款人减少或调整美元信贷比重。最近,中国等一些国家受融资环境收紧的影响,某些资本项目流动放缓甚至出现逆转,外币贷款余额也开始下降。如果全球流动性收紧的状况继续恶化,可能会影响一些国家的稳定,尤其是那些高金融风险的国家。

新兴市场国家主导的国际银行信贷收缩

2015年三季度,BIS汇报行的跨境银行信贷余额下降(图4,左和中)。其中,流向新兴市场经济体的跨境银行信贷出现急剧下滑,流向发达经济体的跨境银行信贷则基本未变。

2015年三季度,BIS汇报行的跨境信贷规模缩减了1570亿美元,连续两个季度的下滑使得跨境银行信贷余额减少至27万亿美元,同比下降1%。银行间和非银行的跨境银行信贷出现明显分化(图4,右),银行间的跨境银行信贷额下降了2510亿美元,而非银行的跨境银行信贷额小幅上涨。

流向发达经济体和新兴经济体的跨境银行信贷同样出现分化。2015年三季度流向发达经济体的跨境银行信贷基本没变,信贷余额为20万亿美元(图5,上),而流向新兴市场经济体的跨境银行信贷急剧下降了1410亿美元(图5,下),其中亚洲新兴经济体下降了1450亿美元,其他新兴经济体则略有增长。

2015年三季度,流向中国的跨境银行信贷规模减少了1190亿美元,信贷余额从2014年三季度的高点1.1万亿美元下降至8870亿美元,同比降幅达17%。其中,银行间跨境银行信贷规模减少了1000亿美元,这是导致总规模锐减的主要原因,不过非银行跨境银行信贷规模也减少了190亿美元。

2015年三季度,流向中国内地以外的亚洲新兴市场经济体的跨境银行信贷下降了260亿美元,余额下降至8740亿美元。其中,流向中国台湾、韩国、印度的跨境银行信贷分别下降了88亿、79亿、56亿美元,同比分别下降20%、7%、1%。

值得注意的是,对亚洲新兴市场经济体而言,2015年三季度境内银行信贷规模开始超过跨境银行信贷规模,就像过去发生在拉美、新兴欧洲经济体和美国的那样(图6)。

国际债券发行减弱

2015年四季度,国际债券发行量疲软,净发行额为-470亿美元,达到2012年三季度以来最大的净发行额跌幅。其中,发达经济体和新兴经济体的净发行额分别为-780亿美元和160亿美元,其余为离岸金融中心和国际组织所发行。债券发行量的萎缩主要由发达国家导致,新兴经济体的净债券发行量较三季度相对稳定,但较金融危机后其他季度依然明显萎缩。

发达经济体国际债券余额的下跌主要由金融部门发行人驱动。金融机构净偿付额上升至1100亿美元,这导致金融部门的债券余额下降1%(图7,左上)。分国别来看,欧洲和美国金融部门的债券发行尤为疲软,除澳大利亚和日本外,其他大多数发达经济体的金融部门债券发行也为负值或处于较低水平。而非金融部门净发行新债则为500亿美元,为发达经济体国际债券余额的增长贡献了1个百分点。纵观2015年,虽然四季度发行额为负值,但发达经济体全年债券累计净发行额为2500亿美元,创2011年以来的新高(图7,左下)。

2015年四季度,新兴市场经济体国际债券净发行额下降160亿美元,但债券余额环比增加0.5%(图7,右下)。金融部门在三季度出现净偿还情况后,四季度有所复苏,转为净发行。尤其是中国的银行机构债券发行量显著增加,与三季度的下滑呈明显对比。中国地方债发行依然强劲,但非金融部门的净发行略显疲软为20亿美元,与三季度持平(图7,右上)。纵观2015年,新兴市场经济体累计净发行额为1510亿美元,创6年来新低。

2015年,欧元计价的国际债券受到非金融部门借款人的追捧,2015年四季度,欧元国际债券净发行额为290亿美元,债券余额环比上涨1.5%。其中,美国非金融机构借款人发行了90亿美元的欧元债券,占美国非金融机构国际债券净发行额的48%(图8,左上);欧元区的欧元债券发行在四季度依然强劲,净发行额为50亿美元(图8,右上);其他发达地区的欧元债券净发行额占比从三季度的35%上升至四季度的73%(图8,左上);新兴市场经济体的欧元债券净发行额占比从三季度的61%上升至69%(图8,右下)。与此同时,其他货币计价的国际债券发行则较为疲软。美元债券净发行额为180亿美元,英镑债券净发行额为20亿美元,债券余额环比增长均不到1%。

美元和人民币流出中国

自2014年6月以来持续存在的中国私人资本外流现象有两种不同的解释。一种解释是,投资者集体出售国内资产;另一种解释则是,中国企业正在偿还其美元债务。我们更倾向于第二种解释。但需要强调的是,上述两种说法都没有考虑到离岸人民币存款缩水这一因素。

回顾BIS2015年三季度以来的数据,我们的分析是从中国之外的银行提交给BIS统计数据入手。这跟通常采用的官方外汇储备的变化(加经常项目盈余)那样复杂的估算和其他调整作为资本外流的研究方法不同。为了了解跨境资本流出情况,我们试图从东亚离岸人民币存款(BIS数据)及大陆银行外币贷款(中国央行数据)的减少中找寻答案。此外,我们使用符合国际货币基金组织(IMF)的特殊数据发布标准(SDDS)的新数据,从BIS数据中剔除中国央行在境外银行的存款数据。

根据BIS 2015年三季度数据,流入中国的跨境银行贷款净减少1750亿美元(图5,左栏,红线),几乎相当于2015年一季度流出量的两倍。这一数据反映出流入中国的贷款大幅下降和流入中国的负债(即中国的跨境存款)持续增长。SDDS的新数据显示,在如此大规模的资本外流中,有120亿美元是由于中国官方在境外银行的外汇储备增加(资本外流),余下的1630亿美元则是由非外汇储备造成的(这部分私人资本外流才是值得认真分析的部分)。数据显示,这些通过BIS汇报行外流的资金反映:(1)离岸人民币存款的减少;(2)中国企业跨境净美元债务减少;(3)中国企业在境内的净美元债务减少。

离岸人民币存款减少。由于人民币对美元贬值,企业和居民部门减少了人民币存款,人民币离岸市场的银行相应减少了其在内地银行中的跨境人民币存款。特别是中国台湾、香港特别行政区、韩国、澳门特别行政区和新加坡的银行在2015年三季度共计减少人民币存款约400亿美元(图9,中)。为了应对人民币存款需求下降,上述国家(和地区)及其他部分地区的银行减少了其在中国大陆银行的跨境人民币存款,导致了800亿美元(中国央行数据)的资本流出,占1630亿外流资本的一半。

中国企业跨境净美元债务减少。人民币走弱加速了中国企业偿还外币债务的速度,这在数据上表现为中国企业跨境净债务的减少(图9,左,蓝线)。其中,外币(以美元为主)的债务达到340亿美元,这也是1630亿美元的外流资本的组成部分。

中国公司在境内的美元净债务下降。2015年三季度,中国企业减少了在境内银行的外币贷款,导致境内银行减少了跨境净负债(资本外流)。中国央行数据显示,当季中国企业向境内银行偿还外币贷款70亿美元(图9,右)。如果内地银行在境外的BIS汇报行缩减头寸,这也可以看做是1630亿美元资本外流的一部分。

总之,离岸人民币存款减少800亿美元、中国企业偿付跨境外币债务340亿美元和境外外币债务70亿美元,共计1210亿美元,这几乎占到BIS公布的1630亿美元非外储资本外流金额的3/4。

而在2015年四季度,有数据显示中国资本外流可能仍在继续。根据相关数据(图9,中)和中国央行发布的人民币存款(四季度减少240亿美元,三季度减少800亿美元),可以发现离岸人民币存款减少的速度有所放缓。但香港金融管理局数据显示10月和11月(香港份额占BIS中国非银行机构跨境债券的近40%)跨境资本外流还在加速。此外,2015年四季度中国企业在岸外币贷款净减少了290亿美元,高于三季度的70亿美元。

2016年一季度价格走势显示,相较2015年下半年,在各种因素的影响下资本外流情况更为严重。中国央行1月初对汇率的管理行为被许多市场参与者理解为人民币对美元将进一步贬值的信号,随后离岸人民币拆借利率一度飙升至2015年8-9月的水平(图10,左)。在岸和离岸即期汇率的汇差比第三季度更大,离岸人民币远期汇率急剧贬值(图9,中)。值得一提的是,货币市场和双边汇率的大幅波动与人民币对一篮子货币的有限波动形成了鲜明对比(图10,右)。

简而言之,我们研究发现,中国近期的资本外流很大程度上是因为离岸人民币市场的持续收缩以及中国企业偿付外币债务。中国央行宣布采取有效措施以保持人民币稳定,可能暗示着若美元相对主要货币升值,人民币将对美元贬值。在这种情况下,离岸储户可能不会将人民币存款继续持有至到期,而中国企业也有理由继续偿还美元债务。