宁波港收编舟山港

2016-05-14贾天琼

贾天琼

作 为备受关注的中国港口资源整合的经典案例,宁波港股份有限公司(宁波港)自去年8月停牌以来,其整合舟山港股份有限公司(舟山港)的一举一动备受关注。在经历了一系列股权架构调整后,宁波港整合舟山港在上市企业层面的重组方案终于揭晓。

1月27日,宁波港公告称,向控股股东宁波舟山港集团发行股份购买舟山港85%股权,交易作价30.12亿元,交易完成后将持有舟山港近91%的股份。

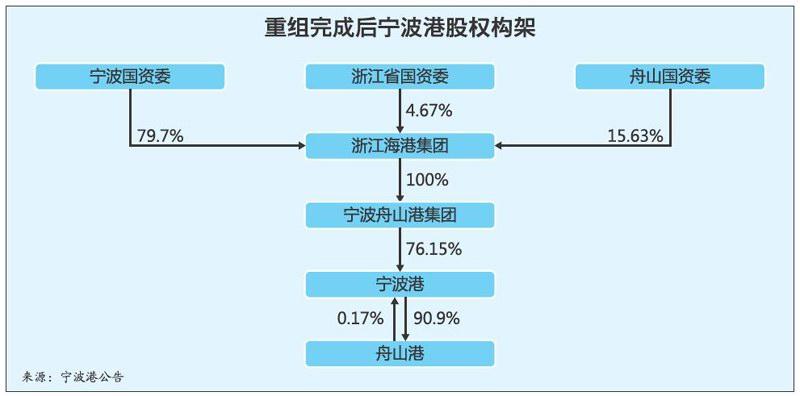

30亿购买舟山港85%股权

根据宁波港关于发行股份购买资产暨关联交易预案,宁波港将以8.16元/股的价格,向宁波舟山港集团发行不超过3.69亿股,购买其持有的舟山港85%股份。交易完成后,加之原持有的舟山港5.90%股份,宁波港对舟山港的持股比例将升至90.9%。同时,宁波舟山港集团对宁波港的持股比例将由75.46%增至76.15%。此外,舟山港还持有宁波港0.17%的股份(见图)。对此,舟山港承诺,后续将通过大宗交易系统或其他方式向第三方转让该部分股份,以解决交叉持股问题。

舟山港是舟山港域最大的公共码头运营商,拥有长三角地区最丰富的建设大型现代化深水码头的深水岸线资源。资料显示,2013年、2014年和去年前11月,舟山港分别实现营业收入8.8亿、9.3亿和8.2亿元,归属于母公司所有者的净利润分别为1.6亿、1.8亿和1.6 亿元。交易完成后,宁波港净资产、营业收入和净利润将分别提升。

对此次重组,宁波港表示,这将加快宁波舟山港一体化,实现两港优势互补,充分发挥宁波港的资金、管理优势和国际影响力,有效挖掘舟山港的资源优势和发展潜力,放大“1+1>2”的整合效应,促进宁波和舟山两地双赢,进而推动浙江海洋经济强省建设,促进中国沿海港口的良性互动。

重组完成后,宁波舟山港将通过资产、人员、品牌、管理等各要素的深度整合,加快推进港口综合规划、基础设施建设、重点港区开发、海事航运服务、口岸监管等“五个一体化”,进而持续提升上市企业整体竞争力。

深推宁波舟山港一体化

重组方案的发布,意味着宁波舟山港的整合从集团层面转至上市企业层面,后续其一体化运营将进一步落实。

此前,为推动浙江港航资源整合,浙江省政府将浙江省海洋开发投资集团有限公司改组成为浙江省海港投资运营集团有限公司(浙江海港集团),并于去年8月28日揭牌,统一运营浙江省五大港口——宁波港、舟山港、嘉兴港、台州港和温州港。

去年9月28日,宁波港集团与舟山港集团通过等值股权划转完成宁波舟山港集团组建,标志着宁波舟山港实现以资产为纽带的实质性一体化。

去年11月21日,宁波市和舟山市国资委将所持宁波舟山港集团的股权全部划转给浙江海港集团,去年12月22日,宁波舟山港资产注入浙江海港集团完成。自此,宁波舟山港集团上升成为浙江省层面的港航资源,未来发展前景也渐明晰。

在完成了宁波港集团与舟山港集团的重组合并以及相应股权调整后,上市企业作为资本层面的运营主体,后续在岸线资源统筹管理、航运现代化服务、综合物流和港口金融方面或将有更深入、全面的部署。

开启港口资源整合序幕

宁波舟山港的重组是浙江省层面上“由上而下”的统筹安排,旨在规避同区域港口的过度竞争,以建设世界第一大现代化港口为目标。宁波港凭借充足的资金实力,已发展成为具有较高自由度的国际化港口,而舟山港夹在上海港与宁波港两大港口之间,空间狭小,不能充分竞争,此前一直希望借助上市做大做强。

资料显示,舟山港曾于2012年12月向中国证监会提出首次公开发行股票并上市申请,去年7月重新通过中国证监会发审委审核。之后,根据浙江省政府办公厅《浙江省人民政府专题会议纪要》关于浙江省港口资源整合的相关决策和要求,终止上市进程,并于去年11月撤回上市申请。

宁波舟山港一体化发展设想由来已久,两港统计数据合并宣布也有多年。经过多年发展,宁波舟山港已发展成为中国龙头大港,最新数据显示,去年货物吞吐量实现8.9亿吨,蝉联全球港口首位;累计完成集装箱吞吐量2026.6万TEU,同比增长6%,超越香港港,跻身中国前三大港口行列,位居全球集装箱港口第4位。因此,业内普遍认为,在“一带一路”、国资国企改革等宏观战略背景下,此次重组整合将拉开全国港口资源整合的序幕。当前,京津冀区域以天津港为主导,东北地区以大连港和营口港为先导,以及长江流域以南京港和连云港港为代表的区域港口资源整合已渐有眉目。当膨胀的经济增长逐渐消退,外部需求萎靡不振,港口的区域性功能定位以及精耕细作的建设成为未来发展的共同选择。这一轮国资国企改革背景下的港口资源整合目的也基于此。

后续发展仍满存挑战

浙江省港口资源丰富,条块分割的港口管理体制、多元的投资渠道,使得浙江诸港间存在同业竞争和一定程度的重复建设。宁波港和舟山港不但在深水泊位、集疏运体系等硬件建设上存在竞争,近年来竞争有向航运服务、大宗交易、对外开放合作等平台延伸的趋势。

舟山港域集内河港、河口港和海港于一体,特别是深水岸线后方陆域宽阔,能够满足超大型船舶的进出。可以看出,此次整合,以宁波港为主导,但在港航资源属地化管理的前提下,宁波市和舟山市利益将如何协调,以及上市企业如何规划管理岸线资源将是对未来宁波舟山港一体化运营的挑战。

此外,在长三角区域,宁波舟山港还面临与上海港的竞争。目前,宁波舟山港散货装卸量已超越上海港,但集装箱吞吐量与上海港依然有差距。截至去年前11月,上海港累计完成集装箱吞吐量3346.8万TEU,预计全年将超过3650万TEU,依旧位居全球最大集装箱港口。从集装箱码头来看,洋山港区是宁波舟山港的最大竞争港口,水深达15米,一年可作业300天。作为上海国际航运中心的重要港口,洋山港区开港十年,东方大港的国际枢纽作用已渐显。去年,洋山港区在多项业务指标上已领先于多家国际知名港务企业管理的港口。根据上港集团的规划,“十三五”期间,洋山港区将进一步扩充航线,国际货物中转比例由现在的10%以上提高到20%,水水中转比例将超过50%。

一业内人士向《航运交易公报》记者表示,作为浙江省政府的举措,宁波舟山港的整合效果或会有尴尬,因为港口码头协作对行政主管部门的依赖性较大,而宁波与舟山的政策差距也较大。此外,长三角区域的集装箱码头已有洋山港区这样的龙头港口;大宗商品货物方面需求较少,宝钢集团在马迹山有自有码头。合并考虑全球经济形势和中国外贸趋势,宁波舟山港的增长空间并不大。

但宁波港航相关人士不这样认为。目前,上海港约90%的货源来自长三角地区,该些货物基本上靠集卡从工厂运至港口。宁波跨海大桥通车后,在相同到港距离的情况下,宁波舟山港具有绝对的成本优势,基于经济原则,会有更多货物选择从宁波舟山港出海,两港整合后,成本和资源的优势将进一步突出。至于两港政策不协调的问题,正是两港这几年共同推进整合所要解决的,区域行政、港政、资本、企业管理等各个层面都已经并将继续向一体化推进。

区域经济研究专家进一步指出,现在可能是一个好的时期,外部压力越大,原来固化的两地两港关系越容易打破,新形成的内部结构可能越合理。