关于熔断机制的初步探索

2016-05-14于佳琦

于佳琦

一、熔断机制内涵

“熔断机制”分为广义和狭义两种概念,其中,广义的熔断是指为了限制金融品种如股票、期货或者其他金融衍生品的波动幅度来控制市场交易风险的一种技术形式。对某一合约设置一个熔断价格,使得买卖交易在一定的价格区间内进行,一旦成交价触及区间的上下限,交易则自动中止一段时间(“熔即断”),或者交易价格限定在一定范围内(“熔而不断”)。狭义则专指指数期货的“熔断”。

熔断机制既有利又有弊,一方面交易暂停可以起到预警作用,给予投资者一定的冷静期,从而减轻市场风险进而稳定市场;另一方面,熔断机制会破坏市场价格发现过程,扼杀企业流动性,还可能导致市场的负面情绪进行扩散,甚至引起跨市场的风险传播。

2016年年初经证监会批准,上交所、深交所及中金所发布了指数熔断机制的相关规定,熔断的标的为沪深300指数。制度规定:沪深300指数设立5%和7%两档熔断阈值,指数触发5%的熔断后,熔断范围内的证券将暂停交易15分钟;但如果尾盘阶段(14:45至15:00期间)触发5%或全天任何时间触发7%,将暂停交易至收市。此次熔断试水并没有成为我国证券行业制度的常青树,从1月1日开始实施到1月7日最终监管紧急叫停,一共仅仅经历了4个交易日,其中1月4日和1月7日两次触发向下熔断。市场的过度反应成为制度中断的重要原因,因为监管部门、从业者、专家学者留下更多制度建设的探讨和学习空间。

二、熔断机制国内外对比

我国推行的熔断机制具有“中国特色”,因为在其他国家有熔断机制的并不少见,有涨停板制度的也有很多,但是同时存在涨跌停制度以及熔断制度的却只有我国一家。监管部门同时安排涨跌停制度和熔断机制的原因主要有:涨跌停制度主要针对的是个股,而熔断机制的存在主要针对的是指数,两者发挥作用的对象不同,指数熔断机制更多的是面向整个市场的交易情绪过热所引起的剧烈波动;同时熔断机制的推出对于之前的千股跌停奇观能更具有针对性的发挥作用,若存在熔断机制则会对在这种市场极端情绪下缓冲指数下跌幅度,留给市场更多的冷静和思考的空间。

美国的熔断机制的标的为标普500指数,熔断方向上仅在下跌是才适用。当标普500指数下跌7%,交易暂停15分钟,下跌13%暂停交易15分钟,下跌20%提前收市。美国实行熔断机制的同时,市场上不设立涨跌停制度。其他国家的资本市场也有不同的熔断制度,比如法国,全日每只股票的最大涨幅为前日收盘价格的21.25%,最大跌幅为18.75%,如果价格波动超过前日的10%,则暂停交易15分钟。新加坡则实施“融而不断”的体制,当证券潜在的交易价格与参考价格相差为10%,熔断机制生效,进入5分钟的冷静期,在此期间股票仍可以交易但是价格波动幅度不能超过10%。综合来看,国外的熔断机制在非涨跌停板制度下存在,其调节价格幅度,即熔断生效幅度相对较大,是对极端情况的一个调节。而在中国的涨跌停板制度存在条件下设立的熔断机制,5%和7%的价格区间相对较窄,触发波动频繁程度可能相对增加。

三、历史行情统计

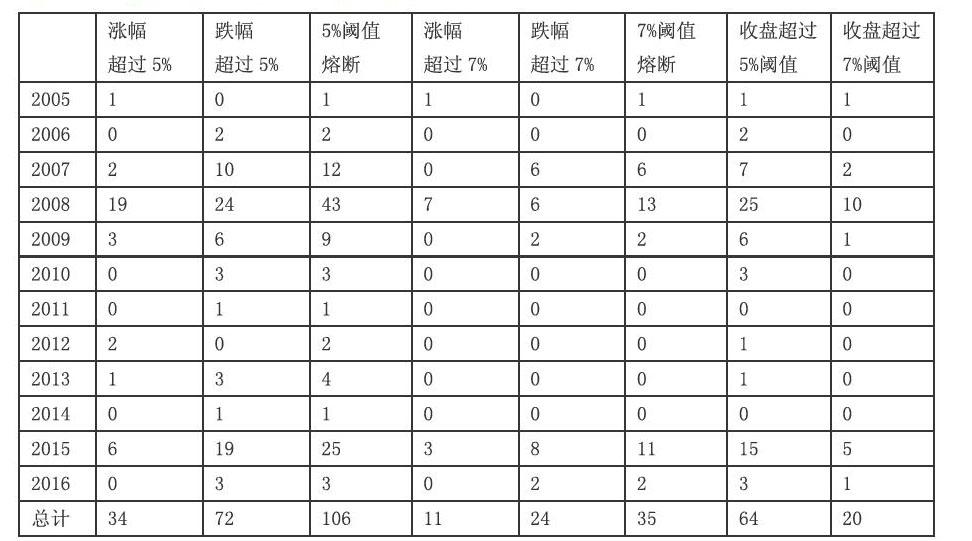

本文统计了从2005年4月8日(沪深300指数发布日)开始到2016年1月18日止的2621个交易数据,如果按照1月1日发布的熔断机制,可以得到如下的统计结果。

首先,共有106个交易日会触发指数熔断,占总交易日的4%。共有35个交易日会触发指数7%熔断直接停止交易,占总交易日的1%。通过统计分析,可以得出以下推论:

首先,熔断概率与牛熊等市场总体波动情况相关。根据熔断数据的分布可知,历史上两拨“大牛市”所在年份2008年一级2015年,由于市场波动较大,熔断比例最高。特别是2008年触发指数熔断的次数高达43次,2008年全年共246个交易日,触发熔断的概率达到17.5%,也就是说平均每6个交易日即会触发一次熔断。

第二,下跌时更容易发生熔断。涨幅5%熔断为34次,跌幅超过5%熔断为72次,上升中达到7%熔断阈值仅为11次,下降中达到-7%阈值为24次,下跌熔断的次数超过上涨熔断的2倍,这与下跌中股民的恐慌心理具有一致性。

第三,没有熔断机制条件下,市场本身具备一定的自我恢复能力。在盘中达到5%阈值之后(共106次),未发生熔断的历史情况下,收盘超过5%的为64次,占盘中到达阈值5%总数的60%,其余40%市场经过情绪调整,回落到5%的价格区间,说明市场具备一定的恢复能力。

第四,价格波动幅度不一定随着熔断机制推出而收窄。历史行情中,达到5%阈值之后继续扩大涨跌幅至7%的情况只有约33%(35/106),然而推出熔断机制后,2016年1月4日和1月7日,达到5%之后,全部跌过7%的,交易停止。这反映出市场在熔断机制刺激下产生了更大的恐慌。

四、总结和建议

熔断机制推出后市场反应较大,与预期的缓解波动相对,该机制似乎反而对A股市场的涨跌产生了推波助澜的效果。熔断机制与涨跌板的同时存在的合理性、熔断机制的阈值设定、熔断机制推出的时间点、熔断对公募基金仓位和估值方法调整等诸多因素应该被全面考虑。历史上其他国家推出熔断机制也会有反复修改的过程,这是监管和市场参与者对资本市场的健康有效的探索,期望最终制度会更加合理的监督市场并服务市场。