2015年全球港口生产形势回顾

2016-05-14赖文光

赖文光

全球经济低迷复苏,港航业陷入最冷寒冬

2015年,全球金融市场动荡加剧,大宗商品价格大幅下跌,国际贸易持续低迷,增长乏力,航运市场运力过剩,港口生产经营越发不济。2015年或是全球港航业自金融危机爆发后最为寒冷的一年。

发达经济体稳步复苏,但基础不牢。其中:美国经济复苏势头相对良好,个人消费增长加快,财政支出的拖累因素减弱,房地产市场持续改善,内需仍然是拉动美国经济增长的主要动力;欧元区得益于低油价、弱汇率、负利率与量化宽松等积极因素影响,同时在私人消费的拉动下,保持了温和的复苏势头;日本经济日显疲态,再现“技术性”衰退,主要原因是企业设备投资低迷以及个人消费增长放慢。

新兴经济体增长放缓,各地区表现并不统一。其中:亚太新兴市场经济企稳,而印度、印度尼西亚、泰国、越南、菲律宾等国经济增长反弹,开始成为支撑其回稳的重要力量;中国仍处于结构性调整阶段,传统产业的去库存、去产能依旧不容乐观,经济下行压力加大,经济增长乏力。

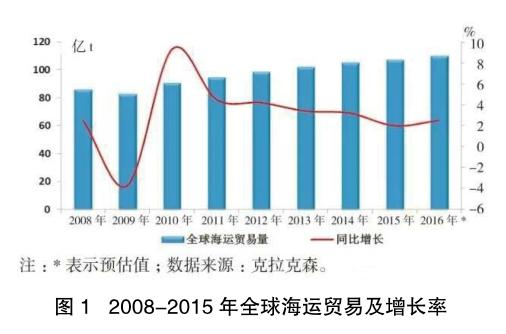

据世界银行2016年1月最新预测,2015年世界经济增长率为3.1%,较2014年3.4%的增速再次收窄,并且较2015年10月份的预测值下调0.2个百分点。其中:发达经济体的增速为1.9%,较2014年加快0.1%;发展中国家由4.6%下跌至4.0%,放缓趋势显而易见。世界贸易增长幅度与经济形势相辅相成,同样出现回调,贸易增长幅度为2.6%,比上年回落0.8个百分点。在国际贸易低迷的背景下,全球海运贸易量增速为2%,创金融危机以来新低。据相关机构预测,2016年全球经济形势或将出现触底回暖,世界经济增速约扩张0.3%至3.4%;发达国家增速约提高0.2%至2.1% ;发展中国家增速约加速0.3%至4.3%;国际贸易量回升至2014年3.4%的增速;全球海运量继续呈现平稳态势,预计增速为2.5%。见图1。

全球主要港口货物吞吐量增长率首次跌破5%

2015年,全球经济继续承压,国际贸易增长乏力,加之金融市场波动加剧,全球主要港口货物吞吐量年增长率连续3年递减,首次跌破5%降至2.34%,为自金融危机爆发后增长最缓慢的一年。

其中:非洲地区随着经贸状况的逐步回暖,港口基础设施投资建设不断增加,加之吞吐量基数相对较小,货物吞吐量同比增长最快,表现优异;受铁矿石和煤炭全球需求放缓的影响,澳洲货物吞吐量同比增速收缩8.69个百分点,但年中签署的中澳自贸协定在一定程度上提振了澳洲地区的贸易量,使得澳洲地区主要港口的货物吞吐量仍能保持3.79%相对较好的增长态势;欧洲地区主要港口得益于低油价、低利率以及经济复苏等因素的影响,整体保持温和复苏,但受外围经济的影响,汉堡港、塔兰托港跌幅较大,导致欧洲主要港口货物吞吐量增长幅度较2014 年小幅收窄0.62%至3.32%;美洲地区受政治及金融的不确定性影响港口增速波动性较大,但在当地内需的拉动下,主要港口的货物吞吐量得以维持2%以上的增速;亚洲地区受新兴经济体经济放缓的影响,下游需求增长乏力,主要港口的货物吞吐量增长率仅为2.06%,是2015年全球主要港口货物吞吐量增长的主要阻力。

2015年全球前20大港口共完成货物吞吐量86.63亿吨,同比增长1.1%,较2014年同期港口增速回落超过5%,收窄幅度明显扩张。其中,包括中国香港在内的中国港口占据13席,货物吞吐量达60.31亿吨,占前20大港口总吞吐量的70%左右,进一步说明了中国港口在全球港口布局中地位难以撼动。具体港口排名见表1。

全球港口集装箱吞吐量发展形势

2015年,全球港口集装箱吞吐量同比增长1.3%至6.89亿标箱,增速较上年下降4个百分点,除2009年(增速为-8.7%)以外,2015年增速为1980年以来的最低水平,见图2。

1.北美经济温和复苏,美洲港口增速放缓

北美经济复苏相对良好,但2015年以来,大宗商品价格的持续低迷对资源与能源产业依赖度较高的加拿大受到了一定的冲击。与此同时,美国经济的复苏对邻国的拉动作用显著下降,美元的持续走强和外部需求疲软,导致总需求依然不足,美洲港口集装箱量增速放缓。2015年,美洲地区主要港口累计完成集装箱吞吐量5 730万标箱,同比增2.9%,增速较上年下降1.2个百分点。受美西航线运价低的响,美东集装箱货源向美西港口分流,有效带动沿线港口集装箱吞吐量增长。其中,长滩港、西北海港联盟、温哥华港集装箱吞吐量均有较大的涨幅。随着经济的复苏,预计北美2016 年集装箱吞吐量将有所提升,长滩港、西雅图—塔科马港(西北海港联盟)和温哥华港集装箱吞吐都有望稳定增长。

2.欧洲经济缓慢爬坡,港口遭遇“滑铁卢”

西欧国家受希腊债务问题、恐怖主义等因素的影响,保持温和复苏步伐,东欧国家则受国际油价低迷和地缘政治问题的冲击较大,欧洲经济显现疲软态势,难以提振需求,港口同比增速惨遭滑铁卢。欧洲地区主要港口2015年累计完成集装箱吞吐量1.17亿标箱,同比下降3.3%,增速较上年下降8.1个百分点。鹿特丹港、汉堡港两大港集装箱吞吐量同比分别下降0.5%和9.6%。

3.亚洲缺乏增长动力,集装箱吞吐量增速继续回落

2015年,亚洲地区发达国家经济低迷、新兴市场增速放缓,导致主要港口集装箱吞吐量普遍增长乏力,出现新加坡港、中国香港港、大连港等个别大港集装箱吞吐量出现负增长的局面。据德鲁里统计,亚洲地区主要港口累计完成集装箱吞吐量3.74亿标箱,同比增长2.0%,增速较上年下降3.6个百分点。其中,中国经济结构调整稳步推进,对外贸易下行压力较大,中国进出口总值出现下滑,同比下降7%。受需求疲软和外贸下降的影响,全国规模以上港口集装箱吞吐量达到2.09亿标箱,同比增长4.1%,增速有所放缓;2015年,在中转箱量的助力下,韩国港口集装箱吞吐量为2 568万标箱,同比增长3.3%,其中:釜山港同比增长4.0%至1 943万标箱,釜山港集装箱中转量为1 008.5万标箱,首次突破1 000万标箱;仁川港和光阳港分别为238万标箱和233万标箱,同比分别增长1.8%、下降0.6%。

2015年全球前20大集装箱港口共完成集装箱吞吐量3.12亿标箱,同比增长仅0.6%,趋近零增长,较2014年5.0%的增速明显放缓。其中,包括中国香港港在内的中国港口共包揽九席,累计处理集装箱吞吐量1.69亿标箱,占前20大集装箱港口总箱量的54.16%,较2014年略有提升。港口排名方面,大部分港口与上年排名基本保持一致,上海港完成集装箱吞吐量3 654万标箱,同比增长3.5%,稳居全球第一;新加坡港出现8.7%幅度的下跌,但由于其箱量的基数大以及重要的港口地位,仍位居第二;深圳港自2014年超过中国香港港后,2015年再次稳固其第三的位次;宁波—舟山港继2014年超过韩国第一大港釜山港后,2015年再次以6.0%的增长速度超过中国香港港,跻身全球四大集装箱港口行列;安特卫普港以7%的增速增加近70万标箱依次超过汉堡港和大连港,排在第14位。在吞吐量增速方面,负增长港口数目明显增多,从2014年唯一的负增长港口中国香港港增加到包括新加坡港、中国香港港、汉堡港等7个港口。