美国经济减速与油价飙升的猜想

2016-05-14冯跃威

冯跃威

进入2016年,全球经济萎靡不振,各国央行不得不将负利率作为各自货币政策工具的首选。而美国,一方面将加息进程变成全球的“哥德巴赫猜想”,另一方面,又不断通过隐蔽手法操纵联邦基金利率来打压美元汇率,使不断因他国货币走弱而雄起的美元汇率低下了高贵的头颅,与此同时,却推升了包括原油、有色金属和粮食在内的国际大宗商品价格。这种全球性货币政策博弈会把国际油价推向何方?还会持续多久?

美国经济的潜在危机

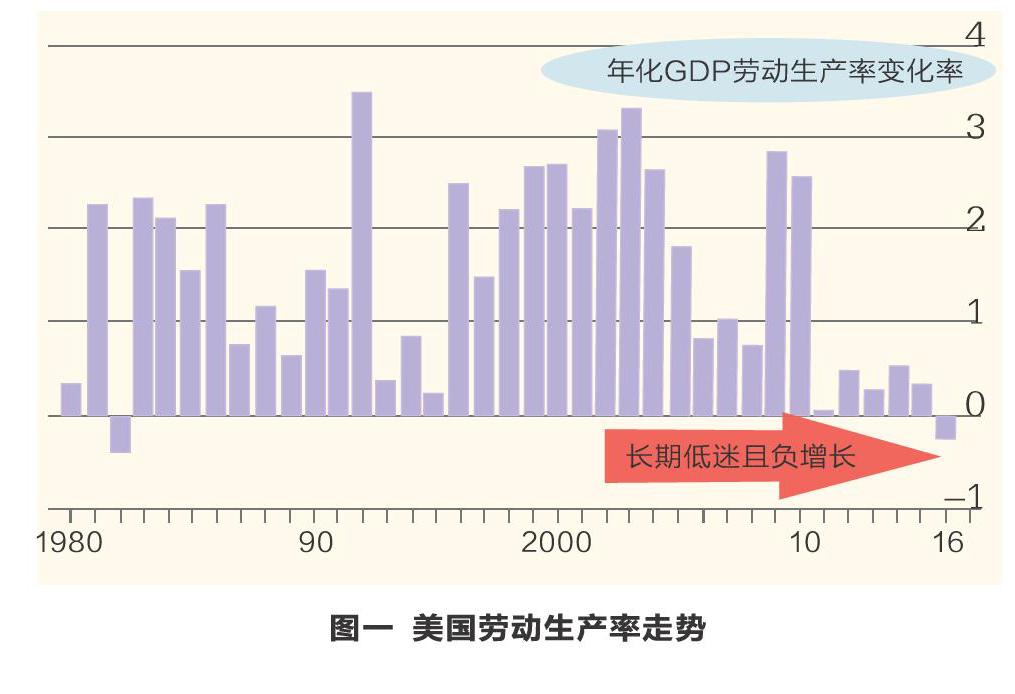

1、生产率下降。自上世纪一战后,美国国内生产率就始终居于全球之冠,其持续增长性保证了美国至今的领先地位。但2008年金融危机后,虽然通过量化宽松——大量印钞为美国私人实体企业提高生产率提供了资金支持,但逐步走强的美元却迅速吞噬着美国国内的生产率。尽管奥巴马总统进行了一系列经济刺激和企业扶植政策,但生产率从2010年至今持续萎缩与低迷,进入2016年甚至出现负增长。这也是美国30多年来的首次下滑,凸显美国经济增长基石正在遭受侵蚀(见图一)。

用美联储主席耶伦今年5月份的话说,“去年我们似乎是刚刚进入了一场生产效率的危机,如今我们则完全陷入了这场危机,”尽管此前耶伦一再呼吁通过更多的投资、教育、训练和企业家精神来改变这种趋势,但都没能阻止生产率的恶化。

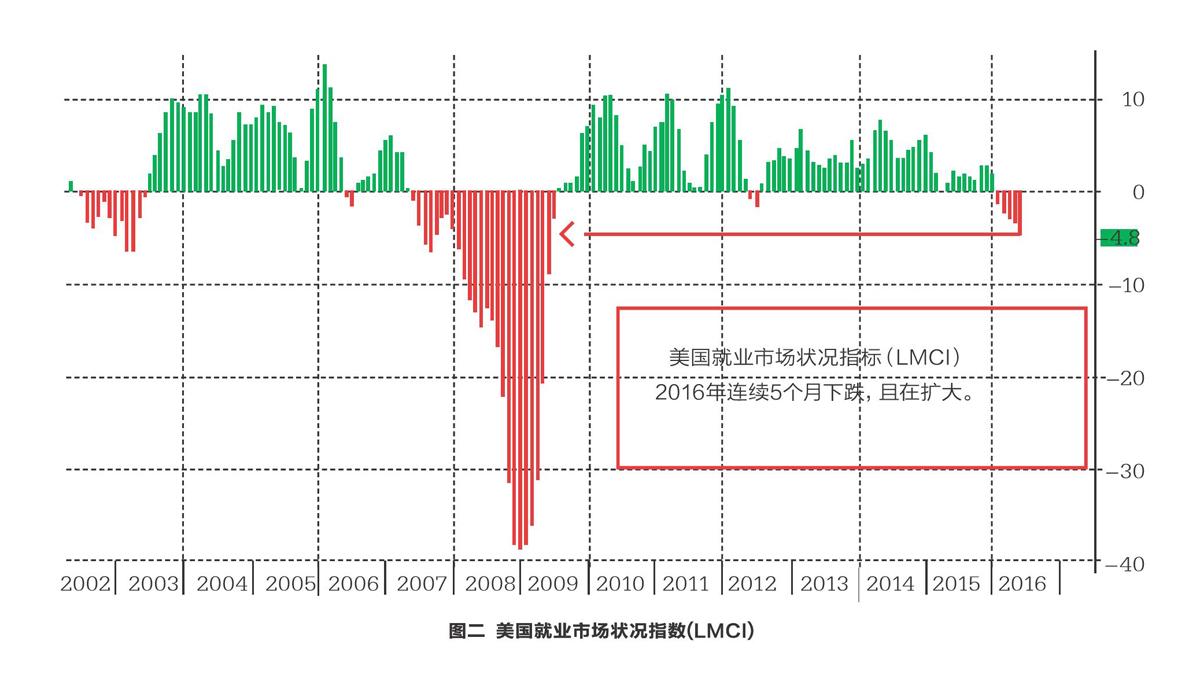

2、就业状况恶化。在全世界经济学家都在揣测美联储2016年何时加息,加几次,每次加多少的“哥德巴赫猜想”,以及实体企业不断窥探包括原油在内的全球大宗商品价格还要跌到哪里去时,只有美联储“淡定自如”。

从美联储2016年6月发布了美国就业市场状况指数看(LMCI,该指数是基于美国19个经济指标综合构建而成的数学模型计算出来),LMCI跌到了-4.8。不仅预示着美国经济不乐观,而且显示出就业状况已步入下行通道,是自2008年金融危机以来,美国劳动力市场条件恶化速度最快的时期(见图二)。

由于联邦公开市场委员会(The Federal Open Market Committee,FOMC )政策目标是最大化就业率和稳定物价水平,所以,在LMC持续恶化的情况下,美联储加息似乎变得越来越不靠谱。

3、证券市场危机四伏。为拯救2008年的次贷危机,美联储曾连续6年量宽以及持续实施超低利率的政策组合,让宽松的货币吹生了美国大牛市,暴涨数倍的股市使美国人又重新获得了“有钱人”的快感。低利率和大牛市又同时引爆了并购和回购市场,反过来又成为推动股市上涨的动力,使美国证券资本市场一片繁荣。

但随着美元走强,全球包括原油在内的大宗商品价格暴跌和外部环境的恶化,使2010年之后陆续融资扩大生产规模的实体企业出现入不敷出的问题,大量实体企业申请破产保护,银行等金融机构开始收紧再融资政策,资本市场并购潮也逐渐退却。其中,2016年前四个月里,美股回购规模下降了38%至2440亿美元,创下2009年以来最大降幅。3月份股票回购规模缩减至235亿美元,创21个月新低,为证券市场带来了一丝不安的情绪。

美联储加息预期又一直困扰着美国证券市场,一旦变现或美国经济衰退,其13家证券市场都有可能成为“覆巢”,而其中的股票也难以自保成为“完卵”。若这种风险集中释放,还将外溢传导到世界主要证券市场以及全球化程度高的实体企业。

4、债务违约风险剧增。美国企业债务违约风险急剧增加。一方面,新增垃圾债几近失控。据瑞银测算,2016年一季度质量较差的企业在垃圾债市场中占比约为40%,规模大约在1万亿美元左右。其中,未偿付的企业债券规模高达8.2万亿美元,比十年前上升了77%。商业和工业未偿贷款接近2万亿美元,是十年前的一倍有余;另一方面,存量吸收能力也在锐减。在过去的12个月里,垃圾债回收率为22.8%,更远低于过去25年41.4%的年均值。

通常,如果一个公司信誉评级为B,那它在未来12个月违约概率是10%。而且,未来五年,总计会有4.1万亿美元债券将到期。如果企业无法以负担得起的价格获得新资金,他们可能没有能力赎回债券。甚至在那之前,有些公司可能就会因为要支付利息而耗尽账上的现金。而这些企业中又以石油等能源企业居多。

据瑞银提供的数据显示,高收益债券发行量2016年下降了53%,评级为CCC的低等级债券收益率高达15.2%。风险还在聚集中。届时整体违约率将为4%,石油和大宗商品领域违约率将高达9%-11%。

面对美国经济运行状况中的众多问题,作为美国货币政策大管家的美联储主席耶伦(Janet Yellen)比任何人都深知美国经济运行的真实状况,在5月书面答复美国国会众议员Brad Sherman问题时表示,“虽然我不能完全排除在未来非常不利的情况下采用负利率,但在使用这个工具之前,政策制定者需要考虑一系列问题,包括意外后果的可能。”他还着重强调,负利率只能作为最后的手段。可见,美联储已将负利率纳入其调控美国货币政策和提振经济的重要工具之一。为此,短期(半年内)加息概率不足10%。

如果美联储维持现有货币政策或选择负利率政策,有可能会改变人们对包括原油在内的国际大宗商品价格未来运行轨迹的预判,并有可能带来新的冲击与套利机会。

在风雨飘摇中探寻国际石油走向

2008年金融危机后,为了拯救金融机构,美联储率先印钞,使大量美元外溢并降低了美元实际购买力,进而使由美元计价的包括原油、粮食、有色金属等在内的国际大宗商品价格迅速上涨。在全球主要经济体纷纷跟进印钞增加各自货币供给量后,美元又被迫升值,包括原油在内的国际大宗商品价格又迅速暴跌。因此,出现了WTI油价涨到每桶147美元后又暴跌到次年每桶31美元的“过山车”走势。只因随后各主要经济体货币供给处于相对均衡状态,才保证了WTI油价最近4年维持在每桶95美元左右小幅度摆动,降低了以美元计价的包括原油在内大宗商品价格的波动风险。期间,美元汇率指数与WTI油价之间有着高度负相关关系。

然而,通过三轮超发后,美国资本市场不仅收复了所有下跌失地,而且屡屡创出新高,标普500指数累计上涨近43%,财富效应吸引实体企业开始投资,使失业率从2012年9月的8.1%下降至2014年中期的5.9%、通胀不断接近2%的目标值、PMI指数从2009年3月时的36飙升至2014年10月的56.3。即使如此,实体经济因创新不足而对整个经济贡献匮乏,以及实体经济对金融资本市场支撑乏力造成的系统性风险等问题,还是让美联储不得不如期退出量化宽松的货币(QE)政策。进而在2014年10月29日,美联储发布声明称,在10月完成最后一轮150亿美元购债活动后,将不再进行此类活动。这意味着自2008年金融危机以来,历时六年的QE政策正式结束,犹如在全球货币战中率先挂起了“免战牌”。

正当人们为全球的货币战争即将结束而欣喜时,2014年10月31日日本央行意外扩大了量化宽松(QQE)规模,将此前60-70万亿日元目标扩大到80万亿日元;欧洲央行在北京时间11月26日下午,借欧佩克决定是否减产的会期中,新上任的欧盟委员会(European Commission)主席容克(Jean·Claude Juncker)在斯特拉斯堡(Strasbourg)欧洲议会上突然抛出3000亿欧元的投资计划。

日欧“联手”量化宽松,增加货币供给,直接导致了美元被动升值,但随着美国国内经济的趋淡,美联储不断通过对联邦基金利率等政策工具进行调控,改变了美元汇率的走势,同时改变了与大宗商品的价格关系,激发了包括WTI原油在内的大宗商品价格快速跳水,使原油价格再次被“战争”。

在油价暴跌的过程中,各种下跌动因不胫而走,什么页岩油气革命说、伊朗沙特对决说,惩罚俄罗斯之说、供需不均衡说等不胜枚举。期间,类似高盛、摩根那样的国际投行、金融中介机构以及西方主流媒体全都乐此不疲地为国际油价下跌创造着学说,国内主流社会也慷慨地投入资源进行研究,并毫不吝啬地海纳着“百川”。结果,在我们还在忙于分辨这些学说对错与利弊的时候,被掩盖在油价沿下跌走势陆续变现的风险却毫不留情地施加到了中国的石油企业上。

为应对油价暴跌的被动局面,国内众多石油企业在油价下跌中被迫进行了许多经营策略上的痛苦调整。比如,从2015年1季度开始陆续减产,并同时大幅降低员工收入,终止续签到期的用工合同,在此基础上又实行了轮休制,但这些措施都没能抵挡住油价持续下跌给实体石油企业带来的对经营绩效的冲击。

尽管WTI油价在2016年2月17日戛然停止下跌,并反转开始向上。但后续行情会怎样走,走势性质是什么?又成为人们关注的重点。美元与油价成负相关关系,美国国内经济又决定着美联储不会让美元继续强势。因此,随着美元刻意走弱,油价整体向上的趋势应该可期。

通过用金融投资学中的波浪理论、缠论和动力指标等多工具组合进行研究,WTI油价走反转行情的可能性极大。若用波浪理论推测,可能的走势之一是:三浪(三)4;二是向更大级别的行情扩展,走出大一浪的(三)3(4)(表示油价正在走大一浪里面的三浪中三子浪内的第四回调子浪)。前者发生的概率在85%以上,后者发生的概率在60%左右。虽然它们都已经进入了波浪理论确定的主升浪中,但前者偶遇黑天鹅事件重新进入下跌趋势的可能性不足15%。而后者会接近40%,因此,推定WTI油价后续走三浪(三)5的概率最大。

由于市场是聪明的,市场行为涵盖了一切。众多供需数据、开工率、投资率、地缘政治冲突、制裁与走私、页岩油气革命等等一切行为都必须通过货币在市场上买卖来体现出来,即油价涨跌波动的内动力来自美联储货币政策引导下的美元在石油金融市场上的聚集和消散,这些行为又全都是通过美元反映在了油价上,因此,只要知道美联储的货币政策,搞明白了、研究透了油价走势概率,并进行必要的风险管理,资产配制就有了依据,实体石油公司的经营安全才能有份保障,油价暴跌或飙升也不再是什么可怕事件。