企业“漂绿”行为差异与环境规制的改进

2016-05-14肖芬蓉黄晓云

肖芬蓉 黄晓云

摘要:对2014年264家上市公司的企业“漂绿”现象进行实证分析。结果表明:地方国企比央企更有“漂绿”的可能;绩效差的民企比绩效好的民企更可能“漂绿”;民企和国企的“漂绿”没有太大的差别。

关键词:环境规制;企业“漂绿”

DOI:10.13956/j.ss.1001-8409.2016.08.14

中图分类号:F272;F276 文献标识码:A 文章编号:1001-8409(2016)08-0061-04

中国乃至世界的环境问题令人堪忧。企业作为主要的环境污染源,其环境行为备受关注。政府作为保护环境的重要主体往往运用命令控制型、市场激励型、合作型三种环境规制规范企业环境行为,但这三种环境规制都可能存在失灵并因此给企业留下了“漂绿”的空间。与此同时,三种制度逻辑场域内的企业还存在着“漂绿”水平的差异。本文在实证分析的基础上对企业“漂绿”及不同企业“漂绿”的可能性进行了分析。

1相关研究简述

11环境规制的三次浪潮

环境规制是政府在环境领域为了制约污染、激励保护而制定的政策规范[1]。围绕着信息不对称、企业的环境成本与收益不确定、政府被企业“俘获”[2]三个问题,政府的环境政策和工具经历了一系列的变革,形成了三次浪潮及相应的理论支撑和政策主张。第一次浪潮奉行环境干预主义,主张采用控制命令手段促成企业积极的环境行为。但控制命令有效性的前提是信息对称和零交易成本,而完全对称信息和零交易成本在现实中并不存在[3]。第二次浪潮奉行市场环境主义,主张基于所有权的市场调控机制采用污染税(费)、交易许可证、环境补贴等政策工具实现环境保护的目的。但是,市场环境主义开出的药方中似乎面临着无法逾越的技术障碍:环境“产权”很难找到边界以致于产权难以清晰界定,协议自然无法顺利达成。第三次浪潮以自主治理理论为基础,认为资源使用者的自主治理能保障自然资源的可持续利用和发展,公共政策制定应该从政府、社群和资源使用者的相互补充与合作中去寻找自身的定位以确定政策边界和进行制度创新。如果说环境干预主义和市场环境主义遵循技术治理与创新思路的话,那么自主治理理论还强调社会制度建设。事实上,这三种环境规制不仅仅具有历时性,而且具有共时性。现实中政府往往实施多元政策组合使企业采取积极的环境行为。

12企业“漂绿”:企业环境行为的新现象

不同的企业在遭遇不同的环境规制时往往会有不同的环境反应和策略,并因此与政府在环境领域形成了零和、合谋和合作关系。企业“漂绿”在合作的表象下对环境规制提出了新的挑战。

Lyon认为“漂绿”是一些企业、政府或其他组织口头上标榜保护环境,背地里却行破坏环境之实[4]。Laufer把“混淆”“掩饰”和“故作姿态”作为“漂绿”的核心要素[5]。鉴于“漂绿”的可衡量性,Kent Walker和Fang Wan认为“漂绿”是指企业更多地采取象征性行为而缺乏实质性行为。其中,象征性行为意味着企业承诺“将怎样”去做,实质性行为则指的是企业“正在做”和“已经做了”的环境行为[6]。Winn和Angell也认为企业的环境承诺和环境政策实施是两回事[7]。因此,“漂绿”是企业为了获得合法性采用的假装服从环境规制而事实上并不如此的去耦战略[8]。

现有的环境规制失灵为企业“漂绿”留下了可能性空间。如果不做出相应的调整提供更好的激励相容机制,放任“漂绿”的范围和程度继续扩大,其引发的后果将是环境进一步恶化、政府公信力下降、社会信任的撕裂。鉴于国内已有的关于企业“漂绿”研究特别是定量研究的缺乏,本文将研究目的锁定为在不同的环境规制逻辑场域内不同企业有着怎样的“漂绿”表现,并在此基础上提出政策建议。

2理论及假设

“在不同的时空和制度背景下,企业的回应并不完全相同,企业活动场域内的制度逻辑间的优先秩序决定了企业的具体行为选择[9]”。这也就意味着企业所在场域内的制度逻辑存在复杂性,且复杂性中包括主导性。这就导致了处于同一场域内的企业由于受到主导性环境规制的影响而选择实质性、象征性或二者兼而有之的环境行为。本文从制度逻辑场域的视角来看,处于三种环境规制场域下企业自身的特质会影响甚至决定企业“漂绿”的可能性。

21命令控制型环境规制与企业“漂绿”

在转轨时期的市场经济条件下,相较于民营企业,国有企业与政府具有天然关联,因而更多地处于行政命令逻辑主导的场域。企业在命令控制型环境规制下面临着公权力的高压几乎没有选择权,被迫遵守规章制度,将环境纳入其生产函数。环境作为生产函数对企业的经济绩效存在两种影响:一是根据“波特假说”,企业通过环境创新提升竞争力;二是迫使企业增加环境投入提高企业成本由此挤占利润空间,甚至导致企业被淘汰。由于资源禀赋的差异,企业环境行为也呈现出分化。当企业更多地采取象征性行为,改善环境的说辞沦为了获取经济效益的工具,“漂绿”就成为了事实。Meyer和Rowan曾通过观察发现,多数组织为获得社会公众的认可,保护组织行为免受质疑制定了诸多为满足监管要求的规章制度,而这些制度却与其内部运作毫不相干[10]。Oliver将这种现象称作“去耦”(Decoupling),即“组织为阻止自身某些部分受到必须遵循的制度要求的影响,而采取的象征性或符号性的行为策略” [11]。由此可见,当企业认为环境治理需要更多的成本并且最先“吃螃蟹者”进行环境创新前期需要大量投入产生试错成本,而行业内的后行动者可以通过学习与模仿产生后发优势时,企业可能没有动力开展实质性的环境创新。与此同时,在中国特有的“晋升锦标赛”运作机制中,中央政府及其相关部门作为政策制定者会认为环境保护与经济发展、社会稳定等方面是一样的头等大事,而地方政府作为政策执行者在经济发展、社会稳定、环境保护等多任务情境中会对各任务进行权衡和排序。委托—代理理论也认为代理人面临多任务情境时有可能将所有的努力都花到业绩较容易被观察的任务上,而减少或完全放弃在其他任务上的努力[12]。在很长的时间里,经济发展事实上是地方官员晋升的重要砝码,而地方国有企业作为促进地方经济发展和增加地方财政的重要力量更容易受到地方政府的关注及扶助。因此,地方政府和地方国企很容易达成默契进而形成利益联盟。正因为如此,在强制性的环境规制逻辑场域中,央企因为更受公众关注、“漂绿”被曝的风险更大,地方国企相对来讲牵涉面小、且有地方政府“兜底”。因此,本文提出假设:

H1:在命令控制型环境规制下,地方国企比央企更可能“漂绿”。

22市场激励型环境规制与企业“漂绿”

如果说国有企业更多地受到行政命令型制度逻辑的影响,那么,民营企业更多处于以市场逻辑为主的场域内。相较于命令控制型环境规制,市场激励型环境规制更能为企业绿色行为提供激励[13],经济主体也具有了一定的选择和行动自由。对于政府所提供的环境补助、押金—退还等激励机制,因为面临不同的成本—收益函数,出于利益最大化和企业生存的考量,不同企业会作出不同的环境决策。与绩差的企业相比,绩优的企业经济实力雄厚、要素资源丰富、能够承受更多的环境关注和压力,在绿色技术研发和应用方面更具优势。因此,绩优的民营企业更具动力和能力开展实质性环境行为。因此,相较于绩差的民营企业而言,绩优的民营企业更有能力通过实质性环境行为获得合法性。基于此,本文提出:

假设H2:在市场激励型环境规制下,绩差民营企业比绩优民营企业更有可能“漂绿”。

23合作型环境规制与企业“漂绿”

合作型环境规制致力于社会主体间达成共识并采取合作行为[14]。但是,合作型环境规制在达成共识、实施合作行为和改善环境绩效的结果方面仍存在争议。新制度经济学乐观地相信合作型环境规制最大的优势在于降低了某一特定环境冲突中达成政治合约的交易成本,但象征性政策理论并不认为如此。Edelman和Murray认为治理项目在参与主体的行为方式、资源分配缺乏实质性改变时象征性政策容易发生[15]。Mark Lubell将参加和不参加合作项目的组织进行共识和合作的对比研究也得出了合作型环境规制存在“只说不做”的可能,即参加合作项目的组织比没有参加合作项目的组织达成共识程度高、而合作行为与未参加合作项目的组织相比并没有太大区别。因此,在合作型环境规制的逻辑里,企业存在“漂绿”的可能,即用更多的象征性行为回应利益相关者压力[16]。但在合作型环境逻辑场域内,国有企业和民营企业的环境行为可能存在一定的差异。如前文所言,由于与政府有着天然的政治关联,国有企业更加积极地响应政府号召,以更好的环境表现来迎合政府的安排也显得理所应当。正因为相较于民营企业而言,国有企业更趋向于与政府处于同一阵营,在环境领域其所受到利益相关者的关注更多,面临的合法性压力更大。由此,本文提出假设:

H3:在合作型环境规制下,民营企业比国有企业更有可能“漂绿”。

3研究方法

31数据来源及样本选择

从现有文献来看,企业环境行为的系统测量和研究尚处于探索阶段,还没有被学者们统一使用的标准。虽然问卷调查和现场访谈可以获得第一手资料,但由于可操作性、可行性及成本方面的考虑,本文选择对应的二手数据开展研究,所用数据主要来自巨潮资讯网、企业主页、企业年报、企业社会责任报告、公众环境研究中心。

本文选取了2014年深市A股发布年度报告的企业为初始样本,保留了高污染行业和低污染行业,剔除状态异样及数据不全的企业后经手工整理得到264个样本。

32变量定义与测量

321被解释变量:企业“漂绿”

国外关于企业“漂绿”的测量主要根据专业数据库Asset4提供的关于企业实质性行为与象征性行为的数据来测量企业的“漂绿”水平。国内学者缑倩雯和蔡宁在企业实质性行为和象征性行为方面作了探索性研究。结合缑倩雯、蔡宁、Kent Walker、Thomas J Roulet等人的做法,本文将“漂绿”的测量定义为企业在环境治理方面的象征性行为与实质性行为的比率。其中,象征性行为是企业所作的环境承诺和未来计划,往往用笼统的、抽象的话语来描述;实质性行为是企业已经实施的环境行为,有细节支撑,有定量数据说明,能承认失误[17]。本文借鉴缑倩雯和蔡宁的做法,从制度和技术两方面共22项指标分别进行象征性和实质性打分[18],从2014年企业年报、公众环境研究中心、2014年企业社会责任报告、以及在百度中以“企业名称”“社会责任”以及“环境责任”为关键词收集相关信息,有相关信息则打分1、无为0。收集完数据后,采用专业数据库Asset4的方法对0-1数据进行标准化处理后,分别加总得到象征性和实质性行为得分,两者比率即为企业“漂绿”水平。

322解释变量

本文采用净资产收益率(ROE)来衡量企业绩效,采用虚拟变量处理企业所有权( Ownership)和国有企业性质(Central-local):国有企业定义为1,民营企业定义为0;央企定义为1,地方国企定义为0。

323控制变量

借鉴已有文献,影响企业“漂绿”的因素还包括企业规模、行业、资源冗余程度、财务杠杆和企业年份。企业规模( Size)用总资产的对数值衡量;行业(Industry) 的测量参照张艳磊、秦芳和吴昱的做法将样本企业分为高污染行业和低污染行业[19],高污染行业赋值1,低污染行业赋值0;资源冗余程度( Slack) 用流动资产与流动负债的比值来衡量;财务杠杆( Leverage) 用总负债与股东权益的比值来衡量。

4实证结果与讨论

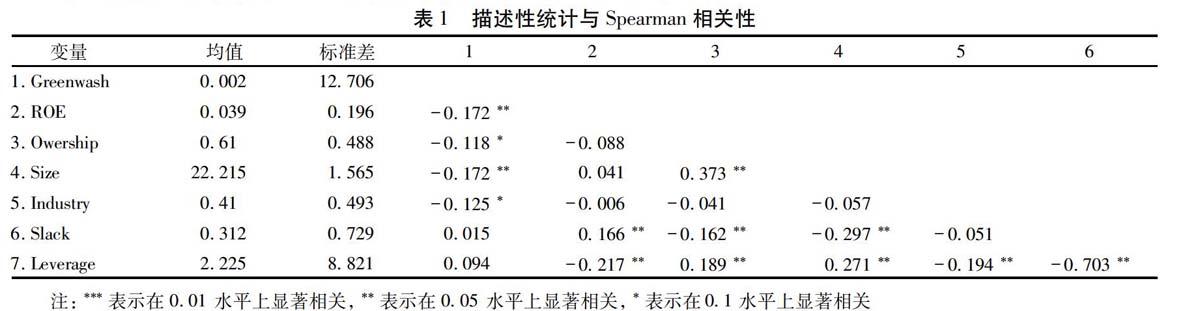

41描述性统计结果

如表1所示,企业所有权的均值为061,根据编码规则,这说明样本中国有企业占61%,共162家;企业“漂绿”水平均值为0002,标准差为12706,表明企业环境行为差异较大。相关系数矩阵表示,企业“漂绿”水平与企业所有权性质负相关(-0118,sig<010),表明民营企业相较于国有企业更有可能 “漂绿”;企业“漂绿”水平与企业绩效负相关(-0172,sig<010),表明企业经济绩效会影响企业环境行为。此外,各变量的两两相关系数中,最大值(绝对值)为0703,检验后VIF均小于2,这说明严重的多重共线性并不存在。

42回归分析结果

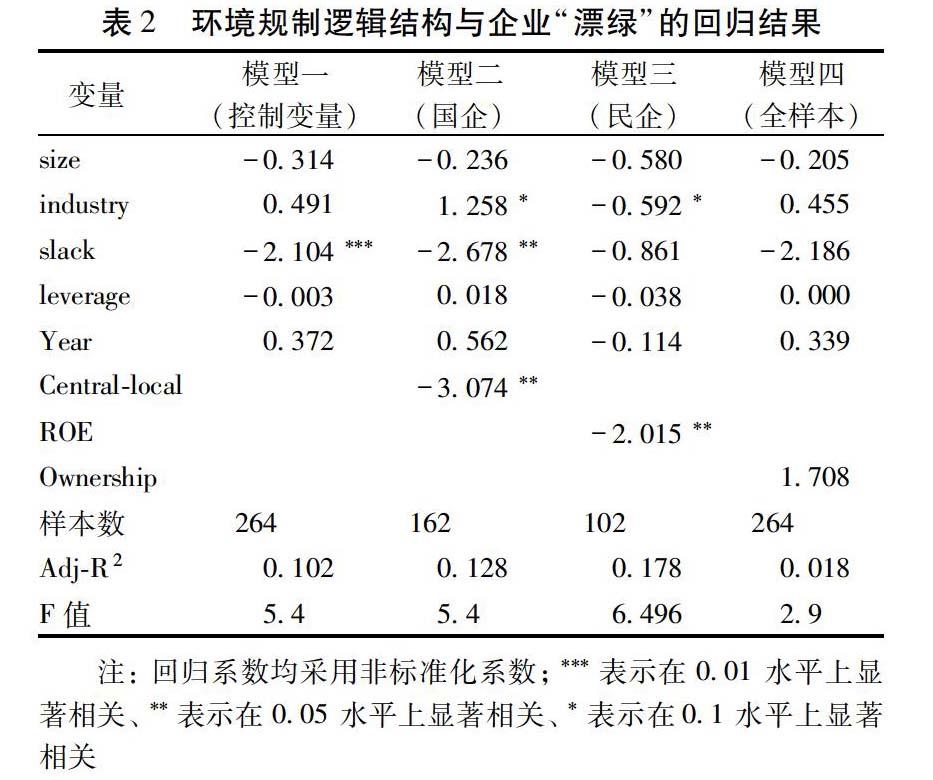

本文采用线性回归方法对不同逻辑场域内企业“漂绿”行为进行了对比分析,结果如表2所示。为了检验不

同假设,将自变量分组加入模型。其中模型一将所有控制变量进入回归方程;模型二主要对国有企业单独进行回归分析,将所有控制变量和自变量中的Central-local变量进入回归方程用以检验假设H1;模型三对民营企业进行单独的回归分析,将控制变量和自变量中的ROE加入回归方程用以检验假设H2;模型四对264家企业进行全样本分析,将所有控制变量和自变量中的Ownership进入回归方程用以检验假设H3。

从回归结果得到的相关估计系数(见表2)看,模型二中的企业“漂绿”水平与企业centrallocal变量呈显著负相关,证实了假设H1,即地方国企比央企更可能“漂绿”,这与缑倩雯、

蔡宁等人的研究结论大致相符:相较于地方国企,央企更倾向于采取实质性的环境响应策略;模型三中企业“漂绿”

水平与企业绩效呈显著负相关关系,证实了假设H2,这说明企业“漂绿”与企业能力息息相关。杨波在企业变绿模型中也表达了类似观点:出于收益的考量,企业会作出环境承诺,但由于资源有限或执行不力,企业会选择“漂绿”[20]。模型

四中企业“漂绿”水平与企业所有权性质负相关关系并不显著,假设H3没有得到验证。通过再次查阅文献分析,可能的

原因是

在经济发展的新常态下,环境绩效

5结论与讨论

51结论

本文以2014年深市A股污染行业为样本分析了企业“漂绿”的可能性,对企业“漂绿”行为进行了对比分析,主要研究结论如下:

(1)在命令控制型环境规制场域中,地方国企比央企更可能“漂绿”。根据委托代理理论,处于金字塔顶端的中央政府作为委托人出于社会利益的考量会强调环保政策,央企由于受中央政府管理,相对来讲则更可能采取实质性环境行为。地方政府作为代理人由于在“晋升锦标赛”中发展经济更具优势,因此在环境政策执行方面更可能通过“挪用环境保护基金和与企业合谋” [21]。因此,地方国企通过“漂绿”获得合法性则显得更为可能。

(2)在市场激励型环境规制逻辑中,绩效好的民营企业更有能力通过环境创新改进环境绩效,绩效差的民营企业比绩效好的民营企业更可能“漂绿”。事实上,随着利益相关者特别是消费者对环保的关注度提升,越来越多的企业通过塑造绿色形象以获取市场竞争优势。本文的研究从某种程度上也说明民营企业可以在环境创新上努力,形成环境绩效和经济绩效的相互促进和良性循环。

(3)在合作型环境规制中,国企和民企的“漂绿”水平没有显著的差异。这说明环境绩效越来越受政府官员重视,在“环境审计”、一票否决、绿色GDP等环境压力下,重污染行业的民营企业已经不容忽视。

52管理启示

(1)推进企业环境信息披露。环境信息不对称是环境规制失效的原因之一,因此,规制主体通过强化企业环境信息披露水平、提高违规成本、加大惩罚力度是提升环境规制绩效的必要手段。

(2)弥合政府与企业的环境目标差异。政府与企业在环境领域的目标差异是规制失灵的重要根源,企业的“自利”诉求与环境监管部门的环境诉求导致了监管者与被监管者的认知差异。因此,从认知角度引导企业经理人对环境绩效的正确对待是化解内部监管失效的途径之一。

(3)构建激励相容的制度基础。第一,突出环境监管的重要性。以往内部控制理论主张往往强调财务报告的重要性,但事实上,如果以牺牲环境换来更漂亮的财务报告得不偿失。因此,证监会等监管部门强制要求污染企业公开环境报告至关重要。第二,强调企业内生需求的差异。根据激励相容原则,环境部门必须结合企业特征和内部需求制定规范的实施标准和要求,从而降低企业可能产生的遵循成本。有学者对波特假设的检验也说明率先行动的企业需要获得政府的支持和补贴才能激励环境技术创新,行业内的其他企业则根据学习和模仿获得后发优势;与此同时,政府也要有最终取消补贴、迫使企业参与竞争的打算,否则可能滋生企业的依赖心理。

53局限性与研究展望

本文也存在一定的局限性:

(1)考虑到时间的有限性和数据的可得性,本文利用的是企业在官网和公开媒体的信息,而这与企业环境信息披露的数量和质量息息相关。为了避免研究结论的偏差,本文剔除了完全没有环境信息的企业,这也导致了样本数量的减少。

(2)企业的环境行为不仅仅存在于政企关系的逻辑结构中,社会经济环境也会影响企业是否选择“漂绿”以及“漂绿”程度,社会信任、市场化水平等因素也会有重要影响,这也是以后进一步研究的方向。

参考文献:

[1]王小宁,周晓唯.市场化进程、环境规制与经济增长——基于东、中、西部地区的经验研究[J].科学决策,2015(3):82-94.

[2]朱德米.地方政府与企业环境治理合作关系的形成——以太湖流域水污染防治为例[J].上海行政学院学报,2010(1):56-66.

[3]罗小芳,卢现祥.环境治理中的三大制度经济学学派:理论与实践[J].国外社会科学,2011(6):56-66.

[4]Thomas P Lyon, A Wren Montgomery. Tweetjacked: The Impact of Social Media on Corporate Greenwash[J]. J Bus Ethics ,2013,118:747–757.

[5]Laufer,William S. Social Accountability and Corporate Greenwashing[J]. Journal of Business Ethics,2003,43:253-261.

[6]Kent Walker,Fang Wan. The Harm of Symbolic Actions and Green-Washing: Corporate Actions and Communications on Environmental Performance and Their Financial Implications[J]. J Bus Ethics, 2012(109):227–242

[7]Winn M I,Angell L C. Towards a Process Model of Corporate Greening[J]. Organization Studies, 2000,21: 1119-1147.

[8]Delmas M, Burbano V. The Drivers of Greenwashing[J].California Management Review, 2011,54(1):64–87.

[9]缑倩雯,蔡宁. 制度复杂性与企业环境战略选择:基于制度逻辑视角的解读[J].经济社会体制比较,2015(1):125-138.

[10]Meyer J W,Rowan B. Institutionalized Organizations: Formal Structure as Myth and Ceremony[J]. American Journal of Sociology,1977(83):340-363.

[11]Oliver C. Strategic Responses to Institutional Processes[J].Academy of Management Review,1991(16):145-179.

[12]Holmatrom Bengt,Paul Milgrom. Multi-Task Principal Agent Analyses[J]. Journal of Law,Economics and Organization, 1991(7):24-52.

[13]马士国. 基于市场的环境规制工具研究述评[J].经济社会体制比较,2009,(2):183-191.

[14]Mark Lubell. Collaborative Environmental Institutions:All Talk and No Action? [J].Journal of Policy Analysis and Management,2004(23):549-573.

[15]Edelman,Murray. Symbols and Political Quiescence[J]. American Political Science Review,1960(54): 695-704.

[16]Pratima Bansal,Geoffrey Kistruck. Seeing is (Not) Believing: Managing the Impressions of the Firms Commitment to the Natural Environment[J].Journal of Businesss Ethics,2006,67:165-180.

[17]缑倩雯,蔡宁.企业异质性环境实践方式与绩效关系的实证研究[J],软科学,2014(11):15-19.

[18]Thomas J.Roulef Samuel Touboul.The Intentions with Which the Road is Paved:Attitudes to Liberalism as Determinants of Greenwashing[J]. J Bus Ethics, 2015(128):305-320.

[19]张燕磊,秦芳,吴昱.可持续发展还是以污染换发展——基于中国工业企业销售增长模式的分析[J].中国工业经济,2015(2):89-101.

[20]杨波. 环境承诺为什么演变为“漂绿”:基于企业绿色过程模型的解释[J].管理现代化,2012(4):37-41.

[21]李国平,张文彬. 地方政府环境保护激励模型设计——基于博弈和合谋的视角[J].中国地质大学学报,2013(6):40-45.

(责任编辑:李镜)