X银行信贷资产现状研究

2016-05-06吴越

吴 越

X银行信贷资产现状研究

吴 越

我国经济面临“三期叠加”、潜在风险加速暴露和不良贷款反弹压力加大等形势,作为我国金融核心力量的国有商业银行,如何打好资产质量攻坚战,确保资产质量基本稳定和风险可控,多措并举遏制不良贷款反弹势头,整合优质资产,服务实体经济供给侧结构性改革,成为时下理论与实务界关注与探讨的焦点。本文主要运用案例分析的研究方法,以国内某大型商业银行X银行的信贷资产构成及信贷资产质量为重点展开研究,为国有商业银行信贷资产质量的个案研究奉献了一份具典型意义的案例分析文献资料。

商业银行;信贷风险;资产质量;风险管理

经济新常态形势下,我国银行业继续深挖大资管潜力,大力发展绿色信贷,在信用违约冲击中抓住资产管理行业机遇,唯有因时而变,将创新思维和创业心态贯穿于拓展资产管理业务的过程之中,才能引领实体经济的稳健发展。

2015年X银行根据宏观经济变化和金融监管要求,坚持信贷增量优化和存量结构调整,为业务发展和盈利成长带来新的动力和空间,以转速代替增速,朝着轻资产、轻资本方向的转型深化,使得盈利成长与资本支撑更加平衡协调。

一、X银行信贷资产构成

截至2015年6月末,X银行资产总额达224172.95亿元,比上年末增加18073.42亿元,增长8.8%。表格1列出了X银行资产构成情况。

表1 2015年6月X银行资产总额构成情况

从贷款结构上看,票据贴现比上年末增加824.26亿元,增长23.5%,主要是根据全行信贷投放进度,适度加大票据贴现投放力度。公司类贷款一直是X银行信贷工作的重要基础,市场主体投资领域放宽、企业并购加速等机遇;同时积极发展个人贷款,把握居民消费升级和需求多元化,支持居民合理信贷需求,努力把大零售、大资管、大投行业务打造成盈利增长的新引擎。表格2列出了X银行贷款结构情况。

表2 2014-2015年X银行贷款结构

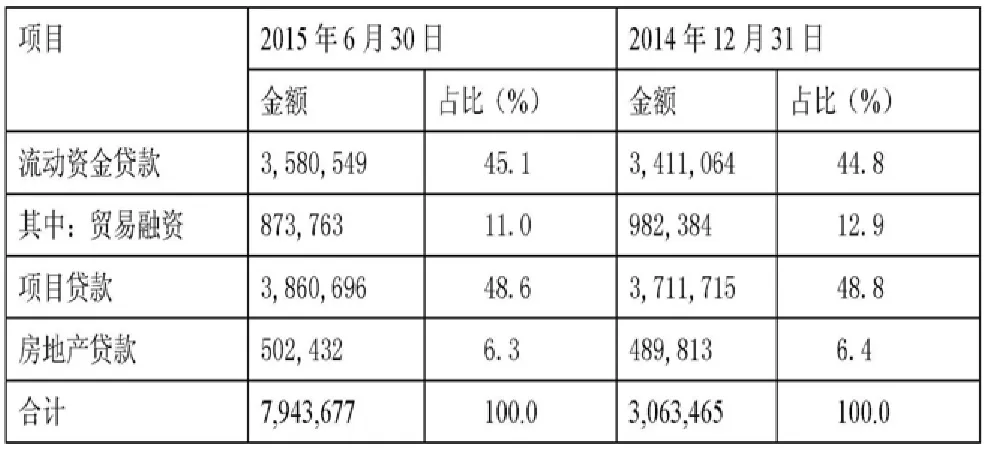

从品种结构上看,流动资金贷款增加1694.85亿元,增长5%,主要是本行加大实体经济支持力度,对企业经营扩展中流动资金需求予以支持,尤其是加强供应链融资业务限额管理,强化贸易融资资产质量管理;项目贷款增加1489.81亿元,增长4%,主要是继续支持国家重点在建续建项目。表格3列出了X银行按品种划分的公司类贷款结构情况。

表3 2014-2015年X银行按品种划分的公司类贷款结构

从信贷区域结构上看,X银行不断优化区域信贷资源配置,促进各区域信贷投放均衡发展,贷款质量基本保持稳定。积极响应国家关于中部崛起、西部大开发的发展战略,加大中西部地区建设融资支持力度,中部和西部地区新增贷款2530.44亿元,占各项贷款增量的41.1%。境外及其他贷款增加569.87亿元,增长6.1%,主要是卢森堡分行、工银澳门、工银亚洲以及迪拜分行等境外机构支持中资企业“走出去”、创新跨境贸易融资以及积极开拓本地业务,实现贷款较快增长。

二、X银行不良信贷概况

不良贷款的增加是经济“三期叠加”背景下实体经济运行中的突出矛盾在银行业的体现,银行资产质量持续承压。依据我国2014年《中国银行业运行报告》,商业银行正常类贷款余额为64.5万亿元,占比为95.6%;关注类贷款余额为2.1万亿元,占比为3.1%,银行整体不良贷款率为1.3%,远远高于X银行同期1.13%的不良贷款率。2015年上半年X银行不良贷款延续了从2013年出现的反弹态势,不良余额1635亿元,不良率上升了0.27个百分点,达到1.40%。表格4标黄部分可以看出目前X银行信贷风险总体可控,1.4%的不良率在全球大银行中仍处于优良水平。

表4 2014-2015年X银行贷款五级分类分布情况

X银行深入推进信贷资产质量管理和信贷基础管理“两大工程”,完善标本兼治的应对之策,通过“止血”、“清淤”和“固本”并举,打好风险防控化解的“组合拳”,健全大数据风险监控体系和总分行协同的风险排查处置机制,提高对潜在风险贷款的识别力和治愈率。运用大数据预警模型化解和整改风险融资4600多亿元,收回融资2300亿元;特别是钢铁、电解铝、水泥、平板玻璃和造船等5个产能严重过剩行业不良贷款率较上年末下降0.15个百分点。

三、X银行资本充足率

截至2015年,核心一级资本充足率为12.13%,一级资本充足率为12.40%,资本充足率为14.17%,均满足监管要求。核心一级资本充足率和一级资本充足率与上年末相比,均增加0.21个百分点,资本充足率下降0.36个百分比。受益于X银行未分配利润增加及可转债转股有效补充核心一级资本,银行间市场发行信贷支持证券等手段,风险加权资产增速有效控制,资本充足率保持稳健水平。依据2014年《中国银行业运行报告》,我国商业银行和X银行相关对比如表5所示。对比发现X银行资本充足率在商业银行处于优良水平。

表5 2014年年末X银行与商业银行资本充足率对比表

四、结论与展望

资产质量是衡量一个商业银行风险管理效果的重要指标。在严峻的经济形势下,商业银行要时刻关切宏观调控政策及经济金融环境变化,服务于企业整个生命周期,深化资产质量管理制度和内控建设,对薄弱环节要改造和优化,坚守底线思维,实现商业银行可持续健康发展。

由于X行对客户资料的保密以及自身信誉的考虑,本文并未得到全部的数据资料,只能从X银行公开年报中获取部分数据,这也是无法量化X银行信贷风险及资产质量的原因。下一步笔者将继续致力于信贷风险量化的研究,深入实际搜集整理X银行某分行的数据,对信贷风险进行精确量化研究。

[1]工商银行江苏省分行课题组,施刚等.国有商业银行发展结构调整研究——以工商银行江苏省分行为例[J].金融纵横,2008(12):31-33.

[2]郭毅飞.论我国商业银行信贷风险成因与对策[J].现代商贸工业,2010(02):140-141.

[3]章番.中国商业银行信用风险管理研究[J].经济研究导刊,2014(3):96-99.

[4]朱江.我国商业银行信贷风险管理研究[D].辽宁师范大学,2014.

[5]伍铁林.商业银行信贷业务风险控制研究[J].中小企业管理与科技(上旬刊),2014(01):68-70.

[6]张昕.我国商业银行公司信贷风险管理的行业思维[J].现代经济信息,2014(03):223-224.

[7]李剑峰.我国商业银行信贷风险管理存在的问题及对策[J].福建金融,2014(12):38-42.

[8]邱介茗.全面风险管理框架下我国商业银行信用风险管理策略研究[D].云南大学,2014.

[9]刘刚,卢燕峰.资本账户开放、商业银行存贷比与信贷风险[J].金融论坛,2015(03):62-70+80.

[10]胡伟.我国上市商业银行信用风险控制研究[J].现代商贸工业,2015(09):98-100.

中南财经政法大学会计学院)