农业保险影响农民增收的内在机理分析

2016-05-03唐德祥周雪晴

唐德祥+周雪晴

摘要: 运用时间序列方法,选取1982—2012年的实际运行数据,考察了我国农业保险与农民收入水平之间的内在关系。结果表明:农业保险与农民收入水平之间存在长期均衡的协整关系;农业保险赔付对农民收入增长具有单向格兰杰影响;在1~20年滞后期内,农业保险对农民收入水平的短期冲击为正向效应。在实证基础上,进一步分析了我国农业保险影响农民增收的内在机制,并提出相应对策。

关键词: 农业保险;农民增收;格兰杰影响

中图分类号: F840.66 文献标志码: A 文章编号:1002-1302(2016)03-0470-05

农业保险是分散和转移农业风险的一项重要制度,对解决“三农”问题发挥着重要作用。2013年实施的《农业保险条例》为农业保险的持续稳定发展提供了切实可行的法律依据。2014年出台的《关于加快发展现代保险服务业的若干意见》明确提出:要大力发展“三农”保险,创新支农惠农方式,积极发展农业保险,拓展“三农”保险的广度、深度。目前,我国农业保险市场规模跃居世界第二位,农业保险开办区域已经覆盖全国所有省份,参保农户突破2亿户次,农业保险在规避农业风险、增加农民收入等方面的作用越来越明显。因此,深入研究农业保险与农民增收之间的内在关系,具有重要的理论意义和实践价值。

Wright等率先发现了农业保险市场失灵问题,私人承担的农业保险多重险均以失败告终,最后都由政府来直接或间接经营[1]。研究表明,农村保险市场存在逆向选择[2-3]。Just等研究指出,农民参加联邦农业保险最主要的原因是为了获得政府补贴[4]。有学者认为,购买农业保险会降低农作物投入,应集中于农户监督以减少道德风险[5-7]。Serra 等研究发现,随着农户财富的积累,其购买保险的动机降低[8]。Ahsan等研究认为,农业补贴的增加对农业保险有正影响,农业保险具有增加产量的可能[9]。近年来,我国学者也对农业保险进行了相关研究,其成果主要集中在两方面:一是在借鉴国外研究范式的基础上,结合国内实际加以定性研究,如冯文丽、黄亚林对农业保险市场的失灵原因进行了探讨[10-11],费友海、孙香玉等对农业保险进行了福利经济学分析[12-13],朱俊生等,庹国柱对政策性农业保险的发展模式进行了研究[14-15];二是运用相关理论结合我国实际运行数据进行实证检验,如宁满秀等、侯玲玲等对农业保险需求的影响因素进行了分析[16-17],熊军红等、梁平等研究了农业保险对农民收入水平的影响[18-19]。

现有研究成果为农业保险的深入研究提供了重要的参考作用,但也存在着一定缺憾:其一,现有研究往往单独考虑农业保险对农民收入的影响而忽视其他因素,可能导致实证结果存在片面性;其二,现有的协整研究往往忽视对VECM模型的诊断检验(如稳定性、自相关性、异方差性等),可能导致实证结果失真。本研究运用协整检验、Granger因果关系检验、广义脉冲响应函数等时间序列方法,对农业保险与农民收入水平的内在关系进行实证研究,旨在为制定我国农业保险相关政策提供理论依据。

1 实证模型及其检验

1.1 模型选择与样本设定

1.1.1 模型选择 基于C-D生产函数,本研究借鉴Greenwood等的方法[20],将金融发展作为“要素投入”,以形成新的生产函数:

公式(9)中,i为滞后阶数,α1、α2、α3、α4、α5、α6分别表示农业保险保费收入、农业保险赔付、农业贷款、农户储蓄、农村固定资产投资、滞后一期后农民收入水平的弹性;lnNI表示农民收入水平的自然对数,以“家庭经营收入”来代替;lnNBSR、lnNBPF分别表示农业保险保费收入、农业保险赔付额的自然对数,作为农业保险发展的解释变量;lnNYDK、lnNHCX、lnGDZC 分别表示农业贷款额、农户储蓄额、固定资产投资完成额的自然对数,作为农村金融发展的控制变量。同时,借鉴宋冬林等的方法[23],lnGDZC取农村固定资产投资完成额68.37% 的自然对数。

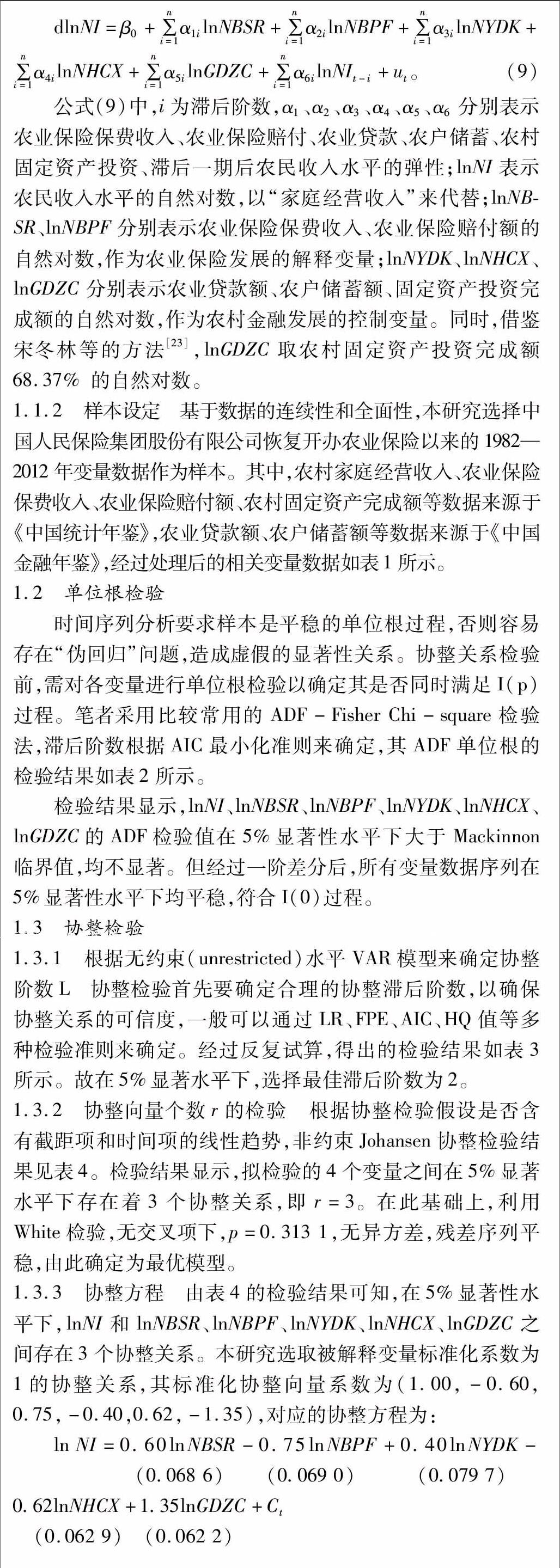

1.1.2 样本设定 基于数据的连续性和全面性,本研究选择中国人民保险集团股份有限公司恢复开办农业保险以来的1982—2012年变量数据作为样本。其中,农村家庭经营收入、农业保险保费收入、农业保险赔付额、农村固定资产完成额等数据来源于《中国统计年鉴》,农业贷款额、农户储蓄额等数据来源于《中国金融年鉴》,经过处理后的相关变量数据如表1所示。

1.2 单位根检验

时间序列分析要求样本是平稳的单位根过程,否则容易存在“伪回归”问题,造成虚假的显著性关系。协整关系检验前,需对各变量进行单位根检验以确定其是否同时满足I(p)过程。笔者采用比较常用的ADF-Fisher Chi-square检验法,滞后阶数根据AIC最小化准则来确定,其ADF单位根的检验结果如表2所示。

检验结果显示,lnNI、lnNBSR、lnNBPF、lnNYDK、lnNHCX、lnGDZC的ADF检验值在5%显著性水平下大于Mackinnon临界值,均不显著。但经过一阶差分后,所有变量数据序列在5%显著性水平下均平稳,符合I(0)过程。

1.3 协整检验

1.3.1 根据无约束(unrestricted)水平VAR模型来确定协整阶数L 协整检验首先要确定合理的协整滞后阶数,以确保协整关系的可信度,一般可以通过LR、FPE、AIC、HQ值等多种检验准则来确定。经过反复试算,得出的检验结果如表3所示。故在5%显著水平下,选择最佳滞后阶数为2。

1.3.2 协整向量个数r的检验 根据协整检验假设是否含有截距项和时间项的线性趋势,非约束Johansen协整检验结果见表4。检验结果显示,拟检验的4个变量之间在5%显著水平下存在着3个协整关系,即r=3。在此基础上,利用White检验,无交叉项下,p=0.313 1,无异方差,残差序列平稳,由此确定为最优模型。

1.3.3 协整方程 由表4的检验结果可知,在5%显著性水平下,lnNI和lnNBSR、lnNBPF、lnNYDK、lnNHCX、lnGDZC之间存在3个协整关系。本研究选取被解释变量标准化系数为1的协整关系,其标准化协整向量系数为(1.00,-0.60,0.75,-0.40,0.62,-1.35),对应的协整方程为:

lnNI=0.60lnNBSR-0.75lnNBPF+0.40lnNYDK-

(0.068 6) (0.069 0) (0.079 7)

0.62lnNHCX+1.35lnGDZC+Ct

(0.062 9) (0.062 2)

以上估计系数均在1%显著性水平下通过检验,因此我国1982—2012年农民收入水平与农业保险保费收入、农保保险赔付、农业贷款、农户储蓄、固定资产投资之间存在长期均衡的协整关系。从长期来看,农业保险保费收入、农业贷款和固定资产投资的增加都会提高农民收入水平。

1.4 向量误差修正模型(VECM)及其诊断检验

建立短期动态关系的农业保险与农民收入水平之间的误差修正模型,同时剔除在5%显著性水平下不显著的变量,得到如下误差修正模型:

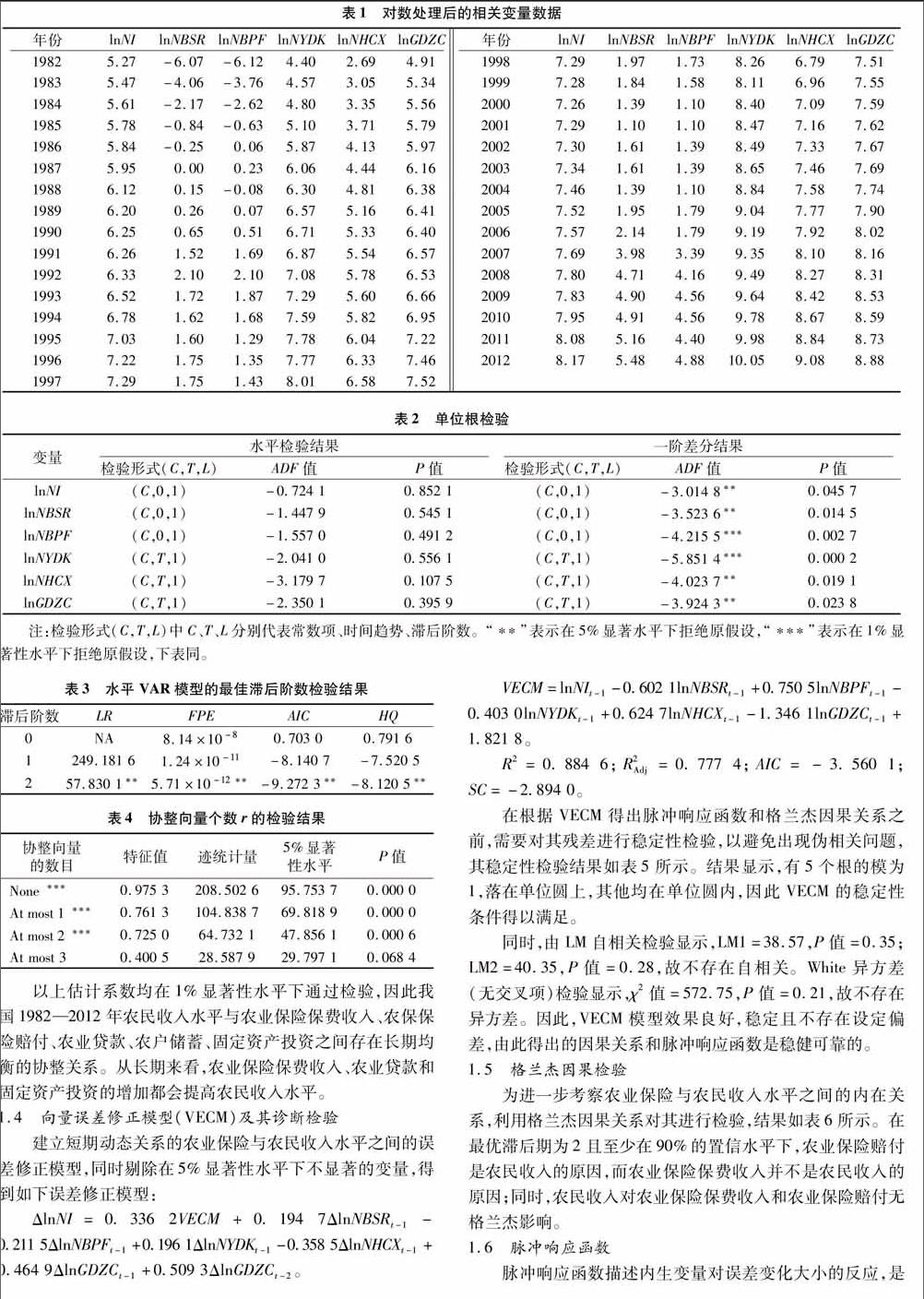

ΔlnNI=0.336 2VECM+0.194 7ΔlnNBSRt-1-0.211 5ΔlnNBPFt-1+0.196 1ΔlnNYDKt-1-0.358 5ΔlnNHCXt-1+0.464 9ΔlnGDZCt-1+0.509 3ΔlnGDZCt-2。

VECM=lnNIt-1-0.602 1lnNBSRt-1+0.750 5lnNBPFt-1-0.403 0lnNYDKt-1+0.624 7lnNHCXt-1-1.346 1lnGDZCt-1+1.821 8。

R2=0.884 6;R2Adj=0.777 4;AIC=-3.560 1;SC=-2.894 0。

在根据VECM得出脉冲响应函数和格兰杰因果关系之前,需要对其残差进行稳定性检验,以避免出现伪相关问题,其稳定性检验结果如表5所示。结果显示,有5个根的模为1,落在单位圆上,其他均在单位圆内,因此VECM的稳定性条件得以满足。

同时,由LM自相关检验显示,LM1=38.57,P值=0.35;LM2=40.35,P值=0.28,故不存在自相关。White异方差(无交叉项)检验显示,χ2值=572.75,P值=0.21,故不存在异方差。因此,VECM模型效果良好,稳定且不存在设定偏差,由此得出的因果关系和脉冲响应函数是稳健可靠的。

1.5 格兰杰因果检验

为进一步考察农业保险与农民收入水平之间的内在关系,利用格兰杰因果关系对其进行检验,结果如表6所示。在最优滞后期为2且至少在90%的置信水平下,农业保险赔付是农民收入的原因,而农业保险保费收入并不是农民收入的原因;同时,农民收入对农业保险保费收入和农业保险赔付无格兰杰影响。

1.6 脉冲响应函数

脉冲响应函数描述内生变量对误差变化大小的反应,是衡量来自随机扰动项的标准差大小的新息冲击(innovation)对农民收入水平当期值、未来值的影响。图1为基于VECM和Monte Carlo模拟的脉冲响应函数曲线,由此可知,脉冲响应函数曲线最终收敛于某一固定值。在1~20年的滞后期内,农民收入水平增长受到一个单位正向标准差的农业保险保费收入、农业保险赔付额的冲击效应为正。

2 实证结果及其形成的内在机制

2.1 实证结果

协整实证结果显示,农业保险保费收入、农业贷款、固定资产投资对农民收入有长期正向作用,农业保险赔付、农户储蓄对农民收入有长期负向作用。格兰杰检验结果显示,农业保险赔付对农民收入有单向的格兰杰影响。脉冲响应函数显示,在1~20年的滞后期内,农业保险保费收入、农业保险赔付增加都会提高农民收入水平。长期来看(协整关系),我国农业保险保费收入与农民收入呈现显著的正相关关系。农业保险通过分散和转移农业生产过程中各种自然灾害产生的风险,达到稳定农民收入的目的。同时,风险损失降低会激励农户增加农业生产要素投入,从而有利于扩大生产规模,形成提升农民收入水平的长期效应;从短期来看(时滞关系),在1~20年滞后期内,农业保险保费收入对农民收入的冲击为正。这是因为农民增加购买农业保险,有助于在自然灾害出现后短期内减少风险损失,恢复再生产,从而达到增加农民收入的短期效应。

长期来看(协整关系),我国农业保险赔付与农民收入呈现显著的负相关关系。农业保险赔付额的长期增加,意味着农户频繁遭受自然灾害,农业保险赔付虽然在一定程度上可缓解短期风险损失,但长期来看,频繁的自然灾害必然会导致生产效率降低,生产资料、生产力大量损失,造成农民收入降低。短期来看(时滞关系),在1~20年滞后期内,农业保险赔付对农民收入的冲击效应为正,这是因为在农户遭到自然灾害损失之后,农业保险赔付额会间接形成农民收入,从而达到增加农民收入的短期效应。

2.2 农业保险影响农民增收的内在机理

我国农业具有明显的季节性特征,受自然因素影响大,农业保险对提高农民收入至关重要。农业保险通过分散和转移农业生产过程中的自然风险、影响农户生产决策和融通农村资金等传递路径,来促进农民收入水平增加,其形成的内在机理在于:农业保险通过分散和转移农业生产中的自然风险,形成促进农民增收的基础路径。农业生产承受较大的自然风险,同时具有较大的不确定性,不利于农民收入增加。农业保险作为一项支农、利农、惠农政策,兼具市场性与政策性特征。农户购买农业保险后,保险人通过汇集农户缴纳的农业保险费用以及政府给予农业保险的相应财政补贴,形成农业保险资金池。该资金部分用于农业保险防险环节(如“防雹增雨”等灾害预防),可以避免或减少因自然灾害带来的农业损失,有利于稳定农民收入;部分资金用于农户的灾后补偿,风险发生后保险公司以赔付金形式直接补偿农户遭受的灾害损失,能够有效减缓农民收入的剧烈波动,同时对农业再生产、灾后重建具有重要保障作用。因此,农业保险通过“防赔结合”的双重保障机制,可以分散单个农户农业生产风险,降低农业自然灾害损失,减缓农民收入的波动性,从而形成促进农民增收的基础路径。

农业保险通过影响农户生产决策,形成促进农民增收的根本路径。在风险规避情况下,农户生产决策受农作物是否为被保险品种的影响。相对于未被保险的农作物,农户生产被保险的农产品既能获得农业保险的灾后赔偿,又能享受国家财政拨付的农业保险保费补贴,在降低风险的同时获得较为稳定的收益,因而农户更倾向于选择被保险农作物产品作为生产品种,或扩大被保险农产品的生产规模。同时,农户对农产品投保后,生产投入转为沉没成本的可能性降低,引入先进科学技术的积极性大大提升,愿意选择更具现代性的农业生产工具,扩大生产规模,提高生产效率,从而改善农业生产的产量、质量。因此,农业保险通过改善生产品种、生产工具,有利于农产品品种结构调整,同时加快传统农业生产方式向现代农业生产方式转变,促使农业转型升级,形成了促进农民增收的根本路径。

农业保险通过融通农村资金,形成促进农民增收的扩展路径。通过农业保险所积聚的农业保费收入资金,再次参与农村社会管理,构建农业保险与农业信贷相结合的银保互动机制。由于农业产业的弱质性、农业生产的风险性、农民收入的不确定性,贷款难的现实问题制约了农户扩大再生产的顺利进行,不利于农民长期收入水平提高。农业保险介入后,农业生产风险得以分散,农户抗灾能力得以增强,农民收入得以提高,农户获取信贷能力得以提升。农业保险与农村信贷相结合的银保互动机制,在农业信贷需求方面可以锁定农业生产风险,扩大农业信贷需求;在农业信贷供给方面,农业保险资金可以提供农业贷款资金支持,扩大信贷供给规模。同时,由于农业保险形成的保费收入资金再次参与农村社会管理,对融通和激活农村社会资金具有重要作用,为农业发展与产业升级提供金融支持,从而形成促进农民增收的扩展路径。

3 结论与讨论

本研究运用时间序列分析方法,考察农业保险和农民收入之间的内在关系及其形成机制,结果表明,农业保险保费收入在短期和长期内均对农民增收具有正向的促进效应。随着农业保险的不断深入发展,农业保险通过分散和转移农业生产中的自然风险、影响农户生产决策和融通农村资金等传递路径,对提高农民收入发挥着越来越重要的作用。因此,要普及农民农业保险意识,因地制宜实现农业保险险种的多元化创新,提高农民参保积极性,不断增强农业保险的市场适应性。同时,建立农业保险再保险机制,形成持续有效的农业保险市场,进一步加强农业保险与农村信贷合作机制,努力完善服务“三农”的金融支持体系,从而形成促进农民增收的良性循环机制。农业保险赔付对农民收入水平具有单向的格兰杰影响,从短期看农业保险赔付对农民收入具有正向冲击作用,从长期看农业保险赔付对农民收入具有负向阻碍作用。由此可知,从短期看农业保险通过保险赔付可以适当降低农民所遭受的风险损失,相当于暂时提高了农民收入。从长期看农业保险赔付越多,说明农民所遭受的风险损失(或道德风险)越严重,其收入也会由此而降低,说明高赔付额并不是提升农民收入的长期途径。因此,要对农业保险不断进行制度创新,构建有效机制以预防自然风险、规避道德风险,从而真正形成适应“三农”领域的农业保险体系。同时,要不断加大对农业保险的政策扶持力度,通过税收优惠、保费补贴等方式,努力扩大农业保险的广度、深度,促进农业内涵式发展,切实提高农民收入,实现城乡统筹发展。

参考文献:

[1]Wright B D,Hewitt J D.All risk crop insurance:lesson from theory and experience[M]. Berkeley:California Agricultural Experiment Station,1990.

[2]Miranda M J. Area-yield crop insurance reconsidered[J]. American Journal of Agricultural Economics,1991,73(2):233-242.

[3]Goodwin B K,Smith V H.The Economics of crop insurance and disaster aid[M]. Washington D C:American Enterprise Institute Press,1995.

[4]Just R E,Calvin L,Quiggin J. Adverse selection in crop insurance:actuarial and asymmetric information incentives[J]. American Journal of Agricultural Economics,1999,81(4):834-849.

[5]Quiggin J.The optimal design of crop insurance,economics of agricultural crop insurance[C]// Hueth D L,Furtan W H. Economics of agricultural crop insurance:theory and evidence. Norwell,MA:Kluwer Academic Publishers,1994.

[6]Goodwin B K. An empirical analysis of the demand for multiple peril crop insurance[J]. American Journal of Agricultural Economics,1993,75(2):425-434.

[7]Horowitiz J,Lichtenberg E. Risk-reducing and risk-increasing effects of pesticides[J]. Journal of Agricultural Economics,1994,45(1):82-89.

[8]Serra T,Goodwin B K,Featherstone A M. Modeling changes in the U.S.demand for crop insurance during the 1990s[J]. Agricultural Finance Review,2003,63(2):109-125.

[9]Ahsan S M,Ali A A,Kurian N J. Toward a theory of agricultural insurance[J]. American Journal of Agricultural Economics,1982,64(3):520-529.

[10]冯文丽. 我国农业保险市场失灵与制度供给[J]. 金融研究,2004(4):124-129.

[11]黄亚林. 农业保险市场失灵的内生因素分析[J]. 当代经济,2008(9):54-55.

[12]费友海. 我国农业保险发展困境的深层根源——基于福利经济学角度的分析[J]. 金融研究,2005(3):133-144.

[13]孙香玉,钟甫宁. 对农业保险补贴的福利经济学分析[J]. 农业经济问题,2008(2):4-11.

[14]朱俊生,庹国柱. 中国农业保险制度模式运行评价——基于公私合作的理论视角[J]. 中国农村经济,2009(3):14-19.

[15]庹国柱. 论政策性农业保险监管的特点和需求[J]. 中国保险,2013(9):20-24.

[16]宁满秀,邢 郦,钟甫宁. 影响农户购买农业保险决策因素的实证分析——以新疆玛纳斯河流域为例[J]. 农业经济问题,2005(6):38-44.

[17]侯玲玲,穆月英,曾玉珍. 农业保险补贴政策及其对农户购买保险影响的实证分析[J]. 农业经济问题,2010(4):19-25.

[18]熊军红,蒲成毅. 农民收入与农业保险需求关系的实证分析[J]. 保险研究,2005(12):29-30.

[19]梁 平,梁彭勇,董宇翔. 我国农业保险对农民收入影响的经验研究[J]. 管理现代化,2008(1):46-48.

[20]Greenwood J,Jovanovic B. Financial development,growth and the distribution of income[J]. Journal of Political Economy,1990,98(5):1076-1107.

[21]温 涛,冉光和,熊德平.中国金融发展与农民收入增长[J]. 经济研究,2005(9):30-43.

[22]余新平,熊皛白,熊德平.中国农村金融发展与农民收入增长[J]. 中国农村经济,2010(6):77-86,96.

[23]宋冬林,李海峰.中国农村金融发展与农民收入增长的实证研究——基于1978—2009年的数据检验[J]. 经济问题,2011(10):80-84.