好望角路径与苏伊士运河路径的博弈

2016-05-03徐剑华上海海事大学城市现代物流规化研究所原所长教授

徐剑华 上海海事大学城市现代物流 规化研究所原所长、教授

多亏这几年油价暴跌,班轮公司才有胆气向苏伊士运河管理局叫板:“我们惹不起,可还躲得起!”

运河当局信奉的哲学却是:拔最多的鹅毛,听最少的鹅叫!然而,运河当局有一天突然发现鹅叫声不多的原因了——因为越来越多的鹅游到好望角去,不在运河玩了……

低油价助推好望角路径

去年以来,全球航运市场在油价暴跌中震荡摇曳加剧。油价跌不见底,引发班轮航运市场发生变化。2月29日,丹麦海事咨询公司SeaIntel发布的月度报告显示,自去年10月以来,115艘从亚洲向北欧和美国东海岸运送货物的船舶在返程时选择绕道好望角而不走巴拿马运河和苏伊士运河的捷径。这是国际集装箱运输业问世半个世纪以来所仅见。

基于主要经济体贸易需求产生的庞大货量规模,亚欧航线、跨太平洋航线和跨大西洋航线一直是全球航运市场的三大主干航线。一般而言,从远东出发经印度洋海域通过苏伊士运河的亚欧航线是一条成熟的航线。如果以同样的航速绕行南非最南端的厄加勒斯角(C.Agulhas,俗称好望角路径)前往欧洲则需增加15~25天的时间。

SeaIntel的报告认为,当前油价暴跌,是班轮公司船舶宁可耗费更多燃料和时间绕行非洲,也不愿缴纳高昂通行费穿越苏伊士或巴拿马运河的主要原因。有的陷于财务困境的班轮公司甚至付不起苏伊士运河每航次73万美元的高昂通行费,正打算西向航程也走好望角路径。

据劳氏日报报道,在亚欧服务航线,CKYHE联盟的NE5和NC6服 务, 以 及O3联 盟 的FAL8/AEX1/AEC1服务,返程走好望角。

SeaIntel的报告说,这种形势对于两大运河来说无疑是重大打击,但是其背后的经济学解释是非常合理的。2015年,穿越苏伊士运河的满载集装箱船一共为5894艘,比上年减少2.8%。减少的主要原因之一是一部分返程船舶取道非洲最南端的路径。

SeaIntel的报告说,美国东海岸至亚洲的14条航线已打算在返程时绕道好望角,同时不改变原来的船期。在这14条服务环线中,目前有8条走巴拿马运河,6条走苏伊士运河。

假定一组服务环线一年52周里运行50周,单从返程绕道好望角,一年就能节约成本1900万美元。即使返程走好望角路径每航次平均会增加32.8万美元成本,但还是低于苏伊士运河的平均通行费用。

SeaIntel的报告说,绕道好望角不仅会带来成本节约,而且由于航程延长,还能吸收双向60至80艘原来闲置的船舶,其中大约有一半是18000TEU以上的巨型船。

如果油价长期走低,不排除承运商正向航程也绕道好望角的可能性,同时把每一个往返航次延长一到两周,既能吸收一到两艘闲置船,又能保持低航速和低燃油消耗。

未来好望角路径是否会变成亚欧航线和亚洲-美东航线的新常态?笔者认为,这既取决于未来的油价走向,也取决于班轮公司和运河当局的博弈。以苏伊士运河为例,需要对集装箱船绕道好望角路径方案进行成本效益分析,具体表现为集装箱船的成本方程式与苏伊士运河当局的利润方程式之间的博弈。

集装箱船的成本方程式

班轮公司具体到每一个航班的营运目标是平均单位集装箱运量的利润最大化。由于每一个具体航班的返程舱位订舱已经确认,从而运费收入已经固定下来,所以无论运河路径方案还是好望角路径方案,运费收入是一样的。利润等于收入减成本,而两个路径方案的资本成本(主要是融资利息)和人力成本(主要是船员薪酬)差异很小,所以利润最大化就是集装箱船航行成本的最小化。

由于两个路径方案的运输成本差异主要是燃油消耗差异引起的燃油成本差异,所以可以比较两个方案的燃油成本差异。因此,集装箱船的成本方程式如下:

C = f1(p, v, t)

式中,C — 平均每TEU运输成本(美元/TEU);

p — 油价(美元/吨);

v — 航速(节);

t — 基准通行费率(美元/艘次);

f1— C的函数表达式。

目标函数为:

min C = min f1(p, v, t)

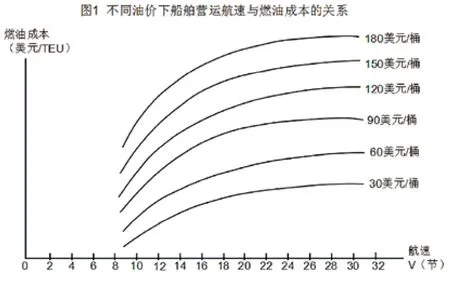

由图1可知,在油价不变的情况下,燃油成本随着航速的提高而上升。在航速不变的情况下,燃油成本随着油价的上涨而上升。

本世纪初,由于油价飙升,燃油成本占班轮公司经营成本的比重从20%~30%直线上升到60%以上。至2011年虽有所回落,但仍在40%~60%之间。在过去十年中,班轮公司应对石油价格大幅上涨的主要措施是慢速航行和船舶大型化。这两项策略已经让他们大大降低平均每个集装箱每海里消耗的燃油量。

然而,自2014年以来,国际油价经历了“大跳水”。纽约油价和布伦特油价2014年6月时一度冲高至每桶107.26美元和115.06美元,此后逐步走低。12月26日两者的收盘价分别为每桶54.73美元和59.45美元,几近“腰斩”。2015年在震荡中不断走低,至2016年初在每桶35美元上下波动。

燃油价格的下跌意味着燃油成本在航运企业运营总成本中的占比已经大幅度下降。因船而异,燃油成本在集装箱船航行成本中的占比跌到大约20%~30%之间。因此,船舶能够负担起更快的航速和更长的航线,如果把提速考虑在内,一艘船舶绕行所用时间几乎可与穿越运河所需时间相同。

2006年问世的11000标箱的马士基E级船设计航速为23节。油价飙升时期,2013年问世的18270标箱的马士基3E级船设计航速仅为19节。近几年油价暴跌,十几年前建造的船由于设计航速较高,更适合于配置在好望角路径。

尽管航速提升,但是由于航程延长,所以每一条亚欧服务环线如果选择返程走好望角,至少要增加一到两艘船舶配置。如果东向航程也选择走好望角,那么一个环线可能要增加两到四艘船舶配置。据Alphaliner的月度统计资料,截至2月8日,全球闲置船舶达306艘,119万标箱,占在役船舶运力的6%。随着更多船舶选择好望角路径方案,预期闲置运力还会进一步减少。

在集装箱船的成本方程式中,影响航行成本的因素中,除了航速以外,就是油价和通行费率的博弈:油价下降有利于走好望角,通行费率下降有利于走运河。

苏伊士运河当局的利润方程式

运河通行费一般是运河所在国家的主要经济收入来源。苏伊士运河当局的利润方程式:

B = f2(t,s,m)

式中,B — 运河当局的年利润(美元);

t — 基准通行费率(美元/艘次);

s — 年通行量(艘次);

m — 运河运行与维护成本(美元/年);

f2— B的函数表达式。

目标函数为:

max B = f2(t,s,m)

在运河通行量变化不大的情况下,可以把运河运行与维护成本m近似地看做常量。目标函数就可以近似地表达为:

max B = max(t×s)

在存在替代路径的情况下,基准通行费率和年通行量之间有此消彼长的关系。也就是说,运河当局信奉的哲学是:拔最多的鹅毛,听最少的鹅叫!在两者之间找到均衡点。

显然,运河当局的目标是在曲线上找到某一个点,使这一点分别与横坐标和纵坐标的连线同坐标轴围成的矩形面积最大(假设图中矩形btbOsb面积最大,那么所对应的tb就是最优通行费率)。

但是,图2显示的只是在某一个特定油价下的曲线。不同的油价对应着班轮公司不同的底线,也就对应着运河当局不同的最优通行费率。随着油价的下跌,对应于运河当局最大利润的通行费率也会下降。否则将会有更多的船选择逃避运河而取道好望角。

尽管航运业持续低迷,运河通行费却接连涨价。苏伊士运河最近一次调整收费是在2013年,装载、运输集装箱和汽车的船舶,运河费上涨2%。据苏伊士运河管理局统计,2015年穿越运河的船舶数量同比仅增长2%至17483艘,但其中散货船和集装箱船分别下降5.7%和3.1%。

当前,苏伊士运河管理局尚未公布今年的通行费标准,但在过去两年,航运业已经达成对船舶大型化运营的共识。为了应对船舶大型化趋势,去年埃及耗时11个月完成苏伊士运河的扩建,耗资高达85亿美元。业内人士认为,苏伊士运河的船舶通行费涨幅或可达10%。

然而,油价的连续下跌给运河当局出了难题。班轮公司“用脚投票”,取道好望角,可能使运河通行费涨价的如意算盘落空。

好望角路径的制衡因素

尽管油价下跌助推绕道好望角的路径方案,但是目前并没有哪家班轮公司有大规模的绕行计划的迹象,表明全球贸易的基本航线走向并没有受到冲击,在可以预计的未来也不会成为国际贸易航线的常态。类似情况更多地发生在非班轮运行的船型和货种领域。由于以下因素的制衡,好望角路径不会成为亚欧航线和亚洲-美国东海岸航线的常态,甚至不会成为返程航线的常态。

首先,尽管燃油价格是决定未来船舶航速的最主要因素,但当前的低油价并不理性,其背后有着深层次的政治原因。当前国际油价已经跌破大多数国家和地区的石油开采成本,是不可持续的。一旦油价触底反弹并维持高位,慢速航行仍将是主干航线上的主流形态。

其次,欧美沿海设立排放控制区(ECA),对船舶征收“硫税”的法规已经被包括中国在内的亚洲许多国家和地区所效仿。碳金融和国际排放控制越来越严格,船舶绕行和提速将受到国际组织和政府监管部门的干预,因而只能是暂时现象,降速和减排依旧是大势所趋。

再次,如前所述,在运河通过能力许可的情况下,运河管理当局会评估调整费用与运河通过量之间的关系,以保持运河合理的效率和收益。而承运人选择航线时也会在运价、油价、船期、运河通行费之间取得一种平衡,保持自身的效率和收益。

最后,绕道好望角,会使货物送达时间延长一到两个星期,货主的库存量随之增加,物流成本上升。一些货主可能会转向其他班轮公司的运河路径航线。全球经济尚未全面复苏,在货运需求不能保证稳定的前提下,班轮公司需要稳定的运河路径航线以维护客户的忠诚度。

班轮公司与苏伊士运河当局就好望角路径与苏伊士运河路径的博弈受到油价、运力、运价、运河通行费率、船期、航速、环境保护法规、客户忠诚度等许多因素的影响。博弈双方需要分别对集装箱船绕道好望角路径和运河路径做详细的成本效益分析,才能够作出对己方有利的决策。

在目前的市场情况下,选择绕道好望角路径的班轮公司自然会增多,空船不急着返航。即使快速返航也将面临锚地空等的命运,这是航运企业应对船多货少市况的权宜之计。但可以肯定的是,企业的调节手法仍然会不断发生,绕行非洲成为全球贸易航线常态的机会不大。

附记

本文行将付梓之际,看到Alphaliner在其周报中指出,为了吸引美国东海岸港口开往亚洲港口的集装箱船选择取道苏伊士运河,运河管理局为该航线集装箱船减税30%。此项减税优惠仅适用于从纽约港和纽约港以南的美国东海岸港口开往马来西亚巴生港和巴生港以东的亚洲港口的船舶。

报道说,从美国东海岸开往亚洲的船舶中,有些为了避开苏伊士运河高昂的税费,利用当前的低油价不惜多走2295海里的航程从好望角绕行。此次优惠政策旨在吸引这些返程船舶重新选择从苏伊士运河通行。统计数据表明,自2015年年底以来,9条亚洲至美国东海岸的航线中,有6条航线的返程船舶均是采用绕行策略。

这条消息证实了本文的观点,即随着油价的下跌,对应于运河当局最大利润的通行费率也会下降,否则将会有更多的船选择逃避运河而取道好望角。这次选择美东至远东航线给予优惠,也是经过深思熟虑和周密计算的,足见其匠心所在。一是这条航线绕道好望角所花费的成本增量占常规方案成本的比重最小,因而成为班轮公司最乐意绕道的路径,因此,苏伊士运河当局在这条线上给出优惠所吸引的增量最大,所收获的成本效益最高。二是在同巴拿马运河全水路径的博弈中同样提升了苏伊士运河的竞争力,也能吸引到一部分航线转移。真可谓是“一箭双雕”。

总而言之,这次运河管理局情愿在每只鹅身上少拔几根毛,以吸引更多的鹅舍好望角而游到苏伊士来。权衡下来,一是鹅毛的总数还是增加了,二是鹅的叫声则减少了。

此轮优惠,意味着班轮公司在同苏伊士运河管理当局的博弈中初胜一局。