去产能与加杠杆

2016-04-29邢海洋

邢海洋

商品市场一片大涨,热闹得惊动了监管,紧急调整了黑色系商品的手续费。伴随着上涨,质疑声也响起来:“黑金”本来是实体经济去产能的主力,如今却成为流动性爆发的突破口。言下之意,杠杆资金所到之处,利润引诱,一大波复产浪潮来临,两年来的去产能努力将毁于一旦。而杠杆资金恰恰赌的是去产能政策的成功实施。一个围绕实体去产能与虚拟加杠杆的悖论由此产生。

4月21日“RB1610”的成交金额为6056亿元,螺纹钢一年产量都比不上今天一个合约的交易量。利率持续下行,那些深感股市大涨无望、债券刚兑破裂、投资无门的游资于是蜂拥进入商品市场。在海外,原油价格持续上行,多哈限产协议流产也未能阻止供需基本面“再平衡”的预期;国内市场,黑色金属有着类似的减产背景,一场白热化的商品牛市由此展开。本来,截至4月初钢铁和煤炭已经从低点反弹了三分之一,4月11日之后又开始了暴力拉升。以螺纹钢为例,11日还只有2200元,21日则摸高至2800元,至此,螺纹钢已经反弹了70%。而炼钢所需的重要原料焦炭的期价更是在这短短十余天内上涨了近一半。

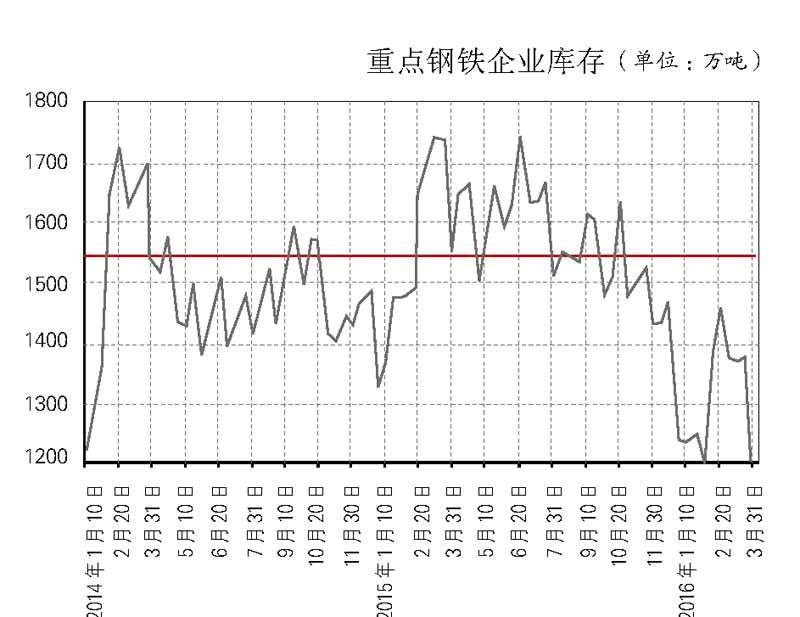

期货投机者赌钢铁价格进一步上涨,一个重要的原因是过剩产业去产能。尽管一季度钢铁价格持续涨,吨钢利润扩至300元以上,但企业复产步伐始终赶不上需求,一季度国内钢铁、煤炭产量都是负增长,其中粗钢产量同比下降3.2%,原煤产量下降5.3%。这还是在去年全国钢产量30年来首次萎缩的基础上产生的。如果说钢铁业去年的去产能还是建筑在价格杠杆的基础上,全行业巨亏迫使钢铁厂关停了部分高炉,今年利润丰厚钢材供不应求,政府有形之手愈发显示出威力,除了信贷支持和环保调控,有的地方甚至用上了行政手段,唐山的钢铁企业就因为“世园会”从4月末到10月关门停产。相关部门已经吹风,工信部和发改委确定的各省和中央企业的“去产能”任务,将在现有产能的基础上再压产13.3%。

可细究下来,供给侧改革的效果却可能打折扣。钢铁价格下跌之初,民营盈利国企虽亏损却在信贷资金的支持下越亏越产,产能扩张从未停止。直到钢铁从“一吨钢盈利不如一瓶矿泉水”到“一吨钢至少亏100元”,巨亏之下,2015年下半年始,没有信贷支持的民营钢厂接二连三地倒闭,钢铁行业的“去产能”才初见成效。去年底几大标志性的违约停产事件,山西海鑫钢铁、唐山松汀和四川圣达均来自民营企业。今年3月,东北特钢董事长杨华上吊身亡,地方国企背景的钢铁业才爆出违约事件。不难看出,所谓“去产能”更像是一场资本主导的淘汰战,国企凭借强大的融资能力存活了下来。但问题是,民营企业素以韧性著称,“野火烧不尽,春风吹又生”,吨钢300元的毛利就足以刺激3月全国粗钢日产量环比上升13%,经4月游资的推动,钢厂的生产积极性得以进一步提振,后期产量难免再上一层楼。

多哈谈判是典型的囚徒困境,每一个当事方都希望他人限产自己得利,注定了即使达成协议也难执行;计划经济下的去产能也一样,唯有回归法制回归市场,才可能回归到一个可持续的钢铁供需平衡。多哈谈崩,油价却上涨,说明产油国的去产能奏效了。原油开采深浅难易决定了成本各异,当高成本油退出后,产能也将回到供需均衡点。而中国的钢铁和煤炭等行业的去产能恰恰背离市场经济的淘汰规则,低成本的企业产能最先被抑制,这就决定了去产能过程纠结,存在反复的可能性。

那些资本市场上的杠杆资金,从股市转战楼市再进入期市,其实都是聪明钱,想必不会糊涂地以为“去产能”可以一蹴而就。可它们的到来,却使供给侧改革大计更为波折。