联合体总包管理的内部收益分配研究

2016-04-27李文芳李娇娇长江大学城市建设学院湖北荆州434023

李文芳,李娇娇 (长江大学城市建设学院,湖北 荆州 434023 )

联合体总包管理的内部收益分配研究

李文芳,李娇娇(长江大学城市建设学院,湖北 荆州 434023 )

[摘要]随着市场全球化程度的提高,投资规模的增大,工程项目所涉及的科学技术及应用范围广泛且复杂。卖方为规避风险,同时追求利润最大化,行之有效的方法是取长补短,组成联合体共同承揽项目。针对联合体总包管理的内部收益问题,采用定性与定量分析方法,分析了影响联合体内部收益的关键因素,针对收益分配问题建立了联合体一次性合作收益分配模型,计算出联合体成员企业最佳收益分配系数及联合体各成员的最佳投入,旨在为企业寻求合伙人、联合体组成及内部协议签署、内部收益分配提供一定的参考。

[关键词]联合体;总包;收益分配;最优解

项目采购管理包括从执行组织之外获取货物和服务的过程,这些过程之间以及与其他领域的过程之间相互作用[1]。当决定需要采购时,合同类型的选择成为买卖双方关注的焦点,因为不同的合同类型决定了风险在买方和卖方之间分配。买方的目标是把最大的实施风险放在卖方,同时维护对项目经济、高效执行的奖励;卖方的目标是把风险降到最低,同时使利润最大化。在合同生命周期中,卖方首先是投标人,然后是中标人,最后是签约人。

源于市场全球化程度提高,投资规模增大,工程项目涉及的科学技术及其应用范围广泛且复杂。想要成功完成该项目建设,仅凭某一领域具有相对优势的集团公司难以胜任,必须多个各有所长的实力雄厚的法人或其他组织密切合作,即组成联合体,其目的非常明确,即通过强强联合,争取对该项目的投标成功。组成联合体多方的数量与大型项目的复杂程度及所涉科技应用的广度成正相关关系。

1联合体承包的特点

1)整合资源、实现企业优势互补,提高企业市场竞争力。合伙性决定了联合体各方对承包项目必须对外承担连带责任,依据招标投标协议和联合体内部协议,联合体各方既要完成自己的工作职责,又要互相监督协调,保证整体工程项目的合格。成立联合体的目的是增强投标的竞争能力,提高中标的可能性,联合体成员通过规避弱势,强化短板,既整合了外部资源,又弥补了自身不足,实现了联合体各方优势互补,提高了核心竞争力[2]。

2) 降低成本费用,实现管理上的有效性。招标项目的复杂性是组成投标联合体的现实根据。根据招标的工程项目特点、要求、规模等,一般在投标联合体共同投标协议中约定针对该工程项目而成立专门的组织协调管理机构,以确保投标联合体各方之间明确职责、互通信息、协调一致,为工程项目的局部合格、整体优化提供管理上的保障。对于EPC、交钥匙等项目采购模式,采用联合体承包模式,能有效加强工程项目设计、采购和施工等阶段信息的交流与传递,降低成本费用,以实现联合体总包收益最大化。

在现实经济生活中,投标联合体采用合伙型组织形式[3]。联合体各方经协商达成协议,约定各自出资比例及所占股份,其内部收益分配理论主要借鉴联盟领域和供应链领域收益分配[4]。笔者主要以联合体成员贡献大小和投入水平为基本原则,基于一次性联合体合作,在保证个体利益最大化前提下实现联合体总收益最优收益的分配方案进行分析。

2联合体收益分配的定性分析

2.1基本假设

2.2建立收益分配基本模型

S1=λ1×CjS2=λ2×Cj

S1=λ1×Cj-m1S2=λ2×Cj-m2

用联合体成员的效用函数U来表示联合体成员各自的收益,则有:

2.3影响联合体收益分配的关键因素定性分析

项目总承包联合体成立宗旨是追求集成收益最大化,但在项目运作过程中联合体各成员可能会存在个体理性行为(依据理性“经济人”假设,个体的决策和行为是以其自身的利益最大化为根本目标的[6]),片面追求个体收益而影响项目的整体效益。在上述模型中,可以看出影响联合体收益分配的关键因素是联合体内部成员间的收益分配系数和惩罚额度。合理的惩罚额度通过激励约束机制的设计,有利于增强联合体的凝聚力,充分发挥联合体的积极性。而收益分配的不合理性将直接影响联合体的有效运行,甚至导致整个联合体合作的失败。故有效的激励约束机制和合理的收益分配方案,是项目总承包联合体各成员在降低团队风险,取得个体收益最大化的同时实现联合体集成收益最大化,使集体收益和个体收益达到均衡。

3一次性合作联合体收益分配的定量研究

3.1基本定义与假设

1)联合体总承包合同价。采用工程总包模式,通过项目前期优化设计,大大节省了施工成本。设项目的总承包合同价为T(工程总承包模式通常签订的为固定总价合同,故T为定值),则:

T=T1+rCj=T1+rφT

(1)

式中,T1为联合体总包建设投资;r为项目优化设计可实现的程度(0≤r≤1);Cj为项目优化设计可实现的最大总承包收益占合同价T的比例φ。

2)联合体项目成本。联合体项目投入的成本C包括显性成本C1和隐性成本C2两部分:显性成本是实际应用成本,是联合体总包的物质投入,占联合体项目成本的一大部分;隐形成本是联合体企业为项目优化设计所付出的努力和贡献,是联合体各成员企业经验和知识的融合,联合体各方无法衡量对方所投入的贡献大小,它创造联合体总承包收益Cj[7]。

C2=Cj(kx)2

(2)

近年来隐性成本在联合体总成本中的比例不断增大,联合体要取得成本优势,对于隐性成本的控制与管理更为重要。

项目优化设计可实现的程度r=g(b,x),b为联合体各成员企业投入隐形成本的效率系数,由于工程优化设计度与联合体双方的努力程度正相关,设:

(3)

3.2联合体总承包收益分配模型

根据上述相关定义和假设,可得出联合体总承包的利润P=rCj-C2。联合式(1)、式(2)、式(3)得:

(4)

设联合体成员1和成员2的行业平均利润率分别为α、β,对联合体各成员而言,其所获得的总收益包括行业正常利润和成立联合体后优化设计工作分配的联合体总承包利润2部分,故联合体成员1、成员2的总收益分别为:

P1=αθT1+λ1rφT-C21P2=β(1-θ)T1+λ2rφT-C22

其中,θ为联合体成员1生产费用占建设投资的比例,若联合体分别由设计单位和施工单位组成,则可简化成θ为设计费用占建设投资的比例,(1-θ)为工程费用占建设投资的比例;C21、C22分别为企业所投入的贡献大小(C21+C22=C2)。

将式(1)、式(2)和式(3)代入P1、P2中,得:

(5)

(6)

式(4)、式(5)和式(6)为联合体一次合作收益分配模型。

3.3收益分配系数的确定

(7)

(8)

4实证分析

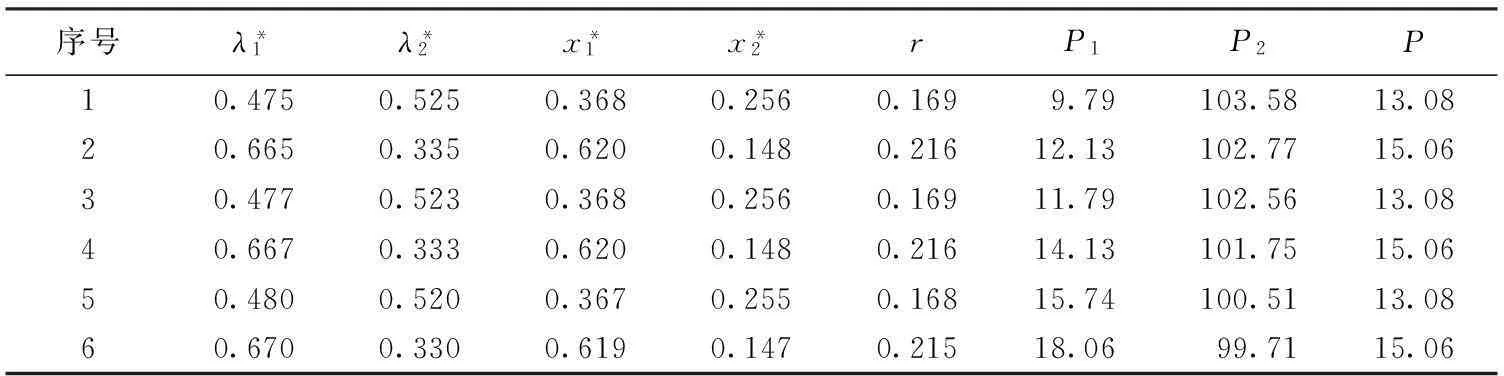

设联合体总承包合同价T=1000万元,联合体成员企业设计单位、施工单位行业平均利润率α=20%、β=10%,项目优化设计可实现的最大总承包收益,占合同价的比例φ=10%,相关参数的取值和计算结果如表1和表2所示。

表1 相关参数取值

表2 相关计算结果

联合体成员在追求个体利益最大化的情况下,联合体任一成员的收益都与其所对应的收益分配系数有关;收益分配系数越大,联合体所获得的个体收益就越大,进一步验证了笔者提出的收益分配系数影响联合体收益分配的观点。联合体成员最佳收益分配比例均与双方投入的隐性成本系数、效率系数有关。从集体收益最大化角度出发,总承包联合体优化设计后的总收益与联合体各成员企业的收益分配系数无关;联合体任一成员的最优努力水平也与联合体总承包收益在各企业间如何分配无关。对式(7)和式(8)研究发现,联合体成员收益最优分配系数均与θ有关,其中λ1与θ正相关,λ2与θ负相关,说明行业性质影响联合体总承包收益分配。

5结语

几个不同领域各具竞争优势的法人或组织组成一个联合体,是承包集成化、规模化的复杂性工程建设项目成功实现项目目标的现实需要。源于项目临时性的特点,从企业的信誉、财务状况、技术水平、联合的动机及项目投入等因素考虑选择合作伙伴,签署具有激励与约束机制的内部协议,既规避了风险,实现项目整体的最大化利益,同时也实现了多方共赢。

[参考文献]

[1]Project Management Institute.项目管理知识体系指南[M].第5版.许江林等译.北京:电子工业出版社,2013.

[2] 何磊.项目联合体总承包模式的收益分配理论及其应用研究[D].长沙:湖南大学, 2014.

[3] 王青.浅议工程承包中的项目联合体[J].建筑经济, 2006(7):95~97.

[4] 杨晓林.工程建设总承包商与分包商合作关系管理研究[D].哈尔滨:哈尔滨工业大学, 2010.

[5] 常燕.我国工程总承包模式的博弈分析[J].经济建筑, 2006(9):40~42.

[6] 陈辉华,王孟钧.基于博弈理论的设计施工联合体行为分析[J].建筑管理现代化, 2007(1):16~19.

[7] 管百海.工程总承包商的利益分配及纵向一体化研究[D].成都:西南交通大学, 2009.

[编辑]计飞翔

[文献标志码]A

[文章编号]1673-1409(2016)07-0049-04

[中图分类号]TU723

[作者简介]李文芳(1966-),女,硕士,副教授,现主要从事工程项目管理方面的教学与研究工作;E-mail:467707911@qq.com。

[基金项目]湖北省教育厅科研技术项目(D20151304)。

[收稿日期]2015-11-22

[引著格式]李文芳,李娇娇.联合体总包管理的内部收益分配研究[J].长江大学学报(自科版),2016,13(7):49~52.