新常态下上海市绿色转型发展路径与2015~2030情景研究

2016-04-26吴力波复旦大学经济学院

吴力波 复旦大学经济学院

新常态下上海市绿色转型发展路径与2015~2030情景研究

吴力波 复旦大学经济学院

摘要:分析比较了国际性大都市的能源消费、温室气体排放演化路径,为上海市2015至2030转型路径的情景设计提供借鉴。在此基础上,利用动态一般均衡模型模拟了上海市在基础增长情景(经济新常态)和高增长情景(自贸区加速建设)下,实现2030年前温室气体排放达峰所需要的碳税水平。以各条排放路径下的最终能源需求为输入变量,本项目利用自下而上的上海能源系统经济技术优化模型(Times)模拟了2015至2030年上海市绿色转型的技术路径、成本收益以及各部门的能源消费、碳排放变化情况。

关键词:上海;绿色发展;能源消费;温室气体排放

“十三五”是上海经济进入新常态后产业结构转型升级的关键阶段。绿色低碳发展将成为上海市经济增长的重要内核、推动上海市能源消费总量和温室气体、环境污染物排放总量的有效控制。随着国家2030年温室气体排放达峰目标的提出、全国性碳市场的逐步建立和环保领域大气污染、水污染治理行动计划的执行,上海市需要进一步着眼于将“十三五”期间的绿色低碳发展规划目标与2020年到2030年的转型路径设计相结合,确保率先实现各项指标达峰、控制峰值的合理水平。

在经济新常态下,上海市产业转型升级压力进一步加大。绿色低碳规划要发挥更强的战略引导作用、不与实际发展路径相背离,就需要深入研判“十二五”以来上海能源消费减速和结构调整的深度和广度,把握未来发展的基本趋势。同时也需要研究上海市经济增长、产业转型和社会发展的合理排放空间。在政策机制设计上,既要考虑到各项政策措施的长期引导效应、也要兼顾短期调控效应、还要考虑最终退出机制。

1 新常态下上海市绿色转型发展面临的主要问题

在经济新常态下,上海市产业转型升级压力进一步加大。绿色低碳规划要发挥更强的战略引导作用、不与实际发展路径相背离,就需要深入研究“十二五”以来上海能源消费减速和结构调整的主要问题,把握未来发展的基本趋势。

(1)“十二五”以来,上海市经济增长速度明显放缓、结构调整进一步深化

2011年至2014年,上海市GDP平均年增速回落至7.4%,较“十一五”下降3.8个百分点。工业总产值占GDP的比重从“十一五”末38.0%下降至2014年31.2%,服务业占比则从“十一五”57.3%上升至2014年64.8%。随着经济增速放缓和各项支出成本的上升,上海市的城市人口导入速度出现了减速, “十一五”期间户籍人口净流入速度为8.1%,而“十二五”期间则回落至4.6%。

(2)社会经济发展的“换挡”导致上海市能源消费增速随之放缓,温室气体和环境污染物排放均呈现新的特征

“十二五”期间上海市弹性系数回落至0.4以下水平。电力消费增速回落更为明显。工业能耗和温室气体排放增速进一步放缓,交通、商业和居民部门增速则维持在十个百分点以上。伴随上海市社会经济结构的转型,能源消费与区域性环境问题从生产推动型向消费推动型过渡,从煤烟型污染主导向石油型污染主导过渡,从集中排放源主导向分散排放源主导过渡,从本地排放占主导向本地排放与跨区转移相混合过渡。上述各种情况加深了上海市绿色低碳转型问题的复杂程度。

(3)上海市人均能源消费水平始终居高不下,生产推动与消费推动均有一定关系

数据表明,美国、欧洲等发达国家的城市人均能源消费量略低于国家平均水平;而中国的城市人均能源消费量几乎是全国平均水平的二倍,越发达的城市、现代能源服务利用率越高,人均能源消费量也越高。目前,上海市人均能源消费量达到全国的3.3倍左右,已接近纽约州水平,较东京高144%,较伦敦高98%。

(4)上海的能源消费高度依赖化石能源、外来电力的大量调入造成本地清洁电源发展出现困难

目前,上海市能源消费中有90%以上为化石能源,2013年煤炭消费占一次能源总量的41.4%,原油占36.6%,天然气占9.3%,外来电及本地可再生能源占12.7%。截至2014年底,上海电网共有发电厂42座,总装机容量约2 179万kW,其中火电2 128万kW,占98.5%;风电约31.7万kW,占1.5%。在低碳转型过程中,能够促进上海温室气体减排的天然气、可再生能源等气机组缺乏竞争力、发展后劲不足。煤价走低致使天然气机组的竞争力进一步减弱、而气价与电价联动机制的缺失又使天然气发电缺乏灵活的市场调控能力。

(5)区外来电增加,导致上海市环保设施投运难度加大

上海是一次能源资源极度匮乏的城市,能源对外依存度高达90%以上,同时上海自身的能源供应及储备等抗风险能力不足。上海的能源供需矛盾非常突出,能源的对外依赖性对上海能源安全造成潜在的威胁。随着区外来电增多,本地机组频繁启停和长期低负荷运行,造成环保设施投运难度进一步增大。尽管目前国家政策已对脱硫、脱硝从电价上予以一定补偿,但是这种固定电价补偿机制并没有考虑电厂的实际运行小时数和相应的成本变化情况,仍然无法有效平衡环保成本。

(6)2015至2030年是上海市低碳转型发展培育内生动力和构建市场化机制的关键时期

国家的温室气体的控排将从强度约束向总量约束过渡,减排机制从区域性试点向全国性行动过渡,减排路径从提升效率向调整结构过渡。上海市产业结构演进是否存在阶段性跨越的可能性,自贸区建设的全面深化会带动一系列投资,会对能源经济发展产生怎样的影响。有必要进行深入研究,模拟分析上海市是否有可能利用通道效应跨越能源消费的顶峰,实现绿色转型。

2 上海与国际大都市能源消费特征比较

(1)能源消费总量达到峰值后基本趋于稳定态势

从世界城市发展经验看,能源消费基本经历了低缓增长、快速增长和平稳增长3个阶段。主要有人口规模、基础设施(建筑、交通)与产业结构三大要素影响,当产业部门趋向高端、人口规模趋于稳定、基础设施建设平稳时,一般会出现能耗总量与经济发展脱钩的现象。

纽约、东京、伦敦在城市建设发展到世界城市阶段时,能源消费总量已基本趋于稳定。1960~2012年,纽约州能源消费总量趋势比较平稳。在上世纪70年代达到顶峰后,纽约的能源消费总量出现了明显的下降趋势,2000年后有了缓慢的增长,2004年后又再次出现下降趋势。在能源消费趋于平稳后,纽约、东京、伦敦的CO2排放量出现下降。从2000~2012年,纽约的CO2排放总量下降25%,伦敦的人均CO2排放量下降29%;上海的CO2排放总量增长了114%,人均CO2排放量增长了42%。

上海与国外巨型城市处于不同的建设时期,产业结构还将进一步优化,人口及基础设施建设规模仍将继续扩大,经济发展带来的能源消费刚性增长依然较快。相比而言,上海市在人口规模、生活水平、基础设施现代化程度、工业领域能耗状况方面都比当时那些世界城市建设时期有较大幅度的提升。

(2)能源结构高度优质化

国际超大型城市在能源消费总量趋于稳定的同时,能源结构呈清洁化、优质化特点。城市能源消费均以燃气、电力和油品等优质能源为主,东京、伦敦优质能源占比接近100%。纽约仅使用少量煤炭,占2%,天然气比重最大,占一次能源37%,并有少量可再生能源。可标明能源清洁化利用已是城市发展的大趋势,提高天然气、电力等清洁能源比重,减少或消除煤炭消费成为世界城市能源政策的主导方向。

上海能源消费结构以化石能源为主,煤炭仍占主要地位,油、气、电消费快速升高。在一次能源消费结构中,煤炭的消费总量虽仍在上升,但所占比重逐年下降,2002年至2012年,降幅达20个百分点,平均年下降2个百分点,且下降幅度在加大。

(3)能源消费特性服务化,以商业、交通和居民能耗为主

世界城市是国际金融中心、国际活动聚集地和信息发布中心,经济高度服务化、交通发达、居民生活条件优越,第三产业比重均在85%以上。世界城市的这些功能和特征决定了其能源消费的高端化和服务化特性,能源消耗主要集中在商业、交通等服务业及居民生活领域。东京、伦敦近90%的能耗用于服务业及居民生活领域;纽约除发电耗用40%的能源外,其他城市约56%的能源也消费在服务业和居民生活领域。

根据IPCC的估计,2004年全球温室气体排放中(包括能源消耗和其他排放源),25.9%来自能源供应部门,交通部门占13.1%,住宅与商业建筑占7.9%,19%来自工业生产,17%来自森林或湿地减少等地表变化。从末端使用角度来看,全球温室气体排放的主要部门为工业、交通和建筑;其中工业碳排放比重逐步下降,而交通成为温室气体排放增长最快的部门[1]。全球因能源消耗产生的CO2排放中,交通部门占23%左右,且该比例将在2030年和2050年分别达到50% 和80%[2]。以美国为例,1990年工业、交通和住宅在全国温室气体排放中的比重分别为32.2%、31.6%和19.7%;而到2007年,工业温室气体排放比重已下降到27.1%,交通和住宅排放比重分别为33.0% 和20.9% 。从城市的尺度看,住宅和交通部门是最主要的温室气体排放来源。一般而言,城市经济的发展必然带来个人收入的增加、住房面积的扩大、小汽车拥有量以及使用率的提高;人口的迅速增加以及城区的大规模扩张也会导致出行距离的增长,且人们的出行更加依赖于汽车。

目前,第二产业仍是上海主要的能源消耗和碳排放来源主体,并将在未来相当长一段时间保持这一趋势,但比重呈现了较明显的下降趋势。从2002年到2012年,上海第二产业比重下降10个百分点,年均下降1个百分点。第三产业和生活消费占比在逐年增加。虽然上海工业能耗增速低于GDP能耗增速,但工业能耗在总能耗中仍占据绝对地位,工业能源消费行业集中度高,强度逐年下降。

随着近年来上海产业发展日益高端化,都市型能源消费特征日趋明显,服务业和居民生活用能增长迅速,2012年,上海能源终端消费构成中,工业占53.1%,服务业和居民生活消费近40%。上海的人均电力消费水平已接近发达国家大城市人均电力消费水平。在未来世界城市建设过程中,上海市基础设施能耗需求还将继续增长,人口迁入规模将继续扩大,第三产业及生活能耗仍将保持较快增长,占全市能源消费总量的比重也将相应上升。

(4)能源利用效率高端化,万元GDP 能耗极低

2007年,纽约、东京、伦敦能源消费总量分别为17 161、2 832、2 007万t标煤,万元GDP能耗分别为0.239、0.034、0.071 t标煤。上海2012年能源消费总量为11 362.15万t标煤,万元GDP能耗为0.570 t标煤,与东京、伦敦等世界城市相比,差距十分显著。主要原因,一方面在于这些世界城市第三产业比重基本达到85% 左右,且主要以高端产业为主导,能源利用效率较高;另一方面,上海市建筑、交通、居民生活等领域的能源效率水平仍不高。

在交通领域,2012年,上海市公交出行比例为49.9%,到2015年,上海市中心城区公共交通出行比例将达到50%。但与纽约、伦敦、东京等城市公交出行比例基本在70%以上相比,仍存在巨大差距。此外,从交通运输单位能耗看,在私人汽车、航空、道路货运等方面落后于世界先进水平,上海需要进一步努力提高城市绿色出行比例,另一方面要加快先进交通技术的研发,提高交通运输效率。

在居民生活领域,上海市人均生活能耗呈现逐年递增趋势,2012年达到4.81 t标煤。考虑到目前上海市所处的发展阶段及世界城市建设要求,未来随着居民的生活水平的不断提高,人均生活能耗仍将保持较快增长,与日本人均生活能耗仅为0.58 t标煤相比,存在较大的节约空间。

3 2015至2030年上海市能源碳排放的总体目标和分行业目标的模拟分析

从上海实际情况出发,走一条符合上海发展规律的绿色转型路径。为此,我们需要采用一定的数量分析手段,来针对上海可能面临的绿色转型路径进行系统的、全面的社会经济影响评估。

模拟分析以上海需要提出明确的CO2提前达峰的排放路径,并在此排放约束下进行绿色发展转型;CO2的减排目标需要根据不同部门的发展情况进行适当分配,考虑减排的成本有效性;城市绿色发展转型往往从能源生产、能源供给和能源需求这三个角度入手,因此需要从整体经济的视角来研究。这3方面为研究重点。

3.1模型基础数据及校准数据

上海CGE(一般均衡分析)模型以2007年上海市144部门投入产出表为基础构建社会核算矩阵。其中对增加值部分的固定资产折旧与营业盈余两部分进行合并,表示为资本要素的收入。在最终消费部分,将农村居民消费与城镇居民消费进行合并,表示为居民部门的最终消费,另外将固定资本形成与存货增加进行合并,表示为资本形成总额。

在能源消费与CO2排放方面,以2007年上海能源平衡表中的终端能源消费数据为基础,计算出投入产出表中6大类能源部门对应的实物消费量与总排放量,进而得到与投入产出表中对应的价值量折算系数,2007年基年的实物消费量折算系数与CO2排放系数。

3.2上海市能源消费低碳情景设定

(1)上海市2030基准情景(BAU)

在BAU情景中,主要的动态模块由自由参数——劳动禀赋的动态变化决定,而劳动禀赋资源量则直接受到人口数量影响,因此假定人力资本保持不变,我们采用上海市人口数量变化来表示劳动禀赋的变化路径。由《中国人口统计年鉴》中我们得到上海市自2000年至2013年的人口数量历史数据,采用指数拟合法对2014年至2030年的人口数量路径进行预测。

(2)上海市建立自贸区情景(FTZ)

根据2014年上海市商务委员会的统计数据,上海自贸区新增资本占全社会固定资产投资的比重约为8%,在自贸区成立的第一年便展现出了强劲的外资拉动效应。在此基础之上,我们在FTZ情景中假设自贸区新增资本占比逐年增加,至2030年自贸区新增资本将占全社会固定资产投资40%。

(3)高耗能行业发展限制情景

根据国家节能减排发展目标,上海市印发了《上海市部分行业限制类和淘汰类生产工艺、装备、产品指导目录(第一批)》(以下简称“限制目录”)和《产业结构调整指导目录(2011年本)(修正)》(以下简称“调整目录”),这两个目录中详细列明了上海市在未来发展过程中进行限制和淘汰的工艺及行业。根据这两份目录,我们整理出了模型中对应的细分行业,并且以政策限制强度为基础,对这些行业征收不同程度的生产税率及电价附加费用,来达到限制和淘汰部分行业的目的。

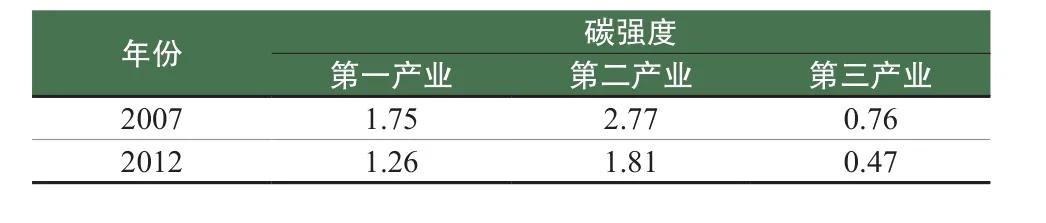

(4)BAU情景下的上海CGE模型校准

根据研究目标,上海CGE模型以上海地区碳强度历史水平为基准进行模型校准。模型中,我们针对上海第一产业、第二产业和第三产业分别设定不同的能源生产效率,碳强度的校准时点为2007年与2012年的历史水平值。为此,我们从国家统计局获取上海3个产业的增加值,从《中国能源统计年鉴》中计算出基于终端能源消费的CO2排放量,计算得到相应的碳强度水平,如表1所示。

表1 上海分产业碳强度水平t·元-1

3.3上海市低碳情景政策路径设定

(1)低碳情景说明——碳定价与碳税

在低碳情景中,所有的碳排放行为将被施加一个额外的“碳成本”来进行约束。该“碳成本”可以通过不同的途径来实现,目前现实生活中最常见的两种方法分别是建立碳排放权交易市场和征收碳税。由于这两种碳定价方式在理论上具有等价性,因此我们所有的低碳情景将以征收碳税的形式来实施。

(2)碳税全部门覆盖情景

根据全国碳试点运行情况,我们选择2015年全国试点市场的平均交易价格作为低碳税情景下的碳税起始税率,约为30元/t,而中碳税和高碳税情景的起始税率分别为40元/t、50元/t。

表2 碳税税率变化趋势

由此,我们各得到BAU情景和FTZ情景及其对应的3个碳税情景(表2),分别为:BAU低碳税情景(BAU_L)、BAU中碳税情景(BAU_M)、BAU高碳税情景(BAU_H)、FTZ低碳税情景(FTZ_ L)、FTZ中碳税情景(FTZ_M)和FTZ高碳税情景(FTZ_H)。

(3)碳税有限部门覆盖情景

考虑到碳税政策在现实中的实际可操作性,我们重新设计了碳税覆盖不同部门范围时的低碳情景。以BAU高碳税情景下的CO2排放量为基准,我们计算得到了同等排放效果的不同碳税覆盖范围所对应的碳税路径,如表3所示。

表3 不同碳税覆盖范围下的等同碳税水平t·元-1

3.4上海市低碳情景模拟结果与分析

3.4.1上海市低碳情景的减排效应分析

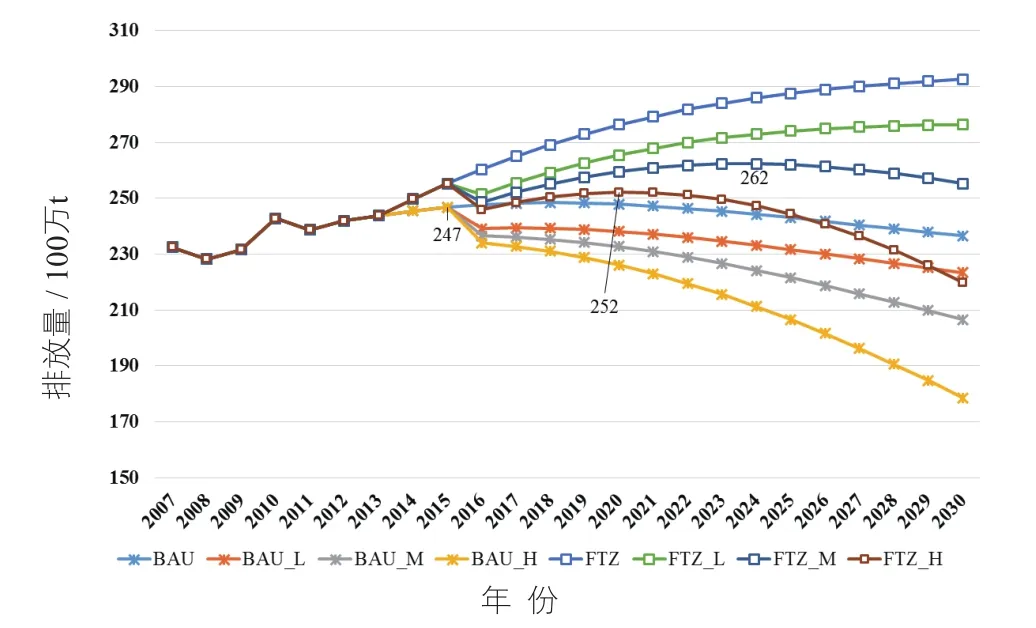

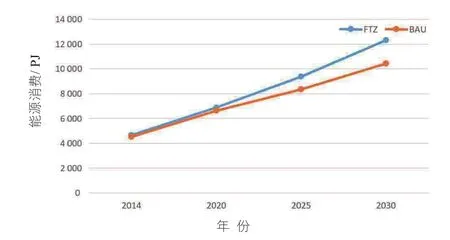

(1)BAU情景下,上海市CO2排放路径相对平稳,而在FTZ情景下,随着自贸区的成立,上海市CO2量将产生明显的增速。当不实行碳税政策时,BAU情景在2018年能够达到峰值水平,而FTZ情景难以达到CO2排放峰值。在考虑上海成立自贸区的情境之下,为了实现提前达峰的目标,须实行相对更高的碳税税率。

从2014年起,由于自贸区的成立使得上海资本积累速度快速增加,由此带来明显的产出增长与收入增加,在没有碳税的情况下,推动了对能源产品的需求,从而加快了CO2排放量的增长。到2030年,在没有碳税政策的情景下,BAU情景的CO2排放量将于2018年达峰,峰值水平约为2.48 亿t,FTZ情景的CO2排放量将于2030年达到2.93 亿t,比基期增长了26%。

(2)在高碳税情景下,上海的CO2排放峰值将比全国峰值目标提前达到,BAU情景和FTZ情景将分别在2015年和2020年达到峰值。中碳税情景下,BAU情景和FTZ情景将分别在2015年和2024年达到峰值。而在低碳税情景下,BAU情景在2015年也已经处于峰值水平,FTZ情景虽然也能够产生显著的CO2减排效应,但是难以在2030年之前实现达峰目标(见图1)。

图1 BAU情景及FTZ情景下不同碳税情景CO2排放路径

(3)上海CO2排放由生产型排放向消费型排放转变,成立自贸区后资本积累速度增加将显著增加工业部门与居民部门的CO2排放量,新增排放主要来自于工业部门的投资效应和居民部门的收入效应,因此在政策制定时,需要防止新增资本进入高排放部门,与此同时,需要引导居民部门转向更为低碳的消费模式。

加入自由贸易区后,快速积累的资本为工业部门带来的更多的投资,引起更多的能源消费。而资本要素的增加,也为居民部门带来了更多的收入,增加了能源消费。

3.4.2上海市低碳情景的增长效应分析

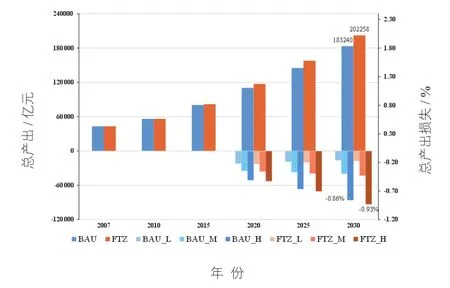

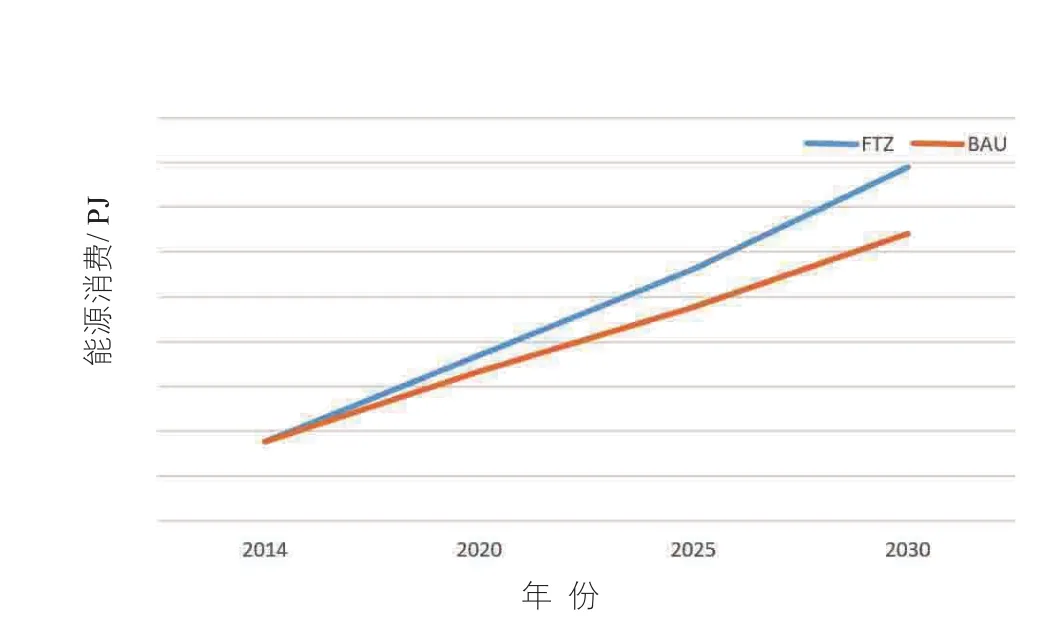

(1)征收碳税将减少总产出水平,但影响程度较小,在BAU情景和FTZ情景下,低碳税将降低总产出水平0.18%,中碳税和高碳税将分别降低总产出水平0.43%和0.93%。

征收碳税对生产的影响主要表现在两个方面,替代效应和产出效应。和生产税相比,替代效应将会承担部分碳税所产生的负面效应,因此产出水平受影响程度较小(见图2)。

(2)产出水平下降最多的行业主要分布在第二产业的高耗能部门以及第三产业的交通运输部门,但和这些部门的CO2减排量相比,产出损失率相对较小,说明了实行碳税政策的减排有效性。

(3)碳税收入通过税收循环机制对消费侧进行转移支付,随着碳价格的升高,对生产侧的负面影响超过消费侧带来的正面影响,GDP损失率逐渐增大。

(4)能源密集型部门在面对碳税时,其产出下降幅度相较其他部门更大,成为碳减排政策中的主要成本承担者。

(5)能源密集型部门在第二产业中的比重相对下降,工业结构发生改变,但改变幅度不大。

3.4.3上海市低碳情景的福利效应分析

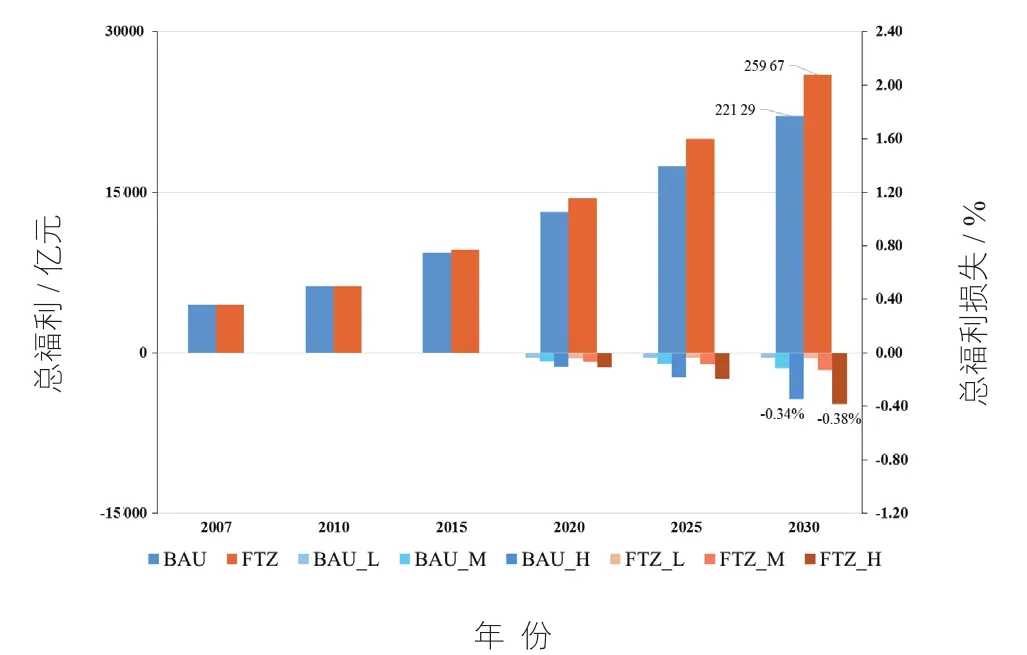

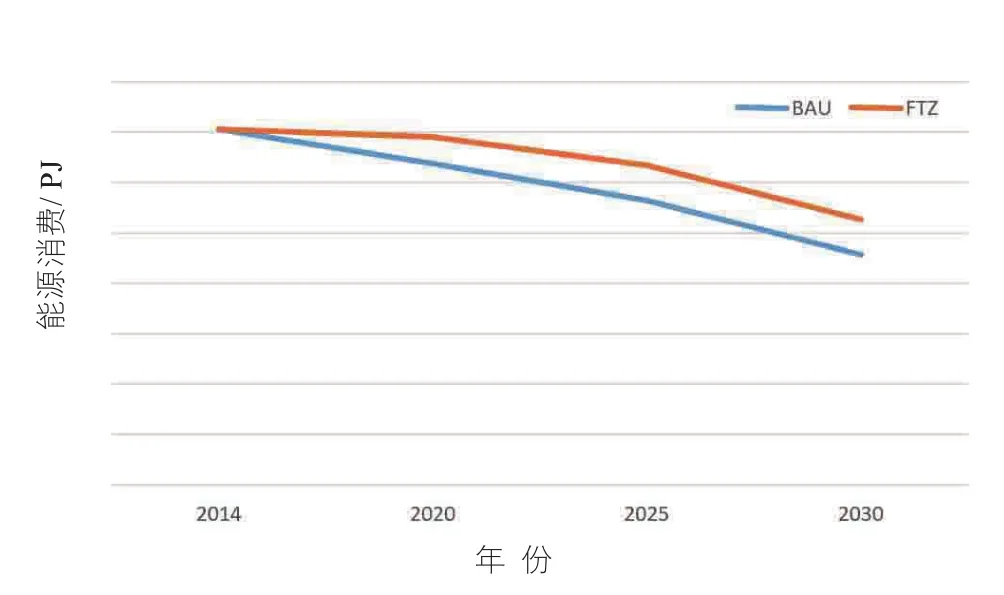

(1)征收碳税将会降低上海地区总效用水平,但是下降水平较小,若将CO2减排带来的环境效用考虑在内,则会提升总福利水平。总效用水平的下降主要来自于产出效应带来的要素收入水平下降,进而导致总消费水平即效用水平下降(见图3)。

图2 BAU情景和FTZ情景下产出增长路径与产出损失

图3 BAU情景和FTZ情景下福利增长路径与福利损失

3.4.4上海市低碳情景的碳税覆盖范围选择分析

(1)碳税征收范围决定了碳税税率的高低,征收范围越小,则税率将快速上升,带来较高的成本冲击效应。若只对能源密集部门征收碳税来达到CO2减排目标,至2030年需要征收高达4876元/t的碳税税率,是高碳税情景下税率的13.8倍。当把交通部门与服务业部门也逐渐纳入进来时,至2030年的税率水平也将分别达到2272元/t和1525元/t,显著高于高碳税情景下的税率水平。

(2)采用有限覆盖范围的碳税征收方式,至2030年3种碳税覆盖方式将分别增加增加能源密集型部门10%的税负水平、交通部门105%的税负水平、服务业部门15%的税负水平。有限的碳税覆盖范围将大大增加被覆盖行业的成本,从结果可以看到,交通部门将受到较大的影响,能源密集型部门的税负水平也将有较大程度的上升。若将覆盖范围扩大到整个服务业部门,则被覆盖部门的税负水平将得到有效分担。

(3)在不同的碳税覆盖情况下,受约束部门的排放量将显著下降,且下降幅度显著大于其产出的下降幅度。

4 基于上海市2015~2030能源转型的Times模型技术选择

要实现上海市的能源转型,除了确定上海市能源碳排放的总体目标和分行业目标,还需要研究在排放目标的约束下,上海市各个部门的能源消费和技术选择。研究这个问题的工具主要有MARKAL模型以及从MARKAL基础上发展起来的TIMES模型,它们既可以针对CO2减排、能源政策效果等问题进行专项研究,也可以对单个能源部门(如发电、供热部门)进行考察,还可以对地区、国家、甚至全球范围能源系统的长远发展进行优化设计。

本项目采用TIMES模型的基本框架,利用前面CGE模型模拟出的能源需求和情景设置,对上海市各个部门的能源消费结构进行了模拟。

4.1发电部门 火力发电仍占据主导地位,新能源发电比例不断增加

图4为BAU情景和FTZ情景的基准情景下发电部门的能源消费趋势。可以看出,在两种情境下,发电部门的能源消费都随时间增加,这说明,随着时间的推进和技术的进步,终端部门对于电力的需求的增加是必然的。在BAU情景下,发电部门能源消费的增加速度较FTZ情景缓慢,这恰恰验证了FTZ情景下资本积累的高速对于电力能源需求的增加效应。

BAU情景下发电部门能源消费结构的变化,从左至右依次是低碳税情景、中碳税情景和高碳税情景。总体趋势上来看,随着碳税的增加,发电部门的整体能源消费是减少的,能源消费的增速也趋于缓慢。然而,对于单个情景来说,能源消费量随着时间的推移是增加的。结构上过来看,天然气逐渐成为发电主体,而风能发电的比例也在不断上升。2020年以后,IGCC发电占比也稳步增加。可再生能源发电中,太阳能发电比例远大于风能比例,这是由于太阳能发电所受自然条件较少造成的。

图4 发电部门能源消费趋势2013~2030

图5 工业部门能源消费趋势2013~2030

FTZ情境下,总体能源消耗要比BAU情景高。而总体趋势和结构变化与BAU相差不大,可再生能源发电的占比相较于BAU情景低,其中由于2030年总体能耗有所上升,并且IGCC发电完全替代了传统发电技术,成为火力发电的主体。

4.2工业部门 能耗下降趋势

可以看出,在两种情境下,工业部门的能源消费随着时间的推移不断下降。这说明,随着时间的推进和技术的进步,工业部门的能源消费后开始收敛。在BAU情景下,工业部门能源消费的增加速度较FTZ情景缓慢,下降速度与FTZ相似。

BAU情景中工业部门能源消费结构的变化,从左至右依次是高碳税情景、中碳税情景、低碳税情景。总体趋势上来看,随着碳税的增加,工业部门的整体能源消费是减少的,能源消费的增速也趋于缓慢,并且由于成本原因,中低碳税下侧重于使用电力的生产部门会逐渐萎缩。单个情景上来看,能源消费量随着时间的推移均在不断下降。结构上来看,工业部门能源消费主要由硬煤、焦炭、电以及热力组成。这四种能源的使用在实际过程中都在不断减少,这是由于能源需求减少造成的。

BAU情景中工业部门能源消费结构的变化,从左至右依次是高碳税情景、中碳税情景、低碳税情景。FTZ情境下,总体能源消耗要比BAU情景高。各个能源的时间变化上看,FTZ情景比BAU情景的变化速度快。结构上来看,基本变化与BAU情景一致 。

4.3居民部门 能源消费不断上升,电力占据主导地位,可再生能源比例增加

BAU情景和FTZ情景的基准情景中居民部门的能源消费趋势。可以看出,在两种情境下,居民部门的能源消费都是增加的。其中BAU情景的增速比较缓慢,在2030年趋于平缓。而FTZ情景的增长在2025年开始加速。这说明在FTZ情景中,资本积累的增加和人口的增长加剧了居民部门对于能源的需求。

BAU情景中居民部门能源消费结构的变化,从左至右依次是低碳税情景、中碳税情景和高碳税情景。总体趋势上来看,随着碳税的增加,居民部门的整体能源消费是减少的,能源消费的增速也趋于缓慢。单个情景上来看,能源消费量随着时间的推移均呈现不断增加的情况。结构上来看,居民部门能源消费主要由电力、天然气和太阳能组成。比例上三个情景的差距不是很大,主要是电力占据主导地位,其次是天然气。然而随着时间的推移,太阳能在居民部门能源消费中的增速是最大的。这说明居民部门的制热需求将越来越多地由太阳能进行供给。

BAU情景中居民部门能源消费结构的变化,从左至右依次是基准情景、低碳税情景、中碳税情景和高碳税情景。FTZ情境下,总体能源消耗要比BAU情景高。然而在高碳税情景中,能源消费的总量出现了大幅度的减少,这说明在FTZ情境下实行高碳税的效果要比BAU情景好。单个情景来看,各个能源都经历了一个增长的过程。结构上来看,主要的能源消费依然是电力,然而天然气消费和太阳能消费都有了绝对值上大幅度的提高,相比较BAU情景而言,提高的幅度也大。

图6 居民部门能源消费趋势2013~2030

参考文献

[1]The World Bank.Cities and Climate Change: An Urgent Agenda, 2010

[2]The World Bank.Cities and Climate Change: An Urgent Agenda, 2010

[3]US Environmental Protection Agency (EPA).Inventory of U.S.Greenhouse Gas Emissions and Sinks: 1990-2007

Development Path of Green Transition in Shanghai and Scenarios Research from 2015 to 2030 under New Normality

Wu Libo Fudan University College of Economics

Abstract:The article analyzes and compares evolution path of energy consumption and green gas emission in cosmopolitan cities.It provides reference to scene design of transition path in Shanghai from 2015 to 2030.Based on it, it uses dynamic general equilibrium model to analyze basic growth scenario (economical new normality) and high growth scenario (accelerated construction of free trade zone) in Shanghai to realize greenhouse gas emission up to required peak carbon tax level before 2030.According to final energy demand from each emission paths as input variables, this project uses bottom-up Shanghai energy system economicbook=118,ebook=6technological optimization model TIMES (the integrated MARKAL EFOM system) to simulate technology path, cost benefit, energy consumption and carbon emission changes in various departments of Shanghai green transition from 2015 to 2030.

Key words:Shanghai, Green Development, Energy Consumption, Greenhouse Gas Emission

[作者简介]

DOI:10.13770/j.cnki.issn2095-705x.2016.03.001

吴力波:(1974-)女,教授,能源经济与战略研究中心主任,主要从事能源经济研究。