基于多因素相关性分析的绿色建筑经济评价研究

2016-04-26柯园园何章津

柯园园,郭 健,何章津,殷 俊

(武汉轻工大学 土木工程与建筑学院,湖北 武汉 430023)

基于多因素相关性分析的绿色建筑经济评价研究

柯园园,郭健,何章津,殷俊

(武汉轻工大学 土木工程与建筑学院,湖北 武汉 430023)

摘要:推行绿色建筑,建立一套满足的绿色建筑经济评价体系。以湖北省高层住宅绿色建筑项目为基础,探讨绿色建筑成本影响因素,运用统计分析方法,对绿建影响因素进行相关性分析,构建绿色建筑绿建评价模型,可为绿色建筑项目的经济评价提供决策依据。

关键词:绿色建筑;影响因素;相关性分析;评价研究

1引言

目前我国正处于城镇化快速发展时期,建筑的能源资源消耗量逐年迅速增长,对环境破坏越来越严重。因此,基于建筑发展成果,推行绿色建筑,建立一套满意的绿色建筑经济评价体系,具有十分重要的意义[1]。

近几年,国家住建部相继颁布了一系列的绿色建筑认证标准和评价体系[2-3]。随着绿色建筑的发展,国内外众多学者对绿色建筑经济性进行了研究分析[4-7]。虽然国内外学者已提出不少绿色建筑评价方法和体系,但影响绿色建筑的因素众多[8],主要是采用单因素的定性方法分析建筑的技术与环境效益,难以满足绿色建筑评价要求。笔者以湖北省42个高层住宅绿色建筑为样本,从定量分析角度,探究影响绿色建筑经济成本因素,运用相关分析方法对绿建成本、建筑层数、建筑面积影响因子进行相关分析。采用SPSS统计软件分析建筑层数、建筑面积对绿建成本的影响权重系数,运用线性回归方法构建绿色建筑评价模型。

2绿色建筑技术经济统计分析

绿色建筑即在全寿命周期内,最大限度地节约资源(节能、节地、节水、节材)、保护环境、减少污染,为人们提供健康、适用和高效的使用空间,与自然和谐共生的建筑[1]。与非绿色建筑相比,绿色建筑因实施绿色建筑理念和策略,而增加采用节能、节水、节材等绿色技术方案。因此,可将绿色建筑总成本划分为符合国家标准但未采用绿色技术或措施的非绿色建造成本和运用绿色技术方案的绿色技术成本,且绿色技术成本大致分为节能技术成本、节水技术成本、节地技术成本、节材技术成本等四个方面。

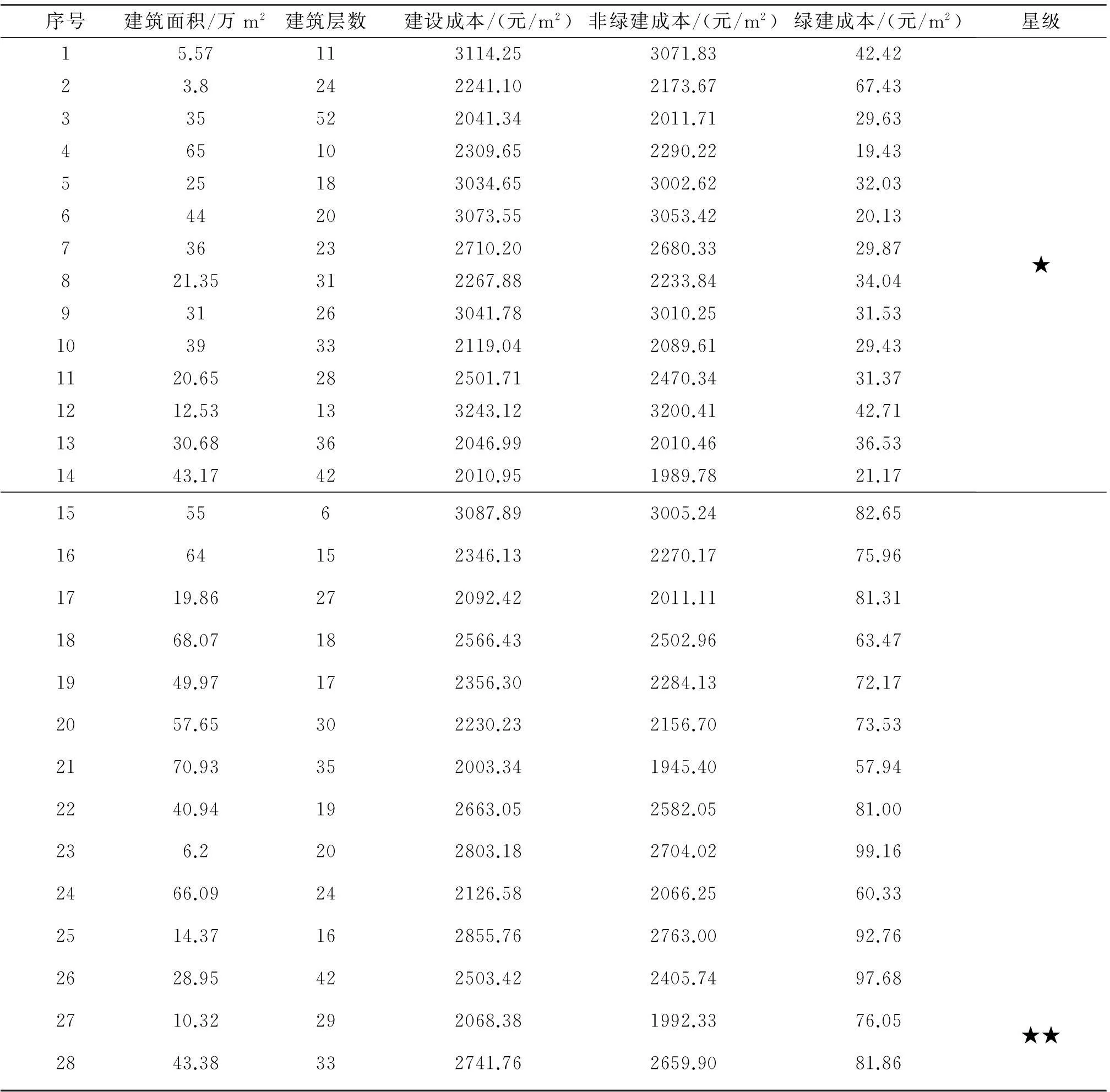

目前拟建和在建的住宅建筑多以高层为主,短期内建筑的参与主体更多关注的是“四节”技术的成本投入。结合《2014年度绿色建筑评价标识统计报告》,选取湖北省42个高层住宅绿色建筑项目为分析样本,其中一星级项目、二星级项目、三星级项目各有14个,研究投入的“四节”成本影响权重。高层住宅建筑的基础数据如表1所示。

表1绿色建筑基础数据一览表

序号建筑面积/万m2建筑层数建设成本/(元/m2)非绿建成本/(元/m2)绿建成本/(元/m2)星级15.57113114.253071.8342.4223.8242241.102173.6767.43335522041.342011.7129.63465102309.652290.2219.43525183034.653002.6232.03644203073.553053.4220.13736232710.202680.3329.87821.35312267.882233.8434.04931263041.783010.2531.531039332119.042089.6129.431120.65282501.712470.3431.371212.53133243.123200.4142.711330.68362046.992010.4636.531443.17422010.951989.7821.17★155563087.893005.2482.651664152346.132270.1775.961719.86272092.422011.1181.311868.07182566.432502.9663.471949.97172356.302284.1372.172057.65302230.232156.7073.532170.93352003.341945.4057.942240.94192663.052582.0581.00236.2202803.182704.0299.162466.09242126.582066.2560.332514.37162855.762763.0092.762628.95422503.422405.7497.682710.32292068.381992.3376.052843.38332741.762659.9081.86★★

续表

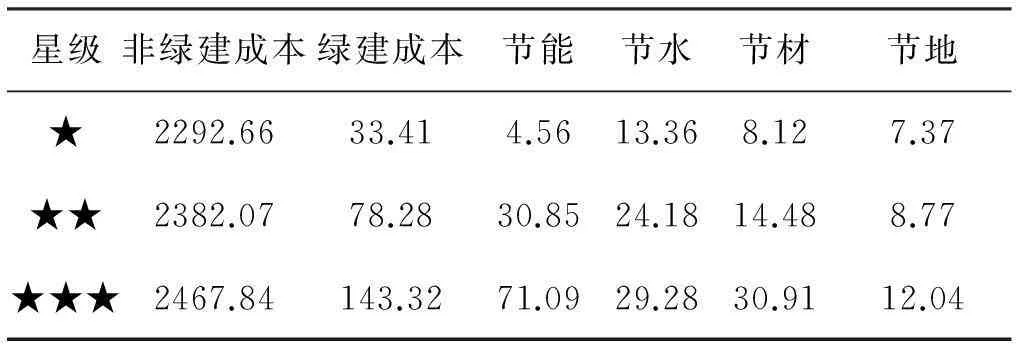

不同星级绿色建筑技术成本投入不同。一星级建筑项目成本主要用于雨水收集、节水器具采用上,投入到提高能源使用效率较少;二星级建筑项目较注重能源高效利用和新能源使用,比一星级建筑更加强了非传统水源的利用率;三星级建筑项目在节能、节水、节材、节地四个方面都加大技术成本的投入,较为明显的是使用节能和节材上。各星级建筑项目绿色技术措施投入的单方成本及分布如表2所示。

表2绿色建筑单位面积平均成本分析表/(元/m2)

星级非绿建成本绿建成本节能节水节材节地★2292.6633.414.5613.368.127.37★★2382.0778.2830.8524.1814.488.77★★★2467.84143.3271.0929.2830.9112.04

分析绿色建筑“四节”技术占非绿建成本比例,计算结果如表3所示。

表3绿色建筑经济指标分析表

星级绿建成本节能节水节材节地★1.45%0.20%0.58%0.35%0.32%★★3.29%1.29%1.02%0.61%0.37%★★★5.81%2.88%1.19%1.25%0.49%平均值3.52%1.46%0.93%0.74%0.39%

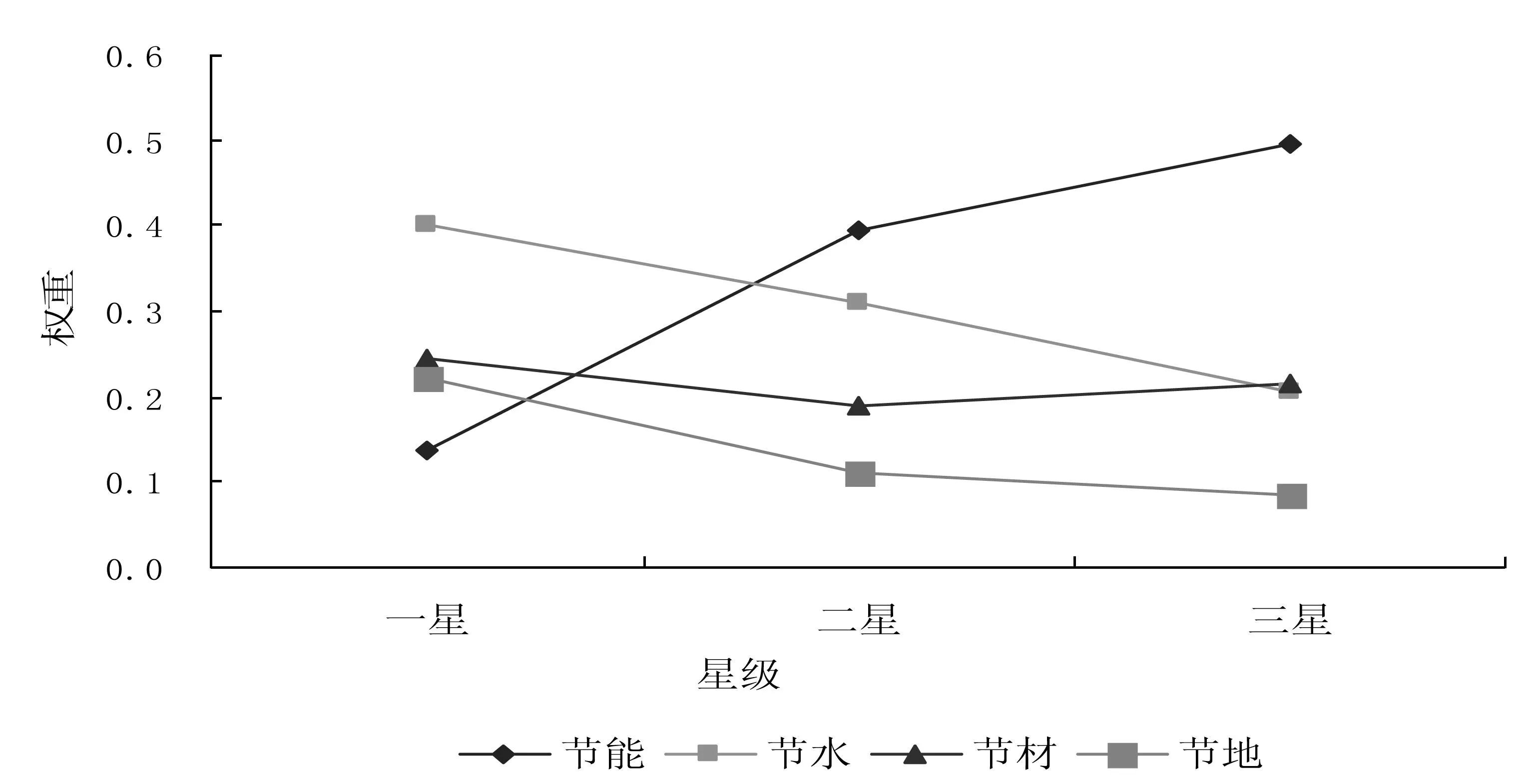

在表3基础上,将“四节”占非绿建成本比例进行归一化处理,确定一星级、二星级、三星级中“四节”的权重,如表4所示。影响因素权重分析及其它指标如图1—图3所示。

表4绿色建筑经济指标权重系数表

星级节能节水节材节地★0.140.400.240.22★★★0.390.310.190.11★★★0.500.200.220.08

从分析图1可以看出:“四节”权重与建筑星级的关系,节能权重随星级的增加而逐渐增加;节材权重在三个星级中变化不大,基本相同;节水权重和节地权重随星级的增加而逐渐减小。以星级为自变量x,节能、节水、节地权重为因变量。节材权重与星级呈非线性相关,基本呈水平,取其平均值0.217。经拟合确定节能、节水、节材、节地的线性方程如下:

a2=-0.1x+0.503;

(1)

a3=0.217;

(2)

a4=-0.07x+0.277;

(3)

a1=1-(a2+a3+a4)=0.17x+0.003.

(4)

其中,x取值为1、2、3,表示一星、二星、三星;a1、a2、a3、a4分别表示节能、节水、节材、节地权重,且a1+a2+a3+a4=1。

图1 影响因素权重分析图

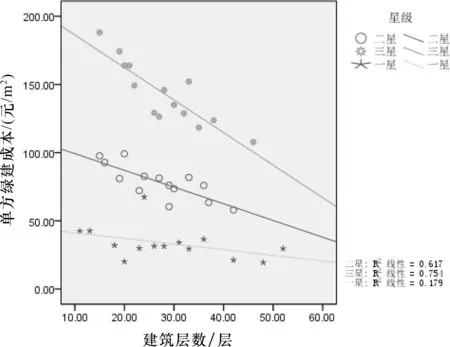

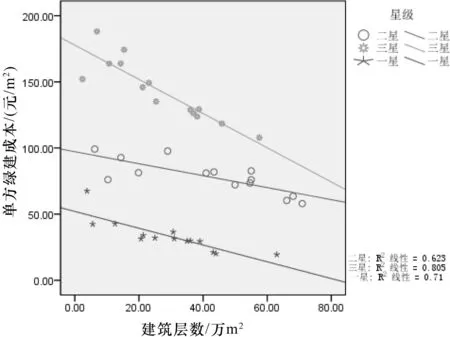

图2 绿色建筑建筑层数与成本关系图

图3 绿色建筑建筑面积与成本关系图

观察关系图2、图3,可发现:星级等级对建筑的绿建成本影响最大,三星级绿色建筑项目的绿建成本最大,且主要分布在最上层,一星级分布在最下层,二星级处于中间层。此外,绿建成本投入还受到建筑规模的影响,同一星级绿色建筑项目的绿建成本在一定的范围内具有随建筑层数、建筑面积的增加而减小的趋势。

3绿色建筑成本分析

3.1绿建成本相关性分析

我国绿色建筑评价体系中,建筑项目要获得星级标识不仅要达到《绿色建筑评价标准》全部控制项要求,还需采取其它绿色技术措施达到“四节、运营管理、室内环境质量”等指标要求,从而获得相应的评分。结合上文分析可知,绿色建筑项目成本不仅受星级标识的影响,还受建筑规模影响。

样本点的散点图只能判断变量间是否为线性相关,还需计算变量间的Pearson相关系数以及进行检验才能确定变量间线性相关程度以及是否显著相关[9]。相关系数在-1到1之间,绝对值越大相关程度越大。相关系数为正是正相关,为负是负相关。相关系数大小须经显著性检验来验证是否显著,不能直接由相关系数大小来判断是否达到显著性水平。其计算公式如式5。

(5)

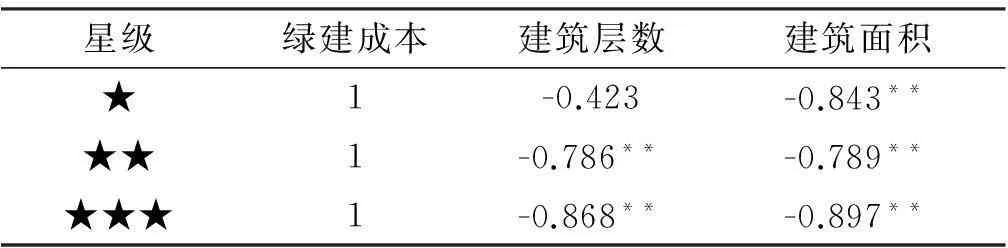

将42个样本点数据按星级等级导入SPSS软件对绿建成本与其影响因素进行相关性分析,计算结果见表5。在该pearson相关系数表中,显著性检验sig.值没有一一列出,只在具有统计显著性意义的相关系数值旁边用星号标记。

表5绿建影响因素相关性分析表

星级绿建成本建筑层数建筑面积★1-0.423-0.843**★★1-0.786**-0.789**★★★1-0.868**-0.897**

**: 在0 .01 水平(双侧)上显著相关。

三个星级的绿建成本与建筑层数、建筑面积相关系数都为负数,建筑规模越大,投入的绿建成本越小。在置信度为0.01的显著性检验时,一星级的绿建成本主要与建筑面积呈显著性相关,与建筑层数在统计相关上不显著;二星级、三星级的绿建成本与建筑层数、建筑面积都呈显著性相关。

3.2绿建成本回归线性分析

以建筑项目绿建成本为因变量,建筑层数和建筑面积为自变量,建立绿建成本估算多元线性回归数学模型。由于绿建成本受星级标识等级影响较大,因此不同星级等级的绿色建筑的绿建成本估算模型是不同的。绿建成本估算模型如下(式6):

ΔC=f(N,S,i)=β0i+β1iN+β2iS.

(6)

式中:

△C—绿色建筑项目绿建成本;

N—绿色建筑的建筑层数;

S—绿色建筑的建筑面积;

i—建筑项目所要参评的星级等级,一星级、二星级、三星级分别取数值1,2,3.

采用最小平方法来求算回归系数β,建立线性回归数学模型。与实际数据进行线性拟合检验,通过判定系数R2来反映由自变量与因变量所形成的线性回归模型的拟合度和解释能力。R2越接近1,说明该线性回归模型的拟合度越高。计算公式如下(式7):

(7)

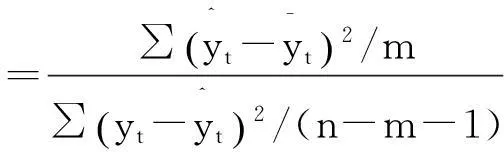

判断模型回归系数的显著性。在回归方差分析中,构造判别回归数学模型的系数整体上是否具有统计上的意义的统计量F来进行失拟性检验。统计量F计算公式如下(式8)。

(8)

在显著性水平为α时,若存在 F>Fα(m,n-m-1)则拒绝原假设H0:β=0,表明回归系数整体上是显著,该回归数学模型可用于预测;否则,不可用于预测。

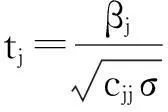

构造能判断每一个回归系数具有显著意义的统计量t。统计量tj是服从自由度为n-m-1的t分布,计算式如式9:

(9)

自我相关分析。误差项除了应呈随机化的正态分布,不同的自变量所产生的误差之间应该相互独立,无相关存在。采用Durbin-Watson(DW)统计量来检查误差项是否独立,计算公式如式10:

(10)

DW值在0—4之间,当DW=2时,完全无相关存在;DW>2时,相邻两点的残差正相关;DW<2时,相邻两点的残差负相关。一般在1.5—2.5间就可大略认为无自我相关现象。

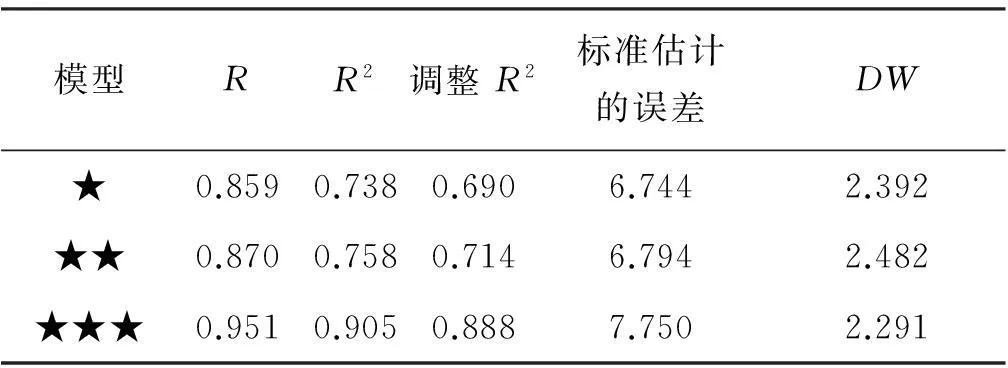

将表1中42个样本点数据按星级分类后导入到SPSS软件中。首先将样本点数据进行标准化处理,然后以绿建成本为自变量,建筑层数、建筑面积为因变量进行线性回归操作。确定的回归系数、拟合度以及相关的检验统计量值如表6、表7、表8所示。

表6建筑绿建成本DW值分析

模型RR2调整R2标准估计的误差DW★0.8590.7380.6906.7442.392★★0.8700.7580.7146.7942.482★★★0.9510.9050.8887.7502.291

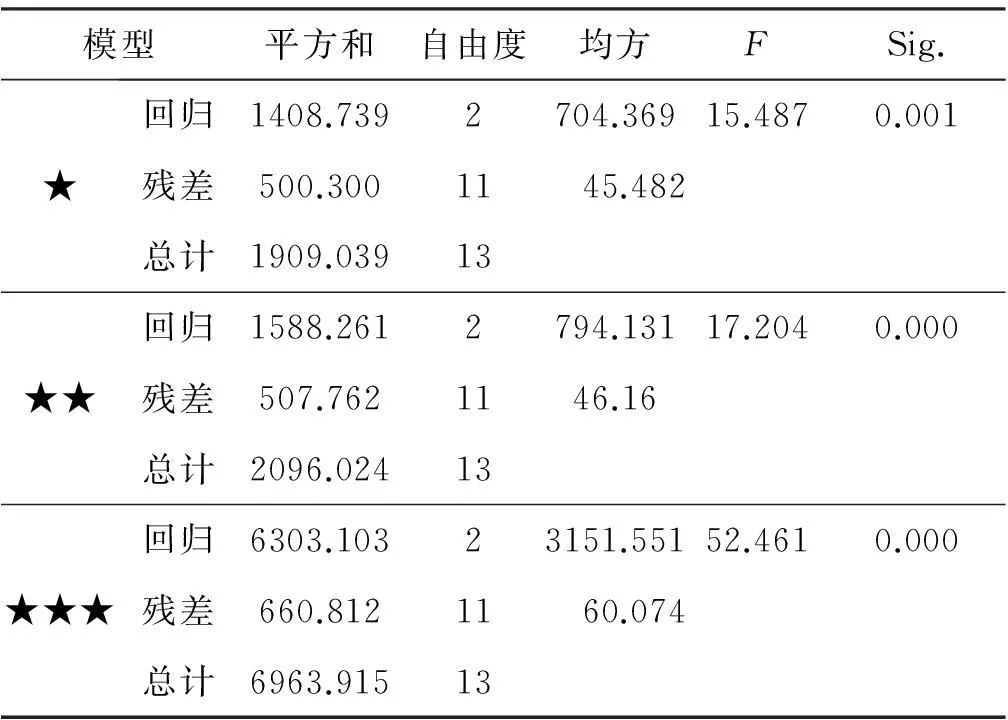

表7绿建成本回归残差分析及F检验

模型平方和自由度均方FSig.★回归1408.7392704.36915.4870.001残差500.30011 45.482总计1909.03913★★回归1588.2612794.13117.2040.000残差507.7621146.16总计2096.02413★★★回归6303.10323151.55152.4610.000残差660.81211 60.074总计6963.91513

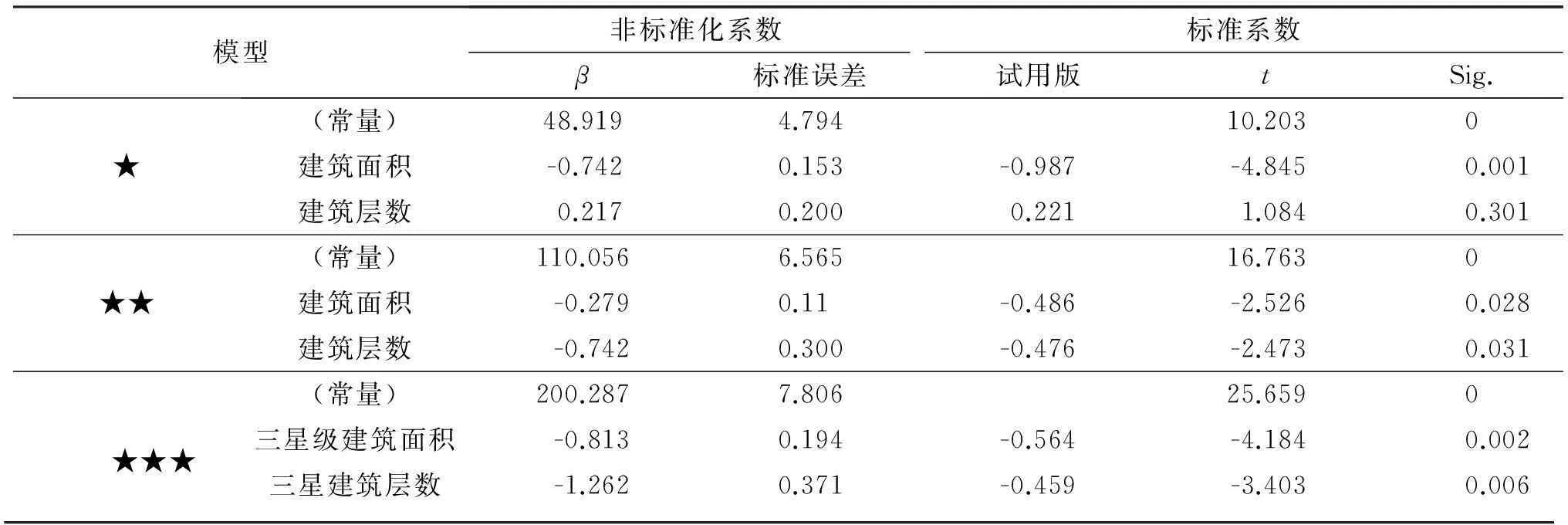

表8建筑绿建成本回归系数及T检验

模型非标准化系数标准系数β标准误差试用版tSig.★(常量)48.9194.79410.2030建筑面积-0.7420.153-0.987-4.8450.001建筑层数0.2170.2000.2211.0840.301★★(常量)110.0566.56516.7630建筑面积-0.2790.11-0.486-2.5260.028建筑层数-0.7420.300-0.476-2.4730.031★★★(常量)200.2877.80625.6590三星级建筑面积-0.8130.194-0.564-4.1840.002三星建筑层数-1.2620.371-0.459-3.4030.006

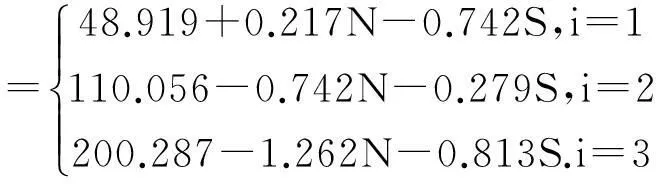

一星级建筑项目绿建成本估算模型的回归系数经计算,常量为48.919,建筑层数系数为0.217,建筑面积系数为-0.742。从回归模型的整体检验结果分析表可知,模型判定系数R2为0.738,有较高的拟合度。DW值为2.392,在1.5—2.5间,可大略认为其残差间相互独立无自相关现象。统计量F值15.487,sig.值0.001,拒绝该数学模型的回归系数均为0的假设,模型在0.01的显著水平上是显著的;虽然在T检验过程中,建筑层数的回归系数在显著水平0.05上不显著,但建筑面积回归系数较为显著,可大致认为该数学模型的每一个回归系数都是有意义的。因此,确定一星级建筑项目绿建成本估算模型为:

(11)

二星级回归数学模型中常量以及建筑层数、建筑面积的系数分别为110.056,-0.742,-0.279。模型判定系数R2为0.785,有较高的拟合度。DW值为2.482,可大略认为其残差间相互独立无自相关现象。整体回归系数的F检验中sig.值小于0.001,该模型是显著的。每一个回归系数的T检验中sig.值都小于0.05,进一步说明模型是显著的,在统计上有意义。因此,可确定二星级建筑项目绿建成本估算模型为:

(12)

三星级回归数学模型中常量以及自变量建筑层数、建筑面积的系数分别为200.287,-1.262,-0.813。模型判定系数R2为0.905,具有较高的拟合度。DW值为2.291,可大略认为其残差间相互独立无自相关现象。整体回归系数的F检验中sig.值小于0.001,该模型是显著的。每一个回归系数的T检验中sig.值都小于0.01,更进一步说明三星级绿建成本估算模型是显著的,在统计上有意义。因此,可确定三星级建筑项目绿建成本估算模型为:

(13)

根据上述分析,确定各星级增量成本估算模型确定如下:

ΔC=f(N,S,i)

(14)

3.3绿建经济成本偏差分析

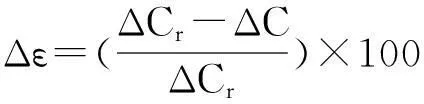

绿色建筑项目的绿建成本估算模型已确定,模型的拟合度以及回归系数的显著性都具有统计上的意义,但还需对样本值与预测值的残差进行分析。将表1中实际建筑项目的建筑层数和建筑面积结合星级等级,输入到相应的绿建成本估算模型公式中,得出预测绿建成本△C,并与实际绿建成本△Cr进行误差分析。ε是指实际绿建成本值与预测绿建成本值之间的误差值,可利用公式ε=ΔCr-ΔC来确定,相对误差为:

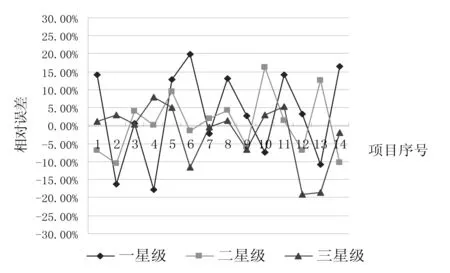

通过进行误差分析(图4),可知一星级建筑项目的预测值与实际值的误差主要在±15%以内;二星级、三星级建筑项目的预测值与实际值误差主要在±10%以内。因此,可确定该模型是有效的。

图4 绿色建筑经济指标误差分析图

4结束语

绿色建筑是一种“社会—经济—环境”复杂系统,是实现环境、经济、生态和社会效益相结合的可持续发展的途径,具有高效节能、节水、节材等特性。因此,建立适合我国国情发展的绿色建筑评价体系必不可少。

笔者基于数据统计分析方法,定量的对绿色建筑进行技术经济分析,探讨了绿色建筑影响因素,并确定影响因素权重与建筑星级的关系。结合相关性分析和线性回归分析方法,借助SPSS统计软件,构建绿色建筑的绿色建筑绿建经济评价分析模型,并通过模型的显著性检验F检验和T检验、拟合度R2计算以及对实际值与预测值间的误差分析来验证模型的准确性。检验结果表明,该模型误差小,准确性高,可为绿色建筑项目的经济评价提供决策依据,帮助投资者选出最优方案,从而驱动绿色建筑走向市场,加快绿色建筑的普及和推广。

参考文献:

[1]GB/T 50378-2014,绿色建筑评价标准[S].

[2]金龙,杨星光,姚浩.绿色建筑的技术经济评价体系研究[J].建筑经济,2014,(4):82-84.

[3]张川,宋凌,孙潇月.2014年度绿色建筑评价标识统计报告[J].建设科技,2015,(6):20-23.

[4]孙大明,邵文晞.当前中国绿色建筑增量成本统计研究[J].动感(生态城市与绿色建筑),2010(4):43-49.

[5]陈国芳.浅析绿色建筑经济评价指标[J].中国新技术新产品,2011(18):187-188.

[6]Hadas Gabay , Isaac A Meir , Moshe Schwartz,et al. Cost-benefit analysis of green buildings: an Israeli office Buildings case study [J]. Building and Environment,2014,76:558-568.

[7]Omer Tatari, Murat Kucukvar. Cost premium prediction of certified green buildings: A neural network approach [J]. Building and Environment,2011,46(5): 1081-1086 .

[8]张巍,吕鹏,王英.影响绿色建筑推广的因素:来自建筑业的实证研究[J].建筑经济,2008,(2):26-30.

[9]林震岩.多变量分析SPSS的操作与应用[M].北京:北京大学出版社,2007.

Research on economic evaluation of green buildings based on the correlation analysis of factors

KEYuan-yuan,GUOJian,HEZhang-jin,YINJun

(School of Civil Engineering and Architecture, Wuhan Polytechnic University, Wuhan 430023,China)

Abstract:It will be of great significance to promote the development of green buildings, and to establish economic evaluation system for green buildings. In this study, on the basis of the high-rise residential green building project in Hubei province, the cost affecting factors of green buildings are studied. A correlation analysis is conducted to the cost affecting factors with statistical analysis. A multiple regression model is built to assess the “degree of greenness” of buildings based on Green Buildings Evaluation Standard categories. Error analysis is provided to verify the viability of the model. This study can provide a basis for scientific judgment of the economic evaluation for green buildings.

Key words:green buildings;factors; correlation analysis; evaluation study

中图分类号:TU 723

文献标识码:A

DOI:10.3969/j.issn.2095-7386.2016.01.017

文章编号:2095-7386(2016)01-0075-07

基金项目:住房和城乡建设部科学技术项目计划(2013-K3-10).

作者简介:柯园园(1991-),女,硕士研究生,E-mail:980579806@ qq.com.通信作者:郭健(1968-),男,教授,博士,E-mail:guojianxh@163.com.

收稿日期:2015-10-14.修回日期:2015-11-16.