对比分析、巧用数据 查出问题线索——H省某社会公众资金管理局领导人任期经济责任审计案例

2016-04-26谢小琴海南省审计厅

谢小琴 海南省审计厅

对比分析、巧用数据 查出问题线索——H省某社会公众资金管理局领导人任期经济责任审计案例

谢小琴海南省审计厅

一、案例简介

2015年,赴H省某社会公众资金管理局领导人经济责任审计组按照厅党组提出的“以权定责、以责定审、以审定评”的经济责任审计理念,通过对部门领导人拥有的经济权力分析其经济责任,锁定审计重点为社会公众资金的安全运营情况,运用计算机作为辅助手段,获取疑点线索,延伸至房管、税务等部门调查核实、最终对问题作出责任界定,并提出切实可行的审计建议。

二、审计过程和方法

(一)紧扣目标,明确指导思想。

首先,审计组明确了此次审计的目标和指导思想是:通过对H省某社会公众资金管理局领导人S同志任期内经济社会事业发展、重大经济决策制定和执行、执行国家财经法规及个人遵守有关廉政建设规定等情况的审计,客观评价领导干部经济责任,促进领导干部全面履行职责、依法行政、科学决策和勤政廉政,为相关部门考核、任用干部提供参考依据。

(二)锁定重点,合理分配审力。

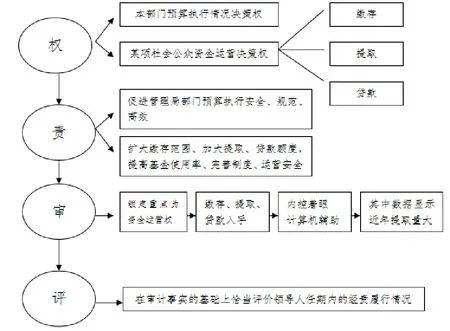

结合近年来各地频发的套取某社会公众资金事件以及H省提取量较大、近几年没有进行专项审计等情况,审计组确定此次审计的重点为该项资金提取业务;同时,将成员兵分两路:一组专门针对资金提取业务进行审计,另一组则对部门预算执行及其他业务等方面进行审计;在审计过程中,采取全面审计和重点审计相结合、财务收支审计和绩效审计相结合、财务收支审计和计算机辅助审计相结合的方法。

图1 H省某社会公众资金管理局权责分析图

(三)对比分析,找准审计切入点。

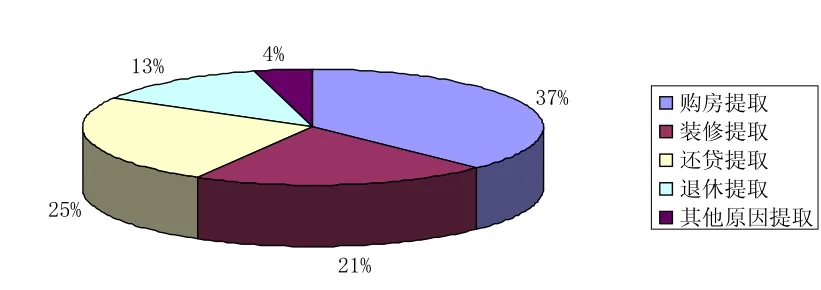

2015年,H省某社会公众资金提取量较大,仅省本级一年的提取量就有十多万笔,面对海量数据,审计组通过比对分析查找审计切入点。

首先,从提取的结构来看,基于购买房屋原因产生的提取业务占绝大多数比例。

图2 2015年H省本级某社会公众资金提取结构图

H省省本级某社会公众资金提取结构图

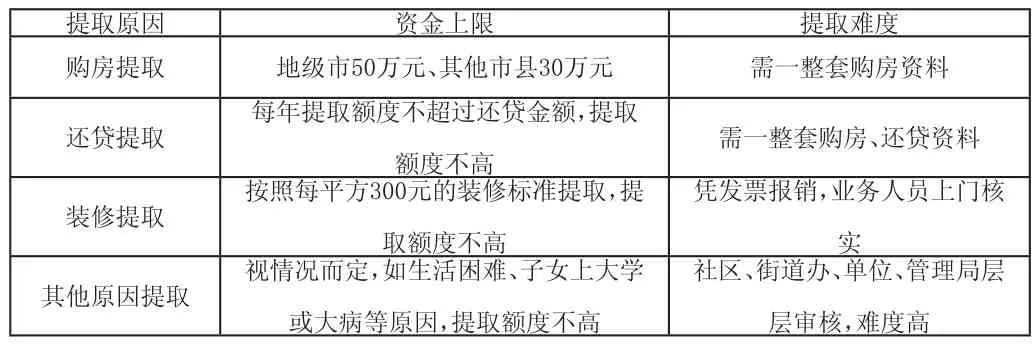

其次,从提取的资金上限来看,购房提取的额度较高、提取难度较低。

提取原因 资金上限 提取难度购房提取 地级市50万元、其他市县30万元 需一整套购房资料还贷提取每年提取额度不超过还贷金额,提取额度不高需一整套购房、还贷资料装修提取按照每平方300元的装修标准提取,提取额度不高凭发票报销,业务人员上门核实其他原因提取视情况而定,如生活困难、子女上大学或大病等原因,提取额度不高社区、街道办、单位、管理局层层审核,难度高

再次,从购房提取的完善程度来看,二手房购房提取的资料少,造假易操作。经过分析,审计组将审计重点锁定在购买二手房提取业务上。

(四)巧用数据,查出问题线索。

早在开展某一专项资金审计时,审计厅已从房管局采集了全省的房屋产权信息数据,因此,审计组决定利用手头现有的信息进行对比分析。

一是选取抽查档案,制作抽查档案信息表。审计人员选取了2015年购买二手房所有提取金额大于五万元及部分有疑点的提取档案近200份,并调取档案中的“姓名、身份证号、产权证号、房屋位置、面积”等关键信息,制作成“抽查档案房屋产权情况表”。

二是输入数据,运用数据库进行分析。审计人员将“抽查档案房屋产权情况表”和现有的房屋产权信息导入SQL server数据库。以“房产证号”为关键词编写sql语句,保留抽查表中的“姓名、身份证号、房屋位置、面积”和房管局产权信息中的“姓名、身份证号、房屋位置、面积”,生成新表,进行比对,通过比对发现,有38人提供的房产证信息与房管局的产权登记信息不符。

(五)延伸调查,敲定套取大案。

经向市房管局证实,38人中,有37人房产证为假房产证(另外1人房产至今还未过户)。抽取27人的完税凭证向市地税局证实,其中有26人的完税凭证虚假。这些人员均采取套用他人房产信息、编造虚假房产信息、沿用已注销的房产证等方式伪造房产证,采取借用或编造票号、操作员、纳税人等手段伪造完税证,并利用虚假的房产证、完税证套取某社会公众资金。

这些套取行为呈分布集中(发电公司、银行等缴存比例高的行业)、提取金额大的特点。如2012年,某发电公司44人通过购买二手房提取某社会公众资金××万元,其中30人涉及房产信息虚假,涉及金额××万元,套取金额占比高达78%,涉及房产信息虚假的30人中除1人完税证真实外,其余24张完税证虚假,涉及税款金额××万元,其中有8人为夫妻关系,共用假房产证、完税证提取资金!

三、审计结果

提取业务审计组通过对比分析、巧用数据,审计查出了“以虚假证明资料套取某社会公众资金38人次,××万元”的问题。同时,另一组审计人员通过传统的财务收支审计,查出“部分地区资金缴存覆盖率偏低、管理局监督管理不到位、贷款审批手续不规范、往来款项未及时清理”等问题。同时,审计组界定责任为:管理局领导人某某同志对审计发现问题负有领导责任。

四、审计建议

针对审计发现问题,审计组提出了加强对某社会公众资金业务流程的跟踪监督;加强信息化建设,实现社会公众资金相关信息联网;进一步建立健全内部控制制度,规范管理;完善相关法律制度,进一步规范市场秩序,提高征缴执行力,加大对违规提取人员的惩罚力度等审计建议。

五、综合分析

此次审计涉及面广,既有部门预算执行方面的内容,又有资金专项业务方面,如果埋头苦干,眉毛胡子一把抓,势必费时费力且出不了审计成果。短时间内要快速抓住重点,思路最重要,重点抓住后,方法最重要。在开展审计前,审计组掌握该管理局接受审计情况、研究政策法规内容、判断内控制度漏洞、理顺经责审计思路。在审计过程中,审计组则采取运用数据库处理数据的审计方法,并巧妙利用以往审计中获取的数据信息,大大提高了此次审计的工作效率和效果。