我国农户正规信贷需求的影响因素

——基于15省(区)4687户农户的实证分析

2016-04-26蒋志强

蒋志强,刘 畅

(1、淮阴工学院 商学院,江苏 淮安 223001;2、淮阴工学院,江苏 淮安 223001)

我国农户正规信贷需求的影响因素

——基于15省(区)4687户农户的实证分析

蒋志强1,刘 畅2

(1、淮阴工学院 商学院,江苏 淮安 223001;2、淮阴工学院,江苏 淮安 223001)

本文基于15省(区)4687户农户的调研数据,利用Logit模型对我国农户正规信贷的需求影响因素进行实证分析,其结果表明:性别、年龄、乡村干部以及健康状况等农户个体特征、农户的金融资产与固定资产、经营土地面积与参加农业合作组织以及消费支出水平等对农户正规信贷需求产生了重要影响。

农户;正规信贷需求;Logit模型

一、引言

农户是我国农村生产经营的主体,也是农村信贷市场的主要需求主体。农户贷款问题一直是农村金融研究的热点问题和政府关注的重点问题(刘辉煌和吴伟,2015)。本文对现有文献梳理后发现,学者们主要使用logit模型、probit模型以及因素相关性等方法对农户信贷需求影响因素进行分析。胡金焱与张博(2014)使用异方差probit模型对山东省济南市周边县、镇农户的信贷需求影响因素进行了实证分析。结果发现:农户常住人口数、债务水平、收入来源等对农户信贷需求影响明显。周宗安(2010)、马晓青和黄祖辉(2010)以及石志平与张文棋(2012)分别对山东省、江苏省与福建省农户信贷需求影响因素进行了分析。部分学者(王定祥等,2011;刘西川等,2009)关注了贫困型农户与贫困地区农户的信贷需求问题。使用部分省(区)数据研究农户信贷需求影响因素在一定程度上忽略了区域间的差异性。因此,颜志杰,张林秀与张兵(2005)、Tang(2010)以及秦建群等(2011)运用全国范围内的农户抽样调查资料对农户信贷的影响因素展开分析可以看到,学者们对我国农户信贷需求影响因素进行了较为深入地探讨,为本文的研究提供了借鉴。但是,有关农户信贷需求影响因素的研究结论并未达成一致,仍然存在着一定的争议。鉴于此,本文使用CHIP2013数据对我国农户正规信贷需求影响因素进行了再检验。

二、数据、变量与研究方法

1、数据来源

CHIP2013是由北京师范大学与国外合作开展的有关中国收入分配动态变化追踪的研究项目。CHIP项目组按照东、中、西分层,根据系统抽样方法抽取得到CHIP样本,样本覆盖了15个省(区)样本。数据内容包括住户个人层面的基本信息、就业信息以及家庭层面的基本信息、主要收支信息和农业经营等内容。本文研究使用的数据主要是以CHIP2013农村居民原始样本数据为基础,对样本中缺失值、异常值以及重复值进行删除与整理,最终得到4687位农村居民数据样本。

2、变量选择与描述

(1)因变量。对于农户正规信贷需求的度量,本文主要使用农户是否向银行、农村信用社(农村商业银行)以及其他商业或者金融机构提出信贷请求作为衡量指标。具体地,如果农户向银行、农村信用社(农村商业银行)以及其他商业或者金融机构提出过信贷请求,说明该农户具有正规信贷需求,记为1。反之,则无需求,记为2。如表2所示。

(2)自变量。借鉴已有研究文献,本文主要从农户个体特征、资产状况、生产经营特征以及农户收入和消费情况等四个层面考察对正规信贷需求的影响。

首先,农户个体特征。一般来说,农户个体特征会对农户信贷需求产生一定的影响(周宗安,2010;胡金焱与张博,2014)。本文考察选择性别、年龄、健康状况、受正规教育年限、政治面貌以及是否是乡村干部等农户个体变量对正规信贷需求的影响。具体赋值如表2所示。

其次,农户资产状况。随着农户资产的增加,生活性信贷需求逐渐变小,生产性信贷需求将会变大(周宗安,2010)。本文主要分析农户金融资产和农业经营性以及非农业经营性固定资产对正规信贷需求的影响。其中,金融资产具体包括现金、活期存款、定期存款、国债以及储蓄型保险等资产,农户金融资产与固定资产均为连续型变量。

再次,农户生产经营特征。农户开展生产经营活动一般需要农村信贷的支持,主要从农户是否外出务工、经营土地面积的多少以及是否加入农业合作组织等角度研究对农户正规信贷意愿的影响。具体赋值情况如表1所示。

表1 回归分析变量描述

最后,农户收入与消费情况。农户收入与消费水平也是影响农户信贷需求的重要因素。本文主要考察农户可支配收入水平以及消费支出与正规信贷需求的关系。农户可支配收入与消费水平均为连续性变量。

3、研究方法

目前,应用较为广泛地处理因变量为分类变量的回归模型为Logit模型。本文使用Logit模型为我国农户正规信贷需求的影响因素问题。简便起见,因变量取值分别为1或者2(具有正规信贷需求意愿记为1;否则记为0)。p为农户正规信贷需求发生的概率,1-p为农户无正规信贷需求发生的概率。其中,p=P(y=1|x),则1-p=P(y=1|x)。进一步假定xi为影响农户正规信贷需求的主要因素。

三、实证结果与分析

1、估计结果

本文主要借助stata12.0软件对样本数据进行分析与处理,采用有序logit模型对我国农户正规信贷需求影响因素进行识别与估计,具体选择逐步回归分析反向剔除方法自动完成显著变量的选取,估计结果如表2所示。

2、实证结果分析

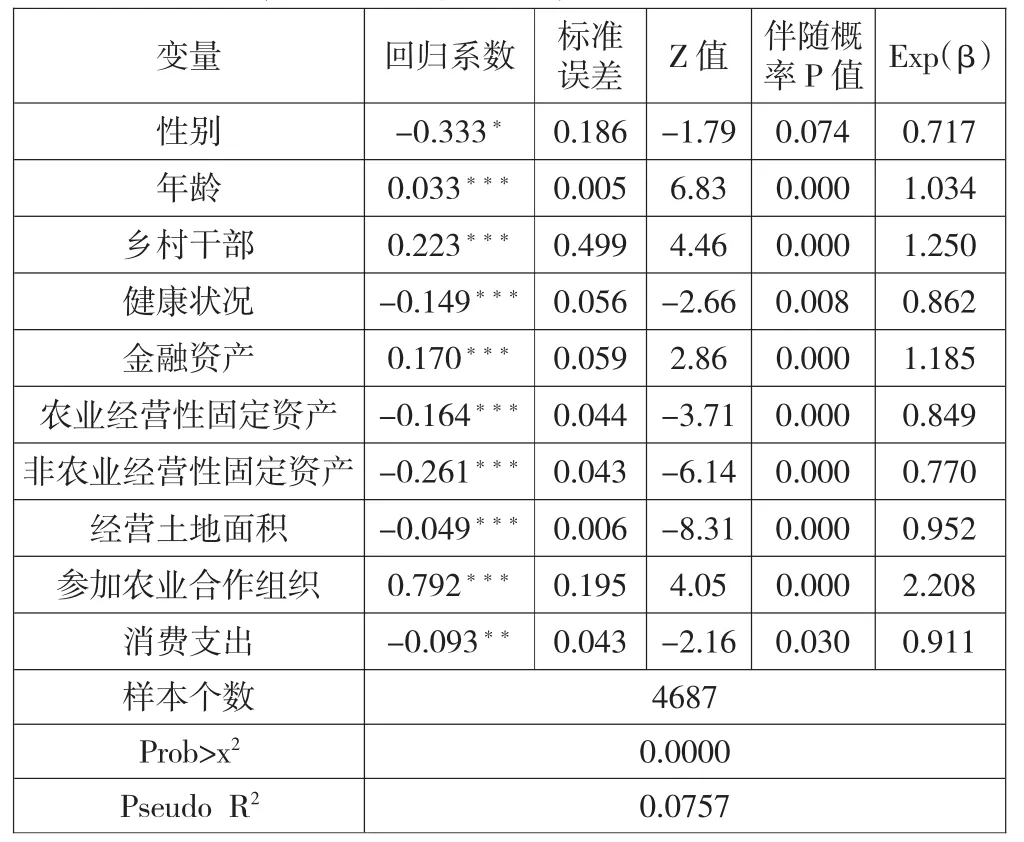

首先,农户个体特征。如表2所示,性别、年龄、乡村干部以及健康状况通过了至少10%显著性水平的检验。相比较而言,女性农户、年龄相对较轻的农户、乡村干部以及健康状况较差的农户正规贷款需求更为强烈。

其次,农户资产状况。可以看到,不同资产类别对农户正规信贷需求影响是不同的。随着金融资产的增加,农户正规信贷需求减弱。伴随着农业经营性固定资产或者非农业经营性固定资产的增加,农户对正规信贷的需求增强。可能存在的原因是农户金融资产的增加导致生活性信贷需求的减少,固定资产的增加使得农户生产性借贷需求的增强(周宗安,2010)。关键在于不同的资产变动对生活性与生产性信贷需求的影响是不同的。

表2 变量在模型中的回归结果

再次,农户生产经营特征。农户经营土地面积与是否加入农业合作组织对正规信贷需求影响显著。农户经营土地面积越大,正规信贷需求就越强烈。这个结果与Tang(2009)以及Tang et al.(2010)研究结论相近。另外,加入农业合作组织的农户信贷需求增强,可能的解释为加入合作组织后,在生产经营方面农户得到技术与信息服务等多方面的支持,使得农户存在进一步扩大生产经营规模的可能性,进而增加了正规信贷需求。

最后,农户收入与消费情况。消费支出对正规信贷需求影响显著,农户消费支出越多,正规信贷需求就越强烈。换言之,生活性信贷需求增强。

四、结论与启示

基于CHIP2013的4687户农户调研数据,对我国农户正规信贷需求影响因素进行了实证分析。实证结果表明:性别、年龄、乡村干部以及健康状况等农户个体特征、农户的金融资产与固定资产、经营土地面积与参加农业合作组织以及消费支出水平等对农户正规信贷需求产生了重要影响。

根据以上研究结论得到以下启示:对于相关政府部门而言,要进一步增加农村正规信贷供给,繁荣农村金融市场,以利于满足农户多样性的信贷需求。对于农村正规信贷机构而言,应结合农户信贷需求特点,为农户量身定制符合其自身特点的农村金融产品,最大限度地满足农户资金信贷需求。对农户自身来说,应该积极与正规信贷机构进行有效沟通,使得信贷信息透明化,以达到满足自身信贷需求的目的。

[1] 刘辉煌、吴伟:基于双栏模型的我国农户贷款可获得性及其影响因素分析[J].经济经纬2015(2).

[2] 胡金焱、张博:农户信贷需求的影响因素[J].金融论坛,2014(1).

[3] 周宗安:农户信贷需求的调查与评析:以山东省为例[J].金融研究,2010(2).

[4] 马晓青、黄祖辉:农户信贷需求与融资偏好差异化的比较研究——基于江苏省588户农户调查问卷[J].南京农业大学学报(社会科学版),2010(3).

[5] 石志平、张文棋:农户信贷需求与信贷行为影响因素实证研究——基于福建省农户的调查[J].东南学术2012(3).

[6] 王定祥、田庆刚、李伶俐、王小华:贫困型农户信贷需求与信贷行为实证研究[J].金融研究,2011(5).

[7] 刘西川、黄祖辉、程恩江:贫困地区农户的正规信贷需求:直接识别与经验分析[J].金融研究,2009(4).

[8] 颜志杰、张林秀、张兵:中国农户信贷特征及其影响因素分析[J].农业技术经济,2005(4).

[9] Tang,S.,Guan,et al:Formal and Informal Credit Markets and Rural Credit Demand in China[Z].Agricultural and Applied Economics Association,2010.

[10] 秦建群、吕忠伟、秦建国:中国农户信贷需求及其影响因素分析——基于logistic模型的实证研究[J].当代经济科学,2011(5).

(责任编辑:徐悦)