城市商业银行盈利能力分析

2016-04-25陈欣

陈欣

摘 要:盈利性是商业银行三大经营原则之一,它不仅是商业银行的经营目标,也是商业银行生存和发展的基础。本文基于杜邦分析体系,以B银行为例,运用指标分解法和连环替代法对其进行盈利能力分析,最后提出商业银行提升盈利能力的建议。

关键词:商业银行;盈利能力;杜邦分析法

一、引言

新常态下,中国经济增速放缓、更趋平稳。互联网金融如雨后春笋般发展势头迅猛,P2P、众筹、各类“宝宝们”无不分流着银行的负债。外资银行的涌入、利率市场化的进一步推进、存款保险制度的实行更加剧了银行业的竞争。盈利是银行的目标,盈利能力作为其核心能力,在其发展过程中占据举足轻重的地位。目前银行正处于战略机遇期,如何应对挑战、把握机遇是其长久稳健发展的关键,而提升盈利能力是提升其竞争力的重要手段,所以对商业银行盈利能力的研究尤为必要。

二、商业银行盈利能力

盈利能力,也称为收益能力,是指企业获取利润的能力,或企业资金或资本的增值能力,其通常表现是一定时期内企业获得收益数额的多少及其水平的高低。企业具有逐利性,任何企业都是以获取利润为经营目标的,不论是企业的经营者,还是债权人,亦或投资者都十分关心企业的盈利能力。

商业银行盈利能力,是针对商业银行这一特殊主体而言的获取利润的能力。是否盈利和盈利水平的高低是衡量商业银行经营效益的标准。商业银行的盈利能力既具有一般性又具有特殊性。一般性体现在商业银行也是企业,也以利润最大化为经营目标,特殊性体现在商业银行经营的商品不是普通商品,而是货币,并且是高负债经营,主要来源是存款。

三、基于杜邦分析法的商业银行盈利能力分析——以B银行为例

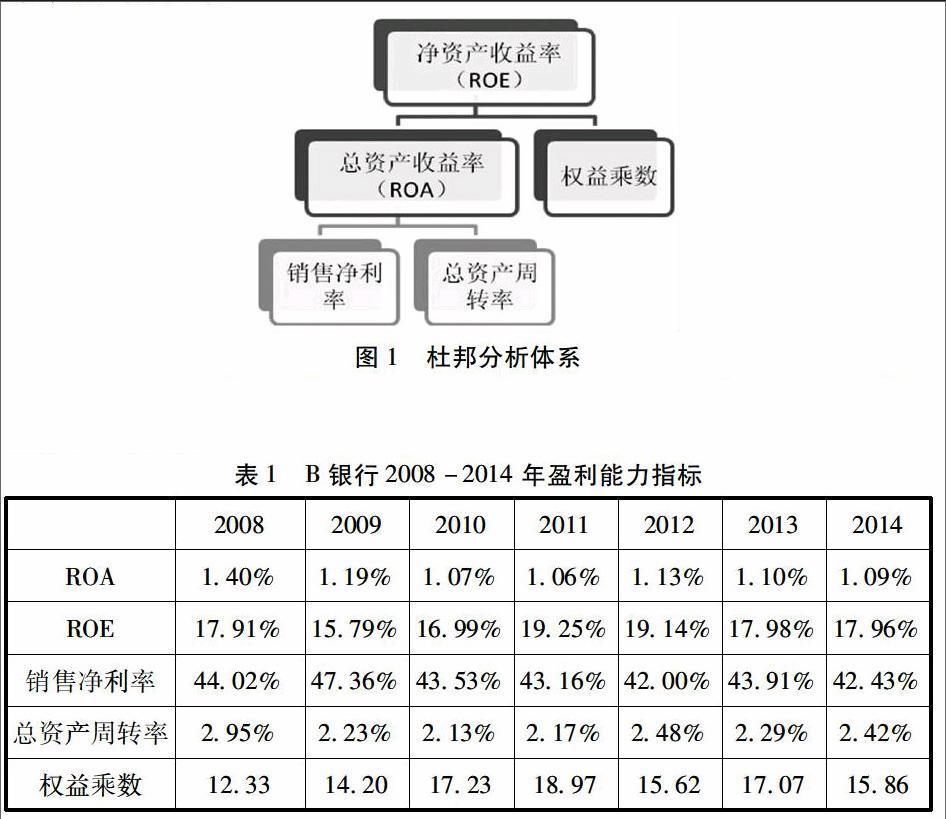

杜邦分析法是一种综合地评价企业财务状况的分析方法,由于其最早由美国杜邦公司使用,所以称为杜邦分析法。其基本思想是将企业的净资产收益率,也即权益报酬率(ROE)逐级分解为多项比率的乘积,这些比率用来评价企业的经营效率和财务状况,进而形成一个综合的指标体系。如下图:

本文选取B银行2008-2014年年报中的相关财务数据,使用杜邦分析法进行研究。

(一)总体分析

由上表可知,B银行总资产收益率虽个别年份略有上升,但整体呈下降趋势。净资产收益率和权益乘数呈先升下降的趋势。由杜邦分析法可知,净资产收益率受总资产收益率和权益乘数的影响。在2014年,总资产收益率为1.09%,略低于2013年的1.10%,对净资产收益率有轻微负面影响,权益乘数为15.86,低于2013年的17.07,对净资产收益率有负面影响。综合总资产收益率和权益乘数的双重影响,净资产收益率在2014年比2013年下降了0.02个百分点。

(二)因素分析

根据杜邦分析体系的核心公式,采用连环替代法,对净资产收益率影响因素的影响程度进行测定。

净资产收益率=销售净利率*总资产周转率*权益乘数

本文以2013年为基期,2014年为本期,则两个指标体系是:

基期净资产收益率=基期销售净利率*基期总资产周转率*基期权益乘数

本期净资产收益率=本期销售净利率*本期总资产周转率*本期权益乘数

分析对象=本期净资产收益率-基期净资产收益率=17.96%-17.98%=-0.02%

(1)销售净利率对净资产收益率的影响程度为:

(42.43%-43.91%)*2.29%*17.07=-0.58%

由上述计算结果可知,B银行的销售净利率从2013年的43.91%下降到2014年的42.43%,对净资产收益率的影响是使净资产收益率下降了0.58%。

(2)总资产周转率对净资产收益率的影响程度为:

42.43%*(2.42%-2.29%)*17.07 =0.94%

由上述计算结果可知,B银行的总资产周转率从2013年的2.29%上升到2014年的2.42%,对净资产收益率的影响是使净资产收益率上升了0.94%。

(3)权益乘数对净资产收益率的影响程度为:

42.43%*2.42%-*(15.86-17.07)=-1.24%

由上述计算结果可知,B银行的权益乘数从2013年的17.07下降到2014年的15.86,对净资产收益率的影响是使净资产收益率下降了1.24%。

根据以上分析过程,可以得出B银行2014年的净资产收益率较2013年有所下降,不利因素为销售净利率和权益乘数的下降,但权益乘数的影响占主导。B银行销售净利率的变动幅度较小,权益乘数波动幅度较大,削弱了其盈利能力的稳定性,应引起重视。

四、提升商业银行盈利能力的建议

(一)加强风险控制,提升资产质量

要充分利用大数据进行风险控制。首先,应建立统一的信息管理系统,整合业务数据,有效利用其数据资源优势,做到风险防控。对于具有众多附属公司的集团化银行,应收集、整合整个集团的数据,只有取得尽可能完整的数据,才利于提高分析结果的准确性与可行性。其次,要合理利用大数据。在贷前,银行可以利用大数据分析贷款企业的还款能力和信用程度,进而做出是否给予贷款的判断。利用大数据分析替代个人判断,不仅可以提升贷款审批效率,也能提高贷款审批质量。在贷后,可以利用大数据及时分析企业的经营信息,实施贷后风险监测,并且对于监测到的风险要及时处置。另外,要合理配置贷款投向,优化降低贷款集中度。银行不良贷款率高的一大原因是贷款投向过于集中,投放的产业主要是制造、商贸、房地产、煤炭等产能过剩产业。这些行业受经济形势的影响大。目前经济下行,这些行业的企业利润率下滑、现金流压力和信用风险加大,银行因此面临不良贷款增多、盈利能力下降的困境。因此,银行应合理投放贷款,优化贷款投放组合、分散风险。

(二)推进成本管理,提升营运效率

银行要控制业务的工作量,以岗设人,裁汰冗员,合理安排劳动力的使用。在岗位的设置上,要发挥员工的比较优势,做到人尽其才,最大限度地提升工作效率与工作质量。要合理安排成本预算,并严格执行预算控制成本。提升员工的节约意识,避免不必要的浪费。要构建有效的组织结构,组织结构是商业银行运营的载体,合理的组织结构可以明确各部门的权责,促进内部控制的有效实施,同时也能避免信息孤岛或重复建设问题,减少不必要的成本,提高商业银行的营运效率。银行要借鉴组织结构设计的成功经验,避免内部机构设计不科学、权责分配不合理、机构设置重叠、职能交叉或缺失等问题。

(三)大力发展中间业务,促进业务结构转型升级

银行应调整业务结构,将注意力聚焦于中间业务。加快金融产品创新,开发具有竞争力的、具有辨识度的、具有品牌优势的特色金融产品,可通过个性定制化的方式改变其产品同质化的现象,如针对高净值客户推出符合其需求的个性化理财产品等。要转变经营理念,积极开拓新用户群。过去,银行往往对高净值客户给予更高的关注,而现在应更加关注资金小且分散但是数量庞大的长尾客户群体,应转变其经营理念,拓展新的用户群体,设计新的产品,重视客户需求,关注客户体验,如在银行卡业务方面,可以针对信用卡用户推出旅游、购物、医疗等不同主题的服务,推广分期交易模式,全方位满足用户的各种消费需求。

参考文献:

[1] 袁雅楠,秦海敏,孔焕敏.上市商业银行盈利能力分析——以中国建设银行为例[J].市场研究,2012,(10):51-54

[2] 梁娟,孔刘柳.基于杜邦分析法的商业银行盈利能力分析[J].财会通讯.综合, 2012,(1):118-119

[3] 郁国培.基于杜邦体系的商业银行盈利能力因素分析[J].浙江金融,2006,(2):28-30

[4] 王礼平,罗茜.提高我国商业银行盈利能力的构想[J].中国金融,2013,(14): 35-36

[5] 顾晓安,杜凤矫.城市商业银行跨区域经营效果的分类研究——基于信贷规模、风险分散效果和盈利能力三个维度[J].上海金融,2014,:34-41