人力资源会计计量

2016-04-25陈文君

陈文君

摘 要:本文介绍了人力资源予以确认的原因,人力资源会计计量单位和属性以及它们所组成的人力资源会计计量模型。

关键词:人力资源会计;会计计量;计量模式

Abstract:This article describes the reasons for confirmation of human resources, human resource accounting measurement units and attributes, and human resource accounting measurement model they composed.

Key Words: Human resource accountant accounting measurement measuring methods

一、 人力资源予以确认的原因

(一)人力资源是指具有体力劳动和智力劳动能力的能够推动国民经济和社会发展的人们的总和,它包括两个方面,一个是数量,一个是质量。体力和智力是人力资源的最基本方面,从现实应用的状态,包括体质、智力、知识、技能四个方面。21世纪,人类社会已经进入了以智力支撑经济为明显特征的知识经济时代。在这个时代,不管是国家还是企业,使自身获得发展的根源都不再仅仅维系在其所物质或者是技术资本的多少,但是更多的在于人力资源。因此,在人力资源的合理开发以及利用方面,企业应当高度的重视,针对人力资源的成本和价值做出准确的计量。

(二)从法律上讲,人本身拥有多自己的所有权,但是在任职之后,首先他们必须服从企业的管理,因此企业可以实际控制人力资源。货币计量是人力资源的有一个特点,企业的劳动者是通过招聘来的,在这个过程就会有费用的产生,而这些费用都是用货币进行准确的计量。另外,企业是用货币来支付对职工入职以后发生的继续教育或者培训费用等后续支出,这些费用都是能够可靠地计量的,因此都应该计入到人力资源的价值之中。所以人力资源是一定是由过去的交易事项形成的、并且可以以货币为计量单位的。人力资产未来可以为企业带来预期经济利益。因此,企业应将其确认为资产。

二、人力资源会计计量

(一)会计计量

计量包括“计量单位”和“计量属性”两个方面,两者的不同组成形成不同的计量模型。而人力资源会计计量单位和人力资源会计计量属性是人力资源会计计量的两个方面。

(二)人力资源会计计量模型

单纯从组合来说,计量模式的选择就是先确定计量对象,然后选取恰当的计量属性和量度单位,组成计量模型。但是,会计信息系统在加工、处理、生成会计信息时,由于会计信息要具有可比性和一致性,因此在选择是不可能选择存在差异大的计量模式,这样,就存在选择计量模式的问题。因此,在选择计量模式时要综合考虑各个要素,不能只考虑某一个标准。

1、以货币为计量单位与计量属性相结合

纵观众多学者的研究,成本计量法和价值计量法是人力资源会计主要的计量方法。

(1)人力资源成本会计计量

员工进行招聘、选择、安置、培训时会发生一定的费用,将有关费用计入成本,将这些成本进行资本化形成人力资产,将这些按照受益期转为费用。在实务中可以根据计价标准的不同将其分为三类,分别为历史成本法、重置成本法和机会成本法。

①历史成本下的计量

历史的成本主要是两个方面,一个是人力资源的取得成本,另一个是人力资源的开发成本。取得一个新的职工所须付出的代价就是取得成本,其中包括了招募成本、选拔成本、雇用和重置成本等。培训一个人使他能够达到职位的预期业务水平或者可以提高他的技能所付出的代价就是开发成本,其中包括定向、脱产培训和在职培训等成本。因此,企业需要对历史成本的所有组成部分都进行科学的计量,准确的反映企业在人力资源上的资本投入。

②重置成本下的计量

重置成本计量主要是在于对职务成本确认,和个人成本有所不同,包括取得成本、开发成本、遣散成本。用一位能在特定的职位上提供相同的服务的人来代替目前该职位的人所要付出的代价就是职务成本。

③机会成本下计量

机会成本法,它的人力资产计价依据是以企业员工离职时使企业所蒙受的经济损失。

(2)人力资源会计价值法的计量模型

张新民教授认为人力资源价值会计的定义为“它把人作为一种具有价值的组织资源,而对其进行计量和报告的程序,目的在于通过计量和报告的截稿来反应出目前组织拥有的人力资源的质量状况,根据这个实际情况来为为企业管理当局和外部利害关系集团提供完整的决策信息。”

通常的人力资源价值会计核算模式的核算方法有一下的几种:

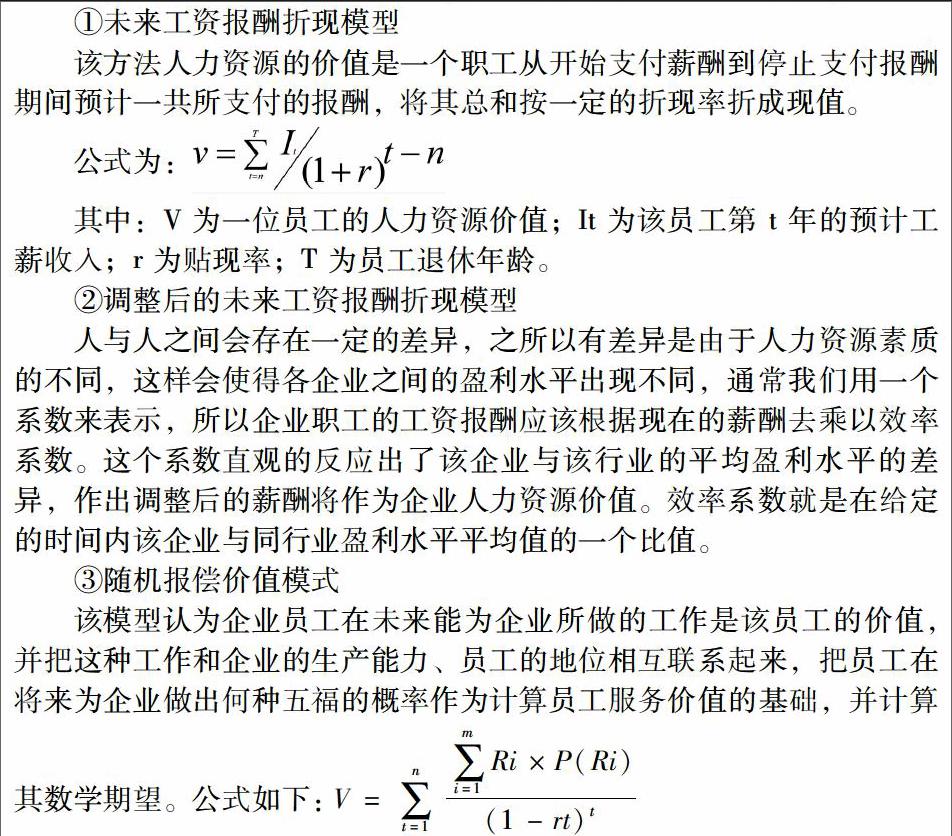

①未来工资报酬折现模型

该方法人力资源的价值是一个职工从开始支付薪酬到停止支付报酬期间预计一共所支付的报酬,将其总和按一定的折现率折成现值。

公式为:

v=∑Tt=nIt(1+r)t-n

其中:V 为一位员工的人力资源价值;It 为该员工第 t 年的预计工薪收入;r 为贴现率;T 为员工退休年龄。

②调整后的未来工资报酬折现模型

人与人之间会存在一定的差异,之所以有差异是由于人力资源素质的不同,这样会使得各企业之间的盈利水平出现不同,通常我们用一个系数来表示,所以企业职工的工资报酬应该根据现在的薪酬去乘以效率系数。这个系数直观的反应出了该企业与该行业的平均盈利水平的差异,作出调整后的薪酬将作为企业人力资源价值。效率系数就是在给定的时间内该企业与同行业盈利水平平均值的一个比值。

③随机报偿价值模式

该模型认为企业员工在未来能为企业所做的工作是该员工的价值,并把这种工作和企业的生产能力、员工的地位相互联系起来,把员工在将来为企业做出何种五福的概率作为计算员工服务价值的基础,并计算其数学期望。公式如下:V=∑nt=1∑mi=1Ri×P(Ri)(1-rt)t

其中:V 表示人力资源价值;Ri 为第 i 种工作状态下预期未来为企业创造价值计量的结果,就是把该企业所有和可控的人力资源的潜在价值进行量化,让人们重视起企业来,并不受物质资产第的影响,同时让管理部门在人力资源投资与开发方面更加重视,把我们看不到的,即潜在的个人和组织价值变现产出。

④商誉法(非购入)

这一方法的提出要追述到1969年,是由赫曼森教授提出的,是将某部分平均收益予以资本化的过程,该平均权益就是某企业在过去年份里超过同行业的平均收益累计数,再用该数值乘以人力资源投资额占企业投资额的比重。这是一种将超额利润转化为人力资源价值的模式。

⑤经济价值法

该方法是由弗兰姆·霍尔茨于 1968年提出的,此法的理念是把为提企业提供未来收益认为是人力资源价值。其方法是将企业未来各部分收益折现,以人力资源投资占全部投资比例为基础,将组织未来收益中人力资源投资获得的收益部分作为人力资源的价值。

(3)以非货币性为计量单位与各计量属性相结合

非货币性计量是以主观上预测以及经济上估量进行计量的方法,她的本质是以人力资源运用专业知识的能力和所有才干为标准来估计其在企业中的价值。这种辅助方法能够弥补货币性计量方法的缺陷。

常用的非货币性计量方法有技能详细记载法和绩效评估法。

参考文献:

[1] 梁丽红.人力资源会计确认与计量问题探讨[J].财经界:学术版,2010,(8)

[2] 徐文奎.人力资源会计计量模式分析.经济研究导刊,2011,(2)

[3] 余菲菲.人力资源会计计量模式研究:回顾与展望.财会月刊(理论).2008(10)

[4] 杨乐萍.浅谈企业人力资源会计计量[J].企业导报.2010.(6)