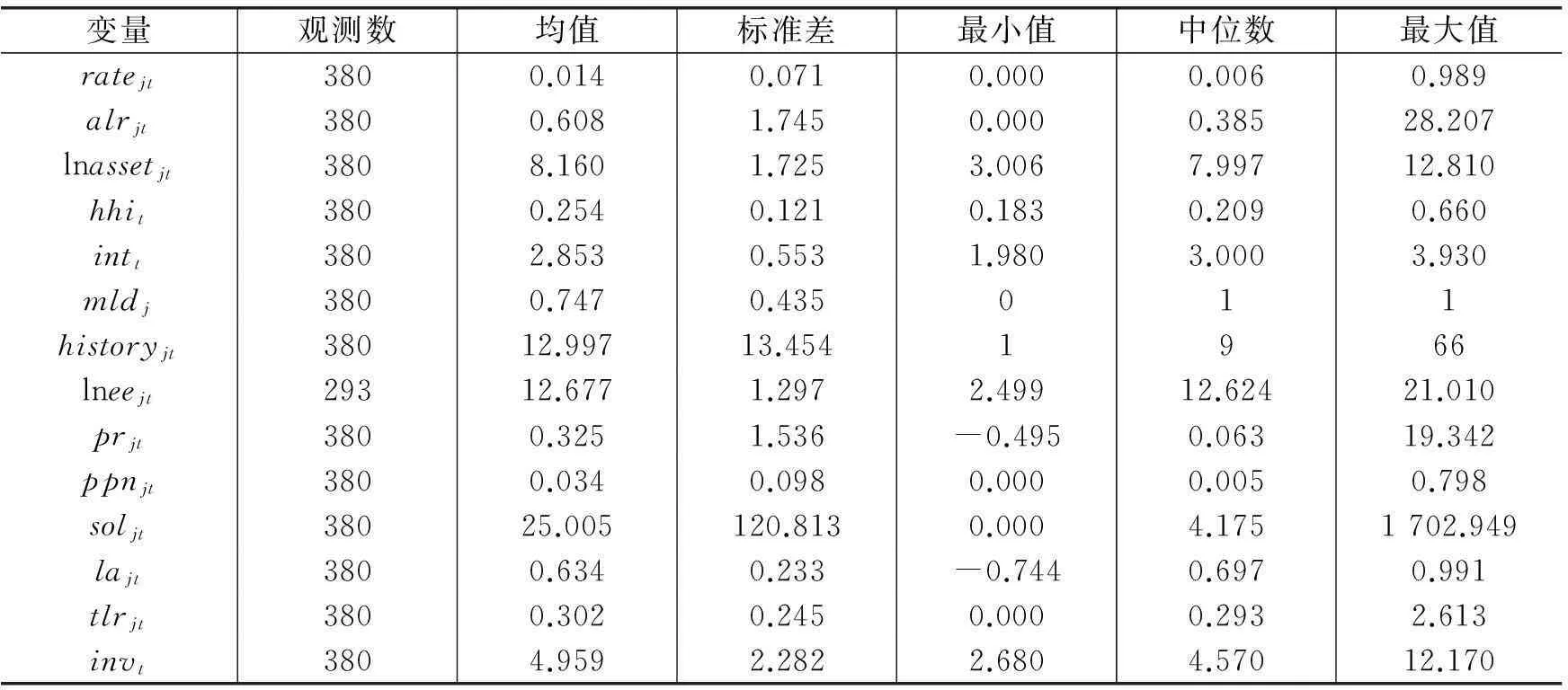

中国国情下的保险费率监管模式选择及影响分析——来自车险市场的经验证据

2016-04-25方蕾,粟芳

方 蕾,粟 芳

(上海财经大学 金融学院,上海 200433)

中国国情下的保险费率监管模式选择及影响分析

——来自车险市场的经验证据

方蕾,粟芳

(上海财经大学 金融学院,上海 200433)

摘要:我国保险监管朝着“放开前端、管住后端”的模式发展,保险费率市场化改革的呼声始终较高。文章以财险市场中市场份额最大的车险为研究对象,基于2001-2014年样本分析了费率市场化与费率水平合理性之间的关系。研究发现,我国车险市场的实际费率水平明显低于理论费率;费率监管的严格程度的确会影响费率水平的合理性,其中适度监管模式下的费率水平最为合理。文章进一步深入探究了费率水平合理性对偿付能力的影响机制,发现费率差异的波动性会通过净利润而间接影响偿付能力。费率差异的波动性越小,净利润越高,偿付能力越强,因此应慎重选择费率监管制度。文章建议我国保险市场应采用适度监管的费率制度,完全放开的费率市场化略显激进,不适合当前国情。这样不仅能使费率水平更加合理,还不会威胁保险公司的偿付能力,从而使保险市场更加健康稳步的发展。

关键词:费率市场化;费率合理性;偿付能力

一、引言

保险费率市场化改革始终是我国保险改革进程中的重要议题,机动车辆保险是保险市场中具有绝对市场地位的龙头险种,车险费率监管制度也一直是保险费率监管变化的风向标。2012年3月,保监会允许符合条件的保险公司自由确定商业车险的条款和费率,这标志着我国新一轮车险费率市场化改革正式破冰。国务院于2014年8月发布的“国十条”明确提出要稳步推进商业车险费率的市场化改革。2015年3月,保监会发布的《深化商业车险条款费率管理制度改革试点工作方案》进一步将车险费率市场化改革推向高潮。目前,除车险和政策性保险以外,其他小险种的费率厘定已完全市场化。费率市场化改革主要是修正保险产品统一定价中存在的问题(魏华林和蔡秋杰,2005;董志勇,2011)。监管机构希望通过费率市场化改革引导保险市场的良性竞争和健康发展(崔慧贤,2012)。

保险费率市场化改革能否促使保险费率水平向更合理的方向发展?这一直是学术界争论的焦点(Harrington,2002;Berry-Stölzle和Born,2012)。合理的费率水平应具有两个特征:第一,实际费率与理论费率无显著差异;第二,实际费率围绕理论费率的波动较小,即差异的波动较小。那么,经过多年的市场化改革,我国保险产品实际费率与理论费率的差异是否缩小?实际费率与理论费率差异的波动性是否降低?我国保险市场的大环境是否适合费率市场化改革?放开前端即保险费率市场化又会对后端的偿付能力产生什么影响?

车险是我国财险市场上具有绝对市场地位的龙头险种,本文基于2001-2014年的车险数据进行分析,主要贡献为:(1)基于丰富的数据检验了我国车险实际费率水平的合理性,发现在无监管和严格监管阶段,车险实际费率普遍低于理论费率,而在适度监管阶段,实际费率与理论费率基本一致;(2)检验了费率监管严格程度对费率水平合理性的影响,发现适度监管的费率制度才是最适合中国国情的监管模式;(3)运用中介变量法,发现费率水平差异的波动通过影响净利润而最终影响偿付能力,特别是严格的费率监管会导致偿付能力不足;(4)提出我国应采用适度监管的费率制度,在其他条件相同时,适度监管下费率差异的波动性最低,偿付能力最强。当然,不同险种有不同的费率厘定和监管模式,本文结果也可为其他险种的费率监管提供指引。

二、文献综述与研究假设

学者对我国车险市场整体费率水平的认识不完全相同。董志勇(2011)认为,我国车险市场存在费率过低的非理性定价。李建昆(2009)提出我国车险产品的同质性较强,因此存在价格战。费洁(2007)认为,由于市场竞争不充分、精算技术不成熟、信息披露不充分等原因,我国车险费率水平整体偏高。周县华(2010)发现除出租车租赁和公路客运车型以外,我国交强险费率水平总体偏高。此外,车险费率结构在不同地区和不同车辆类型之间不具有公平性,费率浮动办法存在明显缺陷(孟生旺,2008)。因此,本文提出以下待检验假设:

假设1:我国车险市场费率水平普遍偏低,即实际费率低于理论费率。

严格的费率监管能否有效促进费率水平更加合理?一些学者认为,在严格的费率监管下,市场竞争机制无法有效发挥作用,费率因无法快速适应保险市场的变化而被扭曲,费率水平偏高(Cummins等,2001)。Tennyson(1997)发现,长期的严格费率监管会造成更高的保险费率。那么,在宽松的费率监管制度下,市场竞争机制是否就能充分发挥作用,形成良性竞争环境并促使保险费率水平更合理呢?学术界对该问题并未形成统一的观点。Harrington(2002)对美国历史数据的研究认为,若对费率水平进行监管,则当保险公司的成本和索赔支出增加时,保险费率水平会显得过低。费率市场化可降低保险费率的未预期波动,使保险费率与被保险人的风险特征更吻合。Leadbetter等(2008)的研究表明,费率市场化降低了加拿大保险市场上保险费率差异的波动。类似的研究还包括Kelly和Li(2010)以及Derrig和Tennyson(2011)。另一些学者则认为,费率市场化会导致保险费率水平更加不合理,这些研究主要是基于竞争性保险产品或保险市场较不成熟的发展中国家。他们认为费率市场化会导致保险公司大打价格战,使保险费率水平更不合理。Berry-Stölzle和Born(2012)发现,在1994年德国费率市场化前后,非竞争性保险产品的费率水平变动不明显,而竞争性保险产品费率差异的波动性明显增大。董志勇(2011)基于保险需求函数模型的研究表明,我国费率市场化改革并未推动保险费率更加合理。崔慧贤(2012)的博弈分析表明,我国车险市场仍存在追求保费收入最大化、“强代理”模式等严重问题。刘东(2014)从车险市场的主体、竞争格局、集中度和监管环境等角度进行了定性分析,认为我国车险市场发展尚不成熟,费率市场化改革势必会导致新一轮价格战。显然,学术界对费率市场化与保险费率水平合理性关系的研究结论并不统一,但学者普遍认为费率市场化的确会影响费率水平的合理性。因此,本文提出以下待检验假设:

假设2:费率监管的严格程度会对费率水平的合理性产生影响,但影响方向不确定。

前端的费率监管会影响费率水平的合理性,是否还会影响后端的偿付能力呢?理论上,费率监管的严格程度会影响费率水平的合理性。若实际费率与理论费率的差异较大,赔付成本一定时,费率较低则净利润较低,反之亦反;若实际费率与理论费率的差异变动较大,则净利润的变动也较大,进而净利润的非预期变动会影响偿付能力。即费率监管的严格程度按照如下路径影响偿付能力:费率监管严格程度→费率水平合理性→净利润→偿付能力。因此,本文提出以下待检验假设:

假设3:费率水平的合理性影响保险公司的偿付能力,但影响方向不确定。

三、检验模型与数据来源

(一)检验模型

1.费率厘定模型及费率水平合理性的检验模型。本文采用两个步骤检验假设1:第一步,构建费率厘定模型并计算理论费率;第二步,比较理论费率与实际费率并检验费率水平的合理性。如果实际费率显著低于理论费率,则假设1成立。我们可进一步将样本期划分为无监管、适度监管和严格监管三个阶段,分阶段比较实际费率与理论费率之间的差异,观察实际费率的合理性。

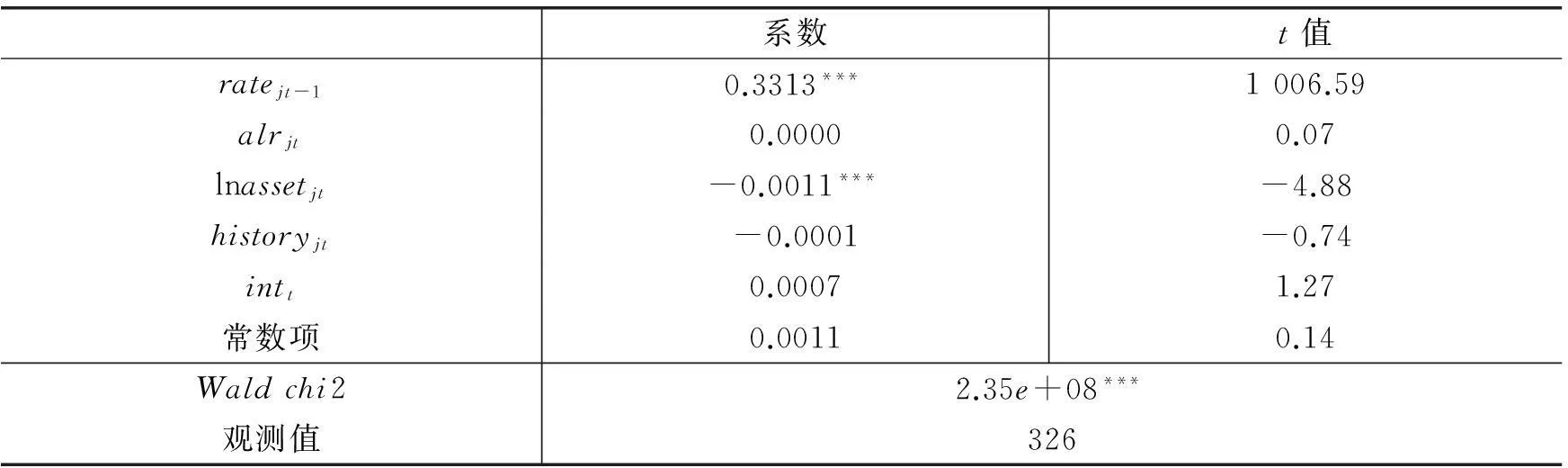

借鉴Harrington(2002)、Leadbetter等(2008)以及Berry-Stölzle和Born(2012)的研究思路,保险公司确定费率的主要依据是赔付成本,用赔付率(alrjt)来表示。此外,费率水平可能会受到前期费率水平的影响;规模较大(Cummins和Xie,2013)和开业时间较长的保险公司具有比较雄厚的实力,经营规范和定价理念可能有所不同;中资和外资保险公司具有不同的经营战略,在确定费率水平时策略可能不同;保险公司还会考虑保险市场的竞争情况(Leadbetter等,2008)及资本市场上的回报率(Doherty和Garven,1995)。因此,控制变量包括滞后一期的费率ratejt-1、资产规模lnassetjt、开业年限historyjt以及一年期存款利率加权平均值intt(见表1)。我们还加入了年度虚拟变量以控制年度效应。本文采用动态面板模型,为了处理内生性问题,使用系统GMM方法进行估计(Blundell和Bond,1998)。

ratejt=α1+β11ratejt-1+β12alrjt+β13lnassetjt+β14historyjt+β15intt+εjt (1)

①收取保费到发生赔款有一定时间间隔,当年的承保行为有一半(假设保费在一年中均匀获得)赔案发生在下一年,从而造成序列相关问题,因此我们将当年车险赔款支出定义为(当年赔款支出+下一年赔款支出)/2。

H0:新序列服从均值为μ、标准差为σ的正态分布,即实际费率与理论费率的差异为μ。若μ>0,则实际费率高于理论费率;若μ<0,则实际费率低于理论费率。

H1:新序列不服从均值为μ、标准差为σ的正态分布,即实际费率与理论费率无差异。

lneejt=α2+β21regujt+βX+φ2jt

(2)

其中,lneejt为eejt的对数值,以消除极端值和异方差的影响,X为控制变量集,regujt为反映费率监管严格程度的虚拟变量。改革开放以来,我国保险业费率监管制度经历了严格监管(改革开放开始至2002年)、逐步放开(2003-2005年)和适度监管(2007-2014年)三个阶段(于丽娜,2013),本文将变量regujt定义为:*由于2006年出台了加强商业车险监管的政策,在检验监管严格程度对费率差异波动性、净利润和偿付能力的影响时剔除了2006年的样本。

(3)

本文将深入比较无监管、适度监管和严格监管三种监管模式对费率差异波动性的影响,首先引入虚拟变量wregujt分析有监管(改革开放开始至2002年及2007-2014年,取1)和无监管(2003-2005年,取0)阶段。进一步将有监管阶段细分,并用虚拟变量mregujt来描述:适度监管阶段(2007-2014年)mregujt的取值为1,严格监管阶段(改革开放开始至2002年)取值为0。回归模型分别为:

lneejt=α4+β41wregujt+βX+φ4jt

(4)

lneejt=α5+β51mregujt+βX+φ5jt

(5)

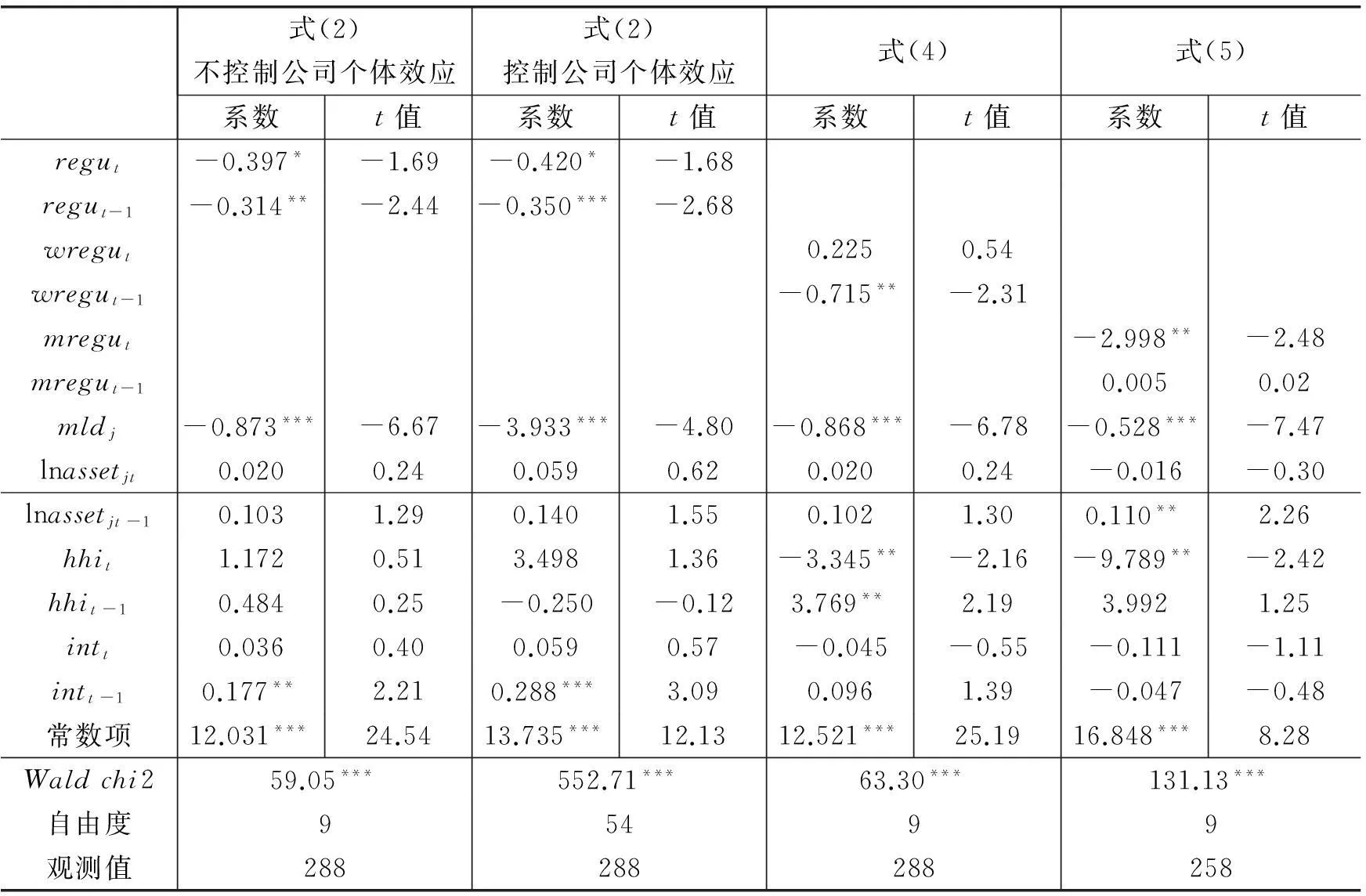

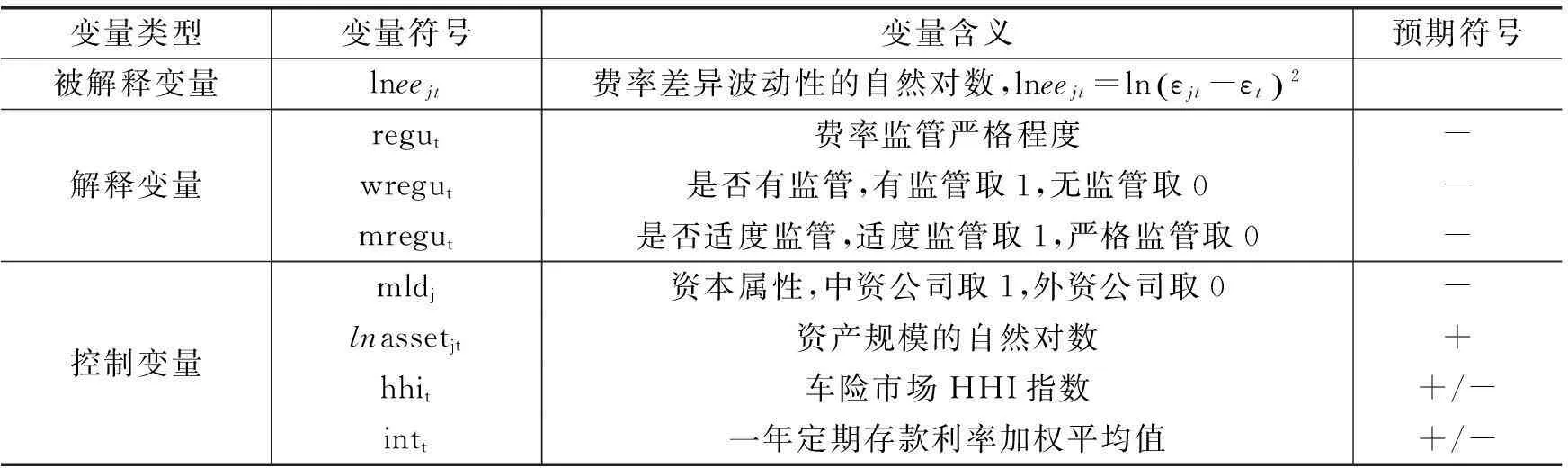

式(2)、式(4)和式(5)的控制变量集X包括两类变量。微观变量包括:(1)资本属性(mldj)。中资和外资险企有不同的定价和竞争理念。外资险企拥有先进的定价和成本管理技术,定价可能更合理;但对中国保险市场的了解不够,且容易产生文化冲突等管理成本,又可能导致费率上升,费率差异的波动性增大。(2)资产的自然对数(lnassetjt)。Katrishen和Scordis(1998)以及Cummins和Xie(2013)发现,大公司更容易形成规模效应,其定价也更合理。宏观变量包括:(1)车险市场集中度指数(hhit)。Leadbetter等(2008)认为,当市场集中度较高时,垄断公司可能会为了增加利润而抬高价格;而当市场集中度较低时,竞争较激烈,易引发恶性竞争而过度压低价格。(2)一年定期存款利率加权平均值(intt)。Doherty和Kang(1988)以及Doherty和Garven(1995)认为利率水平是影响费率水平的重要因素。为了更加全面地观察控制变量的影响,本文同时考虑各控制变量的t期和t-1期。相关变量定义见表2。

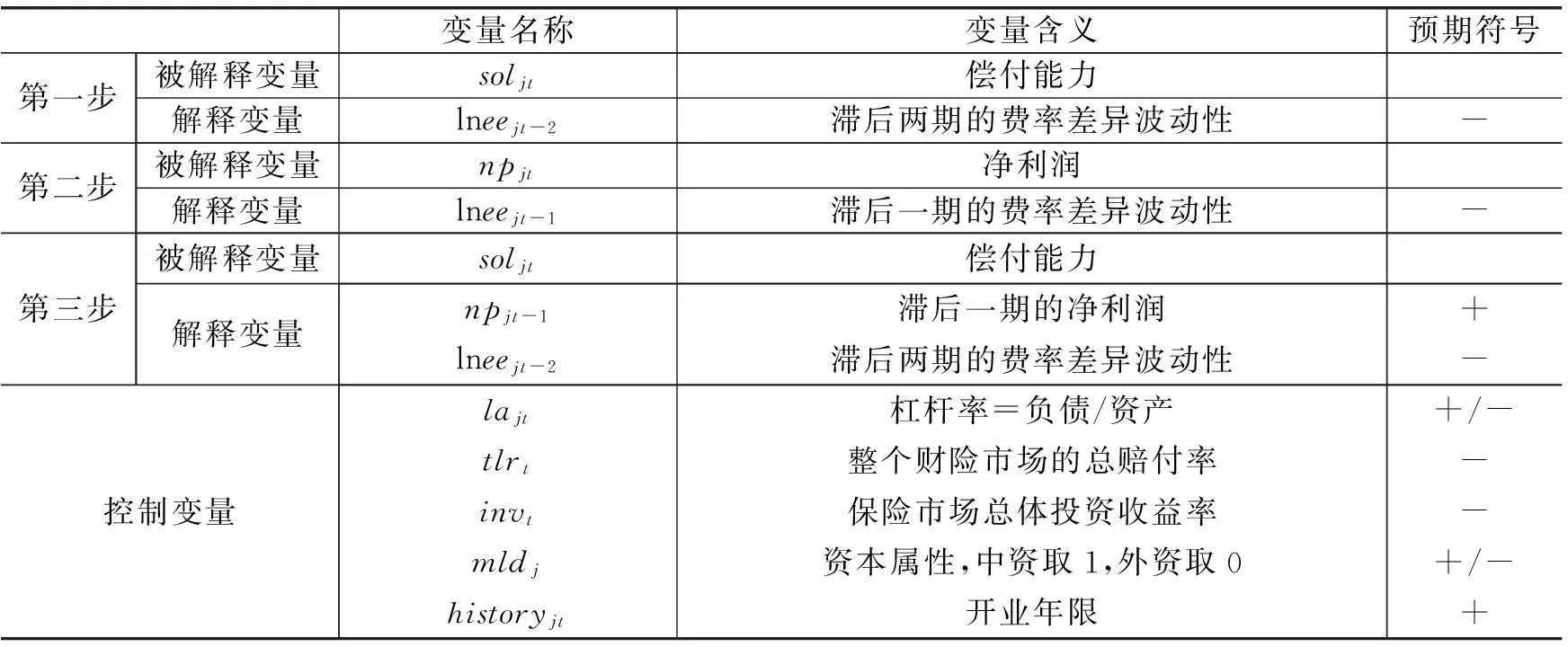

表2 费率监管制度对费率差异波动性影响的模型变量

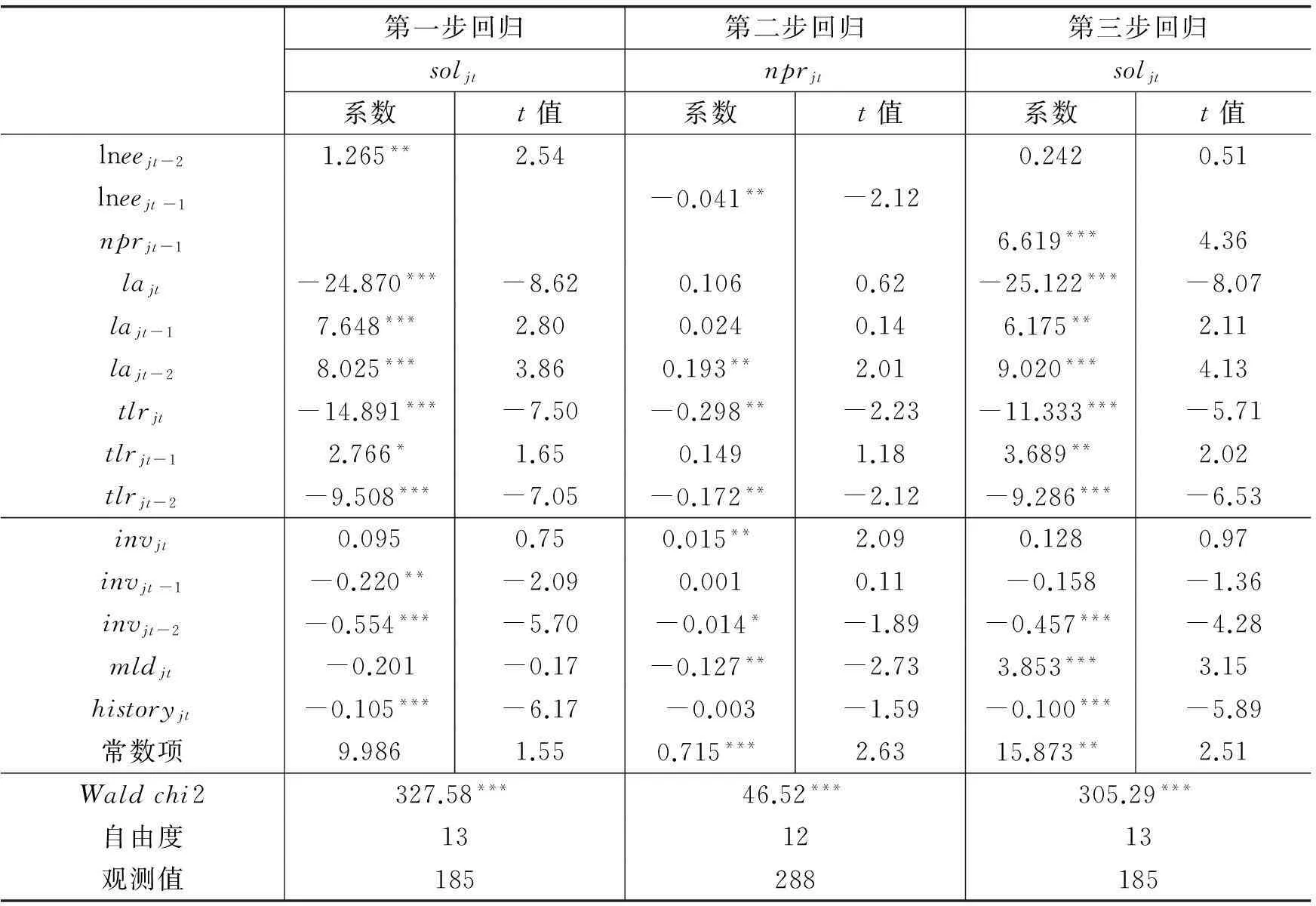

3.费率监管严格程度对保险公司偿付能力影响的检验。本文使用中介变量模型检验费率差异波动性对偿付能力的影响(假设3)。Baron和Kenny(1986)提出的多元回归检验中介效应的三步法较为经典,具体步骤是:(1)检验解释变量x与被解释变量y之间是否存在显著的线性相关性,表示为y=截距+cx+ε1;(2)若c显著不为0,则检验解释变量x与中介变量m是否存在显著的线性相关性,表示为m=截距+ax1+ε2;(3)若a显著不为0,则检验控制m时x与y是否存在显著的线性相关性,表示为y=截距+c′x1+bm+ε3。如果b≠0且c′≠0,而c′ 第一步:soljt=θ4+γ41lneejt-2+γ4kX+ϑ4jt (6) 第二步:npjt=θ5+γ51lneejt-1+γ5kX+ϑ5jt (7) 第三步:soljt=θ6+γ61lneejt-2+γ62npjt-1+γ6kX+ϑ6jt (8) 本文选取了影响偿付能力和净利润率的以下控制变量:(1)杠杆率(lajt)。Winter(1991)提出财务指标对偿付能力具有重要影响,其中杠杆率的作用最明显,而且也影响利润(Ballotta等,2006)。(2)财险市场的总赔付率(tlrjt)。Leadbetter等(2008)认为,若保险市场受到系统性冲击,保险公司的经营成本将上升,利润下降,偿付能力降低。(3)保险市场总体投资收益率(invjt)。Rauch等(2015)证实市场整体投资环境对偿付能力会产生重大影响,投资收益也会影响净利润率(Fairley,1987)。(4)资本属性(mldjt)。(5)开业年限(historyjt)。新公司初始投入较多,管理经验不足,易造成净利润率偏低、偿付能力不足。相关变量定义见表3。 表3 费率监管制度对保险公司偿付能力影响的模型变量 (二)数据来源与描述性统计 本文样本为2001-2014年经营车险的60家财险公司。*本文分析的是财险市场车险费率的合理性,而不是某公司费率的合理性。无论经营时间长短,样本期内经营车险业务的财险公司均为研究对象。本文最终得到2001-2014年(剔除2006年)60家财险公司共380条数据。历年车险保额数据来源于中国保监会车险平台数据库,相关财务数据来自2002-2015年《中国保险年鉴》,开业年限数据源自各公司官方网站,一年定期存款利率数据来自2002-2015年《金融年鉴》。变量描述性统计结果见表4。 表4 变量描述性统计 四、实证分析结果 本文样本为2001-2014年面板数据,我们采用广义最小二乘法(FGLS)进行实证分析。 个体化是人类社会发展到“以物的依赖性为基础的人的独立性”这一社会历史阶段的必然产物。 个体化社会中“人的独立性”表现为个体对自身生活关注度空前提高以及“他者”维度、社会维度的缺失。 这一转变使得人与人、人与社会之间的疏离感和陌生感成为常态。 “物的依赖性”则表现为普遍存在于社会之中的物役性导致“人们为了自身物质存在的目的而将自己作为生活规划和指导的核心”[4]224。 这种物役性催生了一批一味追求物质利益最大化的“经济人”。 在“经济人”眼中,物与物的关系主导着人与人、人与社会之间的关系,人际交往成为冰冷的、谋求利益的工具。 (一)费率厘定模型与费率水平合理性 表5中ratejt-1的系数显著为正,说明历史费率会影响未来费率,车险定价具有一定的连续性。lnassetjt的系数显著为负,说明规模大的保险公司将形成规模效应,费率更低、更有竞争力。alrjt的系数不显著,说明我国车险市场的费率水平整体不合理,车险费率与简单赔付率不存在显著的关系,车险费率并不由赔付率决定。这主要是因为一些险企为获取市场份额而降低保费并放松承保条件,或者为牟取暴利而抬高价格。 表5 费率厘定模型 注:***、**和*分别表示在1%、5%和10%的水平上显著,下表同。 表6 费率水平合理性检验 Kolmogorov-Smirnov检验和Anderson-Darling检验结果显示,在严格监管和无监管阶段,车险市场的实际费率均低于理论费率,只有在适度监管阶段没有显著差异。因此,假设1在严格监管和无监管阶段成立,而在适度监管阶段不成立。这初步说明我国车险市场应采取适度监管的费率制度。 (二)费率监管制度对费率水平合理性的影响 式(2)的回归结果见表7。可以看到,反映费率监管严格程度的变量regujt和regujt-1的回归系数显著为负。这表明监管机构对费率进行监管总体上可以显著降低费率差异的波动性,与Berry-Stölzle和Born(2012)一致。这也说明在中国保险市场,费率监管制度还是有一定效果的,能够显著降低费率差异的波动性,使费率回归到合理水平。假设2成立。 表7 费率监管制度对费率水平合理性的影响 本文进一步分析严格程度不同的费率监管制度对费率水平合理性的影响。当仅粗略划分是否有监管时,式(4)的回归结果显示,wregujt-1的回归系数在5%的水平上显著为负,表明在降低费率差异的波动性方面,有监管优于无监管。进一步将有费率监管的子样本详细划分,式(5)的回归结果显示,mregujt的回归系数在5%的水平上显著为负,表明当费率监管适度时,费率差异的波动性最小,费率水平最合理,监管效果也最好。因此,我国应采用费率适度监管的制度。控制变量中,资本属性(mldj)的系数显著为负,表明中资险企因地域优势可能更熟悉我国车险市场,定价更合理。其他控制变量不显著或显著性不稳健。 (三)费率监管制度对保险公司偿付能力的影响 在适度放开“前端”的费率监管后,“后端”的偿付能力有何变化?本文采用中介变量模型检验假设3,结果见表8。可以看到,三步法中各个回归模型均在1%的水平上显著。第一步和第二步回归中,解释变量lneejt-1和lneejt-2的回归系数均在5%的水平上显著。第三步回归中加入t-1期的净利润nprjt-1后,t-2期的费率差异波动性lneejt-2的回归系数由1.265变为0.242,且不显著。这表明费率差异波动性通过影响净利润率而影响保险公司的偿付能力,而且这种影响存在明显的滞后性,t-2期的费率差异波动性影响t-1期的净利润,最终影响保险公司t期的偿付能力,假设3成立。费率差异波动性越小,保险公司的净利润率越高,保险公司的偿付能力也就越高。上文已证明,适度监管能够最大程度地降低费率差异的波动性。因此,只有适度监管的费率制度才能保证利润率和偿付能力保持在合理水平。 表8 费率监管制度对保险公司偿付能力的影响 上述分析清楚地展现了费率监管制度的影响路径和滞后传导。t-3期和t-2期的费率监管制度影响t-2期费率水平的合理性,并影响保险公司t-1期的净利润和t期的偿付能力。也就是说,如果保险监管机构调整了“前端”费率监管的严格程度,则会影响“后端”保险公司的偿付能力。但这并非直接影响,而是通过费率差异的波动性和净利润变化产生的间接影响,而且需要一定的传导时间,体现为两期的滞后影响效应。如果t-3期和t-2期采取适度监管的费率制度,则t-2期的费率差异波动性较小,t-1期的净利润较高,t期的偿付能力较强;而如果t-3期和t-2期采取较为严格或较为宽松的费率监管制度,则在其他条件不变时,保险公司t期的偿付能力可能会明显下降。 五、结论与建议 本文以财险市场中份额最大的机动车辆保险为研究对象,基于2001-2014年车险费率水平,结合赔付率等变量的年度数据,采用广义最小二乘估计法,在厘定车险理论费率的基础上,分析了实际费率的合理性及其影响。研究发现,在严格监管和无监管阶段,我国车险实际费率均偏低,明显低于理论费率,即存在恶性竞争压低价格或监管压制价格的现象;而在适度监管阶段,实际费率水平较为合理,与理论费率基本一致。此外,费率监管的严格程度会显著影响费率差异的波动性:当对费率进行监管时,费率差异的波动性明显下降,费率水平的合理性提高,且当实施适度监管的费率制度时,费率差异的波动性最小。同时,费率监管的严格程度还间接影响净利润,并最终影响保险公司的偿付能力。适度的费率监管使费率差异的波动性减小,净利润率上升,偿付能力增强。本文认为我国车险市场还不够成熟,还不适合费率完全市场化。费率完全市场化和严格监管都会导致我国车险费率的实际值偏离理论值。我国车险市场应采取适度监管的费率政策,从而保证实际费率的公平性,降低费率差异的波动性,提高净利润率和偿付能力。 基于本文的研究结论,我们建议我国保险费率改革应采取以下措施:(1)当前我国车险市场仍不成熟,费率完全市场化不适合我国国情。我国仍需采取适度监管的费率制度,这不仅能够保证费率的合理性,还能提高保险公司的净利润率,并确保偿付能力维持在恰当水平。(2)保险监管部门在调整“前端”的费率监管政策时应眼光长远,不仅应关注局部的费率变化,而且应全面考察“后端”偿付能力的变化,力求将制度变化所引起的偿付能力变化控制在可控范围,避免保险市场出现大幅波动。(3)采用适度费率监管,应由保险行业中的保险行业协会等行业组织设定行业指导价,并设计标准的行业保险条款,引导保险公司设计产品和制定费率,同时也为消费者提供价格参考。这样既可给予保险公司自主定价的自由度,又可防止保险公司恶性竞争而导致价格过低,或出现欺骗消费者的行为及价格过高的现象。 当然,本文的研究仅限于2001-2014年的车险样本,任何外部变化都会影响保险市场的表现。目前适度监管的费率制度是最符合中国国情的,费率完全市场化的观点略显激进,我们还不具备完全市场化的大环境。此外,车险是我国财险市场中最大的险种,也是发展最为成熟的一个险种,有关车险的研究结论可为其他险种和整个财险市场的费率监管提供指引。 主要参考文献: [1]崔慧贤.车险市场价格竞争的博弈分析:基于费率市场化改革背景[J].保险研究,2012,(6):39-48. [2]董志勇.费率市场化对车险市场影响的经济学模型分析[J].保险研究,2011,(5):47-54. [3]费洁.我国车险定价的适当性研究[J].金融理论与实践,2007,(4):68-69. [4]李建昆.我国车险市场结构的经济学分析[J].中国经贸,2009,(18):77-78. [5]刘东.新一轮车险价格战爆发风险不可忽视[J].中国保险,2014,(9):38-42. [6]孟生旺.交强险的经营结果和费率结构分析[J].统计研究,2008,(4):66-71. [7]魏华林,蔡秋杰.保险费率监管研究——兼论中国保险费率监管的悖论[J].金融研究,2005,(8):171-181. [8]于丽娜.我国车险市场承保周期研究——基于费率管制与市场准入限制的影响[J].保险研究,2013,(3):73-80. [9]周县华.我国交通事故责任强制保险定价研究——来自北京、吉林、内蒙古和山东的经验证据[J].统计研究,2010,(5):81-86. [10]Ballotta L, Haberman S, Wang N. Guarantees in with-profit and unitized with-profit life insurance contracts: Fair valuation problem in presence of the default option[J]. Journal of Risk and Insurance, 2006, 73(1): 97-121. [11]Baron R M, Kenny D A. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic and statistical considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182. [12]Berry-Stölzle T R, Born P. The effect of regulation on insurance pricing: The case of Germany[J]. Journal of Risk and Insurance, 2012, 79(1): 129-164. [13]Blundell R, Bond S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics, 1998, 87(1): 115-143. [14]Cummins J D, Phillips R D, Tennyson S. Regulation, political influence and the price of automobile insurance[J]. Journal of Insurance Regulation, 2001, 20(1): 9-50. [15]Cummins J D, Xie X. Efficiency, productivity and scale economies in the US property-liability insurance industry[J]. Journal of Productivity Analysis, 2013, 39(2): 141-164. [16]Derrig R A, Tennyson S. The impact of rate regulation on claims: Evidence from Massachusetts automobile insurance[J]. Social Science Electronic Publishing, 2011, 14(2): 173-199. [17]Doherty N A, Garven J R. Insurance cycles: Interest rates and the capacity constraint model[J]. Journal of Business, 1995, 68(3): 383-404. [18]Doherty N A,Kang H B. Interest rates and insurance price cycles[J]. Journal of Banking and Finance, 1988, 12(2): 199-214. [19]Harrington S E, Niehaus G. Volatility and underwriting cycles[A]. Dionne G. Handbook of insurance[C]. Netherlands: Springer, 2000. [20]Harrington S E. Effects of prior approval rate regulation of auto insurance[A]. Cummins J D. Deregulating property-liability insurance:Restoring competition and increasing market effiency[C]. Washington,D C:AEI-Brooking Joint Centre for Regulatory Studies, 2002. [21]Katrishen F A, Scordis N A. Economies of scale in services: A study of multinational insurers[J]. Journal of International Business Studies, 1998,29(2): 305-323. [22]Leadbetter D, Voll J, Wieder E. The effects of rate regulation on the volatility of Auto insurance prices: Evidence from Canada[J]. Assurances et Gestion des Risques, 2008, 76(1): 21-54. [23]Tennyson S. The impact of rate regulation on state automobile insurance markets[J]. Journal of Insu-rance Regulation, 1997, 15(4): 502-523. [24]Winter R A. Solvency regulation and the property-liability “Insurance Cycle”[J]. Economic Inquiry, 1991, 29(3): 458-471. (责任编辑康健) The Choice of Premium Regulation Modes and Their Effects in China:Evidence from Auto Insurance Market Fang Lei, Su Fang (SchoolofFinance,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China) Abstract:Insurance supervision in China develops into a mode of opening up the front end and controlling the back end, and the voice of the marketization reform of premiums is always high. From a perspective of auto insurance occupying the largest market share in property insurance market, this paper analyzes the relationship between the marketization of premiums and the rationality of premium rates based on a sample from 2001 to 2004. It arrives at the conclusions as follows: the real premium rates are much lower than the theoretical premium rates in the automobile insurance market; the strict degree of premium rates regulation actually can influence the rationality of premium rates, and premium rates in the moderate regulation mode are the most rational. It further studies the effect of the rationality of premium rates on solvency and shows that the volatility of differences in premium rates indirectly affects solvency through net profits. Smaller volatility of differences in premium rates results in higher-level net profits and stronger solvency ability, so supervision system of premium rates should be selected carefully. It suggests that insurance market in China should adopt moderate supervision system of premium rates and completely opening-up marketization of premium rates seems to be a little radical, not suitable for current situation. Therefore, it could make premium rates more rational, and also would not affect the solvency of insurance companies, thereby leading to more healthy and stable development of insurance market. Key words:marketization of premiums; rationality of premium rates; solvency DOI:10.16538/j.cnki.jfe.2016.04.011 中图分类号:F842.4 文献标识码:A 文章编号:1001-9952(2016)04-0112-11 作者简介:方蕾(1991-),女,浙江宁波人,上海财经大学金融学院博士生; 收稿日期:2015-10-10 粟芳(1974-),女,四川绵阳人,上海财经大学金融学院副教授。