期权激励与管理层择机:中国的经验证据

2016-04-23醋卫华

醋卫华

(湘潭大学 商学院,湖南 湘潭 411105)

期权激励与管理层择机:中国的经验证据

醋卫华

(湘潭大学 商学院,湖南 湘潭 411105)

摘要:文章实证检验了上市公司在实施股票期权激励中管理层的择机行为。研究发现:(1)区间定价样本择机授予期权以降低行权价格;(2)区间定价样本与单日定价样本在定价基准日之后均择机披露利好消息以提高期权价值;(3)当管理层权力较大、公司治理水平较低、最终控制人性质为国有时,管理层同时发生择机授予期权与择机披露信息行为的概率较高,而无形资产占比和公司规模则会降低管理层同时发生以上两种择机行为的概率。文章的研究结论丰富和拓展了已有文献对管理层择机行为的研究成果,而且对于有效推行管理层期权激励计划以及抑制管理层择机行为具有重要的现实意义。

关键词:期权激励;择机;管理层

①管理层股权激励的方式主要包括股票期权激励和股票激励,其形式有限制性股票、股票期权、虚拟股票、延期支付计划和业绩股票。由于国内上市公司主要选择股票期权的激励方式,本文以实施股票期权激励的上市公司作为研究样本。

一、引言

Jensen和Meckling(1976)认为委托人可以设计恰当的薪酬契约条款,从约束与激励两个方面减少代理人的机会主义行为。作为一种长效机制,期权激励①不仅有利于平衡管理层长期收益与短期收益的冲突,保证与股东利益趋于一致并减少代理问题的发生,还有利于提高公司的长期经营业绩。随着期权交易市场与期权定价理论的发展,期权激励已经成为大型公众公司与成长类高科技公司降低代理成本、吸引优秀人才、促进公司发展的重要方式。不过,也有研究认为,委托代理理论与财务契约理论并不能合理解释管理层期权收益的过快增长,管理层正在利用手中的权力将期权激励变为一种自利手段(Yermack,1995;Bebchuk和Fried,2004;Lie,2005;Heron和Lie,2007;Bebchuk等,2010)。

2005年12月31日证监会颁布的《上市公司股权激励管理办法(试行)》(简称“管理办法”)和2006年9月30日国资委颁布的《国有控股上市公司(境内)实施股权激励试行办法》(简称“试行办法”)为上市公司与国有上市公司实施期权激励做出了制度性规定,2008年证监会还发布了《股权激励有关事项备忘录》来进一步规范上市公司股权激励。国内学者研究发现,上市公司设计的激励方案既存在激励效应,也存在福利效应,市场对合理的激励方案给予了积极的正面反应(吕长江等,2009)。从实施动机来看,对人力资本的需求是上市公司选择期权激励的初衷,但不完善的治理结构也会使上市公司选择期权激励(吕长江等,2011)。从经济后果来看,期权激励在短期内能够提升公司的经营业绩,但是其长期效果并不显著(陈艳艳,2012),这可能是受到上市公司盈利惯性的影响(赵青华和黄登仕,2011)。总体而言,上市公司实施期权激励的绩效考核指标过于宽松,有利于高管获得和行使期权,表现出明显的自利倾向(吴育辉和吴世农,2010)。

不过,国内已有文献并没有关注期权激励中管理层的择机行为。与其他自利手段相比,期权激励中管理层的择机行为不仅具有更强的隐蔽性,而且还以较低的成本获得了巨大的私有收益。本文将系统考察管理层择机授予期权与择机披露信息的行为,以及公司治理对期权授予过程中管理层择机行为的影响。本文的研究贡献在于:第一,结合中国的制度背景,系统分析了期权激励中管理层择机行为的表现,丰富和拓展了国内已有文献对管理层机会主义行为的研究成果,同时也为期权激励与管理层择机行为研究提供了来自中国的经验证据;第二,本文的研究结论对于未来有效推行管理层期权激励计划以及抑制管理层择机行为具有重要的现实意义。

二、制度背景、理论分析与研究假设

(一)制度背景

“管理办法”和“试行办法”规定,上市公司在正式授予管理层期权激励之前应公告股权激励计划草案,经董事会、证监会以及股东大会批准后方可最终实施。期权行权价格是依据股权激励计划草案摘要公告日之前30个交易日内公司股票平均收盘价和前1个交易日的收盘价孰高者确定的,所以股权激励计划草案摘要的公告日就成为考察管理层择机行为的关键时点。

为了防止管理层操纵期权授予时机以及通过倒填期权的方式获得最有利的行权价格,“管理办法”第二十四条和“试行办法”第十八条规定,上市公司授予股票期权激励对象的行权价格应不低于下列价格较高者:(1)股权激励计划草案摘要公布前1个交易日的公司标的股票收盘价;(2)股权激励计划草案摘要公布前30个交易日内的公司标的股票平均收盘价。本文将这两种定价方法分别定义为单日定价和区间定价。此外,“管理办法”第二十四条还规定,上市公司应在董事会审议通过股权激励计划草案后的2个交易日内公告董事会决议、股权激励计划草案摘要和独立董事意见。

为了防止管理层操纵信息披露时机来降低行权价格或提高股票现值以最终影响期权价值,“管理办法”第二十六条规定,上市公司在下列期间内不得向激励对象授予股票期权:(1)定期报告公布前30日;(2)重大交易或重大事项决定过程中至该事项公告后2个交易日;(3)其他可能影响股价的重大事件发生之日起至公告后2个交易日。

(二)理论分析与研究假设

管理层权力理论认为,薪酬契约本身可以被视为一种代理问题,这意味着管理层在公司中的权力越大,获取租金的能力越强,就越有可能依靠权力自定薪酬。已有研究表明,薪酬的支付反映的是管理层的寻租能力,而不是在向管理层提供有效的激励(Hambrick和Finkelstein,1995;Bebchuk和Fried,2003)。

在实施期权激励的过程中,管理层不仅利用其在公司中的权力向薪酬委员会安插董事,甚至还直接影响和干预董事会授予期权激励的条件和数量,以及通过选择授予期权的时机和操纵信息披露的时机来影响期权价值。Yermack(1997)发现,CEO被授予股票期权之后,公司股票的累计超常收益率呈上涨趋势,他推测管理层通过影响薪酬委员会决策来操纵期权授予日期。Aboody和Kasznik(2000)发现,在定期授予期权样本中,CEO择机行为表现为提前发布坏消息与推迟发布好消息,而不定期授予期权样本则表现为择机授予期权。Lie(2005)发现,不定期授予期权的样本在期权授予之前股价具有显著为负的累计超常收益率,之后则具有显著为正的累计超常收益率。对期权授予前后预测收益率的检验结果表明,公司CEO回溯调整了期权授予日期。以2002年8月28日美国证券交易委员会(SEC)加强期权信息披露为分界点,Heron和Lie(2007)发现及时性披露要求减少了倒填期权行为,但是并没有彻底消除管理层利用倒填期权日期的方式来操纵行权价格。Narayanan和Seyhun(2008)认为,向前回溯与向后回溯都在推迟期权激励信息的披露时间,滞后披露日期越长,则股票回报率越高,并且期权授予日前后的股票回报率与信息披露滞后时间存在显著的正相关关系。

本文将从择机授予期权、择机披露信息以及公司治理对择机行为的影响三个方面提出待检验的研究假设。根据Black-Scholes期权定价模型,如果管理层能够在授予期权时获得较低的行权价格,并在期权授予后迅速提高股票价格,则期权的价值就较大。对上市公司管理层而言,信息优势使其能够预测股价变化并挑选有利的期权激励计划草案公告日,其在公司中掌握的权力也使他们能够直接干涉或间接影响期权激励计划草案公告日。尽管“管理办法”和“试行办法”规定的行权价格确定方法以及及时性披露要求使管理层难以通过倒填期权的方式获得最有利的行权价格,但是选择一个次低的行权价格不仅符合制度规范的要求,而且同样可以降低获得期权的成本。假设管理层利用内部信息预测公司股价将在30个交易日持续下跌,则30个交易日内公司股票的平均收盘价将高于股价最低日(30个交易日的最后1天)的收盘价,那么管理层选择股价最低日的次日作为股权激励计划草案摘要公告日将最为有利。换言之,管理层可以选择区间定价并获得区间内次低的行权价格。相反,假设管理层无法预测公司股价在某一区间(30个交易日)的变动趋势,或者公司股价在某一区间(30个交易日)并未呈固定变化趋势,那么管理层选择单日定价以及股权激励计划草案摘要公告日则无法获得区间内次低的行权价格。由于择机授予期权的实质在于管理层能够获得有利的行权价格,这就意味着择机授予期权将使公司股票收益率在股权激励计划草案摘要公告日前后呈现V形变化趋势,即公司股票收益率在股权激励计划草案摘要公告日之前显著为负,之后则显著为正。因此,本文提出以下待检验的研究假设:

假设1a:区间定价样本存在择机授予期权。

假设1b:单日定价样本不存在择机授予期权。

凭借获取内部信息的优势以及所掌握的权力,管理层还可以操纵信息披露的时机以影响行权价格与股票现值。需要指出的是,择机授予期权与择机披露信息并非相互独立,管理层可以同时操纵信息披露时机,即在股权激励计划草案摘要公告日之前多披露“坏消息”、少少披露“好消息”以降低行权价格,之后则多披露“好消息”、少披露“坏消息”以提高股票现值。因此,本文提出以下待检验的研究假设:

假设2a:择机披露信息将在股权激励计划草案摘要公告日之前显著减少“好消息”的数量,之后则显著增加“好消息”的数量。

假设2b:择机披露信息将在股权激励计划草案摘要公告日之前显著增加“坏消息”的数量,之后则显著减少“坏消息”的数量。

Collins等(2009)发现,对于治理水平较低的公司,CEO能够直接对董事会和薪酬委员会施加影响,这些公司更可能倒填期权。Bebchuk等(2010)发现,期权激励中管理层的择机行为与CEO对公司决策的影响力具有直接关系,并且授予独立董事的“幸运”期权与授予CEO的“幸运”期权以及CEO薪酬之间存在显著联系。Bizjak等(2009)发现,与发生倒填期权公司存在关联董事的样本发生倒填期权的概率更高,CEO持有股票和期权的数量以及与向董事同时授予期权会显著提高发生倒填期权的概率。对实施期权激励的国内上市公司而言,择机授予期权与择机披露信息可能同时发生,管理层也可能在受到约束条件下仅实施某一种择机行为,显然,公司管理层同时操纵期权授予与信息披露行为的自利程度比只发生一种择机行为要高。如果管理层在公司组织结构中具有直接干预或间接影响薪酬契约制定的权力,并且公司治理机制又难以对管理层的择机行为形成有效约束,则可能会同时操纵期权授予与信息披露。因此,本文提出以下待检验的研究假设:

假设3:管理层权力越大、公司治理水平越低,则同时发生两种择机行为的可能性越高。

三、研究设计

(一)样本选择与数据来源

本文以2006-2014年首次实施管理层股票期权激励的上市公司作为初始研究样本,并依次剔除了以下观测值:(1)期权激励草案处于审议批准阶段、未最终实施、停止实施和延期实施;(2)行权价格基于证监会定价方法波动;(3)上市不足16个月。本文最终得到228个研究样本。其中,以股权激励计划草案摘要公布前1个交易日的公司股票收盘价作为行权价格(即单日定价)的有145个样本,以股权激励计划草案摘要公布前30个交易日的公司股票平均收盘价作为行权价格(即区间定价)的有83个样本。期权激励数据和财务数据分别来自万得(Wind)数据库和上市公司股权激励计划草案公告,公司治理数据、股票交易数据以及上市公司最终控制人数据则分别来自国泰安(CSMAR)数据库和色诺芬(Sinofin)数据库。

(二)择机授予期权检验

为了考察管理层是否存在择机授予期权,本文建立以下Logit模型来检验股权激励计划草案摘要公告日前后个股累计收益率是否呈现V形趋势:

Logit(Award)=α+βC_return+ε

(1)

如果存在择机授予期权,则系数β在股权激励计划草案摘要公告日之前显著为负,之后则显著为正。我们借鉴Aboody和Kasznik(2000)的方法,在授予管理层股票期权的上一年Award取值为0,授予当年则取值为1。C_return表示在不同年度(授予管理层股票期权当年和上一年)窗口期内个股的累计收益率,*根据B-S期权定价模型,公司股价变化会直接影响看涨期权价值。对具有信息优势的管理层而言,利用内部信息预测和影响公司股价并不困难,但是对于市场的变化,公司管理层与其他投资者一样并不具有信息优势(Narayanan和Seyhun,2008)。管理层更关注个股收益率而不是市场指数收益率。因此,本文利用个股累计收益率而非累计超常收益率来检验管理层的择机行为。其中,个股收益率即考虑现金股利再投资的个股回报率,股权激励计划草案摘要公告日为事件日。ε为残差项。

(三)择机披露信息检验

为了考察管理层是否存在择机披露信息,本文检验股权激励计划草案摘要公告前后上市公司发布“好消息”(good_news)与“坏消息”(bad_news)的数量是否存在差异。我们将公司公告中包括盈利增加、发放或增加股利、股票回购、销售增长、企业扩张或并购、新产品上市、技术发明和专利取得突破、新生产线或新生产基地正式投产、获得国家税收优惠及产业政策支持、引进战略投资者、公司受到政府或社会组织嘉奖等视为“好消息”,将盈利减少、取消或减少股利、销售下降、并购失败、产品召回、产品缺陷、法律诉讼、受到政府等监管机构处罚、研发失败、自然灾害或事故造成损失等视为“坏消息”。披露“好消息”和“坏消息”的窗口期为股权激励计划草案摘要公告日之前与之后三个月。

(四)公司治理与择机行为关系检验

为了检验管理层权力和公司治理等因素对择机行为的影响,我们建立了以下Logit模型:

Logit(Exercise_price)=α+β1Explain_variables+β2Control_variables+ε

(2)

其中,Exercise_price取值为1表示同时存在择机授予期权与择机披露信息,否则为0。Explain_variables表示管理层权力和公司治理等变量,Control_variables表示控制变量。反映公司治理的变量主要包括:董事会规模(Board_size),期权激励上年末公司董事会人数;独立董事比例(Independent_board),期权激励上年末公司董事会中独立董事的比例;两职合一(Dual),期权激励上年末CEO与董事长由同一人担任为1,否则为0;CEO担任薪酬委员会委员(Compensation_member),期权激励上年末CEO担任薪酬委员会委员为1,否则为0;CEO任期(CEO_tenure),期权激励上年末CEO已任该职位的年数。

控制变量的选取借鉴Collins等(2009)、Bebchuk等(2010)、吕长江等(2009、2011)以及吴育辉和吴世农(2010)的研究,主要包括:CEO期权比例(CEO_option_ratio)、董事长期权比例(Chairman_option_ratio)、CEO现金薪酬(Ln(1+compensation))、第一大股东持股比例(Top1)、最终控制人性质(State_owned)、总资产回报率(ROA)、托宾Q(Tobins’q)、无形资产比例(PP&E/book_asset)、资产负债率(Leverage)、公司规模(Ln(Market_asset))、年度(Year)和行业(Industry)虚拟变量。

四、检验结果与分析

(一)个股累计收益率的显著性检验

表1报告了窗口期的个股累计收益率,除了窗口期[-60,-30]外,全样本个股累计收益率的均值与中位数在其他窗口期均显著为正。其中,在窗口期[-60,0]和[-30,0],个股累计收益率的均值分别为5.28%和5.49%,中位数分别为3.73%和5.99%,均在1%的水平上显著。在窗口期[0,30]和[0,90],个股累计收益率的均值分别为5.69%和13.27%,中位数分别为6.96%和10.09%,同样均在1%的水平上显著。单日定价样本表现出同样的趋势,除了窗口期[-60,-30]外,个股累计收益率的均值与中位数在其他窗口期均显著为正。

不过,区间定价样本却呈现V形趋势。个股累计收益率的均值与中位数在窗口期[-60,0]、[-30,0]和[-20,0]均显著为负。其中,在窗口期[-60,0]和[-30,0],个股累计收益率的均值分别为-4.03%和-5.93%,中位数分别为-3.83%和-7.00%,至少在10%的水平上显著。此外,个股累计收益率在窗口期[0,5]、[0,10]、[0,20]、[0,30]、[0,90]和[30,90]均显著为正。其中,在窗口期[0,30]和[0,90],个股累计收益率的均值分别为6.09%和12.73%,中位数分别为7.28%和8.96%,均在1%的水平上显著。这与本文的预期一致,表明区间定价样本可能存在择机授予期权。

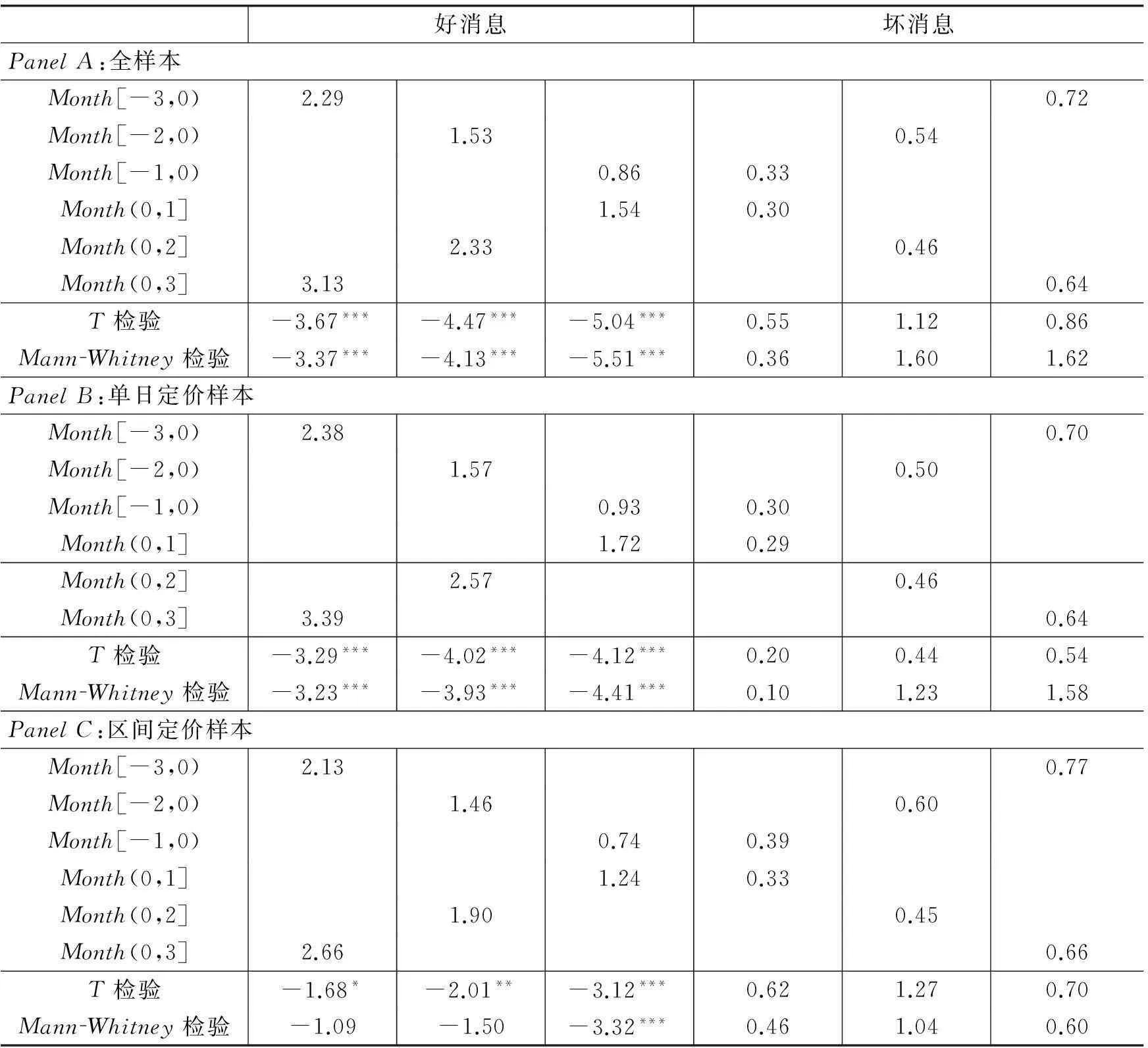

表1 个股累计收益率显著性检验

注:*、**和***分别表示在10%、5%和1%的水平上显著。下表同。

(二)择机授予期权检验

本文利用模型(1)检验是否存在择机授予期权,我们预期系数β在股权激励计划草案摘要公告日之前显著为负,之后则显著为正。表2中列(1)和列(2)报告了全样本回归结果。列(1)中在股权激励计划草案摘要公告日前后,系数β分别为0.2231和0.9006,与本文的预期结果不一致。不过,列(2)结果显示,C_return[-30,-20)的系数为-3.7700且在1%的水平上显著,C_return[0,2)的系数为10.2618且在1%的水平上显著。

对于选择不同行权价格定价方式的样本,管理层择机行为可能存在差异。我们将研究样本分为单日定价样本与区间定价样本,重新估计了模型(1)。单日定价样本的回归结果显示,系数β在不同窗口期内并没有呈现明显反转,如列(3)中C_return[-30,0)和C_return[0,30]的系数均为正,表明单日定价样本并没有择机授予期权。而区间定价样本的系数β却呈现明显的反转趋势,列(5)中C_return[-30,0)和C_return[0,30]的系数分别为-4.5773(在1%的水平上显著)和2.0608(在10%的水平上显著),与我们预期的符号一致。列(6)中C_return[-30,-20)、C_return[-5,-2)和C_return[-2,0)的系数均为负且在5%的水平上显著,而C_return[0,2)的系数为正且在1%的水平上显著,表明区间定价样本存在择机授予期权。表2结果表明,单日定价样本并没有择机授予期权,但区间定价样本却存在明显的择机授予期权,从而支持了假设1a和假设1b。

表2 择机授予期权检验

注:括号内为稳健标准误,下表同。

(三)择机披露信息检验

我们通过检验股权激励计划草案摘要公告前后上市公司发布“好消息”与“坏消息”的数量差异来考察管理层是否存在择机披露信息。表3的PanelA报告了全样本检验结果,可以看到,在股权激励计划草案摘要公告日之后,公司发布“好消息”的数量要显著多于该公告日之前。其中,在窗口期(0,3],公司发布“好消息”的数量均值为3.13,而在窗口期[-3,0),其均值为2.29,T检验和Mann-Whitney检验均显示两者之间存在显著差异。此外,在窗口期(0,2]和(0,1]发布的“好消息”数量也显著多于窗口期[-2,0)和[-1,0)。同时,我们发现在股权激励计划草案摘要公告日前后,公司发布“坏消息”的数量不存在显著差异。

表3 择机披露信息检验

PanelB和PanelC分别报告了单日定价样本与区间定价样本的检验结果。PanelB显示,在单日定价样本中,股权激励计划草案摘要公告日之后发布“好消息”的数量要显著多于该公告日之前。其中,在窗口期(0,3],发布“好消息”的数量均值为3.39,而在窗口期[-3,0),其均值为2.38,T检验和Mann-Whitney检验均显示两者之间存在显著差异。此外,在窗口期(0,2]和(0,1]发布的“好消息”数量也显著多于窗口期[-2,0)和[-1,0)。而在股权激励计划草案摘要公告日前后,单日定价样本中发布“坏消息”的数量不存在显著差异。PanelC显示,区间定价样本中,在窗口期(0,1]公司发布“好消息”的数量要多于窗口期[-1,0),均值分别为1.24和0.74,T检验和Mann-Whitney检验均显示两者之间存在显著差异。在窗口期(0,2]和(0,3]发布“好消息”的数量也多于窗口期[-2,0)和[-3,0),均值检验分别在5%和10%的水平上显著。同样,在股权激励计划草案摘要公告日前后,区间定价样本中发布“坏消息”的数量不存在显著差异。

表3结果部分支持了研究假设2,在股权激励计划草案摘要公告日之前,管理层并未明显增加“坏消息”的披露。但在股权激励计划草案摘要公告日之后,管理层却明显增加了“好消息”的披露。

(四)公司治理与择机行为关系检验

表2与表3的结果表明,单日定价样本主要表现为择机披露信息,而区间定价样本则同时存在择机授予期权与择机披露信息。本文利用模型(2)检验管理层权力和公司治理等因素对不同择机行为的影响。如前所述,管理层权力越大、公司治理水平越低,同时发生择机授予期权与择机披露信息的可能性越高。

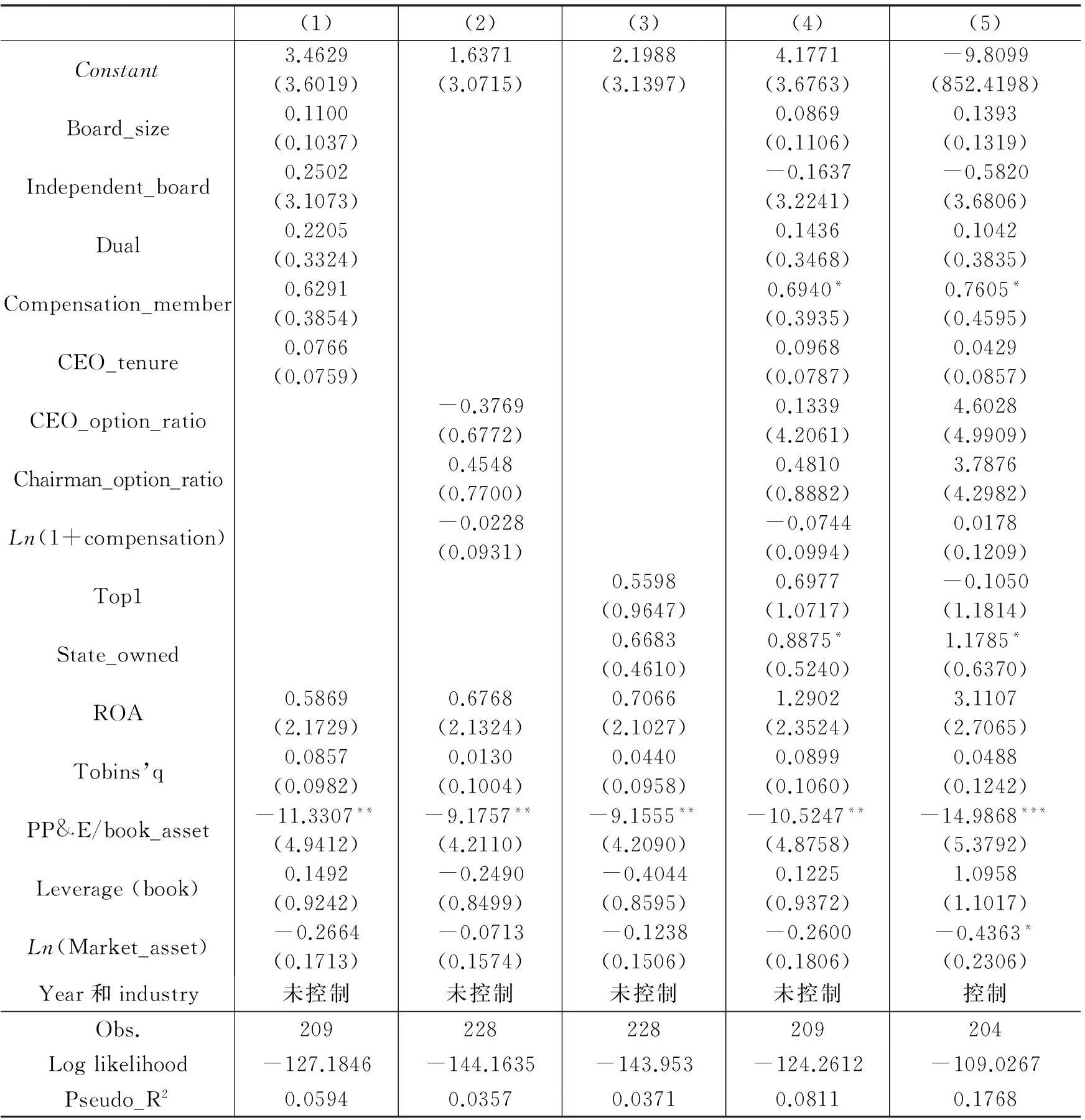

表4中的列(1)结果显示,在没有控制年度和行业变量的情况下,董事会规模、两职合一、CEO担任薪酬委员会委员以及CEO任期会提高管理层同时发生两种择机行为的概率,无形资产占比则会显著降低管理层同时发生两种择机行为的概率。在列(2)中,我们主要考察了CEO上一年的现金薪酬水平以及CEO与董事长的股票期权比例对管理层择机行为的影响,结果显示,尽管董事长股票期权的比例会提高管理层同时发生两种择机行为的概率,但系数并不显著。在列(3)中,我们主要考察了第一大股东持股比例和公司最终控制人性质对管理层择机行为的影响,结果显示,第一大股东持股比例以及最终控制人为国有提高了管理层同时发生两种择机行为的概率。在列(4)和列(5)中,我们将所有的解释变量和控制变量放入回归模型,结果显示,CEO担任薪酬委员会委员提高了管理层同时发生两种择机行为的概率,且系数在10%的水平上显著,说明管理层掌握的权力在薪酬契约制定中会增加其实施自利行为的概率。最终控制人为国有显著提高了管理层同时发生两种择机行为的概率,说明对于“内部人控制”问题严重以及“所有者缺位”的国有上市公司,管理层的自利行为更加严重。同样,无形资产占比显著降低了管理层同时发生两种择机行为的概率,这可能表明科技型或创新型公司更关注其长期发展,而不是短期的管理层私有收益。公司规模越大,管理层同时发生两种择机行为的概率越低,这与Heron和 Lie(2007)、Narayanan和Seyhun(2008)、Collins等(2009)以及Bebchuk等(2010)的研究发现类似,即由于规模大的公司更易受到投资者关注以及外部监督,管理层同时发生两种择机行为的概率会降低。

表4结果支持了研究假设3,即管理层权力越大、公司治理水平越低,同时发生两种择机行为的概率越高,最终控制人为国有也会显著提高同时发生两种择机行为的概率,而无形资产占比越高、公司规模越大,同时发生两种择机行为的概率则越低。

表4 公司治理与管理层择机行为

(五)稳健性检验

为了避免异常值对研究结论产生的影响,本文在1%和99%分位数对窗口期[-60,90]个股收益率进行了缩尾处理,并重新估计了模型(1),回归结果与表2基本相同。此外,本文还利用个股累计超常收益率重新检验了管理层择机授予期权的行为,回归结果仍支持研究假设1。

为了保证择机披露信息的结论具有稳健性,本文还对比检验了授予期权当年与上一年“好消息”与“坏消息”披露数量的差异,结果与表3一致。

五、结论与政策建议

本文以2006-2014年首次实施股票期权激励的228家上市公司作为研究样本,系统考察了期权激励中的管理层择机行为。研究发现,单日定价样本存在择机披露信息的行为,区间定价样本既存在择机授予期权的行为,也存在择机披露信息的行为。进一步的检验还显示,管理层权力越大、公司治理水平越低、最终控制人为国有,管理层同时发生两种择机行为的概率越高,而无形资产占比越高、公司规模越大,同时发生两种择机行为的概率则越低。此外,本文认为未来可以进一步检验限制性股票(定增方式取得)激励中管理层的择机行为,以及在期权激励计划符合行权条件时管理层的行权择机行为。

根据本文的研究结论,我们提出以下政策建议:首先,增强薪酬委员会的独立性以及关注中小投资者对期权激励计划的意见表达,以减弱管理层权力对期权激励计划的影响,并通过公众舆论约束不合理的期权激励;其次,禁止上市公司在股价下跌的区间内发布股权激励计划,防止管理层利用内部信息选择期权授予时机并获得有利的行权价值;最后,规范股权激励计划草案摘要公布前后的信息披露。

参考文献:

[1]陈艳艳.我国股权激励经济后果的实证检验[J].南方经济,2012,(10):123-134.

[2]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009,(9):133-147.

[3]吕长江,严明珠,郑慧莲,等.为什么上市公司选择股权激励计划[J].会计研究,2011,(1):68-75.

[4]吴育辉,吴世农.高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010,(5):141-149.

[5]赵青华,黄登仕.高管权力、股票期权激励与公司业绩——基于中国上市公司的实证分析[J].经济体制改革,2011,(5):125-129.

[6]Aboody D, Kasznik R. CEO stock option awards and the timing of corporate voluntary disclosure[J]. Journal of Accounting and Economics, 2000, 29(1): 73-100.

[7]Bebchuck L A, Fried J M. Executive compensation as an agency problem[J]. Journal of Economic Perspectives, 2003, 17(3): 71-92.

[8]Bebchuk L A, Fried J M. Pay without performance: The unfulfilled promise of executive compensation[R]. Working Paper, 2004.

[9]Bebchuk L A, Grinstein Y, Peyer U. Lucky CEOs and lucky directors[J]. Journal of Finance, 2010, 65(6): 2363-2401.

[10]Bizjak J, Lemmon M, Whitby R. Option backdating and board interlocks[J]. Review of Financial Studies, 2009, 22(11): 4821-4847.

[11]Collins D W, Gong G, Li H. Corporate governance and the backdating of executive stock options[J]. Contemporary Accounting Research, 2009, 26(2): 403-445.

[12]Hambrick D C, Finkelstein S. The effects of ownership structure on conditions at the top: The case of CEO pay raises[J]. Strategic Management Journal, 1995, 16(3): 175-194.

[13]Heron R A, Lie E. Does backdating explain the stock price pattern around executive stock option grant?[J]. Journal of Financial Economics, 2007, 83(2): 271-295.

[14]Jensen M C, Meckling W. The theory of the firm: Managerial behavior, agency costs, and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[15]Lie E. On the timing of CEO stock option awards[J]. Management Science, 2005, 51(5): 802-812.

[16]Narayanan M P, Seyhum H N. The dating game: Do management designate option grant dates to increase their compensation?[J]. Review of Financial Studies, 2008, 21(5): 1907-1955.

[17]Yermack D. Do corporations award CEO stock options effectively[J]. Journal of Financial Economics, 1995, 39(2-3): 237-269.

[18]Yermack D. Good timing: CEO stock option awards and company news announcements[J]. Journal of Finance, 1997, 52(2): 449-476.

(责任编辑康健)

Stock Options and Management Timing: Evidence from China

Cu Weihua

(SchoolofBusiness,XiangtanUniversity,Xiangtan411105,China)

Abstract:This paper empirically tests management timing in the listed companies when the mangers are awarded stock options. It comes to the results as follows: firstly, interval pricing samples award the management timing stock options to reduce exercise prices; secondly, interval and daily pricing samples have timing good information disclosure after the pricing benchmark date to increase the value of stock options; thirdly, with large power of the management, lower-degree corporate governance and state-owned ultimate controllers, the probability of simultaneous timing stock options and information disclosure by the management is higher and the proportion of intangible assets & firm size reduce the probability abovementioned. It enriches and extends existing management timing research, and is of great significance to effective promotion of management stock options plan and the inhibition on management timing behavior.

Key words:stock option; timing; management

DOI:10.16538/j.cnki.jfe.2016.04.012

中图分类号:F276.6

文献标识码:A

文章编号:1001-9952(2016)04-0123-11

作者简介:醋卫华(1979-),陕西扶风人,湘潭大学商学院副教授、硕士生导师,理论经济学博士后。

基金项目:国家社科基金项目(12CGL035);博士后基金项目(2013M542127);湖南省社科基金项目(13YBB207)

收稿日期:2015-08-11