生产者服务化趋势下我国大宗生产资料行业的流通脱媒效应

2016-04-21刘庆岩

刘庆岩

(1.浙江经济职业技术学院 产业研究中心, 浙江 杭州 310018;

2.浙江大学 管理学院,浙江 杭州 310058;

3.浙江省物产集团有限公司 研究中心,浙江 杭州 310006)

生产者服务化趋势下我国大宗生产资料行业的流通脱媒效应

刘庆岩1,2,3

(1.浙江经济职业技术学院 产业研究中心, 浙江 杭州 310018;

2.浙江大学 管理学院,浙江 杭州 310058;

3.浙江省物产集团有限公司 研究中心,浙江 杭州 310006)

摘要:文章将技术进步和经济、管理等相关变量纳入统一的理论分析框架,构建了一个动态“交易成本-代理成本”模型,刻画了我国大宗生产资料生产商自建渠道的行为理性,进而运用中国大陆2007-2012年间的分省面板数据从经验层面做了进一步的检验。文章的研究结论提示,面对新环境的冲击,生产商在利益驱动下具有较强的自建渠道冲动,传统大宗生产资料流通商必须依托技术进步成果构建新的竞争优势,有效降低代理成本并提高服务附加值,否则,流通领域的服务外包并不会在政策制定者的倡导下自动实现。

关键词:技术进步;流通脱媒;大宗生产资料行业

一、 引言

受全球金融危机的影响,我国工业品的出口规模锐减,而国内的消费需求和单纯的投资驱动已经难以消化前期经济刺激政策所催生的巨大产能,国家宏观经济增长中枢开始逐步下行。作为工业品的上游原材料,大宗生产资料行业产能过剩的问题越发突出,其结果是产品市场价格波动下探,生产企业绩效持续恶化,甚至陷入全行业亏损的困难境地。在上游成本高启和下游需求不足的双重压力下,市场频繁传来大宗生产资料生产商自建电商平台,以及采购和销售团队的消息[1-3],对渠道的控制力度不断加强,其目的除了试图通过缩短流通渠道、减少流通环节来降低成本外,还在于在主业微利甚至亏损的情况下通过向服务领域延伸来开发“第三利润源”。而这一生产者服务化趋势所带来的一个直接后果就是,围绕生产商开展价值传递活动的流通商面临着被挤出供应链的威胁,由此造成了流通领域“脱媒”现象的出现。

Vandermerwe和Rada(1988)[4]最早关注到全球多个行业发生的类似变化趋势,并就此提出了“生产者服务化”概念,强调这是生产商为了使核心业务增值,以客户为中心提供更加完整的产品-服务组合包的模式创新行为。沿着这一思路,后来的学者也多是从企业供给内容的角度来解读生产者的服务化过程,指出生产商通过大量引入服务创新来获得额外的价值增值,并且这种增值活动已经开始取代产品生产成为企业价值创造的主要来源[5-7]。

然而,来自经验研究的结论却显示,生产者服务化战略对企业绩效的影响仍然处于模糊状态。尼里(Neely,2008)[8]利用来自25个国家不同行业的上市公司作为研究对象,通过将10028家样本企业划分为“服务化企业”和“纯制造企业”,考察了服务化活动与企业经营绩效之间的关系,结果发现,服务化企业的绩效水平整体上优于纯制造企业,但却会随着服务业务数量的进一步增加而下降。在另一项研究中,尼里(Neely,2010)[9]对212家破产制造企业的调查发现,其中的服务化企业有113家,而纯制造企业却仅有99家。对此,有学者声称利用互联网技术帮助企业“在价值链中绕开流通商”的服务化战略只是一个乌托邦,还有一些学者给出解释,认为制造业服务化的流通脱媒效应只有在特定情境下才能实现。

遗憾的是,已有文献的研究热情主要集中于生活资料领域,专门针对生产资料领域的研究仍显不足。此外,实证研究多是以西方发达国家的企业为样本,缺少对于转型经济发展变迁的关注。本文力图在一定程度上弥补上述不足,一方面,我们以大宗生产资料生产领域的服务化趋势作为研究对象,另一方面,我们以经济由高速增长转入中速增长的中国作为情境设定,探究生产者服务化行为背后的内在机制。本文的贡献在于:首先,在对新环境下传统流通商竞争优势及其挑战的经验描述基础上,构建了一个动态“交易成本-代理成本”模型,指出当生产商将交易交由流通商完成所需支付的代理成本大于自建渠道所需花费的总成本时,流通脱媒现象就会发生;其次,利用来自中国大陆的分省面板数据对理论假说进行了回归检验,结果发现流通商销售额与生产商利润率之间显著的负效应。理论和经验两方面的结论表明,在技术进步和宏观经济变动等因素降低了生产商自建渠道总成本的情况下,如果流通商无法有效降低交易代理成本,那么流通脱媒将是生产商的一个理性选择。

二、 大宗生产资料流通商的传统优势及其挑战

(一) 流通商的传统竞争优势

在工业革命之前,交易基本上是在手工业者与消费者之间直接进行,进入机器大工业时代以后,大规模集中性生产与小批量分散化需求之间的直接匹配无疑会产生大量的交易成本,成本无论由哪一方来承担,最终都将损害交易双方的福利水平[11]。要降低交易成本,首要的是减少交易的次数,因为在交易总量既定的前提下,交易次数越少,与之相关的搜寻、谈判、签约、监督等总成本就会越少。基于这一逻辑,以提供商品批量交易服务为主的流通商便出现在经济交换中,由于其能够有效地将供需双方潜在的合同数量降低到可管理的范围,从而显著降低经济中的交易成本[12],市场交易便开始经由流通商迂回地实现,生产商则专业化于生产活动。

对于大宗生产资料来说,生产的规模经济属性尤为突出,加之产品附加值低、运输成本高,对流通商的集购分销能力提出了更高的要求。流通商需要通过建立广泛的网络布局,及时准确地掌握市场信息,以实现大批量货物的供需匹配和实物流转;同时依托雄厚的资金实力,为供需双方提供商业信贷,以支撑大批量货物所有权的转移。在此过程中,流通商承担着熨平市场供需差异和价格差异的职能[13]。当市场存在供需上的差异时,流通商通过提供采购、销售、金融、运输、仓储、标准化和等级评定、风险承担、市场信息等服务[14]赚取“批零差”;当市场存在来自于时间和地域上的价格差异时,流通商便会通过跨期套利和跨市套利行为赚取“时间差”和“空间差”。由此可见,基于网络布局的信息获取能力和基于资金运作的规模经济能力,是传统大宗生产资料流通商的两大核心竞争力,而通过市场供需差异和价格差异带来的机会贸易获取“三差”收益,则是传统大宗生产资料流通商的主要盈利模式。

(二) 环境变迁对流通商传统优势的挑战

Maruyama(2004)[14]将本世纪初发生在日本批发业的结构变革归因于信息网络技术的渗透、新的流通战略和零售业的结构变化三个方面。受此启发,结合当前我国经济发展阶段,以及大宗生产资料行业的运行规律,我们主要从以下三个方面入手,分析环境变迁对流通商传统优势和盈利模式造成的挑战:

1.信息和物流技术进步的影响。在数字经济时代,信息网络正以不可抵挡的势头迅速减少着曾经禁锢在传统商业之上的时间和空间约束[15][16]。借助以计算机、互联网和移动终端为代表的现代通讯系统,购买者可以随时随地了解到各地区类似产品的详细信息,大容量、高密度的信息传递成本已不再与空间距离的远近存在显著联系[17],加之现代物流技术大大降低了实物远距离传递的运输成本,不同地区厂商之间的竞争关系变得更加直接,产品的区域溢价被逐步抹平,这也导致大宗生产资料流通商基于信息不对称而获得的“空间差”失去了存在的基础。

以往,描述流通商有效降低市场交易成本的一个常见例子是其能够将n×n次交易减少为n+n次交易,然而,借助当前的信息网络技术,买卖双方直接进行的n×n次交易所需的成本可能比经由传统流通商传递的n+n次交易所需的成本还要低[18],其原因主要是基于信息网络技术的电子市场具有较低的搜寻成本、合作成本,以及处理成本,从而使得总体交易成本显著低于实体市场[5]。这样一来,买卖双方省去了原本需要支付给流通商的代理成本,交易的价格下降,双方的福利水平提高[19]。对需求者来说,这意味着更多的节省;对生产者来说,则意味着更高的利润,以及更丰富、更廉价的获取买方信息的途径[20]。Sauer等人(1989)[13]从功能转换的视角分析了技术进步对传统流通渠道的潜在冲击。他们指出,信息网络技术极大地改变了部分流通功能实现的经济性,这些功能将依据在哪里能够被更好地实现而在流通渠道内部发生转移。在买卖双方借助信息网络技术实现直接交易的过程中,采购与销售功能同时实现,相应的权力也向前转移给了购买者,或是向后转移给了生产者,由此导致传统流通商的集购分销职能收缩,“批零差”收益随之大幅减少。

2.供应链管理思想演进的影响。在传统工业经济时代,生产商通过对标准品的大批量生产获得规模经济效益,并依赖流通商将大批量产品高效分配给广泛分布的小规模需求者以获得速度经济效益。在此过程中,流通商发挥着市场蓄水池的作用,分担供需双方存货过剩的风险。随着生产力的提高,产品的市场竞争也日趋激烈,生产商越来越注重对终端需求信息的直接掌握,以便指导生产、营销和技术创新的方向,以往占据主导地位的推式战略开始让位于拉式战略。这一战略转换要求生产企业的库存管理风格由“投机”型转变为“延迟”型,以应对需求变化带来的不确定性,但这却增加了企业因供应端发货不及时所造成的机会损失风险。为了尽可能降低存货过剩和机会损失风险,供应链管理(SCM)理论被应用于构建一个基于供需双方之间垂直协作的系统,以实现在适当的时间生产、运输和销售适当数量的产品[14]。随着供需双方沟通条件的不断改善,这种对时间和数量的把握愈加准确,从而降低了对传统流通商仓储功能的需求[21],相应产生的延迟也变得没有必要[22],流通商借此获得的“批零差”收益不断下滑。

3.宏观经济结构调整的影响。当前,我国实体经济面临着较为严重的产能过剩和资源错配问题,大宗生产资料领域的情况尤为突出。从产业组织的角度看,产能过剩推动了相关行业旨在淘汰落后产能的兼并重组进程,随着行业集中度的提高,企业数量不断减少、平均规模不断扩大[23],传统流通商的规模经济优势遭遇挑战,这一变化使得生产商更要激励绕开流通商直接向供应商采购或向大客户销售[24]。正如Chircu和Kauffman(2000)[25]所指出的,由于市场网络中包含较少的参与者,在集中度较高的市场上其实不太需要中间商的匹配。传统流通商的集购分销功能被削弱,基于这一功能所获得的“批零差”收益也随之减少。从企业战略的角度看,产能过剩改变了核心竞争力理论的适用条件,在主业微利甚至亏损的情况下,企业将过剩资源用于开展相关多元化的机会成本显著降低,甚至还可能赚取机会收益用以补贴主业。对于许多大宗生产资料生产商来说,自建渠道成为不错的选择。借助现代信息和物流技术,生产商与客户直接对接,在一定程度上挤出了传统流通商,“批零差”收益也相应萎缩。从操作策略的角度看,产能过剩扭转了大宗生产资料价格近十年来的上涨趋势,改变了流通商利用波段性行情赚取差价的有利条件。单边下行的弱势行情对传统流通商把握市场机会的能力提出了考验,以往依靠囤货博行情的操作策略风险加大,“时间差”收益也因此减少。

在我国,资源错配主要是指金融资源在不同类型企业之间的低效率配置,体现为中小私营企业与大型国有企业巨大的融资能力差异。金融危机冲击之下,中小私营企业普遍面临资金链紧张的困难局面,并且由于我国特有的双重金融压抑*即银行中介在金融业占据垄断地位,以及国有商业银行寡占信贷份额。参见Guariglia, A. and Poncet, S., 2006, Are Financial Distortions an Impediment to Economic Growth? Evidence from China. CELL working paper No. 2006-21.而遭遇融资困境。*袁志刚和邵挺(2010)的研究发现,就资本收益而言,国有企业仅有私营企业的一半,而就银行贷款和政府资助占投资总额的比重而言,国有企业却高达私营企业的三倍以上。参见“国有企业的历史地位、功能及进一步改革”,学术月刊,2010年第1期,25-38.这从一方面来说有利于流通企业开展供应链金融服务,并以此为基础开拓业务范围,但如果这种情况持续得不到改善,甚至开始在系统内蔓延,就会破坏中小企业的生态环境,引发较为严重的市场风险,最终阻碍流通企业供应链金融运作的开展以及相应的“批零差”收益的获得。

(三) 小结

传统流通商拥有重要的竞争优势[26],然而,在技术进步和宏观经济变化的综合作用下,大宗生产资料流通商的传统优势遭遇挑战,“三差”盈利模式难以为继,微利化趋势明显;与此同时,生产商则在流通服务的“买”与“做”之间面临新的选择。虽然生产商自建渠道的行为被倡导服务外包的学者和政策制定者批评为传统大而全、小而全思维下的非理性扩张[27-28],但在我们看来,这却是当前环境约束条件下企业家的理性选择。为了直观反映这种选择的合理性,我们将通过一个动态分析框架,对生产商自建渠道行为背后的内在机制进行解读。

三、 大宗生产资料流通脱媒分析框架及假说的提出

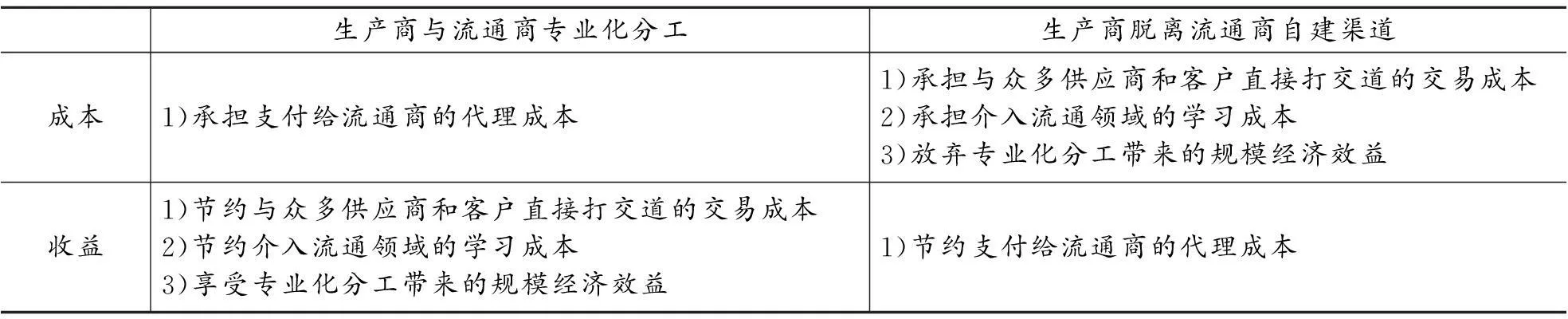

生产商对流通服务“买”与“做”之间的不同选择意味着不同的成本与收益组合(见表1)。如果生产商决定向流通商购买专业化流通服务,就需要支付相应的佣金,这是流通服务的价格,也是生产商必须承担的代理成本。但如此,生产商也省去了与众多供应商和客户直接打交道的繁琐,可以将主要精力和资源集中于专业产品的生产上;相反,如果生产商决定自我提供流通服务,那么就必须腾出足够的精力和资源学习流通技术、配置相关资产,并亲力亲为处理与供应商和客户之间的关系,当然,这同时也节省了一笔原本应支付给流通商的代理成本。

表1 生产商不同决策的成本与收益比较

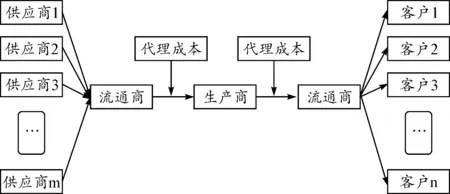

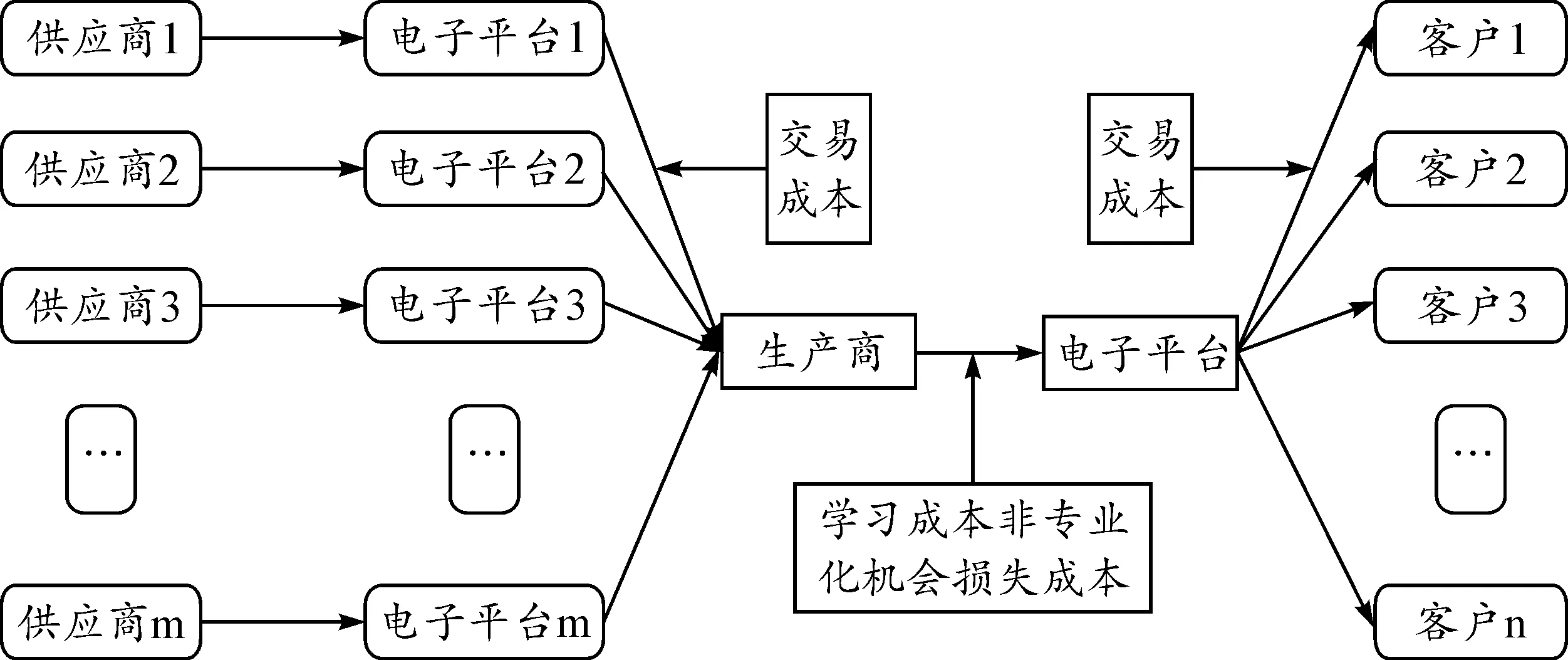

单从成本支出的角度看,生产商对流通服务“买”与“做”的决策过程实际上就是对“代理成本”与“交易成本+学习成本+机会损失成本”大小的权衡过程(见图1和图2)。如果前者小于后者,说明现有渠道的流通效率较高,生产商更倾向于购买流通商的专业化服务;如果前者大于后者,则说明现有渠道的流通效率不高,生产商更倾向于脱离流通商转而自建渠道。

图1 生产商在流通媒介情况下的交易流程及成本支出

图2 生产商在流通脱媒情况下的交易流程及成本支出

假设在初始状态下,购买专业流通服务与自建渠道的成本相当,此时,生产商通常会维持原有选择,经济中流通商的规模与生产商自建渠道的规模处于一种平衡状态。直到技术进步与宏观经济变化所产生的创造性毁灭力量[29]打破了这种平衡,使两种选择的成本对比发生了明显分化:一方面,信息网络技术降低了生产商与供应商和客户直接沟通的交易成本;另一方面,信息技术、物流技术与供应链管理技术一起挑战了流通商的传统优势,使流通行业的进入门槛大幅降低,生产商自建渠道的学习成本也随之下降;最后,经济下行、产能利用率不足,降低了生产商拓展第三利润源的机会成本,如果所获收益能够在一定程度上弥补主业损失,那么机会成本甚至为负。而相比之下,大宗生产资料流通商的竞争优势和盈利模式却没有发生多少变化,面对生产商自建渠道的成本下降压力,传统流通商只得通过不断降低代理成本来求得生存空间。最终,实力弱小的流通商退出市场,实力强大者则通过规模扩张来弥补利润率快速下降的损失,维持微利状态下的庞大规模成为大宗生产资料流通商当前的生存状态。

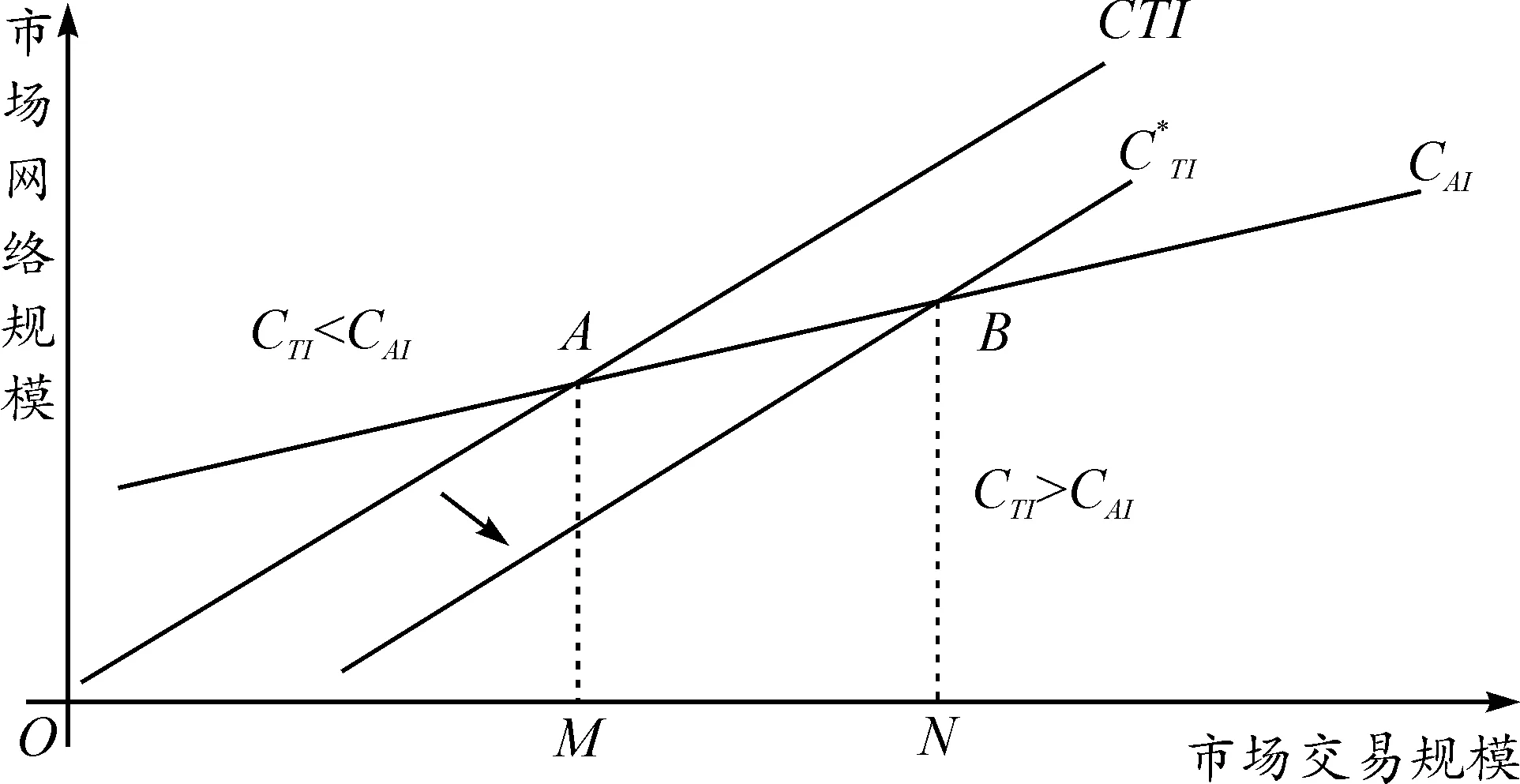

图3 生产商成本变化与传统流通的脱媒趋势

图3将外界力量冲击之下的大宗生产资料流通脱媒效应进行了模型化。图中,横轴代表市场的交易规模,纵轴代表市场的网络规模。CAI代表生产商将交易交由流通商完成所需支付的代理成本,CTI代表生产商自建渠道所需花费的总成本,由前文可知,它包括交易成本、学习成本和机会损失成本三个方面。

CAI与CTI相交于A点,也就是我们所说的初始平衡状态。在A点左侧,市场网络规模小、参与者少,交易可以在买卖双方之间较为容易地实现,此时自建成本小于代理成本,生产商选择自建渠道;在A点右侧,市场网络规模扩大、参与者增多,交易的复杂性和不确定性提高,流通商匹配撮合交易的优势开始显现,此时代理成本小于自建成本,生产商选择外购流通服务。对应着市场规模来看,当市场规模低于M水平时,流通商的出现只会提高交易双方的成本负担,但却不会增加任何收益,这使得流通商及其相关的代理成本变得多余;而当市场规模超过M水平时,交易的复杂性使得买卖双方对网络中各节点的监督和协调需求大大提高,此时由流通商来组织完成市场交易活动就是一个经济合理的选择。

由上述分析可知,现代信息技术、物流技术和供应链管理技术的发展,以及我国宏观经济的变化改变了传统大宗生产资料流通商的生存环境,其所承担的部分流通功能也逐步向生产商转移。这意味着,这种基于功能转移的流通脱媒实际上有助于改善流通渠道的整体效率,提升交易双方的福利水平。由此我们得到了一个有待检验的假说:

H0:当前发生的大宗生产资料流通脱媒现象,在一定程度上提升了生产商的绩效水平。

四、 实证检验

我们选取大宗生产资料生产商的利润指标作为反映企业经营绩效的被解释变量,选取大宗生产资料流通商的销售指标作为反映流通媒介程度的解释变量构建回归模型。在我国当前阶段,矿产品、钢铁、化工等大宗生产资料行业仍表现出较为明显的单一资本密集型特征,对研发和技术等因素的敏感性不强,这也是导致我国相关行业低端产品产能过剩的主要原因,因此,模型中还需要考虑企业资本投入方面的影响。另一方面,我国大宗生产资料行业的成长对投资驱动政策的依赖程度较高,加之其产品具有厚重长大的自然属性而不适合远距离运输,因此企业所在地区的经济增速对企业绩效的影响较大,故而模型中还有必要控制住地区经济增长因素的干扰。此外,基于大量已有文献针对我国不同所有制企业绩效差异的比较分析和理论解读,我们决定将企业所有制性质因素纳入模型。同时,我们也意识到企业自身的管理水平是影响企业经营绩效的重要因素,而这也将成为建模中的一个重要控制变量。综合上述考虑,我们最终确定了如下双向面板模型:

Yit=a0+β1lnXit+β2lnCAit+β3SEit+β4lnMCit+β5lnGDPit+μi+μt+εit

(1)

模型(1)左边的被解释变量Yit表示i省区t年大宗生产资料生产商的销售利润率;模型右边主要是解释变量Xit——表示i省区t年大宗生产资料流通商的销售额,以及四个主要控制变量——大宗生产资料生产商的固定资本投入(CA)、国有资本比重(SE)和企业管理支出(MC),以及地区经济总产值(GDP)。模型中的α和β是待估计参数,ui、ut和εit分别代表双向面板模型中的省际效应、年度效应和随机干扰项。

在《国民经济行业分类代码表》中,与大宗生产资料密切相关的流通行业分类为“矿产品、建材及化工产品批发”业。与此相对应,我们将工业分类中的“煤炭开采和洗选业”、“黑色金属冶炼及压延加工业”、“有色金属冶炼及压延加工业”、“化学及化学制品业”、“金属制品业”等12个行业的基础数据进行加总,得到各地区大宗生产资料生产企业的基本情况。*这种分别从工业和商业两端进行匹配的做法难免存在原始统计口径上的不一致,最理想的方案是从大型生产资料生产企业单方面入手,通过调查问卷获得其产品经由大型流通企业销售的比重,以此构建流通媒介变量,并利用计量模型来评价传统流通渠道变化对生产企业绩效的影响。这将是我们下一步实证研究改进的方向。模型中各变量所对应的数据全部取自2008-2013年度政府公开发布的统计资料。*从2008-2013年度的统计资料中可以得到关于2007-2012年份的统计数据。。生产企业的销售利润率、固定资产投资情况、国有资本比重、管理支出、流通企业的销售情况,以及各地区的GDP水平分别来自于相应年份的《中国工业统计年鉴》、《中国贸易外经统计年鉴》和《中国统计年鉴》。于是,我们得到了一个涵盖全国30个省区,连续6年(2007-2012年),共180个观测点的面板数据集。*由于西藏在某些年份的指标数据缺失,因此我们将其从原始数据集中剔除。

利用Stata10.0软件,我们首先在混合OLS(Pooled OLS)、固定效应(FE)和随机效应(RE)三种估计模型中进行选择,然后对相关参数进行估计,具体结果见表2。

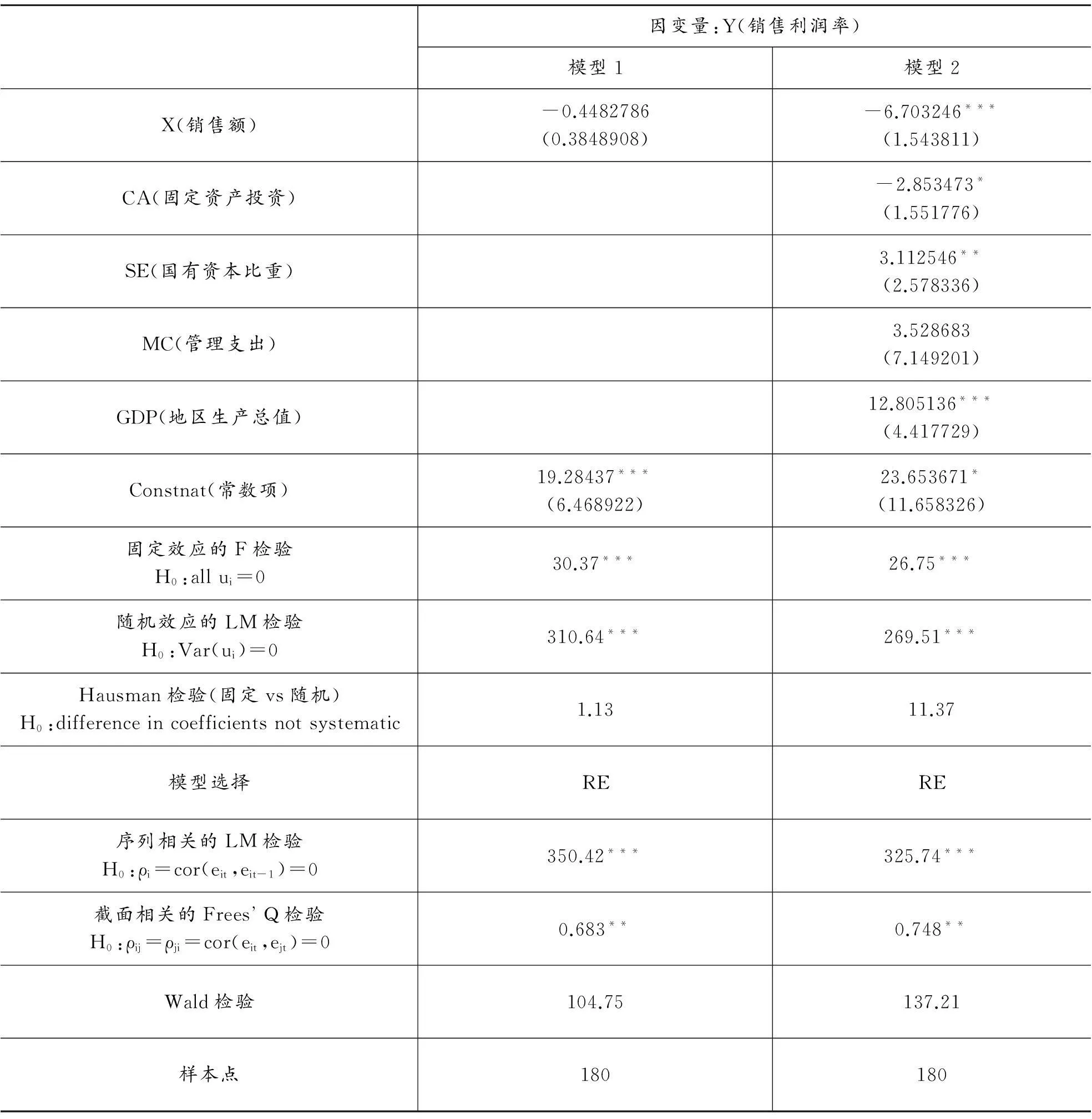

表2 流通媒介对生产企业经营绩效影响效应的检验结果*限于篇幅,我们没有给出年度虚拟变量的回归结果。

注:括号内的数字为标准误。***、**和*分别表示在1%、5%和10%的水平上显著。

在模型1中,我们仅估计了流通媒介变量对生产企业经营绩效变量的单因素影响,结果并不显著。在模型2中,我们控制住了生产企业资本投入(CA)、国有资本比重(SE)和管理支出(MC),以及地区经济总产值(GDP)四个重要因素的作用,结果发现,经由流通商销售的大宗生产资料每提高1%,生产商的销售利润率就会相应下降6.7个百分点,结果在1%水平显著,这在一定程度上支持了大宗生产资料的传统流通模式不利于提升生产商绩效水平的判断,解释了当前生产商具有强烈脱媒冲动的原因所在,本文的假说由此得到验证。四个控制变量中,企业固定资产投资、国有资本比重和地区生产总值的回归结果均符合当前我国经济发展的现实特征。其中,生产商的资本投入每提高1%,企业销售利润率就会相应下降近3个百分点,这从经验上印证了我国大宗生产资料产能过剩之下,企业非但无意减产,反而追加投资,集体陷入“期待同行退出而自己趁机占领市场”的“囚徒困境”状态,*《一吨钢利润仅1.68元17家钢企亏损近10亿》,中国新闻网,2012年08月30日。最终导致越过剩越生产、越生产越亏损的两难境地。生产商实收资本中国有资本的比重每提高1%,企业销售利润率相应下降3.1%,结果在5%水平上显著,这提示,在大宗生产资料领域推行混合所有制改革将有助于提升企业的绩效水平。地区GDP增长对生产商销售利润率的改善意义重大,前者每提高1%,后者就相应增加12.8个百分点,表明本轮经济增长依靠重化工业投资驱动的特征明显,经济刺激政策能够有效启动大宗生产资料的下游需求、提升企业的绩效水平。如我们所预料的,生产商管理支出对企业绩效的变化没有表现出明显的解释力,这主要是因为模型对企业管理水平变量的描述受制于数据资料的可获得性,而选取了含义较为模糊的企业管理支出,而较高的管理支出除了反映企业对管理的重视外,还可能表明企业管理效率的低下。

五、 结论

本文针对当前我国大宗生产资料流通领域出现的脱媒现象,结合流通商的传统竞争优势和盈利模式展开讨论。

在理论分析部分,我们将技术进步和宏观经济变动等因素纳入分析,构建了一个动态“交易成本-代理成本”模型。结果发现,技术进步和宏观经济变动等外界冲击降低了包括交易成本、学习成本和机会损失成本在内的渠道自建总成本,在代理成本不变的条件下,流通脱媒将是生产商的一个合理选择。在实证分析部分,我们利用来自中国大陆30个省区连续6年的面板数据,对本文的核心假说进行了检验。检验结果显示,流通商销售额的提高不利于生产商绩效的改善。这说明,首先,我国大宗生产资料生产商和流通商目前仍处于利益此消彼长的竞争博弈状态,以竞合博弈为基础的利益共同体尚未形成;其次,流通商在利用技术进步成果方面落后于生产商,传统流通模式没有取得实质性改进,致使代理成本下降速度缓慢,为流通脱媒提供了可能性。

本文的研究结论对大宗生产资料行业之外的传统流通商同样具有借鉴意义。在新经济环境下,流通商的传统优势已不足以支撑其参与未来竞争,所出现的流通脱媒现象与其说是对流通渠道的消灭,毋宁说是对流通渠道的变革,即流通渠道中的一些原本由传统流通商承担的功能向前或向后转移给了其他渠道成员。这说明,在当前旧平衡向新平衡过渡的关键阶段,流通商应重新思考自身的功能定位,既然由于信息通信技术的普及,流通商所拥有的实现商品所有权转移的传统功能受到了极大的削弱,甚至可能被厂商与客户之间商品所有权的直接转移所取代,那么,摆脱困境的最好办法就是,流通商及时调整自己的功能角色,充分挖掘与放大自身在流通渠道中的其他功能,如实物转移、信息转移以及资金转移等功能,建立新形势下渠道交易的实物集散中心、信息集散中心、支付交易集散中心等新型流通商业模式,促进流通重新归媒,并以此推动我国服务外包业的快速发展。

参考文献:

[1]高大虎.钢厂自建电子销售平台:自己产品搬上网[N/OL].现代物流报,(2014-06-30)[2015-01-20].http://www.cien.com.cn/html/Home/report/14062357-1.htm.

[2]李冰.宝钢全面启动自有船队建设降低海运成本[N/OL].北京商报,(2010-09-14)[2015-01-20].http://www.56885.net/news/2010914/229068.html.

[3]董立龙,李晓辉,杨翠霞.物流产业航母这里启航——开滦集团现代物流业跨越发展纪实[N].河北日报,2012-09-26(011).

[4]VANDERMERWE S,RADA J.Servitization of Business:Adding Value by Adding Services[J].European Management Journal,1988,6(4):314-324.

[5]REISKIN E D,WHITE A L,JOHNSON J K,et al.Servicizing the Chemical Supply Chain[J].Journal of Industrial Ecology,1999,3(2-3):19-31.

[6]INA DREJER.Service innovation:Do We Know it when We See it ? [R/OL].(2008-11-11)[2015-03-27] .http://6cp.net/downloads/Drejer1.pdf.

[7]BAINES T S,LIGHTFOOT H W,BENEDETTINI O,et al.The Servitization of Manufacturing:a Review of Literature and Reflection on Future Challenges[J].Journal of Manufacturing Technology Management,2009,20(5):547-567.

[8]NEELY A.Exploring the Financial Consequences of the Servitization of Manufacturing[J].Operations Management Research,2008(2):103-118.

[9]NEELY A.Why do Servitized Firms Fail?[J].Operations Management Research,2010,24(2):90-114.

[10]DATTA P.Intermediaries as Value Moderators in Electronic Marketplaces [R/OL]. European Conference on Information Systems,(2005-09-27)[2015-03-11]. http://is2.lse.ac.uk/asp/aspecis/20050047.pdf.

[11]KOTLER P.Marketing Management [M].New Jersey:Prentice-Hall,2000:172-177.

[12]宋则,常东亮,丁宁.流通业影响力与制造业结构调整[J].中国工业经济,2010(8):5-14.

[13]SAUER P,YOUNG M,TALARZYK W W.The Potential Impact of Emerging Communications Technologies on Distribution Channels[J].Journal of Direct Marketing,1989,3(4):28-38.

[14]MARUYAMA M.Japanese Distribution Channels:Structure and Strategy[J].The Japanese Economy,2004,32(3):27-48.

[15]TAPSCOTT D.The Digital Economy[M].New York:McGraw-Hill,1995:221-236.

[16]KALAKOTA R,WHINSTON A B.Frontiers of Electronic Commerce[M].Boston:Addison-Wesley,1997:215-220.

[17]卢锋.服务外包的经济学分析:产品内分工视角[M].北京:北京大学出版社,2007:73-74.

[18]王晓东.论我国工业品批发体系重构与完善[J].经济理论与经济管理,2011(7):99-105.

[19]SARKAR M B,BUTLER B,STEINFIELD C.Intermediaries and Cybermediaries:a Continuing Role for Mediating Players in the Electronic Marketplace[J/OL]. Journal of Computer Mediated Communication,(2007-06-20)[2015-04-13]. http://www.uky.edu/~bsstil0/oldclass/390-001/articles/cintermed/sarkar.html.

[20]SCHRAGE M.New IS role:Bypassing the middleman[J].Computer World,1997,31(2):35-42.

[21]STERN L,WEITZ B.The Revolution in Distribution:Challenges and Opportunities[J].Long Range Planning,1997,30(6):823-829.

[22]HAMMER M.The Myth of Disintermediation[N/OL].Information Week,(2000-05-30)[2015-04-08].http://www.cbpp.uaa.alaska.edu/afef/myth%20of%20 disintermedia tion.htm..

[23]李拥军.2012年中国钢铁产业集中度指标分析[J].冶金经济与管理,2013(4):10-14.

[24]OLSSON R,GADDE L E,HULTHEN K.The Changing Role of Middlemen-Strategic Responses to Distribution Dynamics[J].Industrial Marketing Management,2013,42(7):1131-1140.

[25]CHIRCU A M,KAUFFMAN R J.Reintermediation Strategies in Business-to-Business Electronic Commerce[J].International journal of electronic commerce,2000,4(4):7-42.

[26]FRAZIER G L.Organizing and managing channels of distribution[J].Journal of the Academy of Marketing Science,2000,27(2):226-40.

[27]霍景东,黄群慧.影响工业服务外包的因素分析——基于22个工业行业的面板数据分析[J].中国工业经济,2012(12):44-56.

[28]顾阳.力促“中国制造”迈向“中国服务”[N].经济日报,2014-08-07(6).

[29]约瑟夫·A·熊彼特.经济发展理论:对于利润、资本、信贷、利息和经济周期的考察[M].何畏,译.北京:商务印书馆,1990:35-37.

(责任编辑郑英龙)

The Disintermediation Effects on Bulk Production Material Industry under the Trend of Manufacturing Servitization in China

LIU Qing-yan1,2,3

(1.IndustryResearchCenter,ZhejiangTechnicalInstituteofEconomics,Hangzhou310018,China;2.SchoolofManagement,ZhejiangUniversity,Hangzhou310058,China;3.ResearchCenter,ZhejiangMaterialsIndustryGroupLimitedCompany,Hangzhou310006,China)

Abstract:Technology progress and the relevant economic and management variables are taken into the analysis framework in this paper to build a dynamic model of "transaction cost-agency cost" to depict the behavior rationality of the self-built channel by the manufacturers of bulk production materials. Then the provincial panel data of China from 2007 to 2012 are adopted to further test the results from the level of experience. The policy implications of this study are that in face of the impact of the new environment, the manufacturers have strong self-built impulses under the drive of interest, therefore the traditional intermediaries of bulk production materials should make efforts to reduce the agency cost and increase value added service to establish new competitive advantages by using the achievements of technology progress. Otherwise, service outsourcing in the field of bulk production material industry is not going to automatically happen under the guidance of the policy makers.

Key words:technological progress; disintermediation; bulk production material industry

基金项目:中国博士后科学基金项目“链式竞争环境下我国大型流通企业成长能力研究”(2014M551765);浙江省哲学社会科学规划课题项目“产业整合趋势下浙江流通企业成长路径研究”(14NDJC189YB)

作者简介:刘庆岩,女,助理研究员,管理学博士后,主要从事流通产业发展与流通企业成长研究。

中图分类号:F721

文献标识码:A

文章编号:1000-2154(2016)03-0013-09