外商直接投资的退出效应与绩效检验

2016-04-21宋炜

宋 炜

(西安建筑科技大学 管理学院, 陕西 西安 710055)

外商直接投资的退出效应与绩效检验

宋炜

(西安建筑科技大学 管理学院, 陕西 西安 710055)

摘要:文章摒弃了“从FDI进入研究东道国溢出效应”的传统思路,强调FDI退出对东道国的受益(贡献)情况。文章进一步利用2008-2013年间两位码分类的中国工业动态面板数据,估计了FDI退出对工业全要素生产率的效应。研究发现:FDI退出对中国工业绩效的影响呈现出显著的差异性,以追求研发创新和高端人才优势为战略动机的探索型FDI退出抑制了中国工业绩效的改善,而以国际分工和产业转移为投资目标的利用型FDI退出则有利于整体工业水平的提升,其对工业绩效改善的贡献呈递增之势。

关键词:探索型FDI;利用型FDI;退出效应;绩效检验

一、 引言

发展中国家的工业发展本质上是一个资本内生化的过程,引进外商直接投资(FDI)则是这一过程不可或缺的重要组成部分。在改革开放30多年的工业发展史上,中国通过参与国际价值链体系分工,以低成本为核心的外向型经济发展模式吸引了大量FDI,促进了对先进工业技术和现代工业组织模式的有效学习,工业竞争力由比较优势驱动向竞争优势驱动演变的趋势愈加明显,持续30年的高速追赶极大地缩小了与西方工业化国家之间的技术差距,最终使中国成为了世界第二大经济体。在世界银行看来,中国堪称“成功利用外资的典范”。

值得注意的是,随着中国经济逐步进入新常态化的发展阶段,工业资本丰盈度和创新能力的本质性改观使得中国工业品市场进入了相对饱和的状态。工业生产能力大大超过了市场需求,买方市场的形成导致企业之间的竞争日益激烈,利用FDI来打破行业和地区分割,促进资源从低效率部门向高效率部门流动的作用已经相对减弱,吸引外资与中国工业有限的外资规模市场之间的矛盾也日渐突出。传统的引资战略在一定程度上降低了FDI的溢出效应,造成有增长而无发展的局面[1]。在技术差距显著收敛的条件下,对FDI的过分依赖势必影响到中国工业结构升级以及在国际分工体系中地位的提升[2]。在这个意义上,如何通过FDI的退出促进工业结构升级,加快由工业大国向工业强国的转变显得至关重要。这一转变关系到中国工业是否能够提高产业核心竞争力,完善产业链条,实现工业结构由价值链低端向高端跃升。因此,探索FDI的退出对于中国工业结构升级、建设新型工业化国家具有深远的现实意义。

二、 文献评述与假说提出

(一) 文献评述

有关FDI退出的研究主要围绕三个视角展开:一是分析稳态技术差距条件下东道国贸易政策的特征与FDI退出的现状。Hübler(2011)[3]认为,在稳态技术差距条件下,先进技术作为无形产品向东道国转移,能够降低东道国企业的学习成本,减少不确定性风险。沿着这个思路,Tanaka和Iwaisako(2014)[4]在动态博弈框架下研究了南、北方国家之间的技术转移过程,结果发现,给定相同的资源成本,北方国家因后进技术的转移而提高了潜在先进技术的开发,南方国家通过接受北方国家的先进技术而提高了整体技术水平。二是考察母国与东道国之间的技术收敛变化对FDI退出的影响。Cuat和Fons-Rosen(2013)[5]在进行了大量经验验证工作后发现,只要跨国公司和东道国企业的禀赋结构相似程度足够高,且FDI累积规模和东道国产业发展规模能够随当期收益即时(Instantaneusly)调整时,跨国公司和东道国企业将无法并存。也就是说,随着母国与东道国之间的技术收敛,跨国公司和东道国企业并存的内点均衡解(Interior Equilibrium)逐渐呈现出非稳定性的特征,这种非稳定性的特征迫使跨国公司退出东道国市场。三是探讨和确定东道国政府在FDI退出机制中的角色。正如王军等(2013)[6]所观察到的那样,大部分国家的经济发展并没有沿着稳态的增长路径进行,尤其是对经济转型国家而言更是如此。在陈爱贞(2012)[7]看来,跨国公司往往通过“技术专利化、专利标准化、标准全球化”的方式对转型时期的东道国实施技术控制,竞争机制在给跨国公司带来重大战略利益的同时,对东道国企业的技术创新与竞争效应之间产生了严重的负面影响,这种负面影响被概括为“市场攫取”(Market Stealing)。虽然东道国政府通过鼓励政策以提高FDI的技术溢出效应,但是较低的边际成本使得跨国公司通过扩大市场来挤占东道国企业的市场份额。FDI在短期内利用降低跨国公司生产率的方式迫使东道国企业削减产量。东道国市场结构日趋寡断,阻碍了东道国企业内生技术的发展。

从文献回顾中可以看出,国内外学者从多个视角对FDI的退出问题进行了研究,取得了丰富的成果。但从研究的体系上看,基于市场博弈行为的代表性跨国经济部门中的FDI退出分析还缺少更进一步的深入研究。在研究的内容上,许多学者从政策环境、基础设施、产业结构等方面做了大量深入的分析,但涉及FDI退出效应的研究不多,且尚未形成明确的理论框架,研究结论也大相径庭,难以统一。鉴于此,本文摒弃了传统的“从FDI进入研究东道国溢出效应”的传统思路,强调FDI退出对东道国的受益(贡献)情况。通过构建FDI退出的两阶段博弈模型研究FDI在代表性跨国经济部门中的退出效应,为实施差异化引资战略提供理论依据。

(二) 假说提出

循着Kee(2015)[8]的思路,我们考虑一个由FDI组成的代表性跨国经济部门,在这个经济部门中有三个国家:一个是跨国公司母国(Chome),另外两个分别是东道国A(CAhost)和东道国B(CBhost)。这三个国家根据自身的资本收益率对FDI的进入和退出进行抉择,并决定是否将先进技术从母国向东道国转移。我们采用柯布-道格拉斯(Cobb-Douglas)生产函数来刻画代表性跨国公司i的生产函数:

Yi,t=Ai,tf(Ki,t,Li,t)eg(z)

(1)

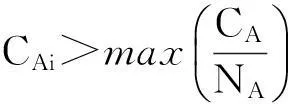

其中:Yi,t代表跨国经济部门中i国t时期的工业总产出,A代表技术进步系数, K为资本存量,L代表劳动存量,g(z)是影响总产出的各种因素的函数集合。不失一般性,我们认为跨国公司的技术水平普遍高于东道国工业,与东道国A和东道国B的工业相比,母国的跨国公司拥有较高的资本—劳动比率,东道国企业在生产过程中通过学习效应吸收FDI的技术溢出,两者之间的资本—劳动比率差距越大,学习效应的模仿成本越小。受到资本逐利性的影响,只要:

(2)

从方程(2)可以看出,母国的跨国公司为了追求最大化的资本收益率,会倾向于在东道国A或东道国B进行投资。也就是说,只要方程(2)成立,FDI在跨国经济部门中的流动有利于促进各个国家的工业经济增长。假设跨国公司欲向东道国A进行投资,*本文假定在规模报酬不变的情形下,跨国公司和东道国企业具有相同的生产成本函数。规模报酬不变是将柯布-道格拉斯(Cobb-Douglas)生产函数转换成密集形式时的假定条件。若东道国A市场上原有(NA-1)个公司,母国跨国公司进入东道国A市场后的公司数变为NA个,跨国公司会根据市场上的公司数量推断东道国A的反需求函数为:

(3)

(4)

跨国经济部门中FDI的退出遵循两阶段博弈过程:第一阶段,东道国A的工业技术处于稳定状态,其代表性公司通过学习效应不断提高资本收益率,跨国公司根据东道国A市场上的产品竞争程度决定预期利润。第二阶段,随着FDI的不断流入,母国资本收益率进一步提高,而东道国A的资本收益率则呈现出逐渐下降趋势。为了求得东道国A中代表性公司i的预期利润,应首先求解东道国A中代表性公司i的反应函数Ri,使得预期利润函数E(πAi)实现最大化,即:

(5)

方程(5)的反应函数为:

(6)

同理,从方程(6)可以得出东道国A中所有代表性公司的反应函数为:

(7)

东道国A中代表性公司的反应函数的交点即为纳什均衡。由此可以得出纳什均衡解为:

(8)

将方程(8)代入方程(4)得:

(9)

不失一般性,东道国B中代表性公司i的预期利润函数E(πBi)为:

(10)

也就是说,跨国公司将FDI投向东道国A的条件可以表示为:

(11)

可以看出,跨国经济部门中FDI的退出在第一阶段过程中是由东道国A工业品市场上的收益率来决定的。当E(πAi)>E(πBi)时,跨国公司倾向于将FDI投向东道国A,以探索与其现有资本收益率互补的全球性市场,籍此提升跨国公司的全球竞争力。在这一阶段中,FDI在母国与东道国A之间的流动不但促进了母国资本收益的最大化,同时还使得东道国A利用跨国公司的研发创新和高端人才提升了自身专有优势水平,这种“探索”意义上的跨国境投资有效地缩小了东道国与母国之间的技术差距。根据以上分析,我们提出有待检验的假说1:

假说1:随着跨国公司整体技术水平和对华投资总量的提高,以追求研发创新和高端人才优势为战略动机的探索型FDI的退出抑制了中国工业绩效的提升。

第二阶段中,随着FDI源源不断地进入东道国A,东道国A的资本丰盈度发生了显著改观,资本边际产出的下降使得后发利益增量*后发优势理论认为,当学习成本(Learning Cost)低于创新成本(Innovation Cost)时,存在后发利益(Late-Developing Advantage)。后发利益增量(创新成本与学习成本之差)是东道国经济增长的主要动因之一。递减的工业在进入领域、技术选择和成本结构上的优势丧失,进而形成了工业转型升级的倒逼机制[9]。在信息不对称的情形下,倒逼机制受到东道国A投资环境的不确定性与复杂性的影响,跨国公司向东道国转移已积累创新资源和研发能力以进一步攫取利润的行为迫使FDI交易成本迅速上升,因而是一种“利用”意义上的跨国境投资。这就意味着当方程(2)不成立时,FDI就会产生两种可能性:一种是FDI将会停止流入东道国A;二是跨国公司会寻找资本收益率较高的东道国B进行投资。在这个意义上,跨国公司是否选择东道国A继续进行投资取决于交易成本和资本收益率二者的对比。

(12)

假定东道国A和东道国B具有相同的初始要素禀赋,跨国公司将FDI投向东道国B就可以获得高于东道国A的预期利润。这意味着东道国B的边际产出大于东道国A,即:

(13)

YA,t=Ai,t(FDI,VA,t)f(KA,t,LA,t)eg(t×FDI,VA,t)

(14)

方程(14)中,VA,t是指不存在FDI时获得的希克斯(Hicks)中性技术进步时间趋势t条件下的控制变量。t×FDI表示仅由跨国公司FDI所导致东道国A的技术进步。在这个意义上,FDI的退出对东道国A工业总产出的效应可以表示为:

(15)

假说2:随着中国工业整体水平和资本丰盈度的大幅提高,以国际分工和产业转移为投资目标的利用型FDI的退出有利于整体工业水平的提升,对工业绩效的改善作用显著增强。

三、 模型与数据来源

(一)计量模型

FDI退出对中国工业绩效的效应在长期内是个动态的过程,现实的工业绩效既决定于当前因素也受到过去因素的影响。因此,计量模型需要在动态面板数据条件下构建。我们借鉴Hoderlein和White(2012)[11]有关动态面板数据模型方法,将方程(14)扩展为:

lnYi,t=α0+α1lnYi,t-1+α2FDI_exiti,t+βVi,t+γD+δi+εi,t

(16)

其中:lnYi,t表示行业i第t时期的工业绩效,lnYi,t-1表示行业i第t-1时期的工业绩效,FDI_exiti,t表示跨国公司在行业i第t时期的FDI的退出,Vi,t为一系列控制变量,D为一组虚拟变量,δi为非观测效应,概括了影响lnYi,t但又不随时间而变化的所有无法观测的因素。εi,t为时变误差,表示因时而变并影响着lnYi,t的那些无法观测的因素。

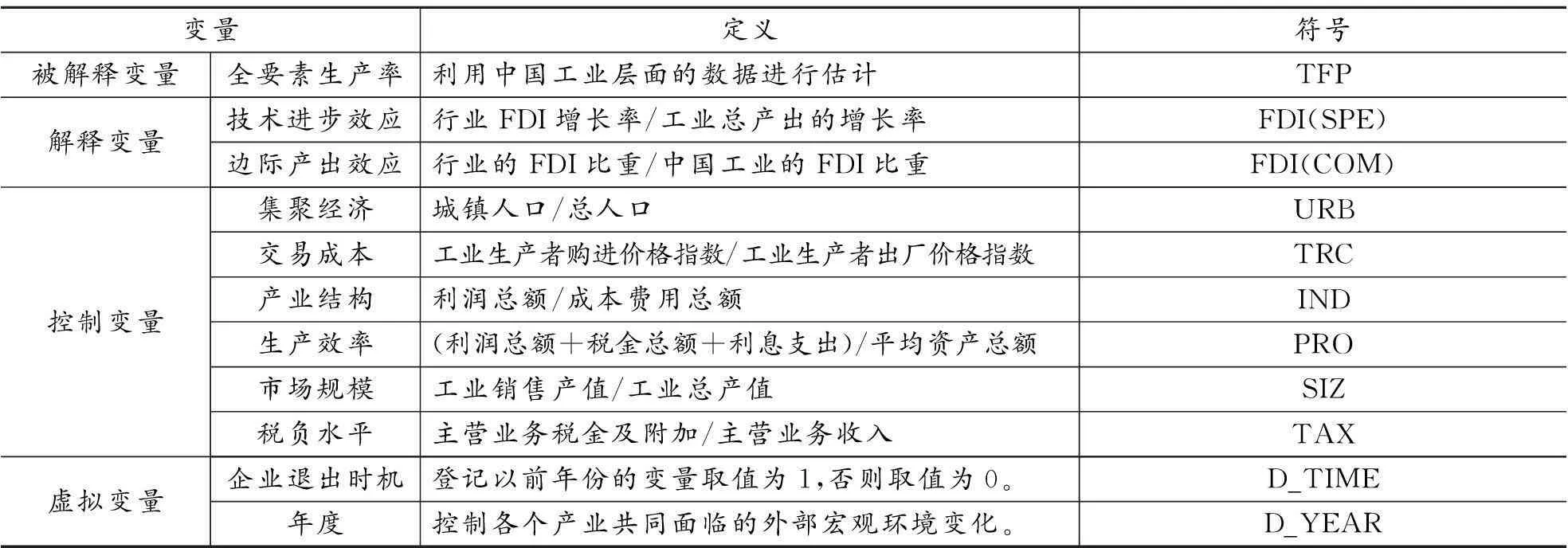

(二) 变量度量

1.工业绩效。衡量工业绩效的主要指标包括利润(生产)率和全要素生产率(TFP),由于后者客观地反映了除生产要素以外的由于技术进步导致生产率增长的综合绩效,因此成为最常用的指标。本文采用数据包络分析(DEA)的非参数Maimquist指数方法估计中国工业的TFP,*限于篇幅,本文未报告2008-2013年中国工业的TFP估计结果,感兴趣的读者可向作者索要。作为工业绩效的度量指标。

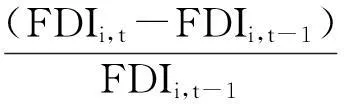

2.FDI的退出。由于直接衡量FDI退出效应的数据难以获得,我们利用方程(15)中的技术进步效应与边际产出效应共同刻画FDI的退出效应。Batisse(2002)[12]认为,技术进步效应主要由技术的专业化程度所决定的。我们参照Mihn(2004)[13]的做法,将方程(15)中技术进步效应的计算公式表示为:

(17)

Glaeser等(1992)[14]认为,边际产出受到市场竞争程度的影响,根据垄断优势理论,跨国公司只有在拥有相对于东道国企业一定的竞争优势的前提下才会进行直接投资。在不完全竞争的东道国市场上,虽然政府通过鼓励政策以提高FDI的技术溢出效应,但是较高的边际成本使得跨国公司通过FDI的退出以缩小其在东道国的市场份额。基于此,我们将方程(15)中边际产出效应的计算公式表示为:

(18)

lnTFPi,t=α0+α1lnTFPi,t-1+α21FDI(SPE)i,t+α22FDI(COM)i,t+βVi,t+γD+δi+εi,t

(19)

3.控制变量。Cantwell等(2010)[15]的研究表明,规模较大的跨国公司在实现一体化扩张的对外投资过程中,最为关心的因素主要有东道国的经济集聚性、交易成本、产业结构特征和市场规模等,而对于一些中小型跨国公司,其技术的先进性水平薄弱,产品的市场平均利润率较低,技术效益的滞后性与资本逐利性之间的矛盾使得这类跨国公司对东道国的生产效率和税负水平较为敏感。结合以上分析,本文的设定控制变量主要有:集聚经济(URB)、交易成本(TRC)、产业结构(IND)、生产效率(PRO)、市场规模(SIZ)和税负水平(TAX)。

4.虚拟变量。本文通过虚拟变量来控制退出时机(D_TIME)和年度(D_YEAR)的影响。退出时机反映了现有工业技术水平是否具备收敛优势,较早的退出时机意味着工业的技术水平拥有较大的收敛空间。本文根据跨国公司的行业变更历史,按照行业变更登记将退出时机分为两组,如果某一行业在2008-2013年间跨国公司的退出数量大于进入数量,则变量取值为1,否则变量取值为0。本文引入年度虚拟变量来控制企业共同面临的外部宏观环境变化。表1是主要变量的定义和符号。

表1 主要变量的定义和符号

(三) 数据来源

1.数据。本文采用2008-2013年间按两位码分类的中国工业的面板数据。按照《国民经济行业分类与代码》(GB/T4754-2002)的分类标准,全部工业共有39个两位码行业,但在其他采矿业中外资企业并无分布,故将其从样本中剔除,个别年份的个别变量有缺失的,取未缺失年份变量的均值。本文中的所有数据均来自《中国统计年鉴》《中国工业经济统计年鉴》《国际统计年鉴》《中国对外经济统计年鉴》和《中国外资统计》。经过处理后,我们得到的样本包括38个两位数码行业在6年内共计228个观察值。

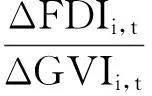

2.FDI类型的划分。本文利用FDI对中国工业经济增长的贡献度来划分FDI类型。张军(2002)[16]认为,FDI的类型是厂商对生产要素选择的结果,给定生产要素的初始禀赋,厂商必然选择边际贡献较大的FDI,边际贡献的最大化取决于资本产出效率。基于此,本文借助方程(20)划分FDI类型:

(20)

四、 计量分析结果

(一) 基本估计结果

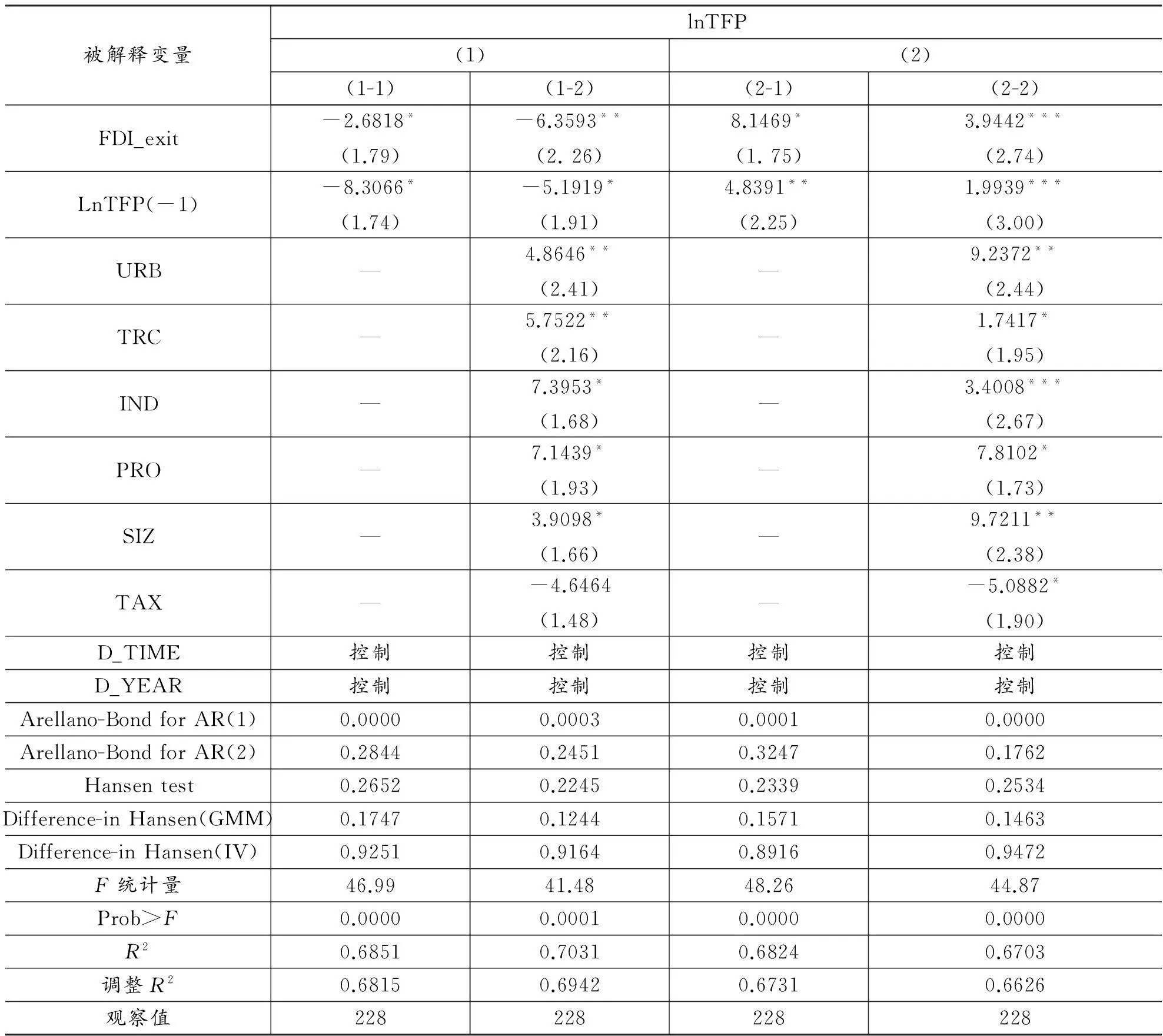

表2报告了方程(19)的估计结果。其中,列(1)和列(2)分别以探索型FDI和利用型FDI为解释变量的估计结果。在没有其他控制变量的影响下,列(1-1)和列(2-1)将FDI的技术进步效应、边际产出效应、资本和劳动均视为内生变量,其工具变量由差分滞后和水平变量(GMM)来构造。列(1-2)和列(2-2)引入其他控制变量,并在估计中将这些控制变量视为严格外生变量。从表2列出的Arellano-Bond二阶序列相关检验(Arellano-Bond for AR(2))来看,计量模型的残差不存在显著的二阶序列自相关,表明计量模型的SYS-GMM估计结果是无偏和一致的,意味着采用SYS-GMM对本文的模型进行估计是合适的。由Hansen test的p值可知,计量模型通过了整体工具变量有效性的Hansen过度识别约束检验,工具变量的选择是合理的。同时,Difference-in Hansen工具变量检验进一步表明,GMM类和IV类工具变量的检验是有效的,且计量模型的F统计量和R2都符合模型的基本预期,表明模型的设定是有效的,这为本文提供了更为可靠的参数估计结果。

表2 FDI退出影响工业全要素生产率的基本估计结果

注:(1)小括号内为t值。(2)*、**、***分别代表参数估计值在10%、5%、1%的置信水平上显著。(3)年度虚拟变量的参照标准为2013年。

根据表2提供的信息,在控制了退出时机(D_TIME)和年度(D_YEAR)虚拟变量后,我们发现:

当探索型FDI_exit每提高1单位,导致工业TFP降低2.6818%(在10%的水平上显著)和6.3593%(在5%的水平上显著)。也就是说,探索型FDI的退出对工业TFP提升具有显著的负向效应。把TFP的滞后一期项作为模型的解释变量时,变量的系数及绝对值都保持相对稳定,意味着探索型FDI_exit对中国工业TFP的效应是呈反比例线性变动的。从全球产业分工链的视角来看,战略资源与竞争能力的差异决定了探索型FDI的全球竞争优势并非只能在单一母国基础之上形成。当跨国公司母国缺少某些战略资源和竞争能力,且无法通过母国本土企业低成本、迅速地培育或获得时,跨国公司更倾向于在全球范围内攫取互补性资产和协同性资源,通过专用性资产的租金属性与已有的核心能力加以整合,提升具有垄断地位的战略技术水平,形成跨国公司独特的专有优势。这种专有优势主要表现为以追求“研发创新和高端人才”优势为战略目标,将先进技术研发的激励单元转向母国之外的子公司以获取世界性知识资源。在这个过程中,中国工业可以迅速累积高技术研发与应用的经验,缩小与世界前沿技术的差距,抓住新全球产业价值链未完全形成的有利时机,培育中国工业挤进新全球产业价值链高端环节。在这个意义上,探索型FDI的退出无助于中国工业绩效的提升。本文假说1得到了验证。

当利用型FDI_exit每提高1单位,导致工业TFP提高8.1469%(在10%的水平上显著)和3.9442%(在1%的水平上显著)。也就是说,利用型FDI的退出对工业TFP提升具有显著的正向效应。把TFP的滞后一期项作为模型的解释变量时,变量的系数及绝对值都保持相对稳定,意味着利用型FDI_exit对中国工业TFP的效应是同比例线性变动的。造成这种现象的原因是,随着经济全球化和世界经济一体化趋势的不断增强,国际分工越来越向广度和深度发展,利用型FDI的技术层次和资本含量偏低,工业资源配置效率相对较差,国际间要素的流动不能有效地将跨国公司的市场交易活动内部化,利用型FDI需要更多的信息成本、谈判成本和执行成本以适应中国工业不断提高的创新能力和技术水平。交易成本的上升使得利用型FDI在后发优势领域的技术选择和成本结构上的领先地位逐渐丧失,严重制约了中国工业的技术收敛空间,难以利用规模经济加速中国的工业化进程。从这个意义上看,交易成本的提高阻碍了中国工业的学习和赶超意愿,利用型FDI的退出能够降低内外资企业之间的交易成本,显著提升中国工业的TFP。本文假说2得到有力的支持。

(二) 稳健性检验

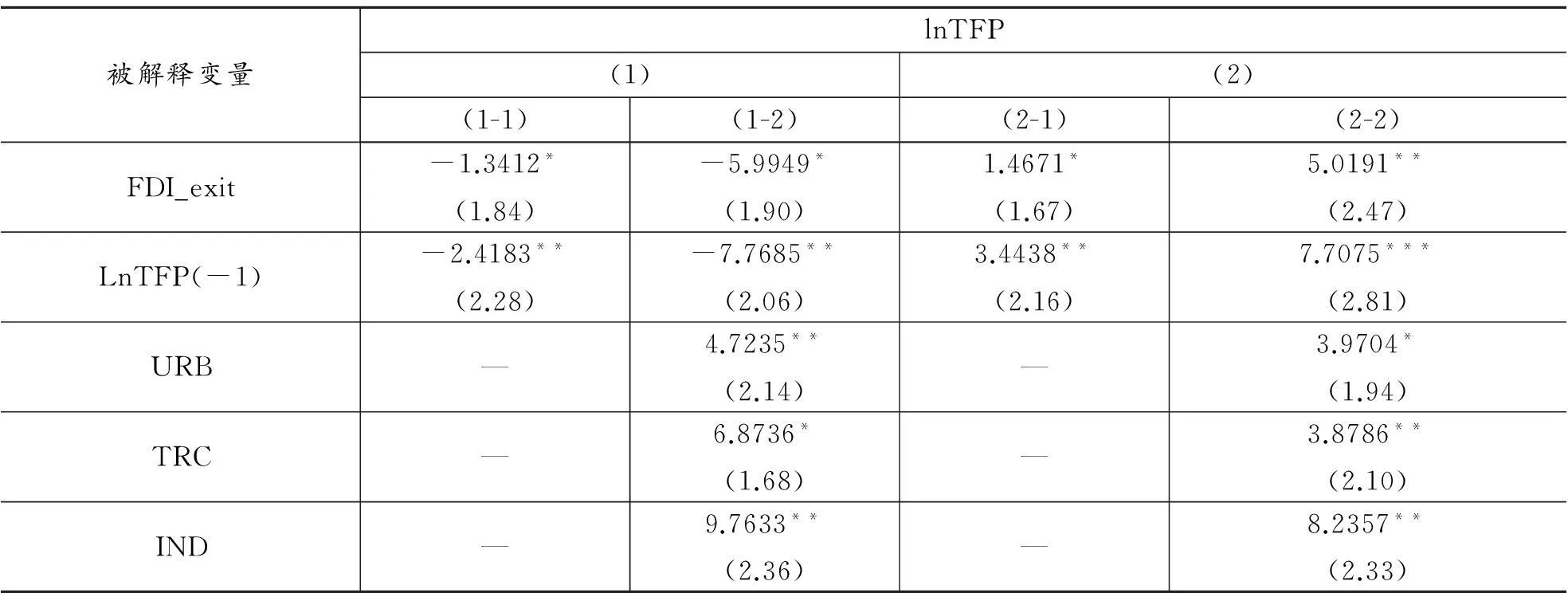

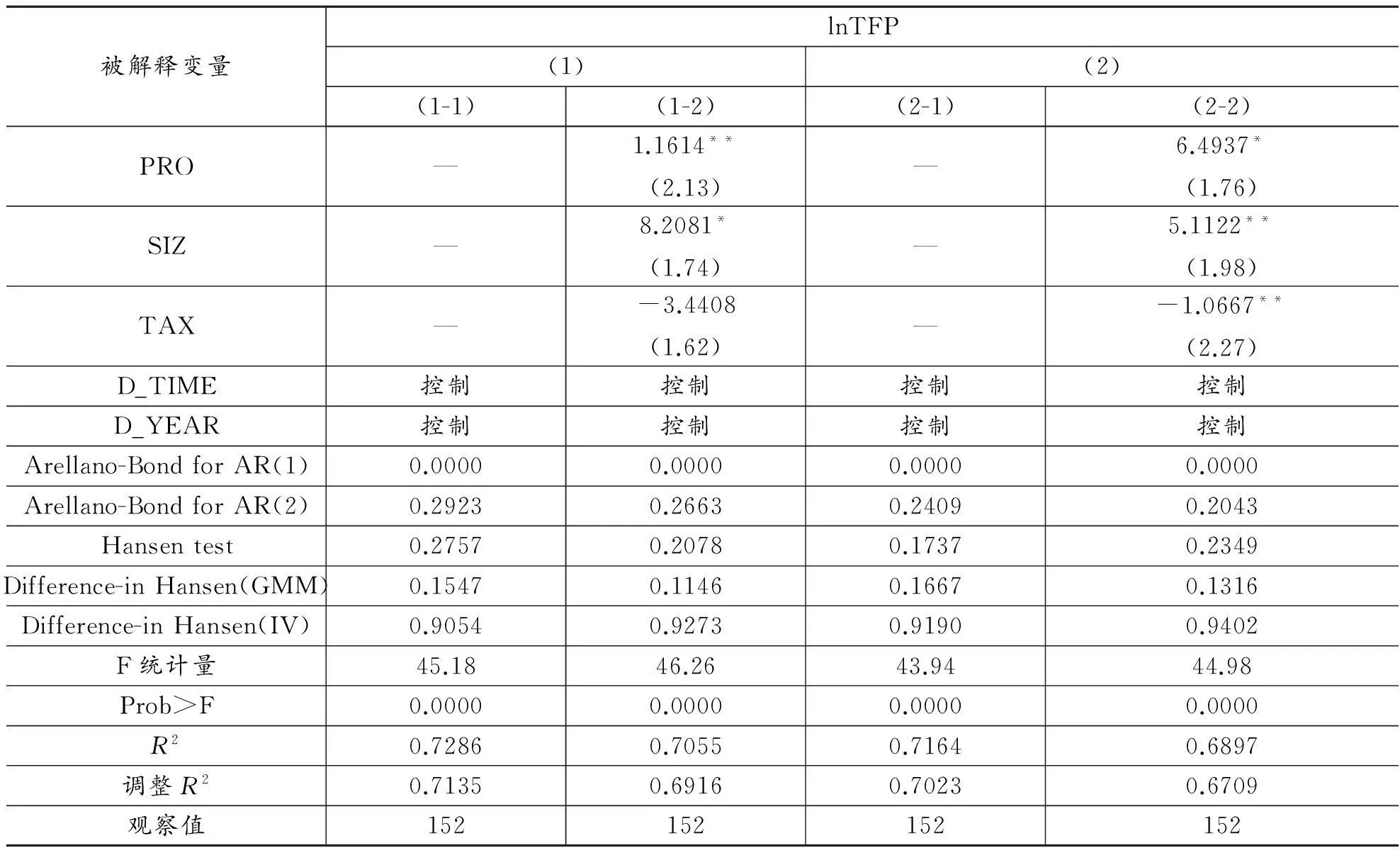

FDI的退出往往伴随着经济波动的变化而变化,显然会影响到工业绩效的显著性。考虑到计量模型可能难以控制短期经济波动对工业TFP的效应,我们用移动平均工业TFP作为被解释变量来消除短期经济周期的影响。我们以3年为一个周期*鉴于本文的数据样本仅有6年的观察值,我们以3年为一个周期进行移动平均计算,这样可以尽最大程度地保留数据样本。对样本中的工业TFP取移动平均值,解释变量则取各周期年份的平均值,利用所获得的新样本数据检验基本回归结果的稳健性(如表3所示)。

表3 FDI退出影响工业全要素生产率的稳健性检验结果

续表3

被解释变量lnTFP(1)(2)(1-1)(1-2)(2-1)(2-2)PRO—1.1614**(2.13)—6.4937*(1.76)SIZ—8.2081*(1.74)—5.1122**(1.98)TAX—-3.4408(1.62)—-1.0667**(2.27)D_TIME控制控制控制控制D_YEAR控制控制控制控制Arellano-BondforAR(1)0.00000.00000.00000.0000Arellano-BondforAR(2)0.29230.26630.24090.2043Hansentest0.27570.20780.17370.2349Difference-inHansen(GMM)0.15470.11460.16670.1316Difference-inHansen(IV)0.90540.92730.91900.9402F统计量45.1846.2643.9444.98Prob>F0.00000.00000.00000.0000R20.72860.70550.71640.6897调整R20.71350.69160.70230.6709观察值152152152152

注:(1)小括号内为t值。(2)*、**、***分别代表参数估计值在10%、5%、1%的置信水平上显著。(3)年度虚拟变量的参照标准为2011-2013年。

表3结果显示,以移动平均工业TFP作为被解释变量进行度量时,计量模型中变量系数的绝对值保持相对稳定,显著性没有发生实质性变化,表明计量模型的回归结果对样本的变化是稳健的。

五、 研究结论与展望

(一) 研究结论

本文从代表性跨国经济部门出发,通过构建FDI退出的两阶段博弈模型研究了FDI在代表性跨国经济部门中的退出效应,采用2008-2013年间按两位码分类的中国工业的面板数据估计了FDI退出对中国工业全要素生产率的影响。主要结论如下:

第一,随着跨国公司整体技术水平和对华投资总量的提高,以追求研发创新和高端人才优势为战略动机的探索型FDI的退出抑制了中国工业绩效的提升。研究发现:探索型FDI主要表现为以追求“研发创新和高端人才”优势为战略目标,将先进技术研发的激励单元转向母国之外的子公司以获取世界性知识资源。在这个过程中,中国工业可以迅速累积高技术研发与应用的经验,缩小与世界前沿技术的差距,抓住新全球产业价值链未完全形成的有利时机,培育中国工业挤进新全球产业价值链高端环节。

第二,随着中国工业整体水平和资本丰盈度的大幅提高,以国际分工和产业转移为投资目标的利用型FDI的退出有利于整体工业水平的提升,对工业绩效的改善作用显著增强。研究表明,利用型FDI需要更多的信息成本、谈判成本和执行成本以适应中国工业不断提高的创新能力和技术水平。交易成本的上升使得利用型FDI在后发优势领域的技术选择和成本结构上的领先地位逐渐丧失,严重制约了中国工业的技术收敛空间,难以利用规模经济加速中国的工业化进程,阻碍了中国工业的学习和赶超意愿。

(二) 研究展望

FDI的退出是一个涉及多因素的综合研究,本文尽管从代表性跨国经济部门出发,在两阶段博弈模型中对FDI的退出效应进行了分析,但仍存在一些不足之处,需要通过后续研究以便改进和完善。首先,本文没有考虑FDI的挤出效应对中国工业绩效的影响。事实上,随着内外资企业之间技术差距缺口的不断缩小,FDI的溢出效应也随之减弱。因此,把FDI的挤出效应纳入博弈模型,进一步考察FDI的退出效应构成了下一步的研究工作。其次,本文没有探讨FDI倒逼机制对工业绩效的影响。FDI的倒逼机制可以促进内资企业通过资本积累和技术改良以提高生产效率,有助于中国工业快速抢占全球产业价值链的高端位置,大幅提升综合竞争力。下一步,我们将通过构造一个更为全面的理论框架系统,研究倒逼机制下FDI的退出效应。

参考文献:

[1]CHANG S J.Multinational Firms in China:Entry Strategies,Competition,and Firm Performance[M].Oxford:Oxford University Press,2013:65-88.

[2]范黎波,郑建明,江琳.技术差距、技术扩散与收敛效应:来自134个国家技术成就指数的证据[J].中国工业经济,2008(9):69-76.

[3]HÜBLER M.Avoiding the Trap:The Dynamic Interaction of North-South Capital Mobility and Technology Diffusion[J].The Journal of International Trade & Economic Development,2011,20(3):401-427.

[4]TANAKA H,IWAISAKO T.Intellectual Property Rights and Foreign Direct Investment:A Welfare Analysis[J].European Economic Review,2014(67):107-124.

[6]王军,邹广平,石先进.制度变迁对中国经济增长的影响——基于VAR模型的实证研究[J].中国工业经济,2013(6):70-82.

[7]陈爱贞.下游技术标准受控对装备制造业自主创新的捆绑约束——基于中国通信设备制造业分析[J].经济管理,2012,34(4):29-38.

[8]KEE H L.Local Intermediate Inputs and the Shared Supplier Spillovers of Foreign Direct Investment[J].Journal of Development Economics,2015,112(1):56-71.

[9]GU S,LUNDVALL B A.China’s Innovation System and the Move Toward Harmonious Growth and Endogenous Innovation[J].Innovation:Management,Policy & Practice,2006,8(1/2):1-26.

[10]GROSSMAN G M,HELPMAN E.Endogenous Innovation in the Theory of Growth[J].The Journal of Economic Perspectives,1994,8(1):23-44.

[11]HODERLEIN S,WHITE H.Nonparametric Identification in Nonseparable Panel Data Models with Generalized Fixed Effects[J].Journal of Econometrics,2012,168(2):300-314.

[12]BATISSE C.Dynamic Externalities and Local Growth:A Panel Data Analysis Applied to Chinese Provinces[J].China Economic Review,2002,13(2/3):231-251.

[13]MIHN K H.An Analysis of Agglomeration Economies in the Manufacturing Sector of Korea[R].KIET Occasional Paper No.56,2004.

[14]GLAESER E L,KALLAL H D,SCHEINKMAN J A,et al.Growth in Cities[J].Journal of Political Economy,1992,100(6):1126-1152.

[15]CANTWELL J,DUNNING J H,LUNDAN S M.An Evolutionary Approach to Understanding International Business Activity:The Co-Evolution of MNEs and the Institutional Environment[J].Journal of International Business Studies,2010,41(5):567-586.

[16]张军.增长、资本形成与技术选择:解释中国经济增长下降的长期因素[J].经济学(季刊),2002,1(2):301-338.

(责任编辑毕开凤)

The Withdrawal Effects and Performance Test of Foreign Direct Investment

SONG Wei

(SchoolofManagement,Xi’anUniversityofArchitectureandTechnology,Xi’an710055,China)

Abstract:Instead of following traditional idea “studying the spillover effect of the host country from the starting point of FDI”, the withdrawal effect of FDI on the host country is emphasized in this paper. Further efforts are made to estimate the effect of FDI withdrawal on industrial total factor productivity by using the two-code classified dynamic panel data of China's industry from 2008 to 2013. The results reveal that the effect of FDI withdrawal on performance of China's industry show significant difference; the withdrawal of exploratory FDI whose strategic drives are to pursue R&D and innovation and seek high-end talents advantages limits the performance improvement of China's industry; however, the withdrawal of the utilization-type FDI whose investment objectives center on international division of labor and industrial transfer can help to improve the overall industrial level and has a tendency of progressive increase for the performance improvement of industry.

Key words:exploratory FDI; utilization-type FDI; withdrawal effect; performance test

中图分类号:F74

文献标识码:A

文章编号:1000-2154(2016)03-0035-11

作者简介:宋炜,男,讲师,经济学博士,管理学博士后,主要从事公司战略与现代产业演进研究。

基金项目:中国博士后科学基金面上项目“新常态下FDI的退出机制研究”(2015M582623);陕西省教育厅专项科研计划项目“不同来源地FDI对陕西高技术产业的溢出效应研究”(15JK1417);西安建筑科技大学人才科技基金项目“不同来源地FDI对陕西高技术产业的溢出效应研究”(RC1503)

收稿日期:2015-09-25