利维坦假说、财政分权与地方政府规模——来自2004-2013年的县级证据

2016-04-21蓝相洁

蓝相洁

(广西财经学院财政与公共管理学院,广西南宁530003)

[DOI]10.3969/j.issn.1007-5097.2016.04.016

利维坦假说、财政分权与地方政府规模——来自2004-2013年的县级证据

蓝相洁

(广西财经学院财政与公共管理学院,广西南宁530003)

[DOI]10.3969/j.issn.1007-5097.2016.04.016

摘要:在中国式财政分权背景下,省以下财政分权改革结合省内财政制度,参照“中央-省”的制度安排进行自行调整。文章从理论与实证层面对省以下财政分权与地方政府规模的关系进行了研究,研究结果表明:“利维坦假说”在中国并不成立;在地方官员“横财效应”机制和转移支付引发的“粘蝇纸效应”双重作用下,有效促进了地方政府规模的扩张。建议通过消除省内地方政府“双重援助依赖”、促进县级政府竞争提高工作效率的制度安排,抑制地方政府规模的膨胀。

关键词:利维坦假说;财政分权;转移支付;地方政府规模

一、引言

1994年的分税制改革以及随后的制度调整改变了财政体制的分配规则,形成了收入中央集权与支出地方分权的基本分配格局。据统计数据显示,1993年中央财政收入占全国总财政收入比重约为23%,而到2013年其比重上升为51.9%。经过1994年的分税制改革,地方财政收入在总财政收入中的比重迅速下降,由1993年的78.5%下降为1994年的44.3%,并且长期保持在这一水平。然而,地方财政支出在全国财政支出的比重却呈现相反的态势,由1993年的69%迅速上升到2013的80.2%。对于地方支出超过收入形成的差额(赤字)问题,在很大程度上是通过中央政府的转移支付予以解决。

省级及其以下的财政体制安排并没有在1994年分税制改革中做出明确规定,因此我国省级及其以下的财政体制都可以自主决定,只要不与中央财政体制的大方向相悖就行。对此,1995年的《中华人民共和国预算法实施条例》对财政关系进行了明确的授权:“县级以上地方各级政府应当根据中央和地方分税制的原则和上级政府的有关规定,确定本级政府对下级政府的财政管理体制”。从此以后,各级地方政府在各自管辖区域内有权自主决定财政收支的安排问题,其自身政策可能结合地方特点维护地方利益,在一定程度上给地方政府提供“财权的机动性”提供了可能,这在政策制度上给各级地方政府留下了一个缺口。也就是说,中国的财政分权改革主要触及中央政府和省政府之间的体制关系,参照“中央-省”的财政体制改革,各级地方政府的财政分权改革据此进行自行调整[1]。事实上,随着中央财政政策的集权化,使得省级及其以下各级政府把财政压力逐步转移到往下一级进行转移,地方各级政府均把部分财力向上集中,以便于进行财力调剂,由此造成了地方各级政府在纵向上同样存在财权逐步上收、事权和体制矛盾逐渐下移这样不对称的局面,最后难点和矛盾焦点主要集中在县乡这一层次。众所周知,1994年分税制改革以后,各级政府的纵向财政不平衡状况日益加剧,就是由财力纵向向上集中和事权纵向下放的政策作用所形成的局面,这就使得上级政府的财政转移支付来填补下级政府地方预算内支出相当部分的“空白”。笔者认为,由于省以下财政制度安排在很大程度上是有区别的,在这样的财政差异下省内财政分权对地方政府规模的大小实施的影响也就不一样[2]。在这种体制之下,省以下财政分权究竟有哪些差异?转移支付对地方政府行为产生的影响是什么?省以下财政分权对地方政府规模和行为又会产生什么影响?本文将利用县级面板数据对这些问题试图进行探讨。

二、文献回顾

财政分权已经成为国外学者研究的热点议题,主要是因为财政分权已经成为世界范围内财政改革的趋势,国外学者对这一问题进行了广泛而持续的研究,取得了丰硕的研究成果。Brennan和Buchanan (1980)提出“利维坦假说”以后,财政分权对地方政府规模的影响程度也就成为学者感兴趣的话题[3]。如Oates(1985)、Marlow(1990)等国外学者就此问题进行了持续探讨[4-5]。Buchanan与Brenan(1980)提出“利维坦假说”的概念,视政府为追逐税收收入极大化的主体作为假设条件,认为财政分权这一趋势是引发政府间开展税收竞争的主要动力,其通过吸引投资规模以求增加自身财政收入,从而逐步加大投资,最终有效约束了政府的行为动机取向,得出地方政府规模在很大程度上受到财政分权有效约束的这一论点[3]。相反,Oates却并不同意这一结论,他认为财政分权会使政府加大提供相同公共服务水平的支出,从而使政府支出规模经济出现损失,与此同时,地方政府容易受地方选民偏好的影响,从而使得地方政府规模的扩张受到选民偏好多样性的推动,使得选民对地方政府扩张施加较大的影响,从而间接影响了地方政府规模的大小[4]。Barhan(1998)和Mokherjee、Treisman(2002)的研究认为,财政分权日益增添了地方政府与私人部门之间的接触几率,而利益集团也开始慢慢更加容易“引诱”地方政府的利益,从而在一定程度上平衡了财政分权与地方政府的关系。不过,这种影响作用在具体方向和程度上还难以确定[6-7]。

Oates(1985)的研究在经验分析方面具有开创性,他对“利维坦假说”进行了检验,并且采用了美国各州和43个国家的横截面数据进行分析,结果却显示财政分权的影响并不明显,最终也没有依据支持“利维坦假说”成立的证据[4]。而另一位学者Marlow采用的数据是美国1985-1990年的时间序列数据,得出的研究结论是财政分权对地方政府规模产生了明显的约束作用[5]。而Jin和Zhou(2002)将1995-2001 年32个国家的面板数据作为样本,经过反复检验,得出了财政收入和支出的分权同时影响了政府扩张的结论[8]。而在中国,地方政府规模如何受到财政分权的影响这一问题,目前研究文献还比较缺乏。其中,胡书东(2001)运用1953-1998年的经验数据对这个问题进行了计量研究,研究结果表明,由于受人口、资本等流动性因素限制,并且存在缺乏对地方政府行为的监督机制等缺陷,地方政府规模的膨胀反而没有受到财政分权的作用影响[9]。而苏晓宏、王文剑(2008)则利用了1996-2007年省际面板数据进行检验,得到的推论是地方政府规模的扩张受到了中国财政分权的直接推动。两位学者均认为“利维坦假说”在中国难以成立,主要因为缺乏“用脚投票”和“用手投票”两种作用机制、地方政府扭曲财政行为等因素的影响[10]。

我国财政分权对地方政府规模的影响在不同地方可能在一定程度上存在差异,这可能是由不同地区间存在的巨大差异所导致,地域之间的经济环境不同,地方政府的经济政策不同,直接导致了财政分权对各地域影响力的偏差。部分学者对此情况进行了探讨。李婉利用回归分析所得出的结论是,由于不同地区经济发展的程度不同,财政支出分权对地方财政规模的扩张作用也不同,经济越发达的地区这种扩张作用越明显[11]。孙群力(2009)选取1978-2005年28个省的样本数据进行了实证研究,他认为由于不同地区之间的差异,中国财政分权对地方政府规模的影响也是不同的。综上所述,虽然以上研究最终验证了确实存在财政分权对地方政府规模影响程度的地区差别,但是都没有针对产生这种差异的根本原因进行阐述[12]。

对地方政府规模如何受转移支付这一因素的影响这一问题,Brenan和Buchanan(1985)提出了“共谋假设”,这个理论的出发点就是,中央政府和地方政府共同谋划,通过合作共同提高财政收入,使得地方政府达到收入利益最大化,最终增加财政支出从而使政府规模扩大。政府之间的收入共享和转移支付形成了政府间的共谋[3]。Grossman(1989)在Marlow研究的基础上作了深入分析,他着重分析了转移支付对政府规模大小的影响程度,认为政府规模的膨胀随着转移支付的增加而逐步扩大,两者呈正相关,相反,转移支付的缩减则不利于地方政府规模的发展趋势[13]。袁飞(2008)等学者分析了1994-2007年我国县级政府的数据样本,运用统计变量法,对在财政集权情况下增加转移支付对县级财政供养人口的影响程度进行了深入分析,总的来说,转移支付却引发“吃饭”财政对转移支付的强烈依赖[14]。刘亮和胡德仁(2009)两位学者通过对河北省35个县级政府的财政数据进行经验分析,研究结果表明,地方财政供养人口规模受到了上级财政转移支付的刺激而随之扩大[15]。

本文将在理论阐释的基础上,使用2004-2013年期间30个省(市、自治区)(西藏除外)的县级样本数据,运用计量方法对省以下财政分权、转移支付与地方政府规模的关系进行实证检验,考察“利维坦假说”在我国的存在性,并提出相关政策建议。

三、财政分权、转移支付与地方政府规模的理论分析

(一)财政分权对地方政府规模的作用机理

在传统分权理论中,财政分权不仅能够提升本地选民的政治参与热情,从某种意义上促使选民通过“用手投票”对政府行为带来一定积极影响,而且在一定程度上促使地方选民通过“用脚投票”即地区间的迁移对地方政府造成的威胁变得更加可信。这两种作用机制也就是“利维坦假说”成立的基础条件。对于我国的情况而言,传统分权理论所包含的作用机制并不符合中国的实际。我们知道,经济分权始终与垂直政治管理体制相联系,这就构成了中国式分权财政体制的核心内涵,在这种机制安排的影响作用下,中央政府根据现实情况,对地方政府行为进行政绩评估与考核,并且奖惩情况与考核挂钩,因而对地方政府的行为在一定程度上进行制约。这种高度集中的政治体制和相应的政绩考核,在很大程度上提升了地方政府官员“对上负责而非对下负责”的意识行为,导致“用手投票”的作用在一定程度上缺乏对地方政府规模扩张的约束性影响。此外,“用脚投票”机制作用的充分发挥也会因户籍制度以及较高的地区间迁移成本大打折扣。

在中央政府对地方政府的行政压力和职位晋升的刺激双重作用下,在中央政府的行政行为导向下,地方政府官员在一定范围内进行了潜在的职位竞争,这就形成了所谓的“职位晋升锦标赛”。以GDP为基础的“职位晋升锦标赛”是在中央政府利用经济增长为目标导向下逐步形成的,在这一进程中掺杂了一系列非正常竞争,通过这场锦标赛,可以了解改革开放以后政府激励与增长的原因。正由于这种行政治理模式,财政分权在一定程度上给地方官员“经济分权”,使地方官员能够充分发挥主观能动性,利用政府威信力影响市场行为,达到经济增长的目的,这就成为政府官员通过竞争获取有利职位的手段。客观上,把GDP指标作为各地方官员政绩考量的主要标准,这一标准相对于其他考量指标更富有量化的特性。但是,因为我国各个区域自然环境、社会文化等各方面存在着很大差别,用GDP作为主要的绩效考核指标依然不符合实际。在一些经济发展落后、经济条件较差的地方,地方政府官员由于这些客观原因,其所做的贡献没有明显的成效,其努力程度常常难以被发现,致使这些地区的地方官员虽然做出很多工作,但却在“职位晋升锦标赛”的环境下仍然缺乏比较优势。所以,对这些地方官员来说,无论是谋求职位晋升还是留任现职,他们都可以选择追求形象工程、经济增长以外的其他政绩,以便给上级留下良好印象,以避免他们在经济增长方面处于劣势。一各典型的例证是,一些财力有限的落后地区,仍然乐意花大笔资金集中精力塑造“形象工程”。在“职位晋升锦标赛”这种激励机制下,在不同职位竞争环境下造就了地方政府官员政绩行为的异化,这也为财政分权在不同地方政府规模的影响存在地区差异提供了条件[16]。

(二)“利维坦假说”在我国的适应性条件

根据“利维坦假说”,财政分权和地方政府规模两者之间的内在关联是以两个重要的作用机制作为前提条件,那就是“用手投票”和“用脚投票”,前者是指在很大程度上通过财政分权提高该区域选民的政治参与热情,通过这种参与机制,利用选票限制地方政府规模的扩张;后者是指在利维坦模式里,政府会通过竞争来增加其财政收入,地方政府也会竞相降低税收税率,最终通过提高政府支出效率,来解决选民地区间自由迁移的状况,这样政府无法自由扩张其规模[17]。但是,“利维坦假说”的两种作用机制在我国受到了一定限制。

一方面,“用手投票”的基础是地方民主选举的顺利实施。在我国的情况不一样,地方政府对上级部门负责,并直接听命于上级政府,而不是上级政府对下级政府负责。地方政府规模受用手投票机制的约束作用非常有限,也是由于地方选举制度的缺失所造成的。其次,不同的税率基准与选民在辖区间的自由流动形成了“用脚投票”的机制。由于中国现行户籍制度的束缚,居民在地区间很大程度上不能自由迁移,人口的流动性受到了极大限制。目前中国人口的流动对于约束地方政府规模没有什么效果,究其原因主要是人口流动的主要目的在于个人追求经济利益,而非是应对公共商品和地方税收的直接反应。

另一方面,一般情况下我国地方政府对资本等流动性税基非常关切。政府间吸引投资竞争主要源于政府的两大考核标准,即GDP和不同的“标尺竞争”。但是,在分权制度的驱动下,省级政府常常限制经济活动的省级流动以获得更多经济利益,在这样的经济管制压力下自然就减少了各省之间的竞争,通常所称的“俱乐部效应”正是对这种情况的最好阐释。相反,县级之间的经济活动自由流动促成了县级政府之间的竞争。由此可见,很难确定地方政府规模受到资本在省际和省内的流动性差异以及税基的“用脚投票”机制的约束效果。

中国的财政分权改革主要触及中央政府和省政府之间的体制关系,参照“中央-省”的财政体制改革,各级地方政府的财政分权改革根据这种模式进行自我调整。笔者认为各级地方政府的财政政策有所不同,这种差异在一定程度上就会导致财政分权对地方政府规模影响程度不一。

四、实证分析

(一)分析框架、变量设定与数据来源

本文借鉴Oates(1985)和Joulfian和(2010)的分析方法构建以下模型框架:

在分析模型中,把GOVSIZE代表县级政府规模的大小。需要说明的是,这里是从财政支出的角度来说明政府规模的大小,以往文献一般是采用地方政府财政支出占地方GDP的比重进行判断的,本文计算预算内支出与预算外支出的总和,并计算其在该地区GDP的比例进行判断,当然这一指标反映政府一定程度的实际经济运作能力。同时,这里还考虑到地方政府的财政支出结构问题。CONSTRUCT代表基本建设规模,这里的基本建设规模用基本建设支出占该地区GDP中的比重进行测定;PUBBLICS⁃ER代表公共服务规模,公共服务规模采用科学、教育、文化财政支出占该地区GDP中的比重进行测定;GOVERN代表政府消费规模,政府消费规模用行政管理支出占该地区GDP中的比重进行测定。

以往文献建构财政分权指标存在不同的看法,这里用FD代表财政分权程度,以已有学者研究为基础,采取地方政府财政预算内支出的人均指标进行测定,从而更好地反应实际的财政分权程度。财政转移支付是政府间财政关系的重要影响因素,因此,这里将转移支付这一变量纳入研究范围,充分考虑中央政府对省的转移支付(TRANSFER1)和省对县的转移支付(TRANSFER2)这两个变量,前者用省级政府从中央政府获取的转移支付额在本级政府财政总收入中所占的份额来表示;后者用县级政府从省级政府获取的转移支付额在本级政府财政总收入中所占的份额来表示。

本文还会考虑一些其他控制性变量,主要是为了避免由于遗漏变量而造成参数估计偏差。按照“瓦格纳法则”的原理,本文还考虑到城市化程度和县级人均GDP这两个可控变量,城市化水平就是城镇人口所占总人口的比例,用URBAN用表示,人均县级生产总值用GDPP表示。此外,MINORITY表示各县少数民族人口总量占总人口数量的比重,目的是为了能够更好地捕捉到人口构成的异质性。

本文所使用的是县级样本数据,主要来源于全国地市县《统计年鉴》和《财政年鉴》的相关数据。这些数据包括了2004-2013年全国2 300多个县市区的经济和财政统计数据。由于缺乏西藏的有关数据,这里没有考虑西藏的实际状况。本文也没有考虑相应的市辖区,主要原因是市辖区与县和县级市的可比性比较差。另外,我国的行政区划在这一时期也有所调整,针对此变动情况,本文将以2010年行政区划作为基准,对各个县和县级市的行政隶属关系进行重新调整,并根据各地区行政区划相关历史资料,对已变更为市辖区的县和县级市进行替换。此外,本文以上述统计年鉴为依据,适当增加了该区域人口数量、面积大小和所辖行政单位数量等有关数据。由此,本文最后所使用的数据就是以2004-2013年间全国除西藏外的30个省、市、自治区1 179个县级数据作为面板数据。

(二)检验结果分析

通过对OLS以及固定效应的综合分析,可以发现,模型中OLS估算值存在有偏性和非一致性。如果考虑包含个体与时间的固定效应,测算结果就发生了较大变动。但是,虽然考虑了个体和时间固定效应,但却无法解决本身存在的内生问题。因为个体因素带来的整体变化幅度很大,因此由于遗漏变量问题而造成对固定效应模型的估算结果产生了较大偏差。对于这种情况,本文使用工具变量方法进行解决。表1分别列出了2SLS和HAC-GMM的估算值。GDP和URBAN在两个模型中各自作为内生变量,使用了Cluster进行矫正。通过Hansen过度识别检验,从总体来看,2SLS和HAC-GMM的估算值对其内生变量的检验存在有效性。

从表1的检验结果分析来看:其一,因为地方政府规模受到省以下财政分权的影响而相应扩大。综合人均GDP数据和城市化水平变量的回归结果进行分析可知,地方政府规模随着地方经济水平的发展显示出扩大的态势。将地方政府的运营效率作为控制变量,由于地方政府参与了较多的经济发展事务,地方政府的运营效率下降了。这种情况在表2的回归数据中也有所体现。其二,地方政府规模也伴随着省以下转移支付比例的增加而逐步扩大,明显存在正相关的关系,这种正相关关系直接导致了政府转移支付的大小在一定程度上受到政府规模扩大的影响作用。另外,中央对省的转移支付也在很大程度上影响到相应的地方政府规模,两者也呈现显著的正相关。从MINORITY的数据统计分析结果可以看出,“双重援助依赖”对地方政府规模的影响作用是显而易见的。

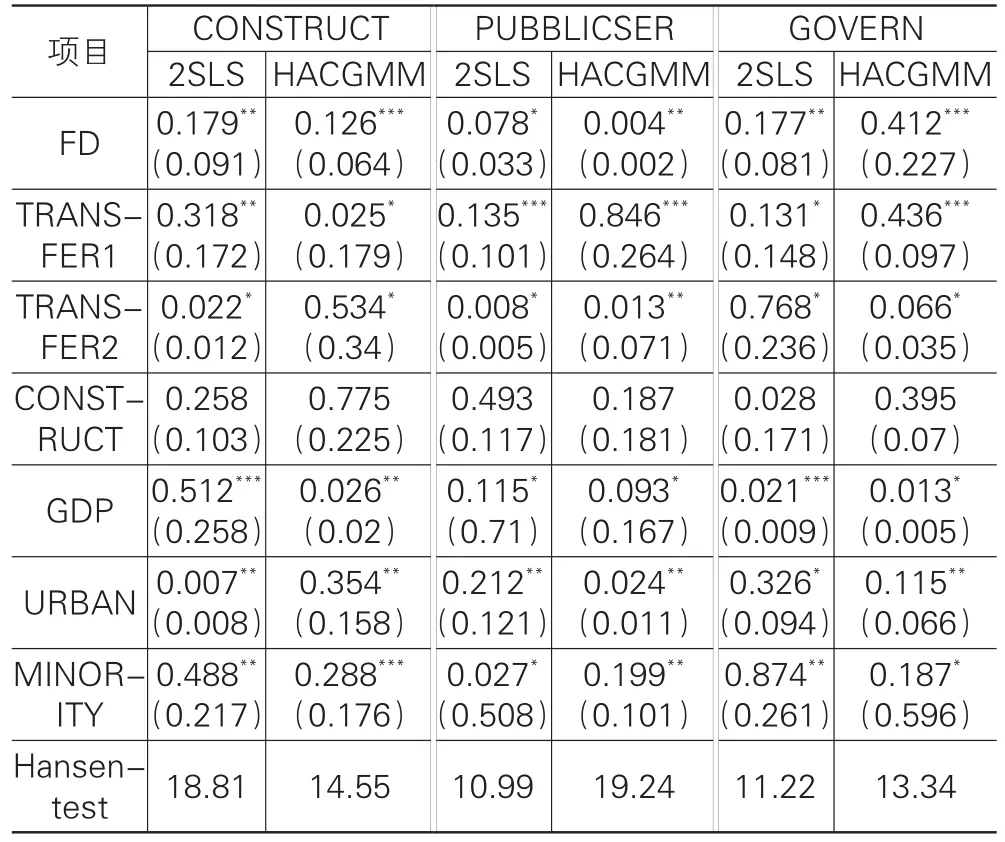

表1 基于县级数据的财政分权与政府支出结构

在以上分析的基础上,为了深入解释省以下财政分权、转移支付对政府规模大小的影响程度,下面考察县级财政支出财政分权、转移支付的具体反应情况。这里把地方政府自身消费规模(GOVREN)、公共服务规模(PUBBLICSER)和基本建设规模(CON⁃STRUCT)作为被解释变量,进行回归检验,检验结果见表2。由此可见,表1的结论可以在表2的相关统计结果得到进一步印证。

首先,地方政府自身消费规模(GOVREN)、公共服务规模(PUBBLICSER)和基本建设规模(CON⁃STRUCT)三个变量与地方政府分权程度FD呈现明显的正相关关系。由于省内财政分权对经济发展产生强烈的刺激作用,地方政府通过增加财政投入来提高经济增长量。由此,为及时筹措到资金,以达到加大财政支出的目的,政府规模相应扩大。此外,由于地方政府公共服务责任也在不同程度地增加支出,促使政府规模扩张。从以上分析结果可以看出,地方政府自身消费规模程度、公共服务规模程度和基本建设规模程度都与地方政府分权程度明显呈现出正相关关系,随着地方分权程度的加大,政府自身的消费规模程度、公共服务规模程度和基本建设规模程度都会出现明显的变化。

其次,存在“双重援助依赖”的地方政府也与财政分权表现出正相关关系。分权程度在一定程度上影响了政府收入来源程度和结构形式。转移支付的主要受益对象就是收入少、创收能力比较差的地方政府,而在“横财效应”(windfall effect)的作用下,地方官员对外部收入有着特殊的偏爱。另外,因为辖区选民并不是外部收入的直接来源,所以,辖区选民的偏好也并非是所有地方官员在分配利用外来资金时所要考虑的首要问题[18]。“来源地原则”可以解释这一问题,可以说上级政府对地方政府所取得的当地税收收入进行分享,这也是为了鼓励地方政府增加税收的举措;但是,财政转移支付在很大程度上起到了“公共池”(common pool)的作用,这不完全符合来源地原则。与此同时,转移支付很有可能带来“粘蝇纸效应”的结果,地方政府为了追逐经济发展的政绩,政府在获得财政转移支付之后所出现的财政支出边际消费倾向,在多数情况下大于自有财政收入。因此,“双重援助依赖”的地方政府与省内分权呈现出明显的正相关关系。

表2 基于县级数据的财政分权与政府规模

五、结论及政策建议

(一)研究结论

在“利维坦假说”中,“用手投票”和“用脚投票”的作用机制在很大程度上决定政府规模扩张和省内财政分权之间的关系。以上分析表明,我国地方政府对资本等流动性税基非常关切,资本量变化会引起政府投资行为的方向性转变,这直接导致两个作用机制的适应性受到很大制约。地方政府为吸引资本投资开展激烈竞争,这源于以GDP为导向的考核制度以及地方政府之间的“标尺竞争”。不过,在财政分权的情况下,省级政府常常限制经济活动的省级流动以获得更多经济利益,在这样的经济管制压力下自然就会减少各省之间的竞争,导致出现“俱乐部效应”。相反,在省辖区范围内,因为县际之间的经济活动可以在地区间自由流动,县际政府竞争效应却可以得到充分发挥。因此,很难确定地方政府规模与地方政府行为受到资本在省际和省内的流动性差异以及税基的“用脚投票”机制的约束效果。

从本文实证研究可以发现,根据我国的现实情况,在省内财政分权的影响作用下,各级地方政府规模有所扩大,“利维坦假说”在我国并不存在,它并不符合中国的实际情况。中国财政分权这一改革主要涉及中央政府和省政府之间的体制关系,参照“中央-省”的财政体制改革,各级地方政府的财政分权改革根据这种模式进行自我调整,省内财政分权的体制安排又有所不同。具体来说,“双重援助依赖”的存在对地方政府规模的扩张有着重要的影响,一方面,因为“横财效应”的作用,地方官员对外部收入有着特殊的偏爱;另一方面,在“双重援助依赖”地区,转移支付在很大程度上引发“粘蝇纸效应”的后果,地方政府为了追逐经济发展的政绩,政府在获得财政转移支付之后所出现的财政支出边际消费倾向,在多数情况下大于自有财政收入。

(二)政策建议

针对以上情况,可提出以下政策建议:

第一,通过积极有效的政策措施约束地方政府行为,在实行转移支付前,必须着重考察地方政府近几年的财政状况,并对本级政府通过财政转移支付所得到外部收入的使用去向进行绩效评估,并根据历史情况考察其向上要求转移支付的行为动机,以此有效降低省内下级政府产生的“双重援助依赖”,防止“粘蝇纸效应”的后果。

第二,改变地方政府以GDP为导向的考核制度,使地方政府考核制度化、科学化,有效化解各地方政府吸引资本投资所引发的各种风险,降低地方政府之间“标尺竞争”的负面效应。

第三,通过制度安排建立县级政府的竞争机制,使得县级政府开展竞争符合实际,提高县级政府的运营效率,防止政府之间为了追求政绩开展盲目攀比竞争以及地方政府规模由此带来的过度扩张,最终形成各级地方政府良性发展的新格局。

参考文献:

[1]宁家耀,吴明.省以下财政分权、转移支付与地方政府规模——对中国县级数据的分析[J].当代经济管理,2012(4):66-69.

[2]李丙红.财政分权、转移支付与县级政府人力规模增长的灰色关联分析——基于湖南省[J].四川行政学院学报[J].2012(5):13-17.

[3]Brernan G,Buchanan J M.The Power to Tax:Analytical Foundations of a Fiscal Constitution[M].Cambridge:Cam⁃bridge University Press,1980:197-217.

[4]Oates W.Searching for Leviathan:An Empirical analysis[J].American EconomicReview,1985,75(6):748-757.

[5]David Joulfaian,Michael L Marlow.Government Size and Decentralization:Evidence from Disaggregated Data[J].Southern Economic Journal,1990(4):1094-1102.

[6]Bradhan P,Mookherjee D.Expenditue Decentralization and the Delivery of Public Services in Developing Countries[R].CIDER Working Paper,1998.

[7]Treisman D.Decentralization and the Quality of Govern⁃ment[J].Department of Political Science,2002(10):38-42 .

[8]Jing Jin,Hengfu Zou.How does fiscal decentralization af⁃fect aggregate,national and subnational government size[J].Journal of Urban Economics,2002,52(5):270-293.

[9]胡书东.经济发展中的中央和地方关系——中国财政制度变迁研究[M].上海:上海三联书店,上海人民出版社,2001:103-123.

[10]苏晓红,王文剑.中国的财政分权与地方政府规模[J].财政研究,2008(1):44-46.

[11]李婉.财政分权影响地方财政规模的地区差异研究[J].北方经济,2008(1):66-67.

[12]孙群力.地区差距、财政分权与中国地方政府规模[J].财贸经济,2009(7):56-59.

[13]Grossman P.Fiscal decentralization and governments Size An extension[J].Public Choice,1989,62(10):63-69.

[14]袁飞,陶然,徐志刚,等.财政集权过程中的转移支付和财政供养人口规模膨胀[J].经济研究,2008(5):70-80.

[15]胡德仁,刘亮.地方政府对基本公共服务投入努力程度研究——以河北省各地区农村小学教育投入为例[J].湖北经济学院学报,2009(3):60-65.

[16]谢乔昕,孔刘柳.财政分权、地方政府行为与地方政府规模——基于区域差异的视角[J].税务与经济,2011(4):8-12.

[17]孙琳,潘春阳.利维坦假说,财政分权和地方政府规模膨胀[J].财经论丛,2009(3):15-22.

[18]李婉,江南.中国式财政分权与地方政府财政支出规模的膨胀——实证检验“利维坦”模型在中国的有效性[J].当代财经,2010(6):26-27.

[责任编辑:余志虎]

Levitan Hypothesis,Fiscal Decentralization and Local Government Size

—Evidence from County-level Data from 2004 to 2013

LAN Xiang-jie

(School of Finance&Public Administration,Guangxi University of Finance&Economics,Nanning 530003,China)

Abstract:In the context of fiscal decentralization in China,fiscal decentralization reform below the provincial level,combing with the provincial financial system and referring to institutional arrangement of the“central and provincial”levels,makes self-adjustment.This paper conducts a study on the relationship between fiscal decentralization and local government size be⁃low the provincial level from the theoretical and empirical aspects.The study results show that“Levitan hypothesis”is not true in China.They effectively promote the expansion of local government size under the double effects of“windfall effect”of local officials and“flypaper effect”triggered by transfer payment.The paper puts forward policy suggestions to curb the expansion of local government size through institutional arrangement on eliminating“double aid dependency”of local government below the province level,and promoting the competition of government at county-level to improve work efficiency.

Keywords:Levitan hypothesis; fiscal decentralization; transfer payment; local government size

作者简介:蓝相洁(1970-),男(瑶族),湖南江华人,副教授,经济学博士,财政部财政科学研究所应用经济学博士后,研究方向:财政税收理论与政策。

基金项目:国家社会科学基金一般项目(14BJY042)

收稿日期:2015-07-16

中图分类号:F812

文献标志码:A

文章编号:1007-5097(2016)04-0088-06