节能量保证型模式下ESCO承诺节约成本估算

2016-04-21于凤光翟春安

于凤光, 周 君, 翟春安

(南京工业大学 土木工程学院, 江苏 南京 211816)

节能量保证型模式下ESCO承诺节约成本估算

于凤光,周君,翟春安

(南京工业大学土木工程学院, 江苏南京211816)

摘要:目前,节能量保证型模式下的节能服务公司(ESCO)对承诺节约成本的估算,均基于经验估计,常常与实际偏差较大。本文提出用蒙特卡洛方法测算能源成本节约量的不确定性,考虑将能源的价格波动性和节能设备运行的不确定性,模拟出承诺节约成本曲线,该方法可在以下两个方面为ESCO服务:(1)如果ESCO已经与用能单位约定承诺节约成本,则用该方法可评估出该约定的合理性;(2)如果ESCO尚处于投标阶段,则该曲线可作为ESCO确定承诺节约成本和业主超额分享比例的依据。

关键词:EPC;承诺节约成本;ESCO;不确定性模型;蒙特卡洛模拟

众所周知,合同能源管理(EPC)是既有建筑节能改造的一种有效方式,它包括节能效益分享型、节能量保证型、能源费用托管型等类型[1]。

在EPC发展的早期,因节能效益分享型是由节能服务公司(ESCO)进行全部节能投资,业主无需投入节能改造资金而受到业主普遍欢迎。然而随着业主节能意识的增强以及节能技术的发展,在过去的10年中,欧美EPC市场逐渐从节能效益分享型转换到了节能量保证型,从业主的角度来说,节能量的确定性越强,EPC项目的融资成本和交易成本就越低[2]。

与节能效益分享型相反,节能量保证型由业主投资,ESCO向用户提供节能服务并承诺保证项目节能效益。项目实施完毕,经双方确认达到承诺的节能效益,用户一次性或分次向节能服务公司支付服务费,如达不到承诺的节能效益,差额部分由节能服务公司承担[3]。在节能量保证型模式下,如果不能达到合同中承诺节能量的预期,ESCO就要对业主进行补偿,从而遭受损失。如果节能设备运行良好,超出承诺的节能预期,则业主和ESCO按照约定的比例共同分享超出的利润,所以合同中约定的承诺节约成本是在现有的现金流基础上使合同更好履行的关键,建立在估算基础上的承诺节约成本既不能太高也不能太低。

目前,节能量保证型模式下承诺节约成本一般由经验估算,极不准确。在EPC的实施过程中,承诺的节能量与实际的节能量经常偏离,从而给ESCO带来极大的经营风险。因此有必要研究一种科学的承诺节约成本估算方法,来为ESCO在合同谈判阶段(或投标阶段)确定每年承诺节约成本以及超出的节能量应该如何分享。

1估算方法选择

现代风险评估技术主要包括风险净现值法,实物期权方法和模拟方法等。其中,蒙特卡罗模拟是一种随机模拟方法,以概率和统计理论方法为基础,将所求解的问题同一定的概率模型相联系,用电子计算机实现统计模拟或抽样,以获得问题的近似解。该方法可以将诸多不确定因素考虑到模型中,从而优化合同[4]。除了风险估算,风险分配也是合同决策者在权衡采取对立还是合作的态度时要考虑的关键因素,而博弈论可以在不确定性和风险存在的情况下解决这类问题[5]。本文利用蒙特卡罗模拟建立随机模型并运用博弈论对承诺节约成本方案进行选择。

1.1成本节约估算

在概率论中,通常用随机过程来描述随机变量或者系统随着时间的变化而变化的过程。由于能源价格和节能量随着合同期的推移而随机变化。因此,建立两个随机模型分别来模拟能源价格和节能量,节能量以平均每年为计算基础。T表示时间指标集,T={0,1,2...N},每年能源节约量可以被看作是一个关于时间的离散函数{S(t):t∈T},对于任何一个特定的年份t,t∈T,该年能源节约成本等于当年的能源市场价格PE(t)乘以节约的能源数量Q(t)即:

S(t)=PE(t)Q(t),t∈T

(1)

1.1.1能源价格

dPE(t)=αE(t)PE(t)dt+σE(t)PE(t)dt

(2)

(3)

PE(t)=

(4)

由于GBM的特征,可用来模拟能源价格的变化过程,{PE(t),t∈T},在式(4)中输入t=0时的初始能源价格,即目前的能源市场价格PEO,每年价格漂移系数αE(t){αE(t):t∈T}和每年能源价格标准差系数σE(t){σE(t):t∈T},即可以通过蒙特卡洛模拟得出能源价格变化曲线。αE(t)和σE(t)会基于过去历史能源价格的变化而相应变化。

1.1.2节能量

在签合同之前,ESCO会对被改造建筑进行节能环境的评估,并据此决定选取哪种节能措施,然后业主和ESCO要对如何确定节能量达成协议。因此,尽管各个不同的节能项目的节能方法不尽相同,ESCO需要根据计算和经验合理地预测每年的节能量。估算的节能量的精确性取决于历史数据﹑经验估计的准确性以及对自然环境判断的准确性。所以,在实际估算中,估算值和实际值经常会产生偏差。

本节能量模型中做出2个假设:(1)ESCO有能力估计每年的节能量,包括预测节能设备未来的节能性能;(2)每年节能量的标准差系数{σQ(t):t∈T}相互独立。为了反映每年的节能效果及其不确定性,本文也采用风险中性的GBM模型来描述每年的节能量{Q(t):t∈T},见式(5)~(8)。

dQ(t)=αQ(t)Q(t)d(t)+σQ(t)Q(t)dWQ(t)

(5)

(6)

(7)

(8)

1.2利润分享结构

1.2.1利润差异的定义

引入一个新的变量利润差异,并建立利润分享模型,来评估EPC项目中业主和ESCO的盈利能力。假设:在合同订立阶段所有的投资都一次性支出,且没有额外的投资活动。因此,无论实际节能量比承诺节能量高出或者低出多少,项目成本是个固定值。此时,实际利润等于实际节约成本减去项目的初始一次性投资,见式(9)。

实际利润=实际节约成本-项目投资

(9)

初始预期项目利润等于承诺节约成本减去项目投资,见式(10)。

初始预期项目利润=承诺节约成本-项目投资

(10)

如上式所示,既然项目成本相同,实际利润和预期利润的差异就表现在实际节约成本和预期节约成本的差异,利润差异就可以用式(11)来表示。

利润差异=实际利润-预期利润=实际成本节约-承诺成本节约

(11)

如果实际节能量超过承诺节能量,实际节约成本大于承诺节约成本,则利润差异是正的。业主和ESCO以某个比例共同分享多出的利润,其利润差异分别见式(12)和(13)。

业主的利润差异=总利润差异×业主分享比例=(实际节约成本-承诺节约成本)×业主分享比例

(12)

ESCO的利润差异=总利润差异×ESCO分享比例 =(实际节约成本-承诺节约成本)×ESCO分享比例

(13)

如果实际节能量没有达到承诺节能量,实际节约成本小于承诺节约成本,则利润差异是负的。其利润差异分别见式(14)和(15)。

业主的利润差异=0

(14)

ESCO的利润差异=总利润差异=实际节约成本-承诺节约成本

(15)

由图1可见,利润差异可以是正的或者负的。如果实际节能量超过承诺节能量,业主和ESCO的利润差异都是正的,此时,他们比预期获得了更多利润;如果实际节能量没有达到承诺节能量,业主的利润差异为0,ESCO的利润差异是负的,在这种情况下,业主得到的实际利润就是预期利润,而ESCO得到的实际利润小于预期利润。

图1 实际节约成本和承诺节约成本间的利润差异

1.2.2利润分享模型

能源节约成本估算主要由两部分组成:(1)每年承诺节约成本;(2)如果节能量超出预期,则还有超出部分的分享比例。

第一部分:由于受到例如通货膨胀之类的外部环境的影响,能源成本随之变化,承诺的节能量基准线需要相应调整。用式(16)代表每年的承诺节约成本。

G(t)=G0(1+f(t))t, ∀t∈T{G(t):t∈T}

(16)

式中:G0表示t=0时承诺节约成本,f(t)表示第t年的调整因素。

第二部分:用β来表示业主的超额分享比例,则ESCO的超额分享比例为1-β。S(t)表示第t年的实际节约成本;D(t)表示第t年的利润差异;式(17)和(18)用承诺节约成本来表示业主和ESCO的利润差异{D0(t):t∈T},在此过程中,利润风险被重新分配。

D0(t)=max(0,β(S(t)-G(t)),∀t∈T

(17)

DE(t)=S(t)-G(t)-max(0,β(S(t)-G(t)),∀t∈T

(18)

业主和ESCO的承诺成本节约和利润差异之间的关系见图2。

图2 业主和ESCO在EPC项目中的利润差异

2.3承诺节约成本估算的博弈选择

承诺节约成本G(t)在合同开始履行之前就已经确定了,但是实际节约成本S(t)会不断变化。在合同谈判阶段(或投标阶段),ESCO要对利润差异有总体的估算,用预期收益率r将ESCO在合同履行期间{DE(t):t∈T}的利润差异折为现值。DE-total(G(t),β)表示ESCO在某个承诺节约成本下的总利润差异,见式(19)。N代表ESCO的总合同期,T表示时间指标集合,T={0,1,2,…,N}。

(19)

一般来说,需要找到一个合适的G0和β使DE-total(G(t),β)→0使业主和ESCO双方达到平衡。DE-total(G(t),β)<0是不现实的,因为这样ESCO就不能在EPC项目中得到预期的利润,在这种情况下,ESCO要为在合同中承诺的节约成本而蒙受损失。但是,DE-total(G(t),β)>0也是不现实的,业主更愿意选择在合同中承诺节约成本高的ESCO所提供的EPC合同。正利润的差异表明仍有提高合同中承诺节约成本的空间,没有足够的竞争力。所以,DE-total(G(t),β)→0可以看作是一个最佳平衡。ESCO能收到预期的效益,同时在不牺牲任何合同竞争力的同时提供承诺节约成本。用枚举法找到匹配的G0和β使得DE-total(G(t),β)→0成立,其中,|DE-total(G(t),β)|≤δ,δ表示一个小的正数;r表示预期回报率。

2.4承诺节约成本设计框架

基于以上分析,EPC项目的承诺节能量的设计步骤框架见图3。

图3 承诺成本节约设计框架

第一步:收集项目相关信息

第二步:为估算实际节约成本建立随机模型

当模型输入值确定后,分别将未来的能源价格{PE(t):t∈T}和未来节能数量{Q(t):t∈T}加入随机模拟。据此导出样本的实际节约成本{S(t):t∈T}。

第三步:分配利润分享风险

基于实际节约成本S(t),承诺节约成本G(t) 以及业主超额分享比例β(如果有超额利润)推导出ESCO的利润差异{DE(t):t∈T},然后根据预期的收益率r把年利润差异{DE(t):t∈T}折现为现值,最后得出ESCO的总利润差DE-total(G(t),β)。

第四步:确定承诺节能量

通过枚举法找到理想的承诺参数G0和β使DE-total(G(t),β)→0。最终承诺节约成本估算包括每年承诺节约成本G0和业主超额分享比例β(如果存在超额利润)。

3案例

本文采用珠海慧生能源技术发展有限公司为凯迪克酒店做的整体节能项目作为案例进行分析。酒店2005年能源总用量相当于1184 t标准煤,其中电能250万度,占总用能源的83.8%;柴油15万升,占总用能源的14.5%;液化石油气12 t,占总用能源的1.7%。总能耗费用350万元。由于这是一个合同已经开始履行的真实案例,已经有一个客观存在的承诺节约成本。基于这个案例的信息,本文用所提出的方法:(1)来测试现有的承诺节约成本的合理性(2)假设ESCO尚处于投标阶段,用该方法确定其承诺节约成本值。

3.1案例概况

珠海慧生能源技术发展有限公司首先进行了全面的能源审计,其结论是酒店方面存在严重的能源浪费问题。通过建筑节能改造,酒店每年产生节能效益约173万元,节省能源折合标准煤约680 t,即本文所说的承诺节约成本(G0=173万元)。业主的超额分享比例是100%(β=100%)。本案例中估算节能效益已知173万元,由于节能设备刚开始运行良好,节能效益呈现递增的趋势,随着年限的推移,节能设备逐渐磨损,节能效果呈现递减趋势,每年节能效益估算值具体见表1,ESCO对每年节能量的估算偏差估计假定为1%、10%、25%,项目的预期收益率r假定为10%。

表1 案例信息

注:煤炭历史价格数据来源于2010年中国统计年鉴。

除了承诺节约成本G0和β,T和f(t)也在合同开始履行之前确定。假定调整系数f(t)可以忽略不计,价格漂移系数αE(t)和标准差系数σE(t)保持不变。因此,每年承诺节约成本维持不变,即:G0=G1=…G13。参数PE(t),αE(t),σE(t)基于历史的能源价格记录得出。由于案例计算以年度为计算基础,对能源价格的季节效应可以抵消。

3.2实际成本节约的不确定性

用蒙特卡洛模拟来模拟模型结果,每年能源价格的变化曲线见图4,每年能源节约量曲线见图5,每年能源成本节约曲线见图6。

图4 能源价格走势

图5 能源节约量

图6 能源成本节约

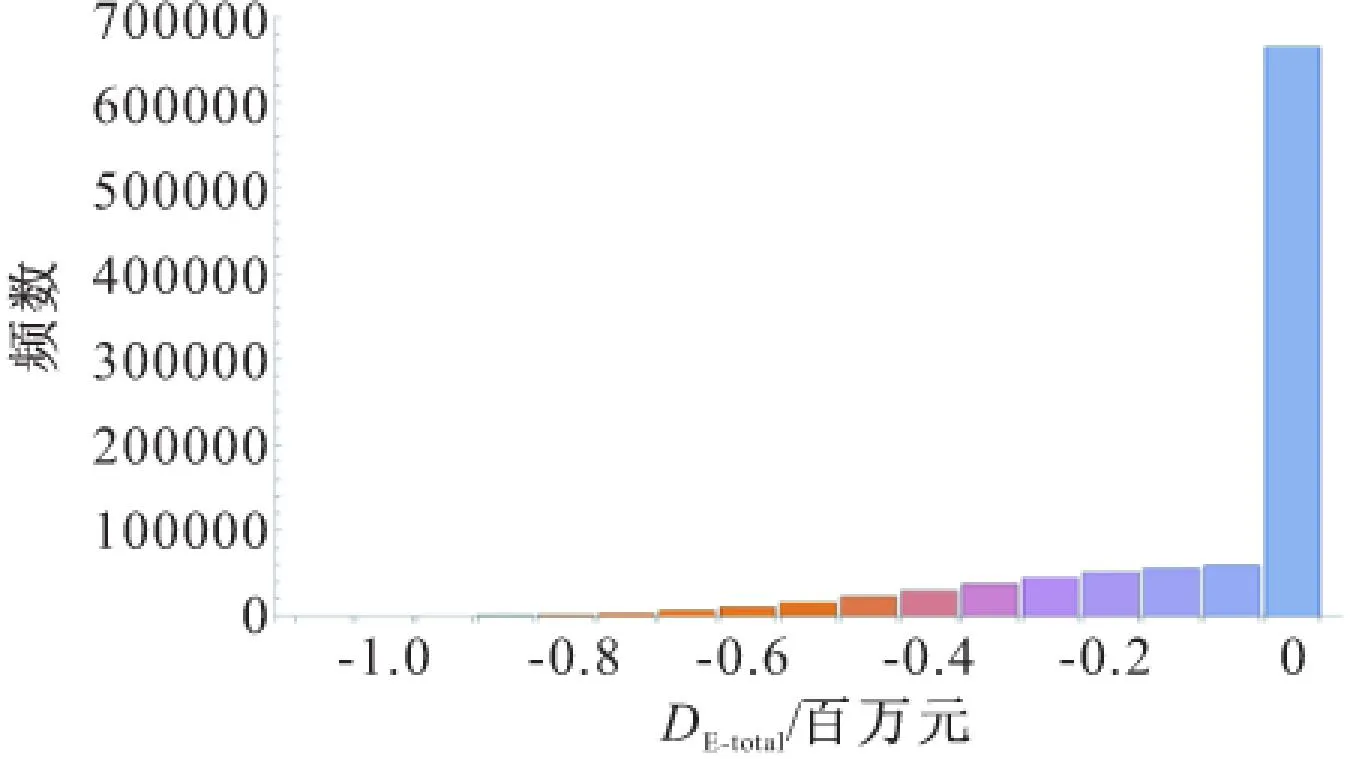

为了尽可能模拟出利润差异的变化趋势,用Mathmatica软件对案例进行了一百万次模拟,由于能源节约量的波动性,ESCO的利润差异表现不同,比如第四年,图7、8、9表示,当承诺节约成本等于173万元时ESCO的利润差异的频数分布,假设业主取得所有超额利润,即β=100%,ESCO的利润差异在绝大多数情况下都为0,能源节约量的不确定性越大,ESCO可能发生的利润损失就越大。

图7 sigma=0.01 ESCO第四年利润差异频数分布

图8 sigma=0.1 ESCO第四年利润差异频数分布

图9 sigma=0.25 ESCO第四年利润差异频数分布

3.3承诺节约成本估算

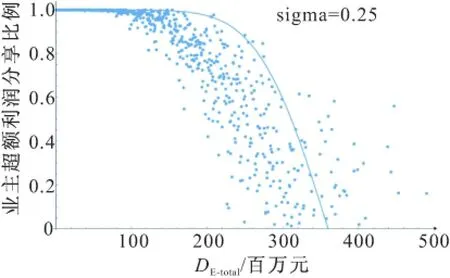

3.3.1在现有承诺节约成本下利润差异的临界值

图10表示当业主的超额分享比例β=100%时,ESCO的利润差异DE-total(G(t),β)和每年承诺节约成本G之间的关系,当β=100%时,两者呈现负相关的关系。当业主完全拥有超额利润时,承诺节约成本越大, ESCO将会承受更多的利润损失。但是,两者不是线性关系。当承诺节约成本G维持在一个较低的水平时,DE-total(G(t),β)基本保持在0左右,此时,增加承诺节约成本G,对DE-total(G(t),β)几乎没有影响。而当超过一定范围时,增加承诺节约成本G,会导致风险急剧增加,使ESCO遭受很高的损失。所以,不管节能设备运行得多么好,ESCO还是要谨慎估算承诺节约成本G。

图10 DE-total(G(t),β)和G之间的关系

图10表示,当承诺节约成本G=173万元,现有的业主超额利润分享比例β=100%时,DE-total(G(t),β)→0,这也就证明了现有合同中关于承诺节约成本的合理性。

3.3.2承诺节约成本估算方案比较

当DE-total(G(t),β)→0时,得到承诺节约成本G和业主超额利润分享比例β的关系,为了找到所有匹配的G和β,本文采用简单枚举这种简单而有效的方法,用mathmatica软件进行模拟。对于承诺节约成本G,让计算机从0到500万之间进行搜索,间隔为0.5万元,对于业主的超额分享比例β,让计算机从0到1之间进行搜索,间隔为0.001,使DE-total(G(t),β)→0。

如图11、12、13曲线上的每一点都表示一个近似于0的ESCO利润差异的承诺节约成本估算,当承诺节约成本维持在较低的水平时,业主的超额分享比例β接近于100%,当承诺节约成本达到一个较高的水平,比如200万元,业主的超额利润分享比例β显著下降。这些曲线是ESCO降低投标风险的有用工具。现有承诺节约成本173万元也是曲线上的一点,此时业主的超额利润分享比例β等于100%,这证明了现有的承诺节约成本估算满足DE-total(G(t),β)→0,与此同时,ESCO 的利润也能被保证。但是,如果G只是小幅度增加,β并不会显著下降。

图11 sigma=0.01时利润差异与业主超额利润分享比例的关系曲线

图12 sigma=0.1时利润差异与业主超额利润分享比例的关系曲线

图13 sigma=0.25时ESCO利润差异与业主超额利润分享比例的关系曲线

3.3.3讨论

根据模拟结果分析,承诺节约成本估算中涉及的三个参数:承诺节约成本G, ESCO利润差异DE-total(G(t),β),业主的超额分享比例β密切相关,并且可以得出以下结论:(1)案例中,承诺节约成本173万元是曲线上的一点,此时的业主超额分享比例β等于100%,并且满足DE-total(G(t),β)→0,ESCO能收到预期的效益,证明案例中的承诺节约成本的估算值是合理的;(2)假设案例中没有约定承诺节约成本G=173万元,则根据蒙特卡洛模拟得出的模拟曲线,其他承诺节约成本估算例如:G=220万元,β=98.5%,也能满足DE-total(G(t),β)→0,根据2.3节所论证的承诺节约成本估算的博弈选择,此时,ESCO能收到预期的效益,并且承诺节约成本G=220万元相比于承诺节约成本G=173万元增强了ESCO的投标竞争力。

4结 语

本文从ESCO的角度讨论了在EPC项目中确定承诺节约成本的方法,通过蒙特卡洛模拟的测算方法,ESCO可以在投标阶段决定每年的承诺节约成本以及业主的超额分享比例。由此得到的承诺节约成本不仅保证了ESCO在EPC项目中的盈利,而且增加了ESCO的投标竞争力。并且,对ESCO来说,与目前完全靠经验决定承诺节约成本的方法相比,采用该方法作为决定承诺节约成本的依据更为科学,而对业主来说,该方法也可作为选择中标单位的一个参考。

参考文献

[1]中国节能服务网.合同能源管理[EB]. [2015-09-01]. http://epc.emca.cn/#.

[2]王丹,张小曼,刘琳. 效益分享型合同能源管理利益分配的博弈分析——基于合作与非合作博弈解的比较[J].建筑经济,2013,(10):101-104.

[3]Thollander P,Backlund S, Trianni A,et al. Beyond barriers-a case study on driving forces for improved energy efficiency in the foundry in Finland,France,Germany,Italy,Poland,Spain and Sweden[J]. Applied Energy,2013,111:636-643.

[4]Diakaki C,Grigoroudis E,Kolokotsa D. Performance study of a multi-objective mathematical programming modelling approach for energy decision-making in buildings[J]. Energy,2013,53:534-542.

[5]周鲜华,郭晓怡,魏颖晖. 合同能源管理项目下融资租赁参与方博弈分析[J].建筑经济,2013,(7):78-81.

Strategic Design of Cost Savings Guarantee in Energy Performance Contracting Under Uncertainties

YUFeng-guang,ZHOUJun,ZHAIChun-an

(School of Civil Engineering, Nanjing Tech University, Nanjing 211816, China)

Abstract:At present, ESCO’s cost saving guarantee in energy performance contracting is mainly based on the empirical estimates, and is often larger. In this paper, we use Monte Carlo method to calculate the uncertainty of energy cost saving, and the uncertainty of the price volatility and energy saving equipment operation, which can be used in the following two aspects: (1) if ESCO has made the guarantee with Energy Use Enterprises, then the method can be used to evaluate the rationality of the agreement. (2) if ESCO is still in the tender stage, the method can be used as a basis for determining guaranteed savings value and the owner’s shared percentage of the excess profit.

Key words:EPC; cost saving guarantee; ESCO; uncertainty model; monte-carlo simulation

中图分类号:F407.9

文献标识码:A

文章编号:2095-0985(2016)02-0036-07

基金项目:住房与城乡建设部软科学研究项目(12013124)

作者简介:于凤光(1965-),男,山东胶州人,副教授,研究方向为工程项目管理、建设项目后评价、建筑节能与合同能源管理(Email:gd90000@126.com)通讯作者: 周君(1991-),女,江苏苏州人,硕士研究生,研究方向为工程项目管理、建设项目后评价、建筑节能与同能源管理(Email:jcandcyc@outlook.com)

收稿日期:2015-09-09修回日期: 2015-11-05