美联储加息对中国金融市场的影响

2016-04-20余瑶

余瑶

摘 要:北京时间12月17日凌晨,美联储宣布加息25个基点,这是美联储自2006年6月以来的首次加息,也是美国基准利率自2008年12月以来首次脱离“零利率”,同时也意味着,全球最大的经济体或将进入加息周期。

关键词:美联储加息;中国金融市场;影响

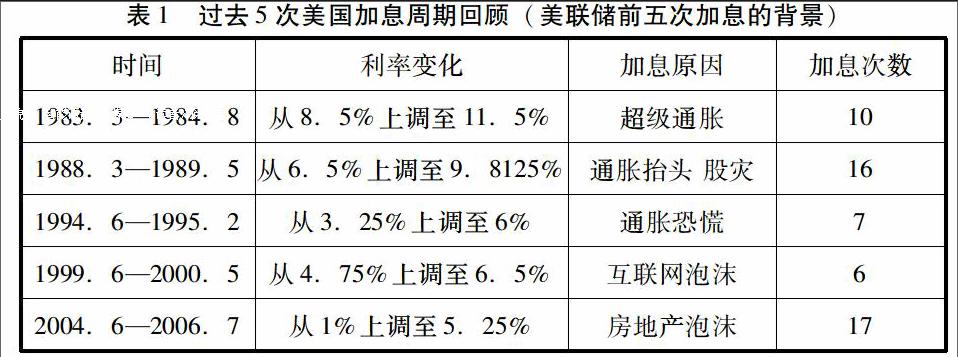

一、美联储加息概况

和中国人民银行不同,美联储加息或降息指的不是商业银行存贷款利率,而是联邦基金利率,是商业银行互相拆借资金时的利率。既然美联储的“息”,不是指商业银行的存贷款利率,为啥市场还对它如此关注?道理很简单,虽然美联储不直接规定商业银行的存贷款利率,但是银行都有拆借的需求,拆借时的利率就是联邦基金利率。这个利率对商业银行的利率是有实质影响的,因为准备金余缺可以对银行存贷款产生影响。所以,联邦基金利率虽然不是存贷款利率,但会影响存贷款利率。

美元加息一定程度上是会引起海外美元的回流,但是这对中国影响并不大。美元回流主要是指美元热钱的回流,这些热钱主要投资于房地产、股市等领域,热钱回流往往会导致这些资产价格狂跌,从而诱发经济危机,但是中国目前房市和股市都处于低迷的状态,热钱在这两个市场中所占比重可以忽略不计。从基本面上看,如今中国正处于货币宽松时期,中国经济虽然有下行压力,但是中国并没有发生实质性的衰退,经济运行总体平稳,同时中国的外汇储备和外债规模占比较大,因此美联储加息对中国带来的冲击会比较有限。

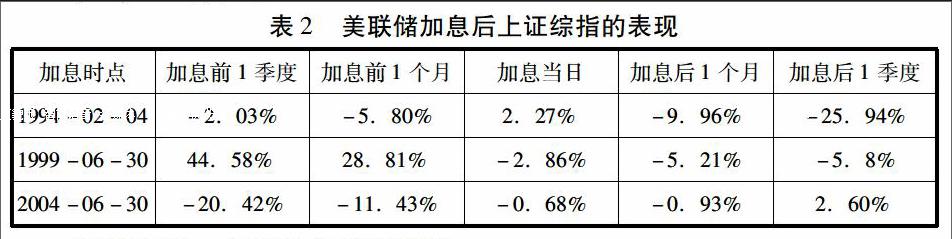

单纯从数据上看,从1994年以来,上证指数在美联储三轮首次加息后的1个月内都是下跌的,首次加息后一季度的表现也不佳,不过这可能和中国的国内因素关系更为密切,因为在1994年、2004年时,即使美联储加息前上证指数也处于下跌之中。1999年中国股市曾经在前期经历暴涨,在当年7月开始调整,美联储加息可能是催化因素之一。

美联储加息对中国市场的影响主要集中在外汇市场上。美联储加息后,人民币汇率将感受到压力,资本外流有可能加速。美国加息将会给那些大胆的投资者通过做空人民币、做多美元获利提供良机。12月16日,据央行公布汇率中间价报6.4626,比上一个交易日贬值67点,续创4年新低,至此中间价已经连续八个交易日下跌,累计下跌775个基点。2016年底人民币对美元报6.8,这意味着人民币对美元将贬值5%。

但参考年初美元走强时人民币汇率明显弱势,而在美元指数跌回100以下后人民币又有所升值的情况来看,若美元指数如历史情况在加息后有所走弱,那么人民币将不会面临较大的贬值压力。

二、美联储加息对我国A股市场的影响

(一)短期来看

1994年以来的三轮首次加息中,除了21年前的1994年外,1999年及2004年股市短期表现并不差。

首先1999年的小幅回调是由于之前涨幅过大所致,而到了2004年则对短期盘面几乎无影响。我们更看重的是2004年的那次,一方面是时间更近,另一方面与当下情况有点像,A股都是提前反应,而且本次跌幅远较2004年那次大,因此美国就算加息,短期对A股影响应该有限。

(二)长期来看

简要回顾A股在2008年以前出现过的大熊牛,分别是:

可以看出,1994年及2004年的美元加息周期对于A股呈现负面冲击,而1999年的那次加息周期A股反而表现不错,而且2004年美国加息后的仅仅一年(最低点为正好是2005年6月),A股便开启了1000点到6000点的大反攻,因此从长期来看,美元加息周期对A股影响也不是绝对的,何况本轮A股已经提前完成了创业板的“腰斩”。

(三)总的来看

美联储一次加息对股市的影响可能不会太大,投资者别成为“惊弓之鸟”,不如多关注本身国内经济形势及市场消息。

美联储加息对A股的心理冲击大于实际影响。相对于新兴市场,中国资本流动更受管制,同时在外汇储备和外债规模占比上也具备明显优势,因此美国加息对中国及A股市场带来的直接冲击相对更弱。不过股灾之后,A股市场信心重建之路依旧漫长,美国加息可能带来的间接影响仍不容忽视。美联储加息影响QFII等海外投资者资金入市步伐。美联储加息后,全球资产收益率曲线将逐渐重构,美债收益率提升将对全球主要权益市场形成估值制约,A股同样难以幸免。而且股灾之后,投资者对A股的收益率预期已有所降低,不排除部分低风险偏好资金逐渐退出可能。美国加息对A股带来的冲击多通过其他新兴市场危机的传导来实现,如98年亚洲金融危机。不过相比于90年代,当前新兴市场抗风险能力提高,汇率机制、外币债务与外汇储备较90年代明显改善。汇率制度看,多数新兴市场实行了浮动汇率制度。从外汇储备与外币债务角度看,总体外部债务占外汇储备的比例明显降低,外汇储备能覆盖短期债务,这能有效地成为资本流出与币值波动的缓冲垫。所以新兴市场作为一个整体遭遇资本冲击和爆发危机的概率不大。

三、美联储加息对我国债券市场的影响

(一)美加息后,我国降息空间有限

从货币政策角度看,美国加息后,我国降息空间受限。人民币汇率的高低与1年中美利差有显著反向关系,例如2013年钱荒时期,我国国债利率飙升,对应中美1年期利差高达400bp,而人民币兑美元汇率也升至6.05。

反之,2015年以来,我国1年期存款利率不断下降,当前仅为1.5%,1年期国债利率也下降至2.5%,而2016年加息后,预计1年期美债利率或达到0.75%-1.5%,留给我国央行的降息空间并不大,预计明年我国至多降息2-3次,货币宽松力度的边际减弱将对2016年我国债券利率下行造成波折。

(二)美债或成我国长债利率“底部”

对于国际投资者而言,投资美债还是投资中国国债,取决于中美国债利率和人民币兑美元的汇率,当中国10年期国债利率减去人民币贬值的预期损失后的收益大于10年期美债利率时,我国国债就相对具有投资价值。

从国际资产比价和汇率的角度出发,我们认为,2016年美债利率可能成为我国长债利率的“底部”。由于海外投资者在我国债市的占比只有2%,过去几年里,我国国债与美债利率同步下行的联动性主要来自于:外需不足导致我国出口下滑(经济联动)、国内外都需要私人部门去杠杆和政府部门加杠杆(债务周期联动),以及国内外央行的放水竞赛(货币政策联动),而来自中美债券比价和国际投资者需求的联动较小。

但随着人民币加入SDR,我国债市逐渐对外开放,中美债券利率的高低将成为国际投资者购买我国债券资产的重要衡量。我们仍看好我国债市长牛,但如果16年10年美债利率达到2.4%-3.2%,无论是从稳定汇率,还是从提高我国债市的国际吸引力来看,2016年我国10年期国债利率可能都难以低于2.5%。

四、美联储加息对我国房地产市场的影响

美联储加息的行动标志着超宽松时期的结束。

若2016年美国再次加息,那么美元走强已成必然,人民币贬值也成为必然。人民币贬值肯定是房地产的利空。

在人民币升值的数年里:人们的财富和可支配收入会随着人民币的升值而增加,住宅作为一种高价消费品,吸引了大量财富增长的消费者,在房地产供给短期内难以增加的情况下,房地产需求的增加会拉高房价。

流入房地产市场的资金会随之人民币升值预期而增加。“输入性通货膨胀”会引起我国物价上涨。一般来说,商品房的需求弹性大于普通商品,因而上涨的幅度会更大。

预期效应会明显放大流动性效应和财富效应。当市场预期人民币升值时,国外资金会大量流入我国房地产市场,从而推高房价。

但如果一旦人民币改变升值预期,出现趋势性的贬值变化,买房就赚钱的趋势将出现逆转,这种情况下,买房就愈加需要谨慎。

参考文献:

[1] 李玉铭.美联储加息对中国经济的影响及对策[J].山海经,2015,18:97-98.[2]谭小芬.美联储量化宽松货币政策的退出及其对中国的影响[J].国际金融研究,2010,02:26-37.

[3] 赵伟,孙利.美联储加息的可能路径及市场影响[J].债券,2015,05:77-81.

[4] 美联储加息对中国经济的影响预计有限[J].上海企业,2015,05:54.

[5] 中信期货 王童.美联储加息对金融资产价格的影响[N].期货日报,2015-11-12003.

[6] 张鹏.美国货币政策对中国经济溢出效应的实证研究[D].吉林大学,2013.

[7] 姜华未.美联储房产抵押债券回购业务研究[D].吉林大学,2014.

[8] 朱欣乐.美国货币政策对中国经济的影响机理[D].吉林大学,2014.

[9] 谷源洋.美联储货币政策变化及其溢出效应[J].全球化,2015,10:5-15+133.

[10] 钟伟.美联储加息、资本流动和人民币汇率[J].世界经济,2005,03:10-16.