混合所有制企业股权结构对社会责任履行影响研究

2016-04-20张娜

张娜

摘 要:在中国经济不断深化改革的背景下,混合所有制企业通过股权结构的不断优化来提高企业竞争力,但在此过程中我们更应该从企业长远发展的角度来重视社会责任的履行情况。本文选取上海证券交易所A股上市的制造业232家国有企业作为研究样本,从国有股持股比例、管理层持股、股权集中度和股权制衡度等方面分析股权结构对企业社会责任履行的影响,以期制造业国有企业上市企业能够不断提高公司治理水平,积极履行企业社会责任。

关键词:混合所有制;股权结构;社会责任履行

一、引言

随着我国社会经济的不断深化改革,企业内外部利益相关者关系日益多元化和复杂化,在以公有制为主体,多种所有制经济共同发展的基本经济制度下,以国有经济为主体的混合所有制企业成为改革的重点,如何更好地协调不同利益者之间的关系成为改革的关键。2013年中共十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中明确提出要积极发展混合所有制经济,其主要目的是鼓励混合所有制企业特别是国有垄断企业通过不同产权主体的多元投资、相互渗透、相互融通形成新的产权配置结构和经济形式。从微观层面来看,发展混合所有制经济其主体为国有非垄断企业,主要目标是提高国有经济的竞争力、活力和控制力,表现方式是企业股权结构的改变,包括股权所有人属性、不同所有制经济的比重、控制人所有权与控制权分离程度的改变等。我们认为,发展混合所有制经济,最终目标是实现企业的长远发展、国民经济的可持续发展,即在此过程中我们更加重视混合所有制企业社会责任履行的情况。同时本文所提混合所有制企业指国有经济为主体,多种所有制经济共存且以盈利为目的的经济组织,即国有非垄断企业。

企业社会责任理论自20世纪初期在美国提出以来,其内涵与外延也随企业经营环境的变迁而不断发展。从一元到多元、从单一向协同、从“股东利益至上”到考虑“利益相关者”整体福利,一直是学术界研究的热点。企业控制人所有权的高低将直接反映企业控制人与外部中小股东和其他利益相关者利益趋同的一致程度(Yafeh & Yosha,2003)。也就是说控制权与所有权的分离、所有权的大小都将通过利益相关者影响企业战略决策,进而影响企业社会责任履行。然而,国有企业社会责任的履行状况却令人担忧,根据2015年中国社会科学院发布的《企业社会责任蓝皮书:中国企业社会责任研究报告(2015)》显示,我国企业300强社会责任发展指数为34.4分,整体处于起步者阶段。国有企业倾向于披露财务类数据,对供应链管理信息披露相对不足,国有企业社会责任履行效率亟需提高。

国内外许多研究结果表明,控股股东性质、股权集中度、所有权与控制权的分离程度等因素都将对企业的社会责任履行产生重要的影响。La Porta,Lopez-de-silanes & Shleifer(1999)以27个发达国家的691家公司作为研究样本,他们将股东性质分为国家、个人、金融机构、股权分散的公司和其他五类,最终发现终极控制人为家族的公司占比最高,其次是以国家为终极控制人的公司。Berle & Means(1932)在《现代公司与私有产权》一书中描述了美国和英国上市公司存在股权高度分散的情形。冯丽丽,林芳等(2011)利用2007-2009年沪深上市公司为样本,研究发现股权集中度越高,上市公司越倾向于履行社会责任,且国有上市公司股权集中度与社会责任履行显著正相关。Claessens,Djankov & Lang(2000)的研究指出,所有权与控制权的分离程度越高,则负的效应就越明显。由此我们可以看出,虽然关于股权结构与企业社会责任的研究较晚,但现阶段已取得了较为丰硕的研究成果,且控股股东性质、股权集中度、所有权与控制权的分离程度等因素对企业社会责任履行存在一定影响。

二、研究设计

(一)样本选择与数据来源

本文选取2014年沪市A股上市的294家制造行业国有非垄断企业作为研究样本,同时剔除同时发行A、B股的企业、剔除被标注ST、PT、*ST、S*ST和SST标志的企业,剔除金融行业企业、剔除经营状况出现异常波动的企业,剔除相关指标缺失的企业,剔除新上市数据不全的企业,最后获取样本数量为232家。数据来源于上海证券交易所官方网站和巨潮资讯等数据平台。

(二)变量设计

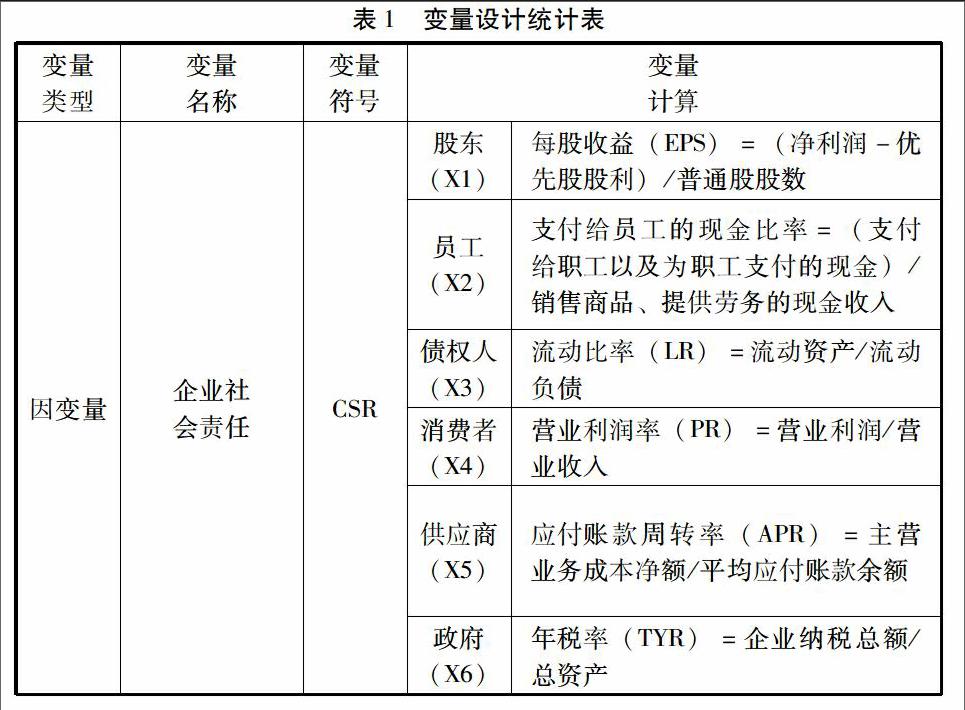

本文对国有非垄断企业社会责任的衡量主要来自于股东、员工、债权人、消费者、供应商和政府六个方面,具体的指标选取如下:

股东(X1)。股东作为企业原始资本的主要来源,对企业的发展存在重要的影响,其利益主要在于原始资本的增值和利润的分配,因此本文选择每股收益和每股净资产作为衡量指标。每股收益(EPS)=(净利润-优先股股利)÷普通股股数。员工(X2)。企业员工的利益主要体现为工作环境是否舒适,工资及福利是否满意,因此本文在考虑数据的可获得性的前提下选取支付给员工的现金比率作为衡量指标。支付给员工的现金比率=(支付给职工以及为职工支付的现金)/销售商品、提供劳务的现金收入。债权人(X3)。债权人作为除股东以外的又一企业经营资金提供者,主要关心企业是否能按时偿还本金及利息,故主要考虑企业的偿债能力,故选取指标为:流动比率(LR)=流动资产/流动负债。消费者(X4)。消费者购买商品是企业资金回流的最后一个环节,企业为消费者提供商品通过实现售价与成本的差额来实现利润,故企业的利润率越低越有利于消费者。营业利润率(PR)=营业利润/营业收入。供应商(X5)。供应商为企业提供原材料是企业的主要成本支出,也是供应商实现利润的重要环节,因此应付账款充分反映了企业对供应商的责任履行情况。应付账款周转率(APR)=主营业务成本净额/平均应付账款余额。政府(X6)。政府为企业提供稳定的经营环境,企业为政府缴纳税款用以再次增加社会公共福利,故选取企业纳税作为对政府的责任履行:年税率(TYR)=企业纳税总额/总资产。

最后,利用主成分分析方法试图将六个指标进行降维,最终化为单一指标。通过主成分分析方法最终选定3个主成分,其累计解释方差达到82.83%,方法可行。同时利用3个主成分各自的系数最终计算出每个企业的社会责任履行表现指数,记为CSR。

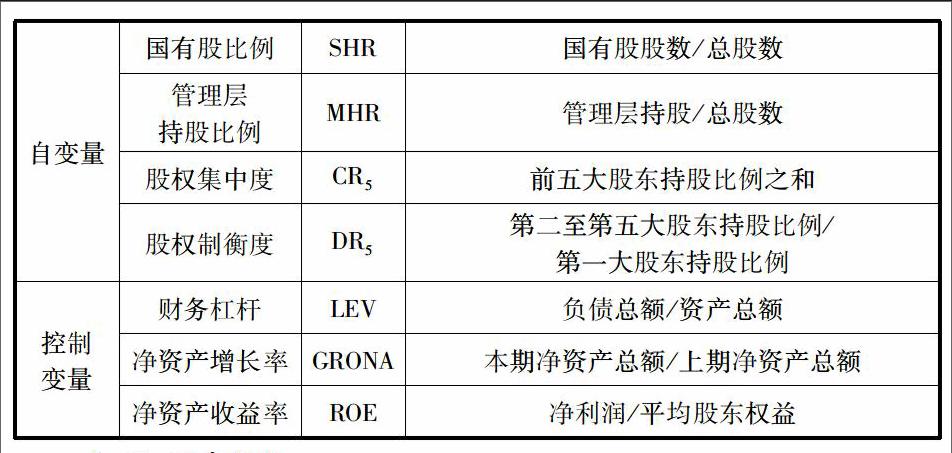

对国有非垄断企业的股权结构的衡量主要包括国有股持股比例、股权集中度、股权制衡度等内容,故本文自变量的衡量指标主要是国有股持股比例、管理层持股比例、股权集中度、股权制衡度四个指标,同时考虑到还存在其他可能会影响股权结构与企业社会责任履行的因素,本文引入财务杠杆、净资产收益率和净资产增长率作为本文模型的控制变量。将各变量及其具体描述整理,如下表所示:

(三)研究假设

以制造业上市企业作为研究对象分析其股权结构对企业社会责任履行的影响,并提出如下的研究假设:

H1:国有股持股比例越高,企业社会责任履行情况越好。

H2:管理层持股比例越高,企业社会责任履行情况越差。

H3:股权集中度越高,企业社会责任履行情况越好。

H4:股权制衡程度越高,企业社会责任履行情况越好。

(四)模型设计

本文通过SPSS19.0对数据进行回归分析,来揭示混合所有制企业社会股权结构与企业社会责任履行的相关性,并根据建立如下回归模型:

三、实证分析结果

(一)描述性分析

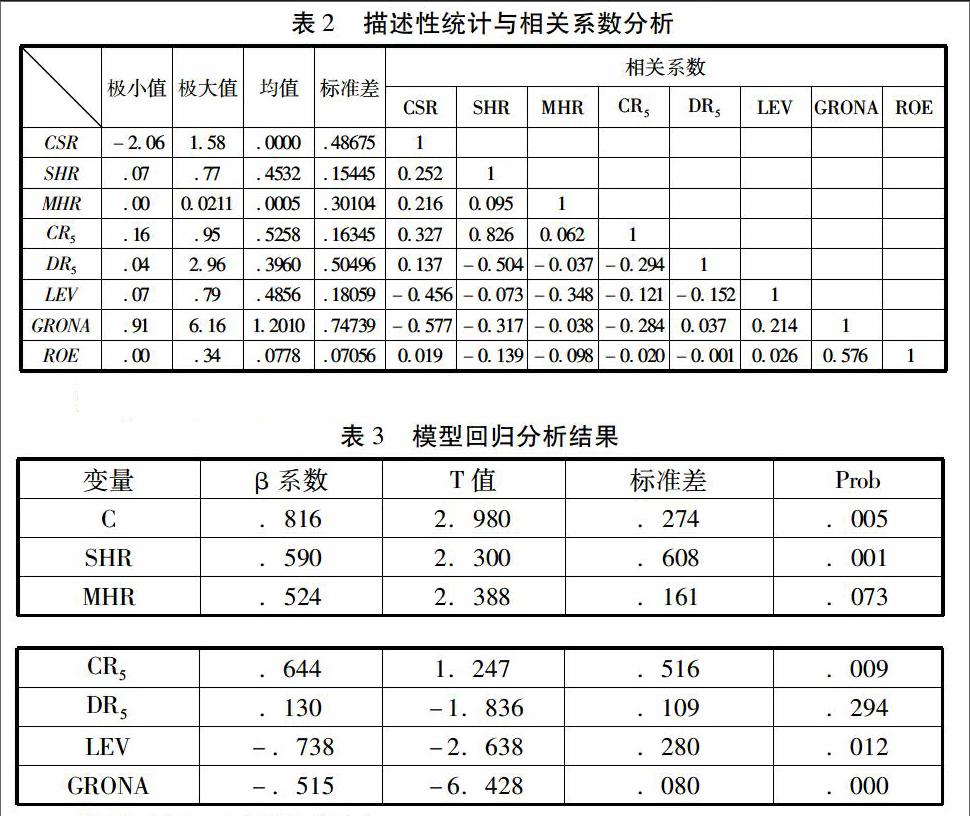

从表2描述性统计中可以看出,国有股持股比例最高为77%,均值为45.32%,最小值为7%,可见制造业上市企业国有股持股比例普遍较高。管理层持股最高为2.11%,最小为0,均值为0.05%,可见在制造业企业中管理层持股极低,甚至大多数企业出现未持股的现象。股权集中度最大值为95%,最小值为16%,均值为52.58%,因此制造业企业股权集中度普遍较高。股权制衡度方面,最大值为2.96,最小值为0.04,均值为0.396,由此可见制造业企业股权制衡度较低,普遍缺乏制衡。利用主成分分析法计算出的企业社会责任最大值为1.58,最小值为-2.06,由此可见该行业内企业社会责任履行情况存在较大差异,部分企业社会责任履行情况亟需提高。

(二)相关性分析

从表2变量之间的相关系数我们可以看出股权集中度与企业社会责任履行存在显著的正相关关系,其系数为0.327,也就是说股权集中度越高越有利于企业社会责任的履行;财务杠杆和净资产增长率与企业社会责任履行均存在显著的负相关关系,其相关性系数分别为-0.456和-0.577,也就是说财务杠杆和净资产增长率越低越有利于企业社会责任的履行。股权集中度与国有股持股比例正相关,系数为0.826;股权制衡度和净资产增长率与国有股持股比例负相关,系数分别为-0.504和-0.317。财务杠杆与管理层持股负相关,系数为-0.348。

(三)回归分析

数据来源:巨潮资讯网

从表3中我们可以看出国有股持股比例与企业社会责任之间并存在显著的正相关关系,因此假设1成立。其主要原因在于国有股股东主要代表的是国家的利益,国有股股东进行投资的时候不仅考虑资产的回报率同时还会考虑国有资产的保值增值,在此过程中就会更愿意承担企业社会责任。管理层持股与制造业上市企业社会责任履行显著正相关,说明管理层持股越高,企业的社会责任履行情况越好,假设2不成立。其主要原因在于管理层在执行企业战略的时候没有选择短期获利,而是选择重视企业的长期发展,他们认为履行企业社会责任更加有利于企业的发展。股权集中度越高,企业的社会责任履行情况越好,假设3成立。股权集中度越高,较少部分的大股东具有更多的发言权,此时他们也会更加慎重的考虑企业的发展战略,此时由于股东本身的利益与企业的发展密切相关,因此他们更加乐于选择追求企业的长期收益,因此更加重视企业的可持续发展能力,在此过程中,股东会重视保护股权者的利益,但同时也会忽略债权人的利益。股权制衡度与企业社会责任履行存在正相关关系,但是并不显著,因此假设4不成立。第一大股东会为了追求个人的利益而选择不利于其他股东的决定,此时如果其他四个大股东能够有一定的发言权保护自己的利益,将会对第一大股东的决定形成一定的限制作用,因而达到一个有利于大多数股东的意见,从而促成企业社会责任履行。但是由于样本数据股权制衡程度较低,因而并不能验证出两者之间存在显著的关系,因此在今后的公司治理过程中,制造业上市公司应该更加重视企业的股权制衡,以期达到较好的公司治理效果。

四、结论与建议

通过上文的实证研究分析,我们可以得出以下结论:(1)国有股持股比例越高,企业社会责任履行越好,我们主要衡量的相关利益者包括股东、员工、债权人、消费者和供应商,这也表明国有股持股高的企业更加注重企业的长期发展,更倾向于从社会整体福利来进行企业战略部署。(2)管理层持股比例越高,企业社会责任履行越好。这表明,管理层不会为了追求自身利益的最大化来损害其他利益相关者的利益,他们也愿意通过履行企业社会责任来实现自身的价值。(3)股权集中度越高,企业社会责任履行效果越好。大股东在考虑自身利益的过程中,更愿意从长远战略部署来规划企业发展方向。(4)股权制衡度与企业社会责任履行之间不存在显著的相关性,其主要原因在于样本企业股权制衡度较低,并没有对公司治理产生重要影响,因此制造业上市企业应该注意提高企业的股权制衡程度,以提高公司治理效果。

因此本文提出如下建议:(1)提高公司治理水平,完善企业社会责任管理体系。完善的公司治理体系是企业发展的根本,企业的长远发展需要增强社会责任意识,关注企业长远发展。(2)细化监管机构,量化社会责任披露指标。没有严明的制度和标准,企业在履行社会责任的过程中就具有随意性,良好的标准是履行职责的基础,因此拟定关键定量指标是提高企业社会责任履行水平的关键。(3)企业需要从社会责任到企业公民思维进行转换。企业是射虎的细胞,社会是企业的利润源泉,企业与利益相关者之间存在多项隐形契约,企业遵守契约将会是提高社会竞争力的重要途径。

参考文献:

[1] Archie B.Carroll,Kareem M.Shabana.The Business Case for Corporate Social Responsibility:A Review of Concepts,Research and Practice[J].International Journal of ManagementReviews,2010,(10).

[2] Forker J.J, Corporate Governance and Disclosure Quality, Accounting and Business Research, 1992, (22): 111–124.

[3] 黄欢.政治关联与公司自愿披露社会责任报告的实证分析[J].求索, 2012(1):39-40.

[4] 刘西友,韩金红.上市公司社会责任履行度与高管激励研究[J].山西财经大学学报,2012(5):79-86.

[5] 孙永祥.公司治理结构:理论与实证研究[M].上海人民出版社,2006.