环境保险在治理环境污染的有效性分析

2016-04-20王庆龙冯莉李训昶

王庆龙 冯莉 李训昶

摘 要:从20世纪60年代初,人类开始发现环境污染对人类生活的影响,许多科学家就这一问题向世人发出警告以唤醒广大民众,可是人们对没有彻底触动利益的损害无动于衷。随着时光流失,各种环境问题日益凸显,从局部小范围的发展逐渐成为地区性乃至到全球性问题。环境问题的日益突出,对处理环境问题不得不花费更多代价,然而治理环境污染所引起的外部性问题让政府在企业和民众中左右为难,本文在平狄克微观经济学书中以纠正市场失灵方法研究排污的外部性基础上,把环境保险加入到治理环境污染的范畴,并在此经济模型上分析了环境保险治理环境污染的可行性,通过环境保险来处理复杂的环境治理难题,将排污控制在一定的合理水平上。

关键词:环境污染;环境保险;可行性

一、环境污染治理的背景

随着环境污染的日益剧增,各国政府也逐渐把环境污染治理提到日程上,应用了不同的环境政策以治理环境,如颁布环境法令,征收环境税,政府补贴,环境保险等措施,也有的通过混合搭配政策使用治理环境污染,就在这些政策中不同学者也提出了自己的看法和意见,如福利经济学中庇古提出庇古税(Pigovian Taxes)就是环境税的根源,福利经济学还提出一些政府补贴实现社会收入分配均等化,这也是治理环境污染的思想来源。国外对于环境保险研究著述,主要开始于20世纪70、80年代以后, 他们主要从环境法学领域和经济领域做了主要研究,环境法学领域的代表性学者Faure,对2000年欧盟环境民事责任白皮书所确立的法律原则进行了评述,提出了制度下环境保险的可保性,比较了强制环境责任保险制度、自保和风险共担机制、赔偿基金,以及财务担保等一系列环境责任保险机制。经济领域的学者Freeman和Kunreuthe,在1997提出以政府补偿计划、法律责任体系和保险制度处理社会性风险为基础,论述了环境风险的可保性和市场的可操作性。本文主要在环境法规的基础上,通过引用环境保险来治理环境污染问题,分析了环境保险在治理污染的内部作用和外部作用来论证环境保险在治理污染的可行性。

二、环境保险的介绍

环境保险又被称为“绿色保险”,是以被保险人因污染环境而应承担的损害赔偿和治理责任为标的责任保险,它要求投保人依据保险合同按一定的保险费率向保险机构交纳保险费,当被保险人因污染环境而应承担损害赔偿和治理责任时,就由保险公司代为支付法定数额的保险金。美国是实行强制性环境责任保险制度的代表,从20世纪60年代就开展了环境责任保险。与此同时英国也开始实施了环境保险,只是当时将由于净化设施的缺陷及排放物、烟、汽和其他污染物引起的污染责任作为除外责任,到1968年保险合同除了将放射性引起的污染责任,并且事故的突然性不再作为必要条件。法国以自愿环境保险为主,强制责任保险为辅。一般由企业自主决定是否就环境污染责任投保,但法律规定必须投保的强制投保。从1965年起,保险人开始赔偿水面逐渐污染损失,1978年后,保险人又同意负责赔偿大气和水污染造成的财产损失,但要发生在被保险企业地域之外,可预见的经常排放物引起的损失仍为除外责任。瑞典在1969年通过《环境保护法》,本法或依本法发布的命令从事需要许可证和需审批活动的人,应当按照政府或政府指定机构制定的价目表按年度缴纳一定数额的保险费。俄罗斯为了在发生生态风险时保护法人和自然人的财产利益,《环境保护法》规定在俄罗斯联邦可以实行强制性国家生态保险。

三、环境保险在治理环境污染中的作用

厂商购买了环境保险后,可以产生治理污染的内部作用和利益转移的外部作用:

(一)环境保险的内部作用

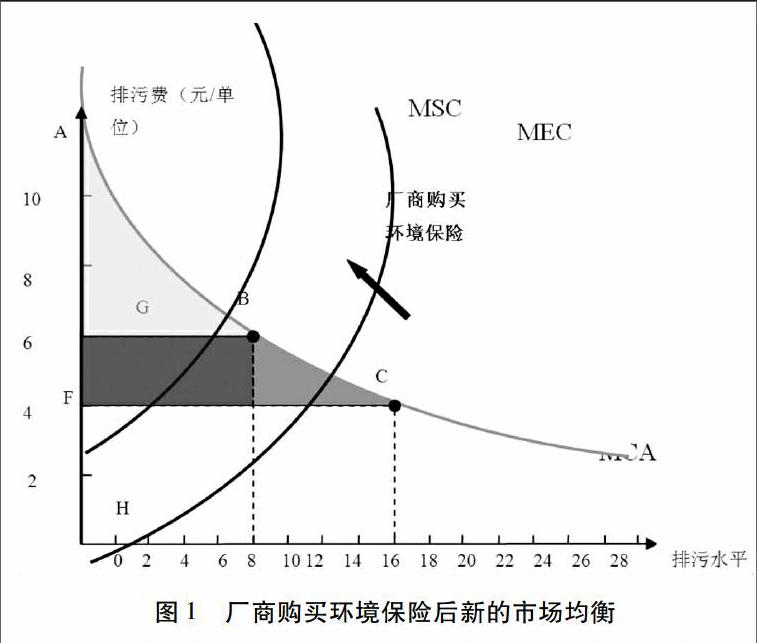

厂商购买环境保险,厂商成本MC增加,MSC曲线向上移动,从而排放的废气从18单位降到了10单位,但厂商承担排污增加到6元/单位,MSC曲线是排放污染的量与污染费的关系代表生产者的利益,MCA是减少污染的量与污染费的关系代表消费者的利益,又因为污染是厌恶品,对消费者越少越好。因此,消费者剩余从面积ACF减到面积ABG,相当于消费者剩余增加了CBGH,而生产者剩余从面积CEOF到BFG,从而生产者剩余减少,正是这些减少的可以补贴消费者,以实现谁污染谁治理,又使废气降到了10单位。

图1中MEC曲线,它代表是排污的边际社会外部成本,是增加一单位产出给其他个人或群体带来的损害,对于一般公众来说,污染排放是零的时候对社会危害为零,随着污染的排放的增加,会给社会大众带来危害越大,因此MEC曲线是向上倾斜的。MSC曲线代表的污染给社会带来的成本,当厂商和社会大众平等拥有清洁产权的时候,排污会给厂商和大众同时带来伤害,其中一部分是给一般个人和群体带来的成本,如污染可以引起人的疾病,另一部分是污染给厂商带来成本,如治理污染就会增加厂商的生产成本,但不治理污染对企业没有任何成本的影响,它主要体现在减污的时候的治理成本,因此MSC=MC+MEC即排污的社会边际成本等于企业减污时候的边际成本加上边际外部成本MEC,MSC是曲线是向上倾斜的,因为当污染排放为零的时候,对厂商的排污成本最大,这时对厂商的伤害最大,随着污染的增加,厂商的排污成本逐渐减少,因为越多的污染对厂商的减污设备要求不高,所有厂商购买的设备也越便宜,但对一般公众的影响越来越大,边际外部成本会随着递增,假设MEC递增速度大于MC的递减速度,因此MSC曲线先交与纵坐标,然后逐渐递增,所以边际社会成本曲线是向上倾斜的。MCA曲线代表减少排污的边际成本,MCA是向下倾斜的,因为在少量减少排污时,排污的边际成本减少的比较慢,而大量减少排污时,边际减污成本增加比较快,厂商利益最大化时的排污的成本为零。因此在企业治污过程中任何成本的增加如征收排污费,超出排污标准的罚款,可转让许可证的购买,企业购买减污设备,购买环境保险都会使MSC曲线上移。

当厂商购买环境责任保险后,新的均衡为排污费用为6元/单位,排放的污染为10单位。与先前的均衡排污的费用4元/单位,排放的污染为18单位,明显是污染减少了8单位,同时排污的成本也上升到6美元。总之,企业购买环境责任保险后,污染的排放量减少到一定的水平。

(二)环境保险的外部作用

对厂商购买了环境保险,企业成本MC增加,MSC曲线向上移动,从而排放的废气从18单位降到了10单位,但企业承担排污增加到6元/单位,MSC曲线是排放污染的量与污染费的关系代表生产者的利益,MCA是减少污染的量与污染费的关系代表消费者的利益,又因为污染是厌恶品,对消费者越少越好。实行环境保险后消费者剩余和生产者剩余都发生了变化,污染废气减少相当于消费者获得利益即减污的边际成本曲线代表消费者的利益。当购买环境保险后消费者剩余和生产者剩余都发生了改变。

消费者剩余 当对厂商征收环境税或实行环境保险,MSC向上移动到6元/单位,10位的废气,这时消费者剩余从ACF面积减少到ABG面积,然而污染物越少对消费者越好,因此消费者获得BCFG面积的利益增加。

生产者剩余 对于生产者剩余从面积CEOF到面积BFG,然而污染物越少对生产者越差从而生成者剩余减少。因此,这使得生产者减少利益及所交的环境保险费给消费者及污染受害者补偿。

当厂商购买环境保险后对产生利益转移效应,企业购买环境保险的费用转移到受害者,使环境受害者得到了应该得到的补偿。

四、环境保险的现实经济意义

(一) 治理方式从政府转移到市场

厂商购买环境保险的过程,就是治理的方式从企业外部治理的政府的干预到市场自发处理污染的过程,一方面,减少政府的干预能力,另一方面企业购买环境保险后,受害者可以要求索赔赔款,这样通过两方面的经济补偿,可以减小污染给受害者带来的痛苦。

(二) 治理进程更加缓和

假设最优的排污水平为12单位废气,那么可以通过排污费一次性实现,如收取4元/单位的排污费,或制定12单位的排污标准,排污可以直接达到12单位的合理水平,显然这样做会使厂商承担的排污成本太高,可能使有些厂商承担过重的压力。环境保险可以在征收低的排污费如2元/单位的排污费的基础上,然后让厂商购买环境保险,这样厂商承担的成本相对不变,同时使治污的过程更加缓和,给厂商足够的反应时间,这样厂商就会根据自己生产的边际收益和边际成本自发调节自己的最优产量,厂商调整的同时消者费也获得了更加清洁的空气。

(三) 社会福利转移

厂商投保了环境保险,当大众受到污染带来的损害时可以得到保险公司赔偿,减少了污染带来的经济损失,公众所受到的损害通过第三方的支付减少了社会矛盾,厂商购买环境保险的过程就是一种社会福利的转移。

参考文献:

[1] 罗伯特·S·平狄克/丹尼尔·L·鲁宾菲尔德.《微观经济学》(第六版).中国人民大学出版社

[2] 张洪涛 郑功成 .《保险学》(第二版).中国人民大学出版社

[3] 杜鹃.《我国环境污染责任保险基础理论与发展策略研究》.复旦大学出版社

[4] 安数民.环境保险在中国可行性探讨.重庆环境科学,2000年12月

[5] 陈婵娟,陈亢利.环境保险制度于污染物总量控制中的应用.环境科技.2012年4月

[6] 曾立新.美国的环境保险及其法律背景.中国保险报2008年/3月/24日第006版

[7] 杨辉.欧洲的环境责任保险法律制度.中国保险,专题

[8] 杨绸绸.论我国环境保险制度的模式选择和性质. 企业技术开发,2014年6月第33卷17期

[9] 王汉玉 邓大跃.发达国家企业环境责任制度的启示. 吉首大学学报(社会科学版),2010年3月 第31卷第2期

[10] 于杰 王明远.环境保护与环境保险.《山东环境》2000年第1期

[11] N Abelson,J Pearlson. Environmental Insurance: A Useful Tool to Facilitate Brownfields Redevelopment.《Environmental Practice》,2003,5

[12] HJ Chen,MC Li. Environmental tax policy, habit formation and nonlinear dynamics .《Nonlinear Analysis Real World Applications》,2011,12(1):246-253

[13] M Nakada.Environmental Tax Reform and Growth: Income Tax Cuts or Profits Tax Reduction.《Environmental & Resource Economics》,2010,47(4):549-565

[14] E Eerola. Environmental Tax Competition in the Presence of Multinational Firms.《International Tax & Public Finance》,2004,11(3):283-298

[15] V Lichnovsk,J Navrátil. The distributional effects of environmental tax reform.《Discussion Papers》,1998,26(3):148-51

[16] S Ohori. Environmental Tax and Public Ownership in Vertically Related Markets. 《Journal of Industry Competition & Trade》,2012,12(2):169-176

[17] WJ Warfel. Environmental Insurance Coverage Disputes: Is State Legislation the Solution .《Cpcu Ejournal》,2005

[18] ME Ruquet. Environmental Insurance: No Longer Why, But Why Not .《National Underwriter》,2003

[19] CL Press,AG Bixler. Environmental Insurance Can Address Liability Problems.《Adhesives & Sealants Industry》,2002(July)

[20] DR Smith. Getting There from Here: New Environmental Insurance Policies Can Make Deals Work .《Remediation Journal》,2001,11(3):73–83