税费改革对农村居民消费的影响分析

2016-04-20郑军

郑军

摘 要:我国为了提升农村居民的整体消费水平,进而对税费实施了改革,通过抽样调查其改革后2000年至2009年的数据作出分析。采用了连续型、双重差分的方法详细分析了其税费改革形成的影响实况。在影响分析中表明,产生的主要影响集中在税费改革的二期,并具有较强的刺激性作用和持续性特征。本文将主要分析其税费改革的实施对当时农村居民在消费水平上的影响程度。

关键词:税费改革;农村居民消费;影响

一、引言

国家在实施“改革开放”之后,主要依靠其“高储蓄”、“高投资”等重要发展战略,并以此增长我国当前国民经济综合水平。虽然得到一定改革成效,但也令经济陷入了相对失衡的经济困境。国民经济在一定程度上受到了持续性发展的严峻挑战,令消费水平在整体上呈现下降趋势,故国家财政管理部门应高度重视该问题,应通过制定有利政策加以实施,旨意改变经济增长的模式,进而扩大居民对消费的需求。

一、 计量模型的设定

通过设定计量模型主要运用连续变化、双重差分的原理,该模型具体为:

其中i表示地域;t则代表时间;αi未观察地区的效应,用以控制地区的固定效应;δi代表为观察时间的固定效应,用以控制全国农村区域在消费标准上存在的潜在时间变异;εu代表随机干扰因素;RCR代表农村地区的消费率;Ruraltax代表人均税费的实际减免额。同时,文章主要针对人均税费的实际减免额其对农村地区居民的整体消费影响展开分析。X代表影响消费率的潜在控制性变量,要想确保被解释变量具有较强的科学性,应该从以下两方面着手:

(一)由于居民的整体收入严重影响着自身的消费指标,在计量模型中将人均净收入视为解释变量,且上式为简单的计量模型,把人均净收入的变量加入模型中,主要是控制潜在因素导致的均衡效应。

(二)若选择其他影响农村消费的变量时,应有相对科学的理论、实证等作为基础性支撑。在模型方程中也控制了农业支出的相对比例,充分反馈国家财政支持农村发展的切实力度等。

二、 估计方法

在税费改革的政策实施中,对全国农村在不同时期落实了该政策。由于执行力度不同,致使农村的税费改革出现了连续变化的现象。为此,本次抽查估计涉及了连续型的变量,因而将其分成处理组、对照组,进而分析两组税费改革对农村的消费观影响情况。选用连续型、双重差的方法和普通双重差的方法存在本质性区别,但有类似的估计思想,其区别具体为综合税费改革产生连续的变化实况,能有效规避其认为设定某些因素去区别处理组、对照组潜在误设及偏差等。因此,针对模型的设定需能够控制住农村消费的固定效应,包括时间与地域以及地域变量。

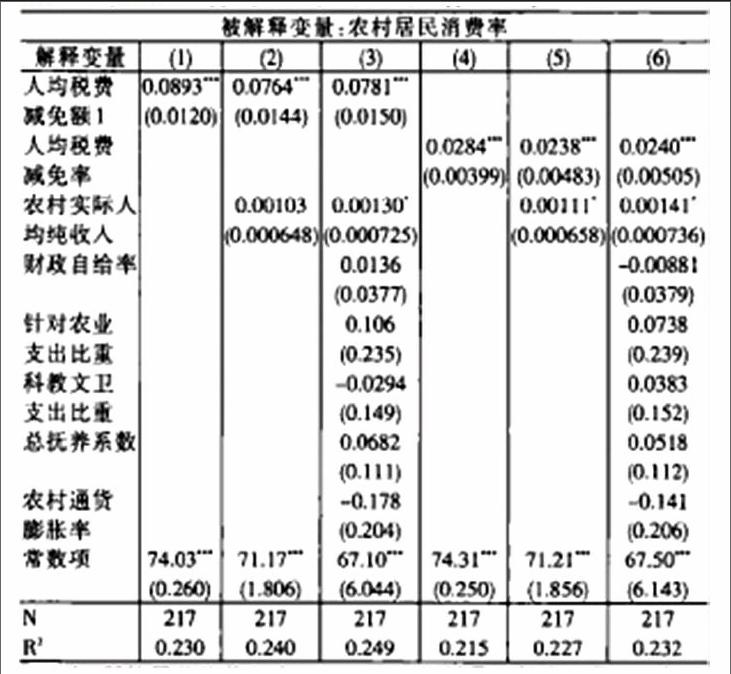

三、 基本估计结果分析

由于未抽查的地区有可能对该本次估计结果产生干扰,要想农村居民的消费水平的分析不受该隐含因素的影响,应采用具有固定效应的模型去估计整个农村的消费标准。首先运用连续型、双重差分的模型基本估计出了2000年至2006年全年段的税费改革情况,即减免农业的税收标准能对农村消费水平的影响实况。其中下表体现了实际估计结果,(1)中在无控制变量的情况下呈现一元的回归结果。估计显示:税费减免的变量具有较高系数,并有相同的数据观察结果。针对定量展开分析,税费在逐级减免一元的前提下,其消费率增长接近0.1个百分点,该影响系数在很大程度上展现税费改革的均衡性,病有可能影响着农村居民去实现投资,间接影响和其减免税收前夕国家收入。为了精准估计其税费改革的影响,应直接采用增加其税收以后的收入对农村整体消费进行深入性影响。在(4)、(5)、(6)中,选用2000年税费的减免率将其作为权衡税费减免的标准指标,同时运用多维度分析税费改革对其居民消费的影响。若有效控制了所有变量并将估计的系数视为实现定量分析的重要参考,从中发现人均税费降低一个百分点后,其农村消费水平增长率提升了0.02左右个百分点,另外,提升的收入总水平相对消费率无较大切实影响。

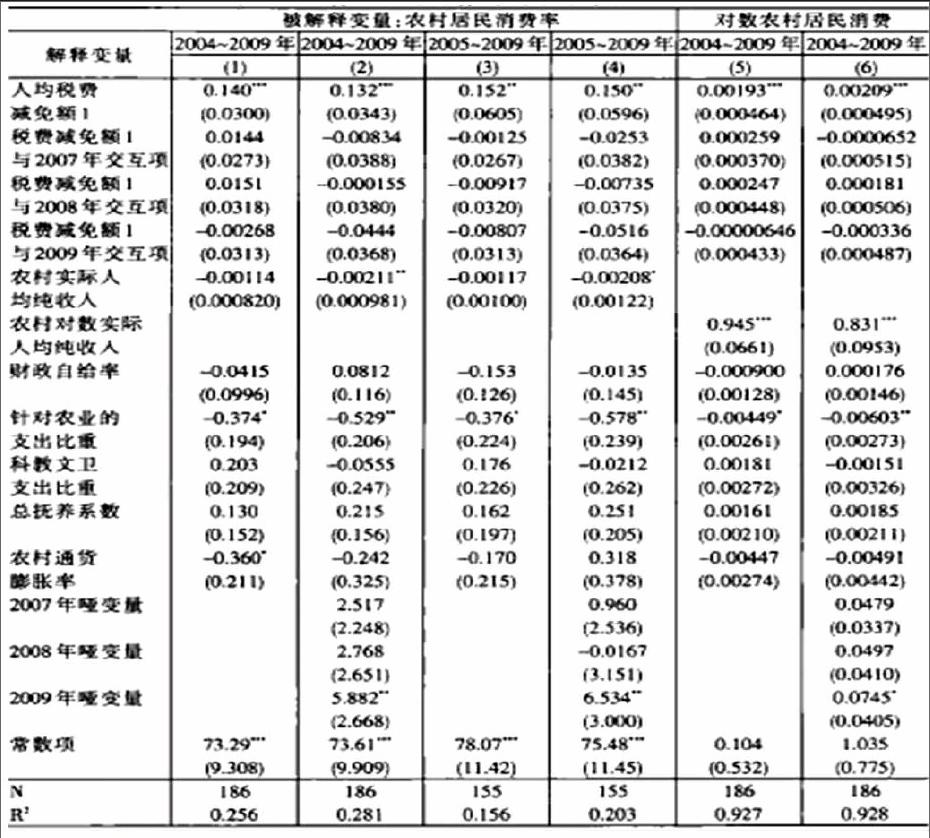

四、 税务改革对农村居民消费的刺激效果持续性分析

改革开放以后实行的“减免农村税收”政策,不仅废除了千年农业税收制度,还有力提升了农村的经济整体水平。根据基本估计的结果分析,期税费改革的新政策实施对农村居民在消费上产生刺激的作用在2004年至2006年表现较明显,同时把废除税收制度之后2007年至2009年纳入农村消费影响的分析行列,且将该年段作为哑变量,同其减免税收的额变量进行相乘,从而得出相同数量的交互量。通过估算其系数去综合判断在2007年至2009年实行税费改革后对农村消费的整体影响形势,并与上个年段作出对比。根据下表的结果分析,(1)中在控制其它因素的前提下,交互项的三个系数较小,表明税费改革的消费影响系数和2004年至2006年相互间无明显差异;(2)中运用2007年至2009年的哑变量去控制时间,结果和(1)大致相同。根据分段估计的分析,在税费改革的第二个时期消费影响主要集中在2005年和2006年,其在2004年呈现出较弱的刺激性作用,为此有必要把2004年的抽查结果剔除估计分析的行列。因此,税费改革影响农村消费水平呈现出较强的持续性,有力与大力实施税费改革将农村消费水平提升至较高层次。

五、 结论

文章针对2000年至2009年做抽样调查,并运用有效估计方法去分析其实行税费改革后对农村消费水平的影响程度。分析结果显示实行税费改革后对我国多数农村消费水平产生了较强刺激作用及深度影响,且在不同时期具有明显差异特征,最明显的影响是在第二时期,其消费水平提升至70%以上,且影响明显集中在2005年、2006年,该消费水平的转变主要与税费改革存在直接关系,足以体现刺激的作用性强弱以及其中具有持续性的而明显程度。运用农村抽样调查检验估算,设定计量模型并其估算结果中减税的指标、函数的形式等具有较强的稳定性。针对分区进行估算其结果呈现出:税费改革对其消费水平较低的农村地区影响较大,且呈现阶段、差异性变化。消费水平一直都是我国经济发展的重要体现,因此应废除永久性税收款项并全面实施税费改革措施,其减税政策有:企业或单位的增值税、以及农业税收的调整等多项政策,以此提升农村居民的生活质量以及消费水平,有利于提升国民经济实力。只有通过改革税费的扶持政策,才能把党中央对农村建设成小康消费水平的总目标落实至基层,不断影响与刺激他们的消费观念及水平。