货币政策对商业信用与银行信用两者关系的影响

2016-04-20邵爱英张西征东华大学旭日工商管理学院上海200051

邵爱英,张西征(东华大学 旭日工商管理学院,上海 200051)

货币政策对商业信用与银行信用两者关系的影响

邵爱英,张西征

(东华大学 旭日工商管理学院,上海 200051)

摘要:本文以 2005—2014 年我国 A 股上市公司数据为样本,来检验货币政策对商业信用及银行信用的影响。研究发现,商业信用和银行借款在企业中呈现显著的“替代关系”。进一步的研究还发现,货币政策的趋紧对于企业商业信用融资和银行借款融资的替代关系的影响还会随着企业规模的不同表现出一定的差异性。本文一方面检验了我国上市公司货币政策信贷传导的存在理论,另一方面可以为货币政策的制定提供微观数据基础。

关键词:货币政策;商业信用;银行信用

一、引言

转型期的发展中国家,其高速的经济发展与落后低效的金融体系常常形成鲜明的对比,学者们在探究这些国家经济发展之谜的过程中,商业信用的普遍使用逐渐成为他们关注的焦点之一。Woodruff(1999)与Fisman和Love (2003)等人的实证研究表明,在金融市场不健全的发展中国家及经济转型国家中,商业信用是企业发展的主要推动力量。改革开放以来,我国经济呈现出高速增长态势,而金融发展却严重滞后,我国以银行间接融资为主导的金融体系极大限制了企业的融资渠道,而企业大量使用的商业信用作为银行信贷的一种新生资金来源,扮演着重要的角色。

商业信用与银行信贷之间互动关系的研究已成为现阶段学者们关注的重点,一个重要的原因在于商业信用与银行信贷之间的互动关系研究既属于企业融资理论,同时也属于货币政策信贷传导机制的研究范畴。对于二者之间互动关系的研究,不同的学者得出了不同的结论,大部分学者经过实证研究认为二者之间存在着相互替代的关系,并通过二者的相互替代来应对货币政策的变化,从而弱化货币政策的效果;另外小部分学者经过实证研究却找到了二者之间呈现互补关系的证据。基于以上背景,本文认为有必要探讨货币政策对二者关系的影响。

二、理论分析和假设提出

本文主要研究的商业信用的对象主要是商业信用的获得。商业信用的融资比较优势理论和信贷配给理论表明,由于信息不对称问题的存在,银行在给企业放贷时会面临逆向选择和道德风险,此时,银行会实施信贷配给行为,导致一部分企业无论愿意支付多高利率,都无法从银行获得信贷。在这样的情况下,这些受到银行信用融资约束的企业为了筹集自身发展所需的资金,只得诉求于其他的融资渠道,所以,商业信用与银行信用之间的关系往往呈现一种负相关,即“替代关系”。

但是,在货币政策紧缩期,银行对企业惜贷,为什么供应商还会提供商业信用给企业呢? Nilsen ( 2002) 认为在正常时期,企业使用商业信用作为银行信贷的替代融资方式成本高昂,但到了货币政策紧缩期,因为资金的稀缺性,企业难以获得贷款或者贷款的成本非常高昂,此时使用商业信用作为融资方式反而具有成本上的优势,而供应商出于相互的合作关系( Cunat,2007) 可能提供信用给企业。另一方面,信贷配给现象产生的重要原因就在于银行与企业双方存在信息不对称( Stiglitz and Weiss,1981) ,而相对于银行,供应商在企业信息获取上更具有优势( Fishman and Love,2003) ,这使得供应商可能在货币政策紧缩期提供商业信用给企业。由此,可以得出让企业的总融资额一定的情况下,在货币政策紧缩,难以从银行获得信贷融资的时候,企业必然会更多的倾向于去获得商业融资,从而加剧了两者之间的替代关系。

基于以上分析,本文提出第一个假设:

假设1:随着货币政策的趋紧,我国企业商业信用与银行信用的替代关系会有所增强。

我国的企业数量众多,有规模大、盈利能力强、地位高的国有企业,也有规模小、处于成长期、盈利能力较弱的企业,对于这么多类型的企业,在做商业信用与银行信用之间关系的研究的时候,应该考虑更多的企业特性。张捷,王霄(2002)、张琦,陈晓红(2008)等都认为我国规模越小的企业在信贷融资中面临着规模歧视。当货币政策紧缩的时候,这种歧视会越发明显(刘建勇、汤浩,2008)。由此看来,货币政策的趋紧会加剧小规模企业中商业信用与银行信用之间的替代关系。

基于以上分析,本文提出第二个假设:

假设2:随着货币政策的趋紧,较之于规模大的企业,规模小的企业的商业信用与银行信用两者的替代关系会越发显著。

三、数据来源与模型

1、样本选取和数据来源

文章选取的样本为2005年—2014年中国沪深两市上市公司共10年的面板数据,并按照以下的步骤剔出部分数据:金融类上市公司;资产负债率超过 100%的公司;被ST的公司;关键指标缺失严重或者指标明显失真的公司样本。本文最后得到747个样本,共7470个观测值。上市公司财务数据和公司治理数据全部来自国泰安CSMAR数据库,相关数据整理与分析由 EXCEL、SPSS与 Eviews 7.0 进行处理。

2、模型设定

根据上文提出的关于企业融资过程中商业信用与银行信用之间关系的假设,本文拟就选取不同的样本进行回归,并进行回归分析。本文采用多元线性回归方程来检验被解释变量与解释变量之间的关系。为检验假设,本文设定了如下模型:

TC=α0+α1BANK+α2MP+α3MP*BANK+α4STATE+α5SIZE+α6CFO+α7ROA+α8VOI+ε

表3.1 相关变量描述与定义

本文借鉴陆正飞、杨德明(2011)的方法,以MP=M2 增长率—GDP 增长率—CPI 增长率作为衡量货币政策的指标。如果该指标偏大,则表示货币政策趋于宽松,反之,则表示货币政策趋于紧缩。根据各年度数据和计算的MP 值,将2006年、2007年、2008年、2011年和2014年作为货币紧缩期。为了提高结论的科学性,本文引入以下控制变量:产权性质;规模:企业总资产的自然对数;经营活动现金流水平:经营活动现金流与总资产的比率;资产收益率:净利润与平均资产总额的比率;营运能力:总资产周转率。

四、实证结果分析

根据前面提出的相关假设和研究设计思路,本章对样本数据进行分析检验。首先运用 Excel 对样本数据进行整理,然后运用软件ststa10.0进行描述性统计分析、相关性分析、回归分析以及稳健性检验。

1、样本描述性统计分析

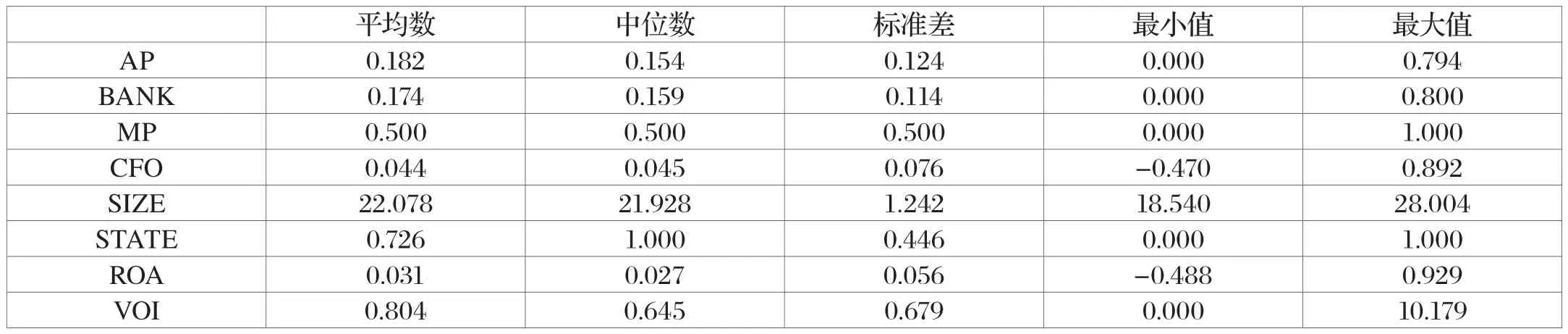

对2005年到2014年样本数据中的主要变量进行描述性统计分析,结果如表5.1。

表 5.1 分别从平均值、中位数、最大值、最小值及标准差五个方面列出了主要变量的描述性统计特征。商业信用占总资产比重的平均值为0.182,中位数为0.154,说明我国上市公司从上游企业获取商业信用的整体水平比较高,其最大值为 0.794,最小值为0;银行信用占总资产比重的平均值为 0.174,中位数为 0.159,与应付款项占总资产比重均值相比,银行短期借款占总资产比重的均值高低 0.008,说明中国上市公司依赖商业信用融资的整体水平较高,在企业经营性融资中占有重要的地位。

2、相关性分析

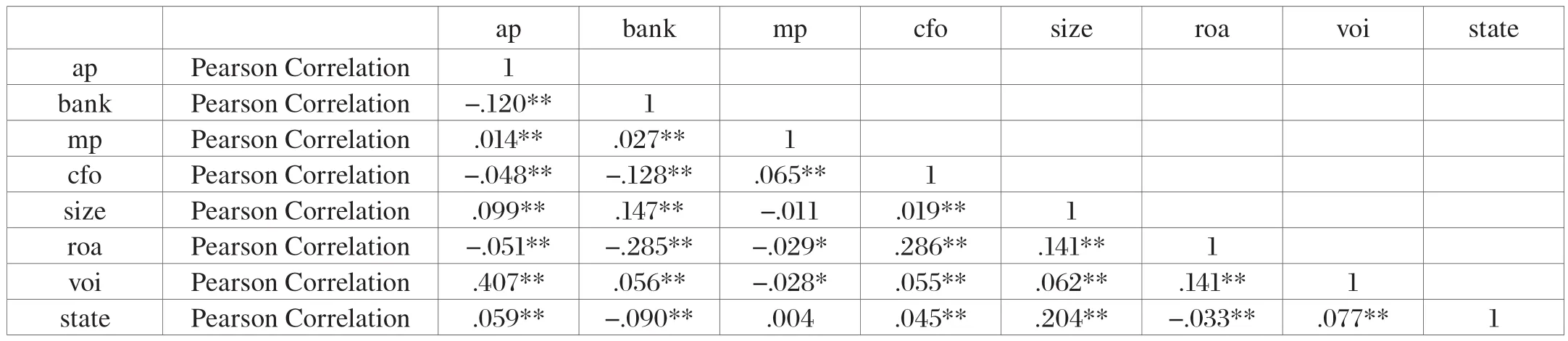

在进行回归分析之前,我们要对主要变量进行相关性分析,检验它们之间是否存在相关关系,同时还需要对解释变量之间的相关性进行了解,避免出现多重共线性问题。

从表 5.2 主要变量的 Pearson 相关系数矩阵中可以发现,货币政策MP与商业信用AP、银行信用BANK在 0.01 水平上显著正相关,表明当货币政策越是宽松,上市公司从上游企业获得的商业信用就越多,向银行取得借款越多。商业信用获得AP与银行信用Bank在0.01水平上显著负相关,这意味着企业获取的银行借款融资与向上游企业获得的商业信用呈现“替代关系”。

表5.1 主要变量的描述性统计特征

表5.2 主要变量的 Pearson 相关系数矩阵

从 Pearson 相关系数矩阵中可以发现,自变量之间的相关系数均小于0.8。Judge et al.(1988)认为,当自变量相关系数小于 80%时,将不会对回归模型产生影响。我们认为模型中不存在多重共线性问题,可以进行模型的回归。

3、多元线性回归分析

相关性分析的结果已经初步证实了研究假设的正确性,为了对假设进行全面的检验,本文将首先将总样本做一次回归,然后将样本分为规模大的企业,规模小的企业两类个体样本,对这些个体样本再进行回归,所得结果列示如下:

表5.3 货币政策对商业信用与银行借款二者关系的影响

(1)对全样本的回归分析

从表5.3中可以看出,当货币政策紧缩的时候,因变量商业信用TC与自变量银行信用BANK之间呈显著负相关,表明在企业融资过程中商业信用与银行信用之间的确存在显著的替代关系,整体替代率约为16.2%。说明在企业融资过程中,商业信用可以在一定程度上替代银行信用满足企业的部分融资需求。货币政策MP与商业信用TC的相关系数是-0.013,在较高的置信水平上显著负相关,说明当货币政策趋向于紧缩的时候,企业可以从上游企业获得的商业信用会变少。货币政策MP与银行信用BANK的交叉项的系数是-0.064,且在0.1的水平上与商业信用显著负相关,表明紧缩的货币政策使代表商业信用与银行信贷关系的直线的斜率的绝对值增加,即变得更为陡峭,说明紧缩的货币政策使上市公司获得商业信用对银行信用的替代性有所加剧,因为随着银行信贷的增加,相较货币政策宽松期而言,上市公司得到的商业信用也会快速的减少。该结果验证了假说1。

企业规模SIZE、经营活动净现金流CFO、营运能力VOI与商业信用TC是正相关,资产收益率ROA与商业信用TC呈现负相关,说明随着企业规模的不断扩大、经营活动净现金流越多,企业的营运能力越强,企业得到的商业信用就越多,随着企业的盈利能力增强,得到的商业信用越少。企业的产权性质STATE与商业信用TC的关系并不显著,说明国有企业对商业信用的依赖程度并不高。

(2)对规模大小两类样本的回归分析

由表5.3中可以看出,大规模企业的商业信用与银行信用之间的相关系数是-0.171,且在0.01的水平上显著负相关,说明大规模企业中商业信用与银行信用之间呈现显著的替代关系。小规模企业的商业信用与银行信用之间的相关系数是-0.184,在0.1的水平上显著负相关,说明小规模企业中商业信用与银行信用之间也呈现替代关系。

大规模企业的MP*BANK的系数是-0.074,说明紧缩的货币政策会在一定程度上加剧该类企业中商业信用与银行信用的替代关系。小规模企业的MP*BANK的系数是-0.083,说明紧缩的货币政策使代表商业信用与银行信贷关系的直线的斜率的绝对值增加,即变得更为陡峭,说明随着货币政策的趋紧,较之于规模大的企业,规模小的企业的商业信用与银行信用两者的替代关系会越发显著。该结果验证了假说2。

五、结论与启示

综上所述,主要得出了以下结论:我国上市公司的商业信用与银行信用呈负相关关系,即替代关系,货币政策的趋紧会加剧这种替代关系。对于不同规模的企业,货币政策对于商业信用的获得与银行信用的相关关系的影响程度会随着企业不同的特征而有所不一样。随着货币政策的趋紧,较之于规模大的企业,规模小的企业的商业信用与银行信用两者的替代关系会越发显著。货币政策作为一项宏观经济政策对微观企业行为的影响主要是通过其微观传导机制作用的。货币政策发生变化时,企业面临的宏观经济环境也会随之发生改变,不同的企业应该通过选择不同的融资方式应对货币政策变化以减轻货币政策变动带来的不利影响。

参考文献

[1]李斌,江伟.2006.金融中介与商业信用:替代还是互补基于中国地区金融发展的实证研究[J].河北经贸大学学报,27,(1):26-31.

[2]李时坤.2011.商业信用与银行贷款的关系研究[D].广州:暨南大学.

[3]廖秀梅.2007.会计信息的信贷决策有用性:基于所有权制度约束的研究[J].会计研究,(5):31-38

[4]刘小鲁.2012.我国商业信用的资源再配置效应与强制性特征——基于工业企业数据的实证检验[J].中国人民大学学报,(1):68-77.

[5]陆正飞,杨德明.2011.商业信用:替代性融资,还是买方市场[J].管理世界,(4):6-14.

(责任编辑:刘 康)