北控水务估值便宜

2016-04-19宗寰仁

证券市场周刊 2016年15期

宗寰仁

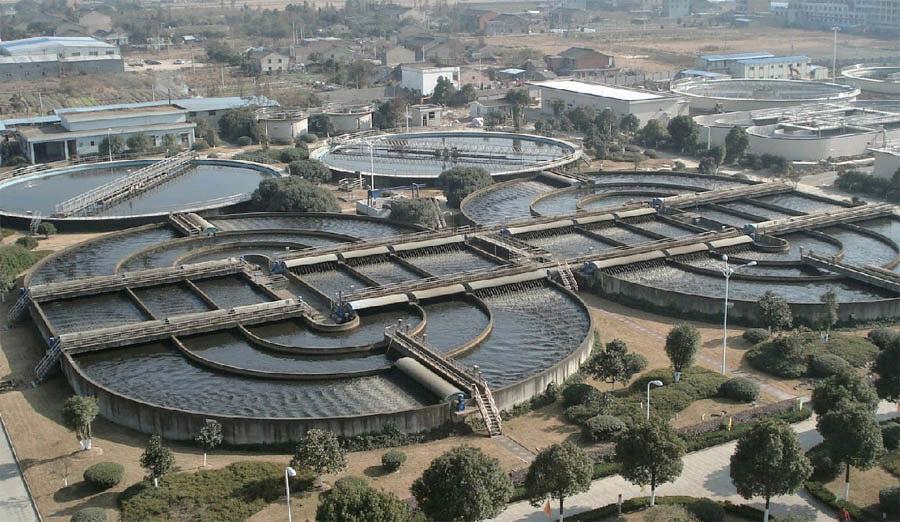

随着中国城镇化,为解决水务问题,2015年4月份国务院公布「水十条」,重点部署工业及城镇水污染防治,并加快城镇污水处理建设与改造。「十三.五」污水处理相关总投资额将增至5万亿元人民币,而城市、县城污水集中处理率则要达到95%和85%。随着水务相关建设投资不断增加,作为内地污水处理行业龙头之一的北控水务(00371.HK)会直接受惠。

北控水务去年纯利上升37%至24.55亿港元,每股盈利增长36%至0.2817港元。北控水务盈利大幅增长,主要在于BOT建设项目明显增加,带动相应建设收入上升162.1%。同时,BOT建设项目毛利率依然保持24%的高水平。2015年集团上调23家水厂(日处理能力约300万吨)水费,其中有19个项目属于正常上调,水费平均上调14%。

随着PPP模式在全国各地继续全面推广,集团亦计划把握此机会发展,于2016年起,针对水环境修复项目,将由BT模式(建设-移交模式)转向PPP模式(公私合作模式),计划在2016年向该领域投入约40亿港元。与BT模式不同,PPP模式对资本、与政府的关系以及对环保企业技术手段和排放标准的要求更高。北控水务预测巿盈率为14倍,估值便宜,笔者建议回调至4港元或以下作中期收集,目标价5.5港元。