质量工具和技术对降低成本的影响(下)

2016-04-18姚晨辉

质量工具和技术对降低成本的影响(下)

编者按

这篇研究数据来自对德国汽车、机械工程和电子三个行业的质量专家进行的调查。上期刊登了本文(上),本期刊登本文(下)。

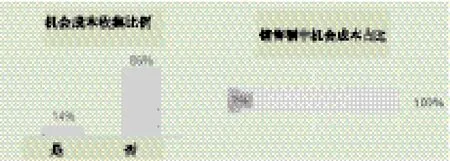

图8是机会成本的收集率及销售额中的机会成本占比。

绝大多数的参与企业(86%)没有收集有关机会成本的数据,包括未充分利用的产能、材料处理不当和提供糟糕服务的成本。这些可表现为失去的收入和未赚到的利润。被调查企业估计机会成本占据总销售额的7%。考虑到一些企业的销售额达到了10亿欧元(见表2),7%是一个巨大的未开发潜能。企业在分析这些失去的机会和选择正确的措施时,可以利用这些数据。

图8 机会成本收集率及销售额中机会成本占比

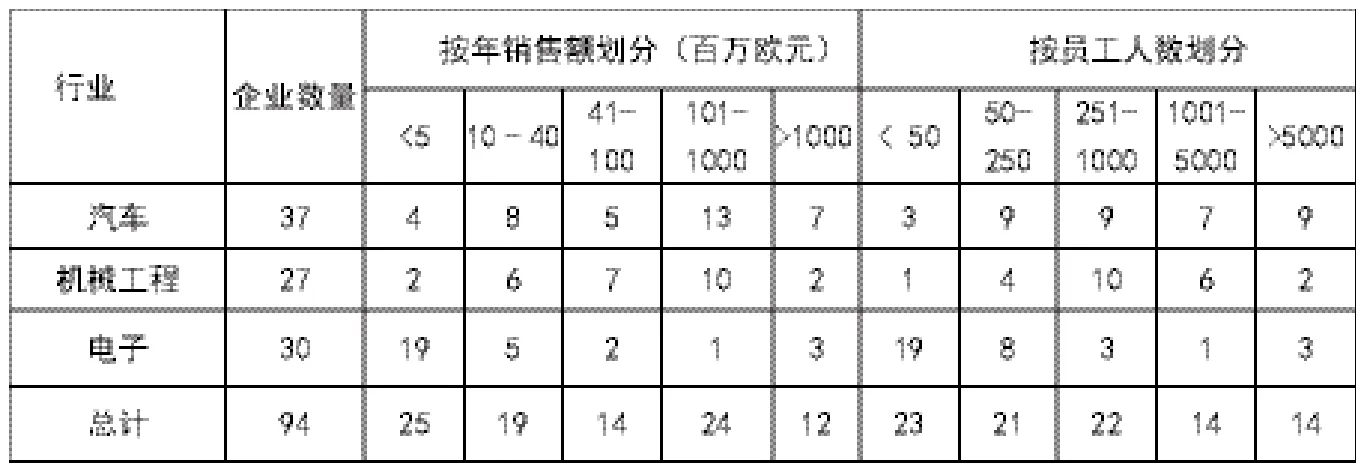

表2 调查样本大小(按年销售额和员工人数划分)

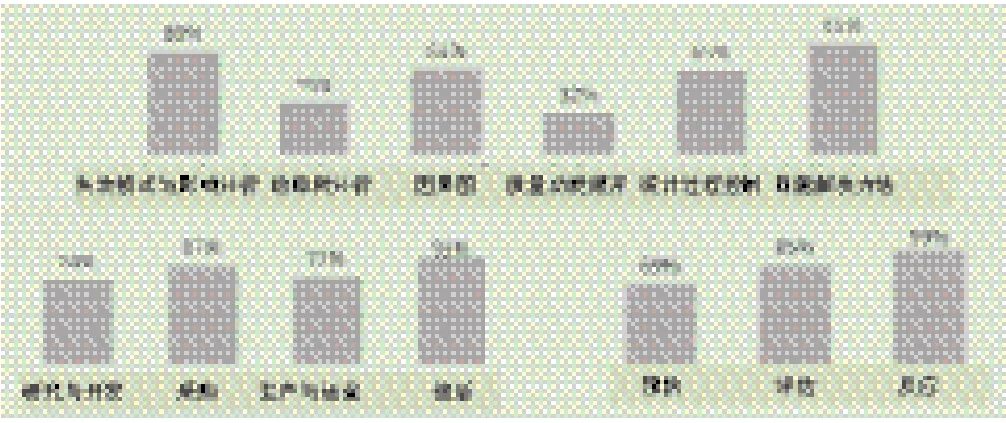

为了用定量数据支持这一假设,本项调查收集了有关质量方法实施率的信息。参与者被要求回答对六种方法(见表1摘录的质量工具和技术)的使用情况,图9展示了所有行业质量方法实施率的平均水平。图10展示了各个行业使用质量方法的情况。

问题解决方法和失效模式与影响分析(FMEA)似乎在各个行业都得到了广泛应用。另一方面,系统展示原因和影响之间因果关系的工具,以及控制流程实现更好产品质量的工具,在大部分企业得到了应用。因果图和统计过程控制(SPC)被三分之二的样本企业使用,故障树分析(FTA)和质量功能展开(QFD)接受度最差。QFD实施不力的原因可能是因为它需要耗费大量的时间和精力,此外,它需要不同部门的利益相关者做出妥协。

图9显示出大多数方法是被动性应用的,这与常识形成了反差。将方法的重点放在预防和评估活动可减少失效成本。此外,研究结果表明,在研发领域的应用方法是最少的,这与价值链的这一环节产生的缺陷是最昂贵的共识形成了反差。

表1 工业中的质量工具和技术

图9 质量方法的运用

在图10中可以看到,汽车行业表现出了迄今为止采用所有质量方法的比例最高。汽车行业质量方法的平均使用率是81%,机械工程行业为57%,电子行业为41%。特别值得注意的是,接受调查的所有汽车行业的企业都在使用FMEA方法。一方面,这种100%的使用率可以由FMEA的有效性得以解释。另一方面,为了满足行业的合规性标准,汽车供应商被要求强制实施FMEA。在机械工程和电子行业,因果图和统计过程控制(SPC)方法具有明显较低的使用率,尽管它们都是实现较高质量水平的有效方法。

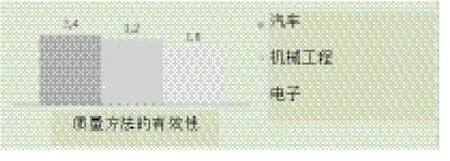

作为质量方法使用率的补充,本调查项目请参与者对应用质量方法的感知效果进行了评价。有效性的分值从低到高为1—5,如图11所示。

在汽车行业,企业不仅质量方法的使用率最高,而且企业普遍认为应用这些质量方法具有有效性,从而得出结论:本次调查中的非汽车公司对于引进质量方法提高质量水平的好处认识不足。笔者认为,可能是这些公司认为质量方法是不必要的,或者是因为使用质量方法的资源能力有限,因此缺乏实践经验。

图12 展示了质量成本分析和每个行业分类的具体数据。

图10 质量方法在行业中的应用

图11 质量方法的感知有效性

根据反馈,汽车行业84%的企业会积极分析质量成本。他们还会更进一步把这些成本归入子类。在机械工程行业大约有一半的企业会分析质量成本,只有三分之一会把它们分为子类别。电子行业中三分之二的企业会对质量成本进行分析,63%的企业会对其进行分类。汽车行业是目前最关注保持质量成本透明度的行业。

图12中的右侧图说明了被调查行业的全面质量成本。汽车行业的企业迄今为止拥有最低的全面质量成本,这些费用占销售收入的4.4%,相对于机械工程行业和电子行业的企业,分别低39%和27%。考虑到一些企业的总销售额超过了10亿欧元(见表2),这是非常显著的差异。将全面质量成本与实施质量方法的感知有效性进行比较(见图11和图12),得出了一个有趣的结论:具有质量方法高使用率的企业往往感知到这些方法的有效性,并获得了较低的全面质量成本。

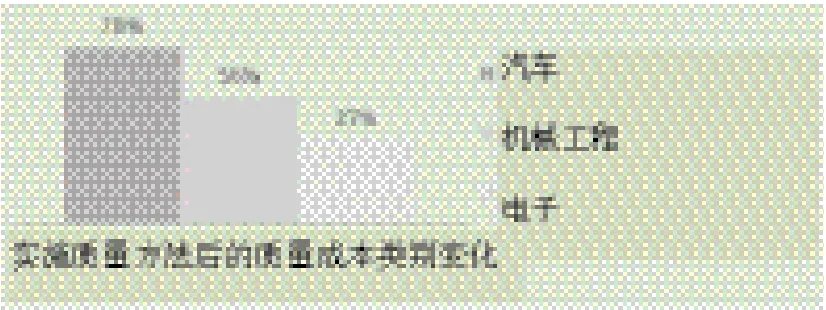

图13显示了不同企业和行业的质量经理如何评价实施质量方法可能引发的成本变化。

只有37%的电子企业观察到了成本类别的变化,在汽车行业这个比例上升到78%,这种悬殊可以由使用质量方法的差异来解释。如果质量方法得到有效实施,融入质量管理体系并得到充分理解,更有可能导致质量成本类别的变化。因此,汽车行业内质量成本类别的高变化率和电子行业内的低变化率似乎是行业内个体执行战略的必然结果。

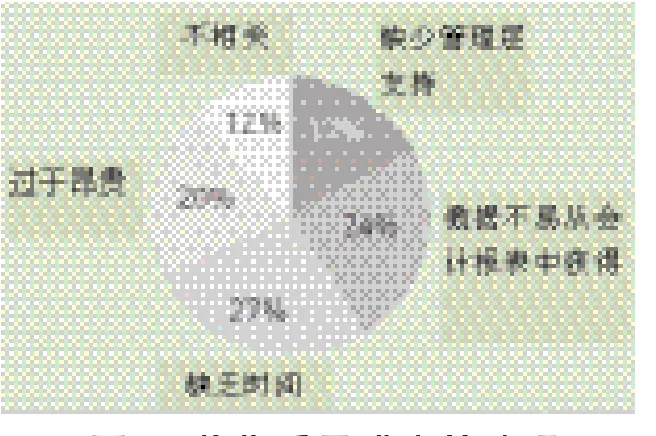

虽然质量成本分析及其衍生措施对改善成本是有益的,但它却没有在本次调查的参与企业中获得全球范围内的应用。图14表明了收集和分析质量成本的主要障碍。

图12 行业对质量成本分析的普遍反应

图13 对使用质量方法影响的评价

图14 收集质量成本的障碍

企业不收集质量数据的主要原因是缺乏时间,以及并不容易从会计报表中获得这些数据。因此,还需要付出更多的努力从会计报表中获取质量成本,并将其按类别划分。20%的被调查者认为这一方案过于昂贵;17%的企业表示缺少管理层的支持;12%的企业认为质量成本是不相关的因素。这也表明:需要更易于收集成本数据的工具和技术,如果可以通过合理的努力获得这项服务,则企业更有可能去分析质量成本。

4.结论

研究结果表明,使用质量工具和方法确实对质量成本产生了影响。然而,不同行业之间实施质量成本分析程序也有差异。虽然分析质量成本已被证明是有益的,却没有被广泛应用。从会计报表中获得质量成本的时间限制和困难是主要的障碍。研究结果同样表明,只有少数企业在收集机会成本数据,尽管它们占据着显著的销售额百分比。目标之一应该是降低机会成本和质量成本的收集难度,因此,当前行业内存在对合适的工具、技术和方法的真实需求。

有证据表明,具有质量方法高使用率的企业往往具有较低的质量成本,这将激励其他企业引进质量改进方法。然而,方法的使用并不简单,需要根据企业的实际情况进行调整,从而融入企业的质量管理体系。(全文续完)

(姚晨辉 编译)