我国保险资金长期投资风险度量方法研究——基于GARCH模型的VaR分析

2016-04-18刘羽枫赵玉娇广西民族大学管理学院广西南宁530000

刘羽枫,赵玉娇(广西民族大学管理学院,广西南宁530000)

我国保险资金长期投资风险度量方法研究——基于GARCH模型的VaR分析

刘羽枫,赵玉娇

(广西民族大学管理学院,广西南宁530000)

摘要:我国的保险资金投资正在朝市场化与多元化的方向前行,为了进一步发挥保险公司的机构投资者作用,给股票市场长期稳定发展提供有力支持,文章运用VaR的风险度量技术,基于GARCH模型和金融时间序列,对我国保险资金投资风险的度量方法进行了实证研究,并得出了相应的结论与建议。

关键词:保险资金;投资;风险度量;GARCH模型;VaR

一、引言

金融风险促成了金融衍生产品市场的形成。20世纪80年代,金融衍生产品迅速发展,到了90年代初期,出现了一系列众所周知的金融灾难,使得加强风险管理变得尤为重要。传统的风险管理模式大体包括评估问题、敏感性分析、情景分析三大部分,最常用的方法是设定名义止损上限和敏感性分析,但是单凭这种做法仍然不完整,因为它没有考虑风险因素的波动性和市场间的差异性。随后,VaR便应运而生了。

VaR的理论依据来自马可维茨,从公司全局的角度考虑投资组合的整体风险,探讨的是杠杆作用、分散投资的效果。[1]最初用于分析市场风险,现在已推广到信用风险、运营风险等的衡量。计算VaR的方法有很多,各有利弊,但如何准确的估计金融资产收益率的时间序列才是应用VaR的关键。近年来,GARCH和SV这两种典型的异方差模型被认为是最能刻画金融时间序列波动性的模型。[2]但SV模型在应用中存在似然函数难以得到的困难,而GARCH模型的参数估计相对很容易求出。[3]前者模型拟合效果虽然很高,但后者的应用前景相对更广。

然而,面对金融时间序列“尖峰厚尾”和“平方序列微弱而持续的自相关”等特性的困扰,GARCH模型也显得相对脆弱,国内的学者在大框架不变的前提下对其进行了改进。[4][5]

因此,本文旨在选取GARCH模型里几种不同的变化形式,以股市中保险板块的相关股票为测量对象,计算对应的VaR值,再通过模型的评价和准确性检验比较出最优的计算方法。

二、基于GARCH模型的VaR计算式

目前,形式最简单的GARCH(1,1)模型是实际中最常用的模型,在该模型中:

其中,(1)式为均值方程,是一个带有误差项的外生变量函数;yt代表的是金融资产的收益率,是一个时间序列;xt为外生变量向量,γ为系数向量,两者的乘积也就是收益率时间序列的均值;而(2)式中的σt2则是以前面信息为基础的一期向前预测方差,也叫条件方差。根据μt的条件分布不同,还可细分为正态分布、t分布和GED分布(广义误差分布)等形式。

为了采用最大似然法估计GARCH模型,必须假定收益率服从一定的分布,一般选择正态分布,但正态分布往往不足以反映金融数据的厚尾性。[6]因此,在后续的实证分析中,需要把t分布和GED分布的情况考虑进来。

VaR(Value at Risk)一般被称为“风险价值”或“在险价值”,指在一定的置信水平下,某一金融资产(或证券组合)在未来特定的一段时间内的最大可能损失。在主要考虑股市综指收益水平的情况下,VaR表示在一定置信度下一定期间内股市所面临的最小收益率,[7]即t时刻的VaR的表达式为:

其中Fv-1表示自由度为v的正态分布、t分布或GED分布的分布函数。

三、我国保险资金投资风险度量的实证分析

(一)数据的选取

为了更好地探索中国保险投资市场的收益率特征,本文选取的研究对象为股票市场保险板块最主要的3只股票,它们分别是中国平安、中国太保和中国人寿,由于新华保险的上市时间相对晚了好几年,样本数据少了一倍以上,故不予考虑。

以它们3只股票上证综合指数的每日收盘价Pt为基础,计算出相应的对数收益率Rt=lnPt-lnPt-1,其中Pt和Pt-1分别为t日和t-1日指数的收盘价格。为了保证模型的稳定与准确,在样本容量相同的情况下尽量使选取的数据达到最大,则时间跨度为2007年12月25日到2016年1月13日,即收益率指数各有1950个数据,数据来源于同花顺股票交易软件。

(二)时间序列的平稳性检验

分析时间序列数据首先要考虑和检验变量的平稳性,即对变量进行单位根检验。如果对两个或两个以上不具有平稳性且又没有协整关系情况下的变量进行回归分析,那么此回归可能是伪回归,没有意义。

表1是用EViews8软件中的ADF法对各收益率序列进行的单位根检验结果,滞后阶数是根据最小AIC法则选取的25,从表中可以看出,在1%显著水平下,3只股票收益率序列的ADF值均小于其对应的临界值,所以在该水平下应拒绝原假设,即收益率序列是平稳的,不存在单位根。

表1:变量的单位根检验结果

(三)异方差性检验

由于3只股票的收益率序列是平稳的时间序列,则可以建立一般的均值回归方程,形式如式(1)所示。此外,还需进行异方差性检验,是否具有异方差性决定了模型的设定方式。

表2为对均值方程进行ARCH-LM检验的结果,从显著性水平和统计量的大小来看,3只股票的收益率序列均存在ARCH效应,但中国平安的显著性水平必须在13%以下,不具有实际运用的价值,故予以剔除。

表2:ARCH效应检验结果

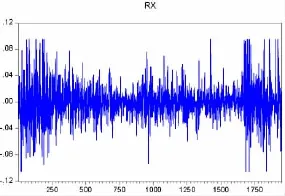

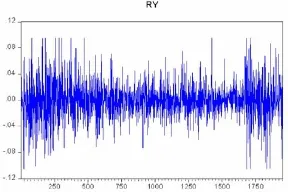

接下来对中国人寿与中国太保的股票收益率做时序图,如图1和图2。

发现两者具有明显的波动“成群”现象:波动在一段时间内显得十分小,在其他一段时间内又显得十分大。一个低的收益率后紧接着更低的收益率,一个高的收益率之后紧接着更高的收益率,时大时小,到达极值后迅速反转,集聚性相当显著。这充分的佐证了上述结论,即中国人寿与中国太保的股票收益率存在条件异方差的ARCH效应,没有随机波动的特征。

图1:中国人寿股票收益率时序图

图2:中国太保股票收益率时序图

(四)GARCH模型的建立与比较

由上述分析可知,中国人寿和中国太保的股票收益率序列符合建立GARCH模型的基本条件,故分别在正态分布、t分布和GED分布三种假设前提下建立应用最广的GARCH (1,1)模型,具体计算结果见表3。

表3:三种条件分布下GARCH(1,1)模型的参数估计值

由参数估计的结果可知,三种条件分布下的GARCH (1,1)模型中,除了t分布和GED分布中的ω外,其他各参数值相对应的P值都无限接近于零,表明模型中对应的参数在1%的显著性水平下都很显著。而参数ω,除了在t分布的条件下(5%的显著性水平)不显著以外,在正态分布与GED分布下都是十分显著的。

根据最小AIC法则和SC法则,三种不同条件假设下的模型中,GED分布下的GARCH(1,1)模型的AIC值与SC值最小,中国人寿和中国太保的股票收益率共同印证了这一点。由于估计金融资产收益率的时间序列是应用VaR的关键,也就是式(3)中σt,所以GED分布下的GARCH(1,1)模型最适用于我国股票市场保险板块的金融时间序列特征,也最能够表现该领域的风险情况。

四、结论与建议

本文探讨了在我国保险资金长期投资领域的风险度量方法,发现股票市场保险板块主要股票的收益率时间序列具有很强的波动集聚性,GARCH条件异方差模型也确实能够很好的刻画金融时间序列的特征。但在应用最广的GARCH (1,1)模型中,只有服从广义误差分布即GED分布的GARCH (1,1)模型才是度量保险资金长期投资风险的最佳工具,在易得的GARCH(1,1)模型的参数估计下,VaR也变得更具有应用前景。

但是,必须要提到的是,没有适用于所有金融时间序列的最完美模型,每种模型参数估计的准确性与稳定性都是与市场的差异性、评价准则的变化性等息息相关的。本文所探讨的也只是应用最广的GARCH(1,1)模型,后续还可根据其他的变化形式如ARCH-M模型和PARCH模型等进行拓展。

而且,与传统风险度量手段不同的是,VaR是完全基于统计分析基础上的风险度量技术,因而样本的选取变成了一个很大的影响指标,股票中国平安和新华保险也是由于统计意义上的不实用而予以剔除的,但随着时间的向后推移,样本容量的逐步扩展,它们随时有重新被使用的可能。

因此,在选择模型的时候,除了要进行基本的前提检验外,还应该考虑样本数据的描述性统计特征和条件分布情况,以及所用数据的实际背景和现实用途,做到具体问题具体分析,针对不同的情况去检验各种模型的能力。

(注:本文系广西民族大学研究生教育创新计划“保险资金长期投资风险度量方法研究”,项目编号:gxun-chxs2015029)

参考文献:

[1]菲利普·乔瑞.风险价值VAR:金融风险管理新标准[M].北京:中信出版社,2010.

[2]王宇新.GARCH模型和SV模型对深圳股市的比较[J].合肥工业大学学报(自然科学版),2007,(6):743-745.

[3]李汉东,张世英.ARCH模型与SV模型之间的关系研究[J].系统工程学报,2003,(2):97-103.

[4]曾惠芳,熊培银.基于贝叶斯分位ARCH模型的我国经济波动非对称性研究[J].中国管理科学,2013,(S1):375-378.

[5]金成晓,曹阳.基于非参数ARCH模型的沪深指数波动性研究[J].山西大学学报(哲学社会科学版),2014,(3):62-67.

[6]欧立辉.基于GARCH模型的VaR度量证券投资基金风险实证研究[J].湖南农业大学学报(社会科学版),2005,(6):50-54.

[7]余素红,张世英,宋军.基于GARCH模型和SV模型的VaR比较[J].管理科学学报,2004,(5):50-55.