云南房屋地震保险经营模式探究

2016-04-11范红梅上海对外经贸大学金融管理学院

范红梅 上海对外经贸大学金融管理学院

云南房屋地震保险经营模式探究

范红梅上海对外经贸大学金融管理学院

本项目受到国家自然科学基金面上项目“小概率、大损失风险投保不足的实验研究:跨期决策、续保决策和炫耀性消费视角”(71173144)和“2015年度上海市大学生创新活动项目”建设经费资助。

在我国欠发达的云南地区,地震灾害发生频繁,云南地区经济遭受巨大损失,且灾后重建工作进度十分缓慢。本文通过分析我国地震保险制度存在的问题,借鉴国外先进地震保险经验,立足于云南省省情,试构建由政府主导、各商业保险公司参与,并通过国际市场再保的云南房屋地震保险经营模式。

一、引言

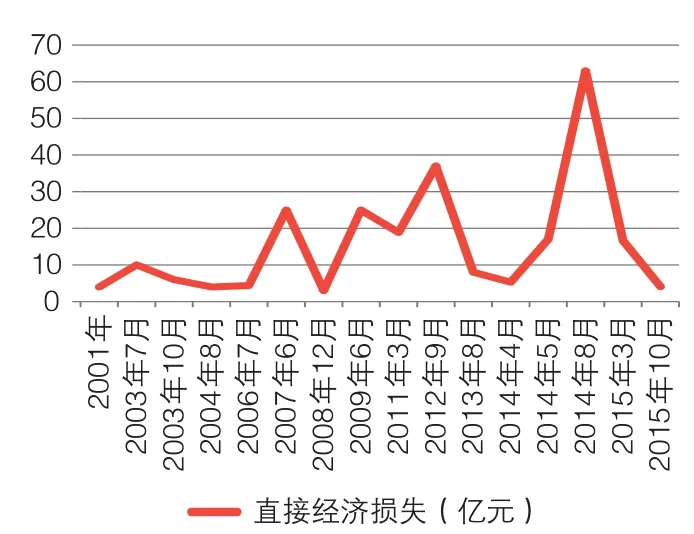

2014年8月3日,云南省昭通市鲁甸县境内发生了6.5级地震,震源深度12千米。此次地震造成617人死亡,8.09万间房屋倒塌。中国历史上发生大规模自然灾害的案例不胜枚举,其中包括地震、台风、洪涝、干旱等,每一次灾害的发生,都造成了大量人员的伤亡和大规模的财产损失,其中,地震灾害更甚。云南省2001—2015年地震带来的直接经济损失趋势如图1。

图1 云南近几年地震造成的直接经济损失

地震灾害对人民的生产生活造成巨大的破坏,并且很难在短时间内恢复。在恢复建设过程中,政府的财政救济在其中扮演了主要角色。一方面,这对政府财政造成巨大负担;另一方面,灾区的经济活动很难仅依靠政府救济便很快恢复正常,社会捐赠在灾后补偿中的作用也是微乎其微的,而且社会捐赠具有不可控制性。因此,地震保险作为一种经济补偿手段和风险分散机制应该得到充分利用,用相对实用的地震保险经营模式对救济进行有效的补充,以减轻政府的财政负担。房屋往往是居民开展正常的生产活动所必需的基础,因此,本文先从房屋地震保险经营模式开始进行研究,以地震频发带云南地区为研究对象开展房屋地震保险模式的研究,进而为建立适用于我国的房屋地震保险模式铺路。

▶表 我国地震保险发展的四个阶段

二、我国地震保险的发展及其现状

我国地震保险的发展路程坎坷,从财产保险的角度看,我国地震保险的发展经历了四个阶段(见下表)。

我国的地震保险发展缓慢。2007年年末,整个财产保险行业的资产总额为3880.51亿元,而2008年汶川地震造成的直接经济损失为8451亿元,由此可见整个财产行业的总资产还不足以赔付汶川地震造成的经济损失。根据中国保监会发布的消息,在汶川大地震中保险业的赔款总计为16.6亿元,相当于总损失的0.02%,可见,保险在地震灾害补偿中的作用微乎其微。由于地震保险制度不健全,许多财产保险并不承保地震风险,因而人们很难在灾后迅速恢复生产、重建家园,尤其是在经济发展相对较落后的地区。

地震保险制度的不完善,主要是由于国家相关法律法规的不完善,进而导致整个地震保险行业的制度不成熟,从以上地震保险的发展阶段可以看出,地震保险的发展在之前一段时间是受到限制的,这对之后地震保险的发展产生了阻碍作用,即使后来限制被撤销,地震保险还是因为前期所受到的限制发展缓慢。

三、国外地震保险经营模式的借鉴

在美国,国家通过立法的形式支持地震保险的发展。比如,加州的地震保险主要是由各保险公司自发成立加州地震局(CEA),并在CEA设立地震保险基金对各保险公司的赔付作支持,并通过CEA进行国际再保。若CEA的地震保险基金不够赔付时,政府给予充分的金融信贷支持,即加州司库作为地震局发行债券的担保人,可以发行债券。

新西兰也是通过立法形式支持地震保险发展的,且政府在其中扮演主要角色。政府出资建立地震委员会(EQC),保险公司代理地震委员会(EQC)收取保费,并将保费全部交给EQC。发生赔付时,地震委员会和国际再保公司负责进行赔付,政府承担无限赔偿责任。

日本的地震保险有专门立法,由政府主导、各商业保险公司参与,即由各保险公司成立地震再保险株式会社,具体业务由各保险公司操作,只有当理赔数额达到一定数目时,政府方会与各保险公司进行比例分摊,在比例分摊的过程中,损失越大,政府承担的责任也越大。

土耳其在经历过重大地震带来的损失后,也通过立法的形式支持地震保险的发展。主要是由世界银行协助,政府、各保险公司、学术界建立形成土耳其巨灾保险共同体,风险由国内各商业保险公司按照市场份额共同承担,同时安排国际再保。地震保险有一部分是由政府强制的,有一部分是居民根据自身具体情况进行补充的。当地震保险的赔款达到一定的额度时,世界银行会按事先的承诺给予土耳其政府贷款。

综上,这四国的地震保险制度均是以国家立法支持地震保险的发展开始的,政府与各商业保险公司都参与其中,逐步发展成为今天较为成熟的地震保险制度。

四、我国云南房屋地震保险经营模式的可行性分析

(一)从云南地区的经济发展角度

一个地区地震保险的发展与该地区的经济发展有很大的相关性,乐观的经济发展能推动保险业的发展,进而促进地震保险的发展。

图2 云南地区2000—2014年经济发展趋势

如图2所示,云南地区国内生产总值从2000年的2011.19亿元逐年上升到2014年的12814.59亿元。由发展趋势来看,近几年云南地区的经济发展状况有利于推动地震保险在该地区的发展。

(二)从我国相关法律法规的支持角度

1998年,全国人大常务委员会通过了《中华人民共和国防震减灾法》;2001年,中国保监会连续下发了《关于进一步加强企业财产保险扩展地震风险管理的通知》《关于印发〈企业财产保险扩展地震责任指导原则)的通知〉,明确规定保险公司可以将地震风险作为企业财产险的附加险承保;2001年 10月,保监会下发《企业财产保险扩展地震责任指导原则》,进一步放宽了承保限制,并在承保方式、分保安排、财务管理等方面提出了规范性要求;2003年,保监会完成并提交了《建立我国家庭财产地震保险研究报告》,中央领导批示,要求深入研究地震保险方案,加快推进震灾保险体系建设;2014年国务院出台保险“新国十条”,其中一条是“建立巨灾救助保险机制,最大限度分散自然灾害”,政府将保险纳入灾害事故防范救助体系。这一系列法规文件的出台,在很大程度上推动了云南地震保险的发展。

(三)从我国地震保险的发展进程角度

2015年4月16日,中国城乡居民住宅地震巨灾保险共同体(以下简称“地震共保体”)在北京正式成立,有45家财险公司加盟,联合承保居民住宅地震风险。“地震共保体的成立是保险业对建立巨灾保险制度开展的有益探索,将推动我国地震巨灾保险制度在全国范围内先行先试。”保监会副主席周延礼表示,通过地震共保体这个平台,我国将逐步形成一套体系完善、流程顺畅、科学可行的制度安排,充分整合行业资源,发挥协同优势,健全和完善巨灾保险服务能力。地震共保体由财产保险公司根据“自愿参与、风险共担”的原则申请加入。这是保险业对建立巨灾保险制度开展的有益探索,标志着我国巨灾保险制度建设迈出了坚实的一步。2015年8月20日,全国首个地震保险专项试点在云南省大理州启动。

(四)从民众的保险意识角度

云南历经的几次大地震给当地经济造成严重的损失。在对昭通地震灾区进行的考察中发现,地震后将近一年的时间,灾区大部分倒塌的房屋还没开始重建,当地灾民仍旧居住在救灾帐篷里,而政府对每户房屋受损居民拨付的用于房屋重建的4万元远远不足以兴建一栋最简单的房子。当时媒体随机走访几户受灾人家,当对其谈及地震保险时,虽然从未听说过,但他们明显表现出对地震保险运行机制的兴趣,纷纷表示如果有一份这样的保险,他们一定会购买。由此可见,当面对地震灾害带来的巨大损失,政府的救济不能满足居民的需求时,居民对其他保障机制的需求十分强烈,居民的保险意识明显增强。与日俱增的保险意识会推动一个地区地震保险的发展,而房屋地震保险往往是在对地震保险需求强大的地震活动频繁地区萌芽并逐步发展的。

云南经济在快速增长的同时,民众的保险意识也在增强,这为房屋地震保险在云南的推行创造了两个必不可少的条件。由此可见,房屋地震保险在云南有很大的发展空间。

五、建立云南地震保险制度的建议

第一,完善相关地震保险法律法规。地震保险制度发展成熟的国家,无一不是通过立法、在相关法律法规支持的情况下建立起来的,因此我国需要尽快出台与地震风险相关的保险法律法规,来促进我国地震保险的发展。要制定具体的法律法规明确支持我国保险公司开展地震保险业务,包括取消对保险公司承保地震风险责任的限制,支持保险公司独立将地震保险作为主险;对开展地震保险业务的保险公司在税收方面给予优惠政策;发生的地震保险赔付超过保险公司的地震风险准备金时,政府作为担保人允许保险公司为其承担的地震风险发行债券;政府给予保险公司较低的贷款利率等政策。对于经济发展相对滞后的云南地区,允许云南根据省情制定相关的地方性法规来支持当地地震保险的发展。云南地区地震频发,该地区应当制定相关法规强制性收取房屋地震保险保费,如果强制保险保额不能满足当地居民实际保障需求的,可以允许其通过商业地震保险进行补充。

第二,国家财政支持建立云南房屋地震保险专项基金。由于我国云南地区属于经济欠发达区域,因此,仅靠本省力量建立房屋地震保险基金会有一定难度,需要国家给予财政上的支持,即中央财政每年拨付一部分资金给地震保险巨灾共保体用于建立云南房屋地震保险专项基金,视为国家对当地居民保费的补贴。这样,云南房屋地震保险专项基金有中央财政拨付、云南省政府拨付、云南地区强制收取的部分房屋地震保险保费等三个主要资金来源。基金的投资运作范围应受到严格限制,例如用于国债和储蓄等风险较低的投资领域。基金运用时,只能专款专用,不能将地震保险基金用于对其他灾害造成的损失补偿。

第三,云南省各级政府加大房屋地震保险普及力度。云南省政府制定相关通知进行地震保险知识普及并下达至各县、乡,保险公司也要积极配合。

六、云南房屋地震保险的经营模式和操作流程

(一)经营模式的构建

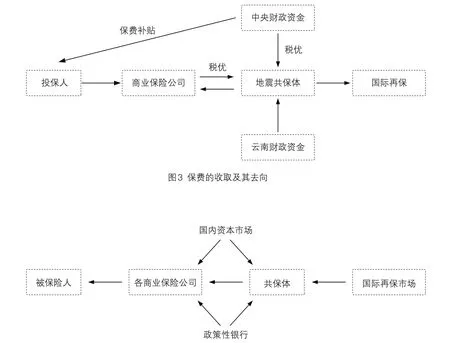

由国外地震保险制度的成熟经验可知,政府、商业保险公司以及国际再保险市场在其中的角色不可或缺。基于云南省省情,由政府主导、各商业保险公司参与,并通过国际再保市场进行风险分散的模式适合云南地区房屋地震保险的发展。

政府通过制定相应的法律法规支持和引导各商业保险公司参与地震保险市场,制定申请加入共保体的保险公司的资格审核规定,并对其业务行为进行监督管理。加入共保体的各保险公司必须根据相关规定开展业务,同时享受政府规定的地震保险保费收入部分的税收减免及特别融资政策。

加入中国城乡居民住宅地震巨灾保险共同体的保险公司开展房屋地震保险业务,由政府授权的各商业保险公司定期下乡,在居委会、村委会的协助下收取强制房屋地震保险的保费,并将收取的保费全数上交共保体,共保体将保费划分成三部分,一部分自留,一部分进行国际再保,另一部分根据各商业保险公司的财产保险市场份额将其按比例分摊给各商业保险公司,各商业保险公司将收到的保费和提取一部分以往年度公司的盈余建立起专项地震保险准备金,并进行合适的投资管理,严格专款专用,不得将其用于对其他财产保险的赔偿。除此之外,各保险公司也可以依据相关规定承接自愿房屋地震保险业务。

地震风险作为一种巨灾风险,引入再保机制是必须的。中国的再保险市场发展尚不完善,根据中国保监会发布的数据,2013年,我国专业再保险机构保费收入1238亿元,仅仅占全球再保险市场的2%左右。因此安排再保险时,需要借助发展成熟的国际再保险市场。共保体需要对地震可能发生的损失进行预估,通过国际再保的方式降低其地震保险准备金不足以赔付的风险。

图4 赔付时的资金流向

(二)具体操作流程

各商业保险公司在征收房屋地震保险保费时,根据国家财政拨付的地震基金进行保费调整,收取扣除补贴后的部分。保险公司扣除手续费后将保费尽数交给共保体,共保体将收到的保费分成三部分:一部分自留,由共保体内专门的基金管理机构进行投资运营;一部分进行国际再保;另一部分根据各商业保险公司的市场份额以及各公司的房屋地震风险准备金反拨给各商业保险公司。

发生保险事故时,保险公司按强制地震保险的保额进行赔付,超过其应承担责任部分的金额,由共保体对超赔部分进行补偿。对于自愿房屋地震保险保单的赔付,由保险公司自行承担。当保险公司和共保体应该承担的责任发生的赔付金额超过其地震保险准备金时,可以据相关规定获得一定数额的政策性贷款,当政策性贷款仍不足以偿付时,按照相关规定,保险公司和共保体可以在政府的担保下发行一定数额的地震风险债券,并用未发生地震保险赔付年度的保费进行负债的偿还。