基于NFC技术的一种安全手机支付方案研究

2016-04-11梁云杰

梁云杰

(公安部消防局,北京100054)

基于NFC技术的一种安全手机支付方案研究

梁云杰

(公安部消防局,北京100054)

为了解决用户在使用手机支付时存在的支付金额限制、充值地点限制以及一定的安全问题,提出一种基于NFC技术的手机支付方案.方案分为消费者注册阶段、消费(充值)阶段、付款阶段和回存阶段四个阶段.通过这四阶段各个功能的实现可以快速提高消费者结账的效率和方便性,同时方案还可以实现消费者在实体商店消费时快速结账的功能.当消费者的账户余额不足时,可以利用发卡中心所提供的定点充值服务或者智能型手机本身内置的NFC读卡器来进行充值.

手机支付;NFC技术;手机支付方案

网络的迅猛发展推动着通信技术的不断前进.目前通信技术的使用已进入千家万户,如手机支付、电子支票、网上购物及预付卡等.随着3G时代的到来,越来越多的人利用互联网购物并在网络上支付.手机支付已走进人们的生活.

在网络上购买商品时会有各种各样的支付方式,如支付宝、网上银行动态口令支付等.同样,利用手机为购买的商品在网络上进行付费时也需要各种支付方式以方便人们的使用[1].目前,手机支付有很多限制,造成消费者的极大不方便.本方案一定程度上解决了现有手机支付方案的不足.

1 手机支付与近距离通信NFC

手机支付是一个非常宽广的范畴,是支付卡、网上银行、代收费、第三方支付等多种电子支付融合发展之后的集成支付方式[2].

1.1手机支付概述

手机支付也称为移动支付(mobile payment),是指允许移动用户使用其移动终端(通常是手机)对所消费的商品或服务进行支付的一种服务方式.

手机支付的基本原理是把用户手机的SIM卡与用户本人的银行卡账号绑定在一起,用户采用发送短信的方式,根据系统短信指令的指导完成交易支付请求,操作及其方便简单,可以随时随地进行交易.用户也可以通过WAP和客户端两种方式进行支付,无需任何绑定,用户在短信指导下完成交易,在交易过程中只需要输入银行卡号和密码[3].主要有以下3种支付方式:

(1)手机话费支付方式.通过手机账单进行费用的收取,用户在缴纳手机费用的同时支付费用.手机话费支付方式中,用户的信用由移动运营商提供,但这种由移动运营商代收缴的方式使得运营商有越权经营金融业务的嫌疑,所以手机话费支付的方式仅应用于有限业务,如下载手机铃声、手机话费充值等,此种方式中交易额度上有要求.

(2)指定绑定银行支付.费用从用户开的电话银行帐户或信用卡账户中扣除.在该方式中,手机只是一个简单的信息通道,将用户的银行账号或信用卡号与其手机号绑定起来,如果更换手机号则需要到开户行做变更.

(3)银联快捷支付.无绑定手机支付,个人用户不需要为自己的卡开通手机支付功能,即可使用所有属于银联范围内的银行卡进行费用的支付.在此种方式中,采用双信道通讯方式进行通讯,异步传输,相对而言此种方式最为简单、方便、快捷[4].

1.2 近距离通信NFC技术

NFC技术是由飞利浦公司和索尼公司共同研发的,由无线射频识别(radio frequency identification, RFID)和互联技术整合演变而来一种近距离无线通信技术.透过无线联接,能够使电子设备利用非接触式点对点进行通信[5].NFC提供了一种简单、触控式的解决方案,可以让消费者简单直观地交换信息、访问内容与服务.NFC将非接触读卡器、非接触卡和点对点(Peer-to-Peer)功能整合进一块单芯片,即NFC芯片.这是一个开放接口平台,可以对无线网络进行快速、主动设置,也是虚拟连接器,服务于现有蜂窝状网络、蓝牙和无线802.H设备.手机终端需要内置NFC芯片,并且存入用户资料、银行卡号等信息,这样,消费者就可以像刷银行卡一样“刷手机”了[6].当然,这还需要商家具备兼容的读卡器,即我们经常说的“POS”机.

NFC有3种工作模式:①主动模式,NFC作为一个读卡器,主动发出射频场去识别和读写其他的NFC设备;②被动模式,在其他NFC设备所发出的射频场中被动响应;③双向模式,彼此都发出射频场来进行点对点的通讯.

近距离通信不论内容存取或信息交换都比以往的通信更加方便和安全[7].近年来,将NFC应用于PDA和手机等任何的可移植性设备上,用户能随时随地下载信息或者购物.NFC技术标准可以分为两种:ISO 14443和ISO 15693.ISO 14443非接触式智能卡(proximity cards)的感应距离约0~10 cm,属于较普遍的应用程序,常见的应用如悠游卡;ISO 15693非接触式智能卡(vicinity cards)的感测距离最长可达1 m,可以用来实现RFID的无线感测应用,常见的应用如物品管理,门禁管理等[8].

2 近距离通信手机支付方案

2.1 方案流程

本文提出一个基于NFC技术的电子现金手机支付方案.方案架构由5个主要的角色组成:消费者、商家、银行和发卡中心和发卡中心代理人.电子现金的手机支付方案架构如图1所示.

图1 基于NFC的电子现金手机支付方案流程Fig.1 Flow chart of electronic cash mobile payment scheme based on NFC

流程步骤:

(1)消费者向银行注册一个电子现金账户;

(2)银行将电子付款凭证回传给消费者;

(3)消费者签署文件来申请提款,将信息传给发卡中心代理人;

(4)发卡中心代理人会通知发卡中心来进行充值服务;

(5)发卡中心会跟银行进行确认;

(6)银行确认有没有重复消费并扣除申请金额后会通知发卡中心;

(7)发卡中心会通知发卡中心代理人将额度充值到智能型手机里;

(8)消费者将电子现金采用非接触式的移动支付给商家;

(9)商家将收到的电子现金传给发卡中心;

(10)发卡中心验证电子现金的正确性后将金额回存于店家的账户中.

其中(1)(2)为注册阶段;(3)(4)(5)(6)(7)为消费(充值)阶段;(8)为付款阶段;(9)(10)为回存阶段.

2.2 参数符号定义

近距离通信手机支付方案的参数与符号可分为公开参数、消费者参数、银行参数、发卡中心参数和商家参数5个部分,详细说明如下所示:

(1)公开参数定义.

H():无碰撞单向哈希函数运算符号.

k,l:依据安全等级所制定的机密参数,例如k=80 bits,l=160 bits.

(2)消费者参数定义.

IDi:消费者身份信息.

WA:消费者欲提取电子现金的金额.

WD:消费者欲提取电子现金的日期.

x1:消费者选取的哈希函数密钥,如:TK=x1,x1∈R{0,1}l.

HK:消费者拥有的哈希函数公钥,如:HK=(g,n,y1=gx1mod n).

m1,r1:消费者随机选取的信息和随机数,如:m1∈R{0,1}l和r1∈R{0,1}2×l+k.

(3)银行参数定义.

IDB:银行身份信息.

P,Q,p,q,t:皆为大质数,而P和Q为相同的编码长度,且P=2×p×t+1和Q=2×q+1.

n:两个大质数的乘积,如:n=P×Q.

g:g∈Zn其序为p,p的编码长度为l,即|p|=l.

d,e:银行的签章密钥和验证签章的公钥e∈R Zn,且d×e=1 mod(P-1)﹒(Q-1).

(4)发卡中心参数定义.

IDCI:发卡中心身份信息.

BL:发卡中心每日更新的黑名单.

(5)店家参数定义.

MA:商品金额.

Balance:消费者的电子现金剩余额度.

2.3 方案设计

方案分成4个阶段:消费者注册阶段、消费(充值)阶段、付款阶段和回存阶段.

2.3.1 注册阶段在本阶段,消费者须先向银行注册一个电子现金账户,随后选择随机数x1∈R{0,1}l当作密钥和计算y1=gx1mod n,其哈希函数的公钥为HK=(g,n,y1).为了申请电子付款凭证,消费者需随机产生信息m1∈R{0,1}l和随机数r1∈R{0,1}2×l+k,计算哈希值A=THHK(m1,r1)=gr1×y1m1mod n,并将其身份信息IDi和哈希值A传给银行;银行在收到注册信息后,使用自身的签章密钥d对信息签章,产生电子付款凭证σ,并将电子付款凭证σ传给消费者验证;消费者收到凭证后会验证电子付款凭证σ是否为银行所签署发行的,即σe=H(IDi,A)mod n是否成立,如果验证无误,消费者将随机信息(m1,r1)、密钥x1和电子付款凭证σ存入智能型装置中,注册阶段的流程如图2所示.

图2 消费者注册阶段Fig.2 Consumer registration phase

2.3.2 消费(充值)阶段在消费(充值)阶段,当消费者提取金额时,会先签署文件m2=H(IDi,IDB,IDCI, WA,WD),其中包含消费者、银行和发卡中心的身份以及提取金额和提取日期,并取出存放于智能型装置信息(m1,r1)中,消费者任意选取新的随机数x2∈R{0,1}l和计算y2=gx2mod n,之后运用哈希函数THTK(m2)=r2=r1+x1×m1-x2×m2,因为r1+x1×m1=r2+x2×m2,故A=gr1×y1m1mod n=gr2×y2m2mod n,消费者将提取信息α=(IDi,IDB,IDCI,σ,WA,WD,r2,y2)传给发卡中心代理人,发卡中心代理人会将提取信息α转传给发卡中心;发卡中心接收提取信息后并将其传送给银行,验证有无重复提取;银行会先确认消费者的账户是否有足够的余额供消费者提取和有无重复提取的问题以及电子付款凭证的合法性,其检验过程如下:

(1)将收到的信息组成文件m2=H(IDi,IDB,IDCI,WAWD).

(2)计算A=THHK(m2,r2)=gr2×y2m2mod n.

(3)验证消费者的电子付款凭证是否正确,即σe=H(IDi,A)mod n是否成立.

若验证成功,那么银行扣除消费者所申请的提取金额并通知发卡中心,发卡中心会更新数据库里消费者的充值金额并且通知发卡中心代理人进行充值,发卡中心代理人会将消费者所提取的金额充值到智能型装置里供消费者消费.消费(充值)阶段的流程如图3所示.

图3 消费(充值)阶段Fig.3 Consumption top-up phase

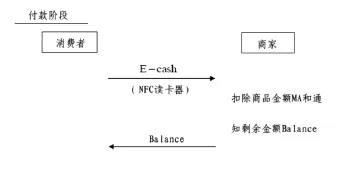

2.3.3 付款阶段在本阶段,当消费者要购买商品的时候,将智能型装置靠近商店的NFC读卡器来支付电子现金,此NFC读卡器由发卡中心授权给商家来使用,其整个消费流程如现今悠游卡系统的付费过程,当消费者支付电子现金后,NFC读卡器会扣除该商品的金额和显示剩余的金额,以防止重复消费的问题,当显示的金额不足以购买商品时,会取消该笔交易.其过程如图4所示.

图4 付款阶段Fig.4 Payment phase

2.3.4 回存阶段在回存阶段,商店的NFC读卡器累积当天消费者所支付的电子现金,当商店下班后会回传给发卡中心进行结算清款,每笔电子现金会对应到所支付的消费者,发卡中心结算完后,会将金额存入商家的帐户和更新数据库里消费者的帐户余额,而且发卡中心也会把黑名单传给商家去更新商家的NFC读卡器来防止不法的消费者.其详细过程如图5所示.

图5 回存阶段Fig.5 Restore phase

3 安全性分析

本文所提出的近距离通信手机支付方案可以满足以下的安全需求:

(1)不可否认性.消费者向银行申请电子现金时,必须经银行的私钥来进行签章,即σ=H(IDi,A)dmod n,所以消费者可以用银行所公布的公钥来进行验证,即σe=H(IDi,A)dmod n是否成立,因此银行无法否认发行过该笔电子现金;另一方面,在提款阶段时,消费者使用自己的密钥及签署文件m2计算出r2来产生碰撞值A=THHK(m2,r2)=gr2×y2m2mod n,只有拥有密钥的消费者才可以计算出正确的碰撞值,因此消费者无法否认提取过该笔电子现金.

(2)不可伪造性.只有拥有密钥的消费者才可以计算出正确的碰撞值A,恶意的攻击者在没有拥有密钥的情况下无法对(m2,r2)产生信息,使得哈希值A=THHK(m2,r2)=gr2×y2m2mod n,因此攻击者没办法伪造电子现金.

(3)公平性.一直以来,在电子商务的环境中,公平性的考虑是消费者和商家间非常重要的议题,在网络购物的环境下,常发生消费者已付款但却收不到商品或者商家将商品寄出却没收到货款的状况,不仅危害双方的利益,也间接影响电子商务的发展.因此,本论文的环境是建置于实体商家所使用的付款机制,当其中有一方没有完成交易条件,另一方可以直接取消交易,藉此保障双方的利益.

(4)预防重复消费.消费者和商家在进行交易时,会将相关的付费信息储存于商家的POS机里,该POS机由合法的发卡中心所授权发行,当消费者利用接触支付技术将电子现金传给商家后,商家会自动扣除消费金额,来防止重复使用电子现金的问题;当卡片遗失时,恶意的消费者也无法从中获利,因为消费者可以向发卡中心申请挂失止付,而且发卡中心每日会更新其数据库里的黑名单BL来防止恶意的消费者.

(5)正确性.每一笔合法的电子现金都由银行所签署发行,消费者能使用银行所公布的公钥来进行验证,即σe=H(IDi,A)mod n是否成立,就能确保每笔电子现金的正确性;另一方面,消费者利用密钥所产生的哈希值A=THHK(m2,r2)=gr2×y2m2mod n和银行所发行的电子付款凭证σ=H(IDi,A)dmod n,都可以给任何实体来进行验证,来确认是否为合法的消费者来提取电子现金和电子现金的正确性.

4 小结

网络的迅速发展,使得手机支付也越来越被社会大众接受和重视,不管是个人信息还是交易双方的利益都是非常重要的议题.在本文中,提出了一个基于NFC的手机支付方案,让消费者可以将提取的电子现金利用发卡中心代理人将其充值于智能模型装置中,商家的NFC读卡器会根据消费者帐户的存款确定是否足够来购买商品,而且也解决了传统电子现金有呆滞余额的问题.

本文提出的基于NFC的手机支付方案,采用哈希函数技术来提升系统的在线计算能力,让系统更适用于移动装置,并且快速提高了消费者结账的效率和方便性,安全性也得到了保障.方案对安全手机支付的进一步发展具有一定的参考价值.

[1]何映伟.电子商务安全支付系统的研究与设计[D].成都:西南交通大学,2005.

[2]谭卫.电子商务中安全技术的研究[D].哈尔滨:哈尔滨工业大学,2006.

[3]梁融凌.手机支付探讨[J].华南金融电脑,2006,14(12):6-8.

[4]聂哲.电子商务支付系统的安全研究[J].福建电脑,2006(6):10,12.

[5]樊唱东.一种安全移动支付系统模型及其实现技术[D].武汉:华中科技大学,2007.

[6]柯海清,冯启明.数据加密技术及网络应用[J].武汉理工大学学报,2007,26(6):818-821.

[7]吕兵.安全移动支付系统的设计[D].济南:山东大学,2007.

[8]崔巍.安全电子支付系统的研究与设计[D].昆明:昆明理工大学,2008.

(责任编辑:卢奇)

The scheme of safe mobile payment based on NFC technology

LIANG Yunjie

(Fire Department in Ministry of Public Security,Beijing 100054)

With the rapid development of communication technology,mobile payment has found favor with customers,with its advantages of convenience,good compatibility and low cost,which has become a popular mode of payment.But its security problem has not got guaranteed,in order to improve its security,the scheme of safe mobile payment based on NFC technology was put forward.NFC technology was developed by the cooperation of Philips and Sony,integrated and evolved from RFID and internet,with short-distance communications.This system was designed based on the defect existing in mobile phone.The text primarily elaborates the background and objective of system research,and next expounds the concept,principle,method of mobile payment,as well as NFC abstract,work pattern, standard and application,and finally proposes the safe mobile payment system relied on NFC technology.

mobile payme;NFC technology;mobile payment

TP368

A

1008-7516(2016)06-0063-06

10.3969/j.issn.1008-7516.2016.06.015

2016-09-14

梁云杰(1977―),男,河南新乡人,硕士,高级工程师.主要从事信号与信息处理,计算机通信技术研究.