农村“妇小贷”政策满意度模型构建的实证研究——基于PCA和Delphi赋权法

2016-04-11焦克源兰州大学管理学院兰州730000

焦克源,杨 乐(兰州大学管理学院,兰州730000)

农村“妇小贷”政策满意度模型构建的实证研究——基于PCA和Delphi赋权法

焦克源,杨乐

(兰州大学管理学院,兰州730000)

摘要:正式试点实施已逾六年的妇女小额担保贷款(以下简称“妇小贷”)政策以其显著的经济和社会效益倍受广大妇女特别是农村妇女的高度称赞,然而学界围绕农村“妇小贷”的研究并不深入和全面。本研究以626户借贷农妇的调研数据为依托,基于主成份分析(PCA)和德尔菲法(Delphi)主客观结合确定指标权重的方法,构建起了“妇小贷”农妇满意度模型;以期为该政策及其它基于性别视角下的公共政策深入研究工作提供参考。

关键词:“妇小贷”;满意度;模型;农妇

2009年7月,中华全国妇女联合会等四部委联合出台了《关于完善小额担保贷款财政贴息政策推动妇女创业就业工作的通知》,决定将妇联组织纳入下岗失业人员小额担保贷款工作体系,推动妇女特别是农村妇女创业就业,这标志着“妇小贷”在我国开始正式试点推行。“妇小贷”一方面旨在帮助妇女特别是农村妇女发展创业,提升妇女的经济、社会地位;另一方面也是着眼于发展乡村经济,建设社会主义新农村。我国农村在市场经济浪潮的冲击下付出了巨大代价,承受着劳动力转移、工业产品农业原材料交换剪刀差和社会保障滞后之殇。我国农村妇女的数量已经占到农村总劳动力的60%以上①数据来源于http://big5.chinanews.com:89/gn/2015/03-09/ 7112472.shtml。。此外,笔者在对农村妇女和妇联基层工作人员做调研访谈时,非常强烈地感受到农村妇女创业致富的热情高涨。这因为从主观方面来讲,市场在冲击农村传统的经济生产格局的同时,也松弛了农村妇女“男主外,女主内”等禁锢其发展的传统思想,在很大程度上释放了农村妇女的经济生产活力;客观方面而言,农妇为了改善家庭经济状况,而且在家创业有利于家庭生活,避免了因为背井离乡外出打工而让老人和孩子疏于照料的情况发生[1]。因此,“妇小贷”将金融扶贫与性别视角结合起来,对改善农村妇女状况、发展乡村经济都是一个有益的尝试和探索。然而,学界对农村“妇小贷”的研究并不深入和全面。

一、文献回顾

国外学者对“妇小贷”功用发挥争议较大。Andrea Lusia C.Anolin[2]认为“妇小贷”拓展了妇女的活动空间、提高了应变能力、增强了自信心,有助于妇女自身能力建设。松井凡纯[3]通过对不同模式的了解和考察,得出“妇小贷”有积极的经济和社会效应,并且增强了人们幸福感的结论。Pitt M.M.,Khandker S.R.,Cartwright J.[4]在调查完孟加拉国小额贷款项目后,认为小额贷款增强了妇女自身能力、提高了其在家庭决策中重要程度、同时拓展了其社会活动空间等。此外,还有一批学者对此则比较怀疑。Thelma Kay[5]认为小额贷款虽然能够在短期内解决妇女资金困难问题,改善其决策能力,但是其并不能改变因社会关系单薄所造成的贫困,同时还可能将借贷农妇单纯地局限在贷款业务中。Linda Mayoux[6]研究了非洲贫困地区小额贷款和妇女权益之间的良性循环问题,结果表明小额贷款对部分受经济冲击较大处于社会边缘的妇女可能会产生副作用。Goetz、Sengupta[7]认为,由于妇女的家庭地位不高、话语权较少,这使她们很难对贷款资金具有完全的自我控制能力。

国内关于“妇小贷”的实践和研究起步较晚,研究的广度和深度都有待发展。王海静[8]以内蒙古赤峰市昭乌达妇女可持续发展协会为案例,对妇女小额贷款机构的绩效状况进行了分析;杨虎锋[9]等利用Logit模型对妇女获得“妇小贷”的影响因素进行了实证分析;范国华、徐世平[10]则结合“妇小贷”的工作特点,认为中国西部蕴藏着独特“妇小贷”运行风险因素;蔡彤[11]、杨祯奕[12]、陈海生[13]等运用定性分析方法,基本上都采用了现状或经验描述、问题罗列和对策建议的写作模式;等等。从现有文献看,针对“妇小贷”的研究较少,而且较为零散,缺乏系统性;特别是忽视了对“妇小贷”政策绩效的分析,尤其是对政策满意度及其影响因素的研究,这是完善和推广该政策亟待要做的工作。由于要研究这个问题,首先必须要建立一个适合国情的“妇小贷”政策借贷农妇满意度的测评模型,因此本文依托实地调查研究和查看相关文献资料,尝试构建起这个模型。“妇小贷”是小额贷款的一种,而关于小额贷款的相关研究已比较成熟,对于本文的研究有较大的借鉴意义。孔荣、杨秀珍[14]在借鉴中国顾客满意度测评模型(CCSI)①CCSI是1998年由清华大学中国经济研究中心在ACSI(美国顾客满意度指数模型)的基础上,制定出的中国情境下的顾客满意度指数模型。的基础上,构建了我国农村小额贷款农妇满意度测评模型,将影响小额贷款农妇满意度的主要因素归结为机构环境与形象、服务质量、信用评价、产品及价格和追踪服务五大因素,并采用层次分析法(AHP)对指标权重进行了确定;张洪波、徐艳[15]通过德尔菲法(Delphi)归结出贷款者政府贴息、贷款利率、家庭收入、受教育程度、经营种类、小额贷款模式、得到贷款的时间、小额贷款的影响8个影响农村小额贷款农妇参与度的主要指标,间接地构建起了小额贷款农妇满意的影响指标体系,并采用卡方统计和建立Logit模型对影响农村小额贷款满意度的因素进行了实证分析;聂勇[16](2009)采用多目标决策方法设置了农民效益、农业效益和农村效益为一级指标的小额贷款绩效评价体系,并通过AHP确立了小额贷款指标集、属性集以及指标权重;等等。

这些研究都为本文对“妇小贷”农妇满意度测评体系的建立有重要的借鉴与启发意义。然而,“妇小贷”是性别视角与金融扶贫结合的新模式,它有一个重要的特点,即妇女发展内涵的转变,从“妇女参与发展”(Women in development,WID)到“妇女与发展”(Women and development,WAD),正视不平等的社会性别结构,认为妇女本来就是发展的一部分,改变妇女发展边缘化的状态[17]。因此,与小额贷款农妇满意度测评体系不同,“妇小贷”农妇满意度的测评体系必须要凸出性别发展视角。本文首先介绍了基于主成份分析法(PCA)和专家打分法(Delphi)满意度测评模型构建的原理,其次结合对甘肃省626户“妇小贷”借贷农妇的实地调查研究,并最终构建起了“妇小贷”农妇满意度测评模型。

二、基于PCA和Delphi满意度测评模型构建原理

对多指标综合评价的方法较多,根据权重确定方法的不同大致可以分为两类,一类是主观赋权法,如层次分析法(AHP)、德尔菲法(Delphi)等;一类是客观赋权法,如主成份分析法(PCA)、灰色关联分析法(GRA)等。目前在多指标综合评价中单独采用主观或客观赋权法较为多见,而主客观方法的结合则汇集了这两种方法的优势,既借鉴了专家的经验知识,又在一定程度上避免人为因素所带来的偏差,这无疑会提高多指标综合评价中指标赋权的科学性与准确性。借鉴宋之杰、高晓红在指标权重确定方法方面的研究成果,运用Delphi对PCA进行修正处理,从而实现主客观赋权法的有机结合,具体步骤如下。

首先,对原始数据进行标准化处理。设数据表中给定n个变量,m个观察值,其中n为指标个数,m为样本个数,则观测样本矩阵为:

为了消除原变量间量纲或数量级上的不同,在主成份分析前对样本矩阵进行标准化处理,这里采用较常见的z-score标准化,变换公式为:

其次,利用专家打分法,根据指标变量x1,x2,…,xn在实际评估中的重要程度进行赋权,分别赋予权数a1,a2,…,an,得到一个修正以后的数据矩阵。

则j=1,2,…,n;var[(1+aj)zj]=(1+aj)2var(zj)=(1+aj)2,其中zj为新数据矩阵z-score标准化后的数据。

用雅克比法(Jacobi)求出相关系数矩阵的特征根为λk(k=1,2,…,n)和相应的特征向量为lk(k=1,2,…,n),将特征值按大小顺序排列。则第k个主成份的方差贡献率为:;前k个主成份的累计贡献率为:;一般取累计贡献率85%-95%之间的特征值,对应的s就是抽取前s个主成份。

前s个主成份对应的总体方差贡矩阵A=(λ1,λ2,…,λs),相应地各指标在前s个主成份上的贡献矩阵L=(l1,l2,…,ls),则各指标对方差的总体贡献率矩阵为:F=A*L=(f1,f2,…,fs),F中各元素的值即为相应指标的权重。

三、农村“妇小贷”满意度测评体系构建——以甘肃省为例

1.调研样本与数据来源

本文所用的样本数据来源于“甘肃省农村妇女小额担保贷款综合效益评估研究”项目组于2015年3-4月间对甘肃省农村“妇小贷”借贷农妇所做的实地调研。甘肃省作为全国“妇小贷”试点的8个省份之一,2009年10月甘肃省妇联、甘肃省财政厅等四部门联合下发《甘肃省妇女小额担保贷款工作实施方案》,指导各级妇联组织开展“妇小贷”相关工作。这项以妇女特别是农村妇女为主角的小额担保贷款试点工作自启动以来,甘肃省取得了巨大工作成效,受到了全国妇联等部委的表彰,六年来一直走在全国前列,对于研究“妇小贷”政策具有较好的代表性,因此选取甘肃省作为研究样本。

根据贷款放贷量、贷款回收量、发展程度、民族等因素的差异,研究共选取了4个具有代表性的市(武威市、平凉市、定西市、临夏州)作为研究样本市(州)。每个市选取2个具有代表性的县(区),每个县(区)选取2个具有代表性的乡镇,每个乡镇选取2个具有代表性的行政村;每个村发放20份问卷,总共发放640份问卷,收回640份,收回率100%,其中有效问卷626份,有效率为97.81%。问卷的可信度一般多以内部一致性来表示测验信度的高低,内部一致性可信度通常用克朗巴哈系数(Cronbach’s α)值测量,回收的有效问卷Cronbach’s α为0.896,说明问卷内部信度系数高,在可以接受的范围内。

2.问卷设计与数据处理

调查问卷题目的设计以及选项的制定是经过多名专家反复讨论确定的,问卷题目及选项的顺序、措辞都是在多次征求专家意见基础上做出修改并最终得到了专家的肯定。此外,问卷中还设计了多道相互印证的题项,以保证问卷的有效性。最后,还进行了预调研,对问卷做了进一步的修改与完善,从而保证了调查问卷的效度。调查问卷针对借贷农妇的满意度共设计了14个指标变量,分别是:金融设施便利性(X1),服务人员态度(X2),业务办理效率(X3),贷款程序合理(X4),担保形式合理(X5),放贷金额合理(X6),还款期限合理(X7),生产技能提升(X8),活动空间拓展(X9),生活信心增强(X10),经济状况改善(X11),家庭关系和谐(X12),家庭地位提高(X13),社会关系加强(X14)。

调查问卷采用李克特五级量表(Likert fivepoint scales),在对指标进行量化时,将满意度测评题目中非常满意/非常同意、满意/同意、一般、不满意/不同意、非常不满意/非常不同意分别赋值5分、4分、3分、2分、1分。本文主要运用SPSS19.0、EXCEL2010软件对问卷数据进行标准化处理和主成份分析等。

3.利用Delphi法对指标赋分

在对原始数据z-score标准化处理之后,根据专家打分情况对指标进行赋值。通过咨询多名小额贷款方面的专家将指标的重要程度从低到高分为十级分别进行1-10分的打分,经过多轮专家咨询,最终得到各位专家基本一致的意见。归一化处理后,得到14项指标的权重分别为:0.05,0.05,0.1,0.05,0.1,0.05,0.1,0.1,0.05,0.05,0.1,0.05,0.1,0.05。每一项指标变量分别乘以系数(1.05,1.05,1.1,1.05,1.1,1.05,1.1,1.1,1.05,1.05,1.1,1.05,1.1,1.05)得到一个新的数据矩阵。

4.利用PCA法确定指标权重

(1)适应性检验

为了考察量表数据是否适合进行因子分析,需要对量表进行适应性检验,经检验(具体见表1),KMO=0.906,且Bartlett的球形度检验的显著性P值小于0.001,说明“妇小贷”满意度量表因子的相关系数矩阵非单位矩阵,能够提取最少的因子解释大部分的方差,可以进行因子分析。

表1 KMO和Bartlett的检验

(2)提取公因子

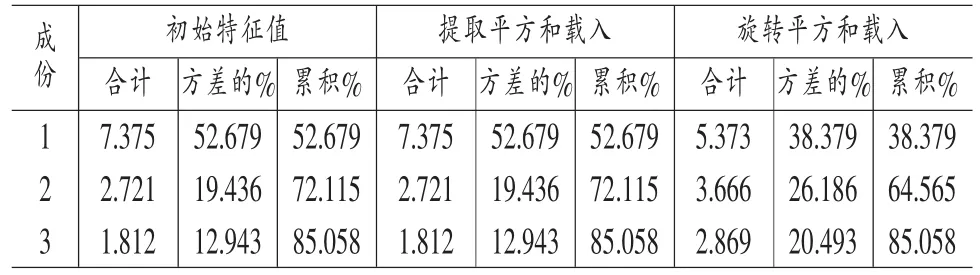

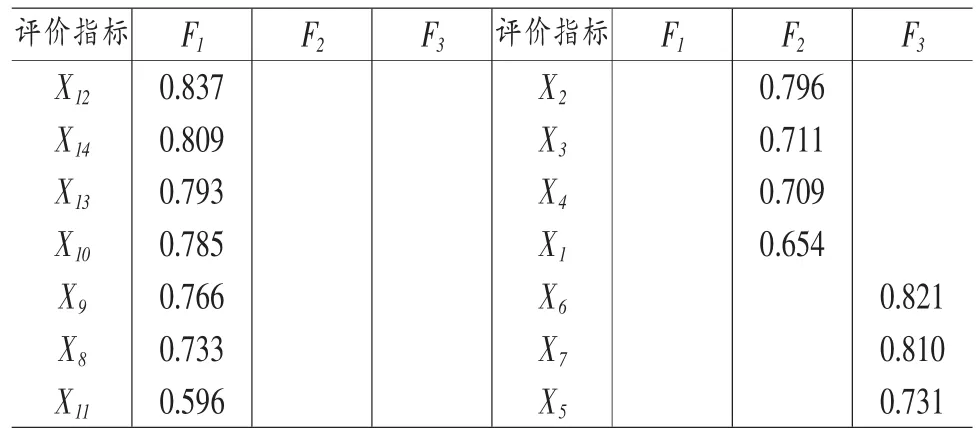

按照H·Kaiser提出提取特征根大于1的作为公因子的方法,最终萃取了3个公因子,方差累积贡献率达到85.058%(见表2),较好地反映出原始数据的信息,可以作为“妇小贷”农妇满意度影响因素的公因子。结合表3可见,在第一主因子F1上载荷最大的是X8、X9、X10、X11、X12、X13、X14,这7个因子描述的是“妇小贷”政策给妇女自身的技能、经济、家庭以及社会方面所带来的发展,公因子F1可命名为妇女发展。X1、X2、X3、X4在F2上载荷较高,这4个因子都是与机构服务相关,因而这个公因子可命名为机构服务。在第三个公因子F3上载荷最高的是X5、X6、X7,它们都是关于“妇小贷”政策设计的,所以F3可命名为政策设计。F1、F2、F3的方差贡献率分别是38.379%、26.186%、20.493%,说明借贷农妇在技能、经济、家庭、社会等方面的发展是影响“妇小贷”农妇满意度最重要的因素。“妇小贷”农妇满意度评价的对象是“妇小贷”政策本身,公因子的提取结果,即政策设计、机构服务、妇女发展,在很大程度上反映了公共政策制定和形成的机理,即“政策制定→政策实施→政策效果”,因此公共因子的提取结果在理论上是比较合理的。

表2公因子提取结果

表3因子旋转载荷矩阵*

(3)确定权重及模型建立

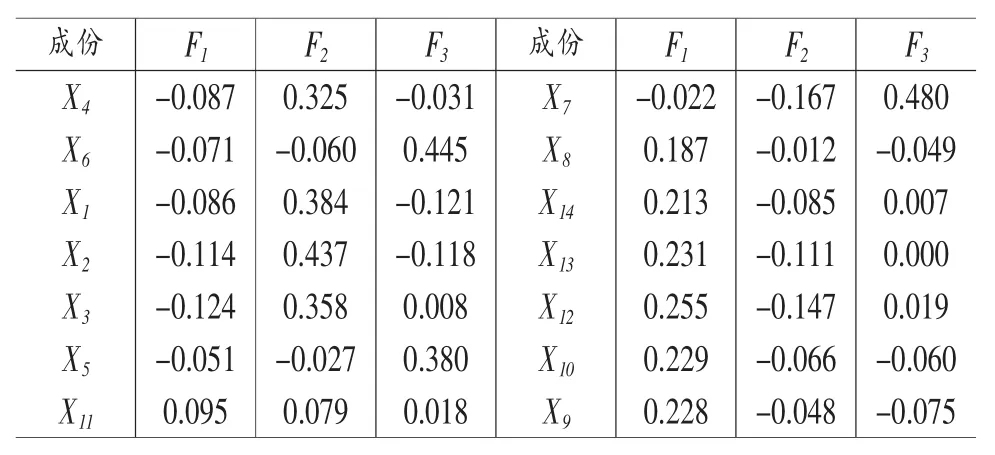

由表2、表4可知,主成份方差矩阵A=(7.375,2.721,1.812),特征根对应的向量l1=(-0.087,-0.071,-0.086,-0.114,-0.124,-0.051,0.095,-0.022,0.187,0.213,0.231,0.255,0.229,0.228);l2=(0.325,-0.060,0.384,0.437,0.358,-0.027,0.079,-0.167,-0.012,-0.085,-0.111,-0.147,-0.066,-0.048);l3=(-0.031,0.445,-0.121,-0.118,0.008,0.380,0.018,0.480,-0.049,0.007,0.000,0.019,-0.060,-0.075)。

表4成份得分系数矩阵

表5“妇小贷”满意度测评模型

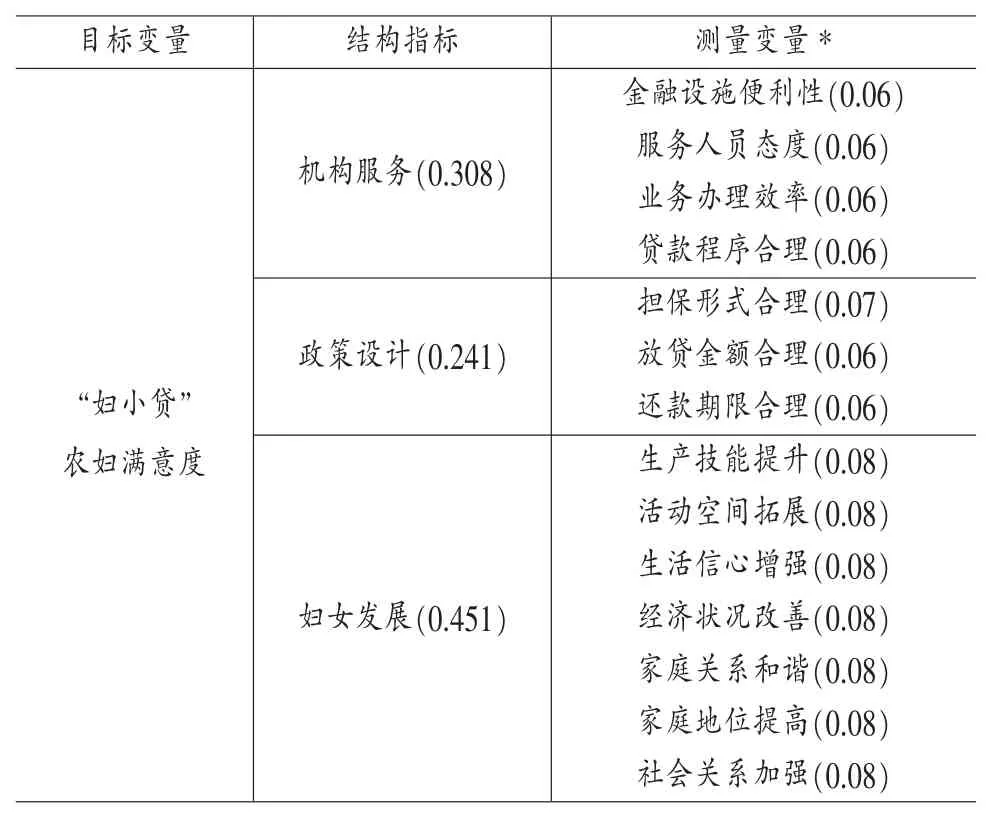

通过F=A*L可求各指标对总体方差的贡献矩阵。对F中各元素权重归一化处理之后,F′= (0.06,0.06,0.06,0.06,0.06,0.07,0.08,0.06,0.08,0.08,0.08,0.08,0.08,0.08)。F′中各变量的系数即为各指标的最终权重,此权重即为三级指标对一级指标的权重;二级指标对一级指标的权重则由各公因子的方差贡献率归一化处理所得,政策设计、机构服务和妇女发展对“妇小贷”农妇满意度的权重分别是0.241、0.308、0.451。基于PCA和Delphi建立模型确定指标权重的方法既注重了“妇小贷”政策实施借贷农妇的反馈情况,又考虑了专家经验,是比较符合实际的做法。

基于以上分析,可以建立起“妇小贷”政策借贷农妇满意度评价模型,见表5。目标变量为“妇小贷”农妇满意度,政策设计、机构服务、妇女发展3个二级指标,这3个二级指标分别由3、4、7个三级指标来测量,共14个三级指标。我们把此研究结果的模型指标体系及各指标权重情况,呈请给“妇小贷”及相关领域专家审阅;他们认为,模型凸显了“妇小贷”政策的特点以及指标的赋权都是比较合理且符合实际的,对此指标体系表示肯定。

四、结语

“妇小贷”与小额贷款的不同之处在于其“妇”字当头的内涵,即不是“妇女参与发展”(WID)而是“妇女与发展”(WAD)。基于这个特点,此研究以甘肃省626户借贷农妇的调研数据为例,基于主成份分析法(PCA)和德尔菲法(Delphi)主客观结合的方法确定各指标变量权重,提取出了机构服务、政策设计和妇女发展三个公因子,构建起了“妇小贷”政策借贷农妇满意度的测评模型,模型具有明显的性别视角,凸显了“妇小贷”的政策内涵特点;此外,原始数据的信度、效度以及公因子的方差贡献率也都在合理水平上,三个公因子在一定程度上反映了公共政策制定和形成的机理,说明模型构建效果较好,可以为“妇小贷”政策以及其它性别视角下制定的公共政策的测评和深入研究提供一定的借鉴和参考。

“妇小贷”将性别视角与金融扶贫结合起来,在当前我国城镇化和建设社会主义新农村的背景下,对农村“妇小贷”政策的深入研究,对于提高农村妇女经济与社会地位、激活农村经济活力、发展乡村经济,以及深化农村金融体制改革、构建农村社会诚信体系都具有重要的意义。✿

参考文献:

[1]崔卫燕,奉朝晖.小额担保贷款助推妇女创业圆梦——写在妇女小额担保贷款政策实施5周年之际[J].中国妇运, 2014(9):14-19.

[2]A.L.C.Anolin.Women and micro-finance programs [J].Civil Society and Governance Programme,IDS,2000.

[3]金海龙.完善妇女小额担保贷款制度研究[D].长春工业大学.2012.

[4]Pitt M M,Khandker S R,Cartwright J.Does micro-credit empower women? Evidence from Bangladesh [J].Evidence from Bangladesh(March 2003).World Bank Policy Research Working Paper,2003(2998).

[5]Kay T.Empowering women through self-help micro-credit programmes [J].Bulletin on Asia-Pacific Perspec,2003(3):69-78.

[6]Mayoux L.Questioning virtuous spirals:micro-finance and women's empowerment in Africa[J].Journal of international development,1999,11(7):957-984.

[7]Goetz A M,Gupta R S.Who takes the credit? Gender,power,and control over loan use in rural credit programs in Bangladesh[J].General Information,1996,24(1):45-63.

[8]王海静.妇女小额贷款机构绩效评估分析——基于内蒙古赤峰市昭鸟达妇女可持续发展协会的实证研究[J].妇女研究论丛,2011(5):64-69.

[9]杨虎锋,王海静,何广文.妇女获得妇联组织小额贷款的影响因素分析[J].农业技术经济,2011 (11):55-63.

[10]范国华,徐世平.西部地区推行妇女小额担保贷款的风险因素分析[J].山西农业大学学报(社会科学版),2011,10(7):688-691.

[11]蔡彤,徐廷全,杨小林.甘肃武威妇女小额担保贷款的成功实践[J].西部金融,2011(7):43-44.

[12]杨祯奕.农村妇女小额贷款的现状,难题及对策——基于广西来宾市的调查分析[J].经济与社会发展,2013,11(6):23-28.

[13]陈海生.甘肃省农村妇女小额担保贷款发展现状及问题研究[J].现代经济信息,2014(6):438-439.

[14]孔荣,杨秀珍.农村小额贷款农妇满意度评价体系构建[J].经济问题,2010(8):81-83.

[15]张洪波,徐艳.关于农村小额贷款农妇满意度影响因素的实证分析——以海南省屯昌县为例[J].价值工程,2012(8):98-99.

[16]聂勇.多目标决策的农妇小额贷款绩效评价模型研究[J].华中农业大学学报(社会科学版),2009 (1):6-9.

[17]李双金.小额贷款与妇女发展及其政策启示[J].上海经济研究,2010(7):55-59.

An Empirical Study on the Satisfaction Model Construction of Rural Women Micro-Credit Policy:Based on the PCA and Delphi Joint Weighting Method

JIAO Ke-yuan,YANG Le

(School of Management,Lanzhou University,Lanzhou Gansu 730000)

Abstract:Official pilot project has been implemented for more than six years for women micro-credit(hereinafter“WMC”)policy,with its remarkable economic and social benefits has attracted large numbers of highly praised the women,particularly rural women,Yet studies focusing on“WMC”is not enough to study in-depth and comprehensive.This study is a foundation work of the rural“WMC”policy.The farmer survey data of 626 female farmers borrowing in Gansu province as the basis of this research.Research constructs farmers’satisfaction model of the "WMC" policy,based on the PCA and the Delphi combines objective and subjective methods that to determine the index weight,so as to provide reference and guidance for the indepth research work of“WMC”and other studies in public policy based gender-perspective.

Key words:Women Micro-Credit;satisfaction;model;rural women

作者简介:焦克源,男,甘肃武山人,博士,教授,研究方向:欠发达地区社会保障政策分析和地方政府管理;杨乐,男,河南南阳人,硕士研究生,研究方向:公共政策分析研究。

基金项目:本文是甘肃省妇联“甘肃省农村妇女小额担保贷款综合效益评估研究”项目的阶段性成果。

中图分类号:C913.68

文献标志码:A文章编码:1007-0672(2016)02-0124-05

收稿日期:2015-06-30