国企集团财务信息化建议

2016-04-10刘雨眠

文‖刘雨眠

国企集团财务信息化建议

文‖刘雨眠

在国有企业集团中,主要有三种管控模式,即财务管控型、运营管控型和战略管控型。战略管控型模式是普遍采用的一种模式,在战略管控模式下,集团与下属子公司的关系主要通过战略管理、全面预算管理、风险监控管理及绩效评价等方式实现集团协调发展。

在当前国资国企改革的重大背景下,国有企业集团管控模式的巨大深刻改变,集团总部核心功能逐步转变为资源配置、战略管控和风险管控三个方面。这三个功能与财务会计有非常紧密的联系;全面预算和财务资源配置是实施资源配置的主要形式和载体(当家理财),风险管控主要信息来自财务会计信息,为资源配置和战略管控分解落实服务,并控制风险实现又快又好发展。

面临的困难

(一)集团所涉足的行业、业务较多,信息技术部门对各行业的了解有限

国有企业集团基本上都涉及多元化业务,不同行业,业务之间跨度大,经营管理方式不完全相同,所以信息化部门以及集团其他职能部门完整有效了解各业务的难度很大。财务会计则具有信息标准化、规范化的特点,实施财务信息化则相对容易,但是财务会计缺乏业务信息支撑就会使“数据仅是一堆数据而已”,形成数据和信息孤岛。

(二)国有企业集团整体规模大,业务不均衡、成员企业发展不均衡,信息化现状及需求不同,管理、运营能力、市场化程度也不均衡

目前国有集团企业普遍采用战略管控型的模式,管理原则是分类分级授权、企业自主经营,即各专业化子集团实行独立市场化经营,单独业绩考核。但由于各种不均衡导致各业务单元在信息化的实施能力和步骤方面不均衡。导致成员企业信息化、标准化很难同步实现。另外不同的行业有不同的业务、工艺和流程,很难标准化也未必一定要标准化,信息及信息化标准不一致增大了行业间信息集成的难度。

(三)企业规模越大,对集成的要求越高

随着企业规模的不断扩大,管理层级扩大,成员企业众多,企业的管理难度也会加大,信息化难度相应也比较大。

信息化系统是解决信息不对称、实现管控的有效工具,所以大型企业国有集团企业会对信息化的需求越来越强烈。需要有效管理集团成员企业的目标、资源和风险,就必然要求对各类信息进行集成。所以规模越大,企业对集成的要求也越大。

(四)财务管理软件与生产系统脱节

财务管理软件与生产系统的脱节,为实现业务财务结合,无法实现事前事中有效管控,使得企业管理人员及时应对,各类信息形成信息孤岛,也无法有效发挥作用。集团层面更是无法准确判断,无法统一有效规划、配置集团资源、进行风险管理。

总之,因为具有如上特点,国有企业集团企业信息化建设之路要复杂困难很多,需要统一规划,稳步实施。

但无论采用何种方式进行管控,信息化建设是一项必备、重要且基础的工作。

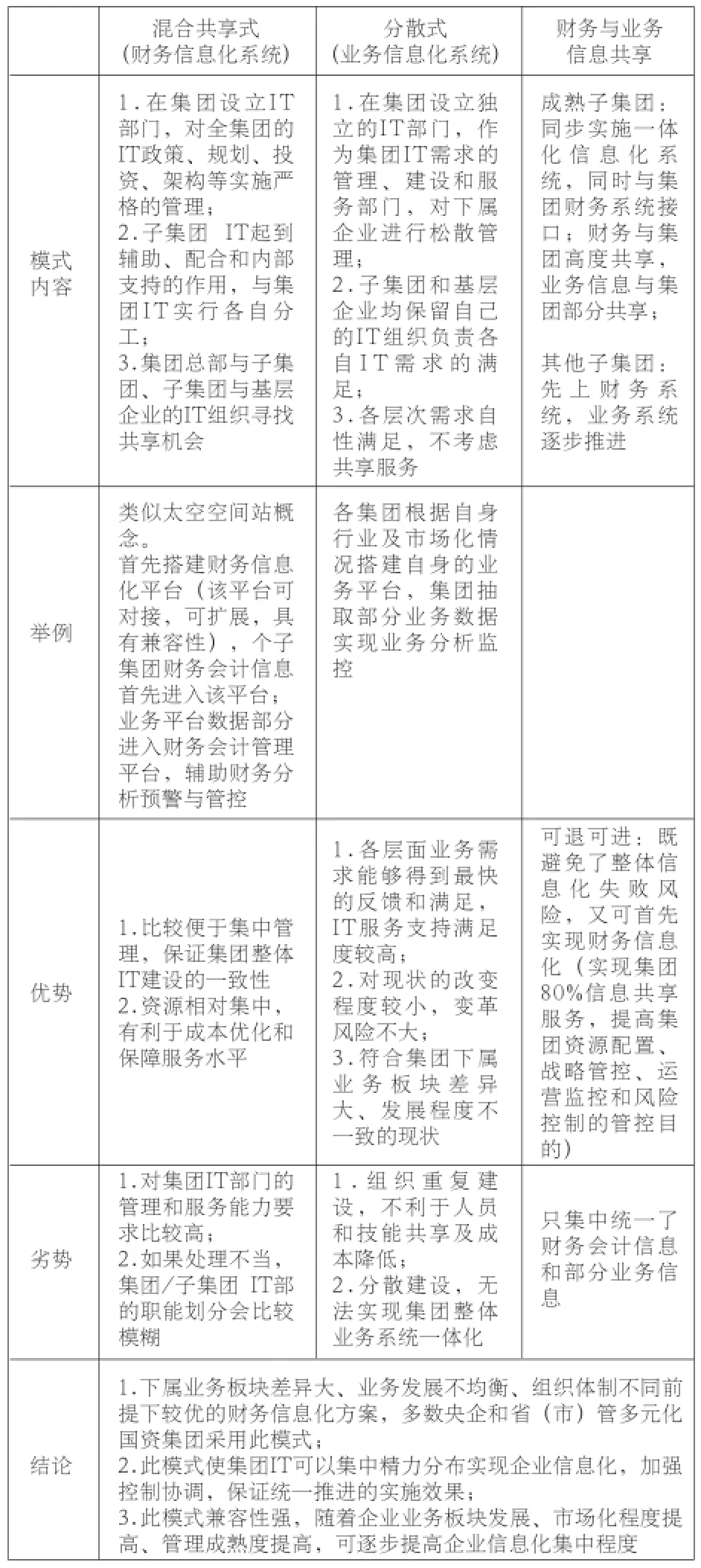

需要考虑的是,由于多元化集团的产业跨度大,业务类别、管理模式、发展程度均有较大差别,标准化、统一化未必是一个有效的信息化模式,分散化的信息化模式可能是适合模式(见表1)。

目标选择

(一)短期目标(1-3年):

实现会计信息和财务管控的信息化,建设完成集中、一体化的财务会计信息和管控平台。

在上海市国资委系统内目前大多已制定或正在制定此阶段目标,部分企业已在实施,个别企业已通过国资委组织的信息化阶段验收。但就其目标来讲主要为市国资委倡导的财务信息集中一体化平台建设,主要内容为三大功能(集团化财务核算、集团化财务管控、集团化决策支持)和八大模块(会计集中核算、财务合并报告、资金集中管理、资产动态管理、全面预算管理、成本费用管理、风险管控、财务分析与决策支持)。据此,短期目标不低于市国资委要求及同类企业财务信息化水平。且系统选型立足于可升级性与可扩展性,将逐步实现“业财结合”的横向扩展和“价值链管理者和风险管理者”管控功能提升的纵向提高,符合顺应集团企业发展需要财务管控不断提升的要求。

表1:财务集中共享与业务分散化相结合的信息化模式内容

(二)长期目标3-5年:

基于已有的一体化财务会计信息化平台,逐步实现业财结合与融合,进一步发挥财务发现价值与风险、支持与服务业务和战略、监督控制风险等功能,实现信息化建设的升级,并向构建财务共享服务中心目标迈进。

财务共享服务是集团共享服务的一部分,财务共享服务一般不是财务部门或条线发起的而是随着集团发展和管理变革需要而产生的。

根据已实施财务共享服务的企业的做法,其内容主要包括:

1.将标准化、数量大的财务业务流程从成员企业分离到财务共享中心,如总账、应收应付、报销、支付、报表、税务、资金及融资等。

2.将从事标准化财务工作的人员分离到财务共享中心(如宝钢、汉高中国,国泰君安是各营业部业务集中至总部集中核算与支付以及预算控制,海尔集团将交易处理(交易与费用)、风险管理、业务支持(结算)三块集中至财务共享中心处理)原各单位财务业务和人员保留一小部分(用于单据收集、报税、档案等)

3.打破传统习惯,推动专业化、流程化、集约化的流程再造,推动电子化业务审批操作,集中保留影像档案。

4.实现统一财务与会计政策管理,合格供应商管理,主要物料集中采购管理,成本与费用对比分析报告,资金集中管理,税务集中管理,资产集中管理,等等。

综合看来,财务共享服务中心适用于:企业规模大,分支众多,同类业务众多可标准化,经营业务性质相同或类似(如多元化差异大业务,需要制定不同业务板块标准,财务共享服务难度较大)。

(作者单位:上海市国资委)