农业保险补贴中的博弈分析

2016-04-10崔春丽

崔春丽

(中共甘肃省泾川县委党校,平凉 744300)

农业保险补贴中的博弈分析

崔春丽

(中共甘肃省泾川县委党校,平凉 744300)

如何实现农业保险市场的三大参与者,即政府、保险公司和农民之间的对话和协作,对于更好发挥农业保险至关重要。文章通过分别对商业性和政策性农业保险制度下,参与主体的博弈结果分析,提出政府提供农业保险补贴、保险公司愿意经营农业保险业务和农民愿意投保是实现农业保险整个社会的效用最大化必须满足的3个基本条件。

农业保险 商业性农保 政策性农保 博弈

博弈论是经济学中分析问题的重要工具。就制度行为主体而言,商业性农业保险制度下的博弈双方主要是农业保险的经营机构和农户,而政策性农业保险制度下的博弈双方主要是农业保险的经营机构与政府。

1 商业性农业保险制度下参与主体的博弈结果

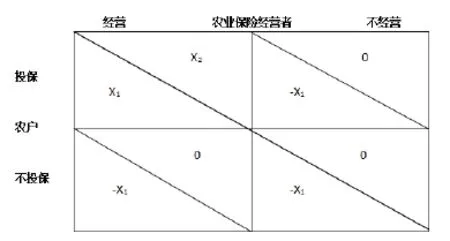

如图1所示,在商业性农业保险制度下,农业保险市场参与者只有农户和保险公司2方。参与主体农户和保险公司博弈的结果只有4种。第1种:保险公司愿意经营农业保险业务,农户也愿意投保,当农业风险事件发生时,农户将获得相应赔偿,其获得的机会收益为X1,保险公司也从该项业务中获得收益X2(X2<0,因为此时保险公司是亏损的,但X1+X2>0)。第2种:保险公司经营农业保险业务,但农户拒绝参保,此时保险公司在这项业务上没有收入,忽略其相关经营成本的话,其收益为0。而对于农户来讲,由于未参加农业保险,农业风险事件后发生只能自己承担损失,损失为-X1。后2种博弈的过程相似,保险公司决定不经营农业保险业务。因此,保险公司的收益为0,而农户由于没有参保途径,当农业风险事件发生时,也只能自己承担损失,损失为-X1。

在4种博弈的可能情况下,只有在第1种博弈情况下,即保险公司愿意经营农业保险业务,且农户也愿意投保,才能实现整个社会的效用最大化(X1+X2)。但由于在这种没有政策补贴的纯商业模式中,保险公司在农业保险这项业务上,是处于亏损状态的,不利于保险公司财务健康。所以,这种模式难以持续。

2 政策性农业保险参与主体的博弈结果

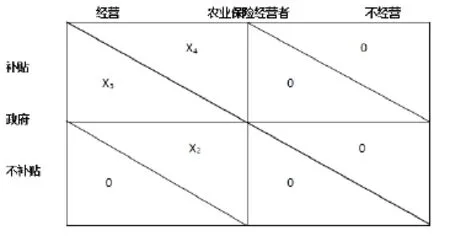

如图2所示,在政策性农业保险制度下,由于农民是补贴的主要受益人,因此,博弈主要存在政府与农业保险经营机构之间。以图2分析其博弈的可能性也有4种。第1种:政府对保险公司进行补贴,使其不再处于亏损状态,假设补贴为X3,而保险公司在这项业务上获利X4(X4>0)。第2种:政保险公司愿意经营农业保险业务,但政府并未制定与出台相关补贴政策,此时的保险公司效益为X2(X2<0,前面已经分析过,此时保险公司处于亏损状态)。后2种博弈的过程与结果都一样,双方的收益都为0。

图1 商业性农业保险制度下的博弈

图2 政策性农业保险下的博弈

3 博弈结论

通过2种不同性质的农业保险参与主体的分析可以看到,要实现农业保险的整个社会效用最大化,必须满足3个条件。(1)政府作为提供农业保险补贴的主体;(2)保险公司愿意经营农业保险业务;(3)农民愿意投保。此时,政府虽然支出X3,但保险公司可获得X4利润,农户也因为投保而避免损失而获得X1效用,则社会总效益为X1+X1-X3。可见,政策性补贴对于我国农业保险业务的发展有着重大的意义与作用。