中间价管理与在岸、离岸人民币即期汇率波动

2016-04-08陈学文

陈学文

(中南财经政法大学,武汉430073)

中间价管理与在岸、离岸人民币即期汇率波动

陈学文

(中南财经政法大学,武汉430073)

摘要:基于利率平价理论,利用DCC-MVGARCH模型,分析了中间价管理对人民币在岸即期汇率和离岸即期汇率波动的影响。发现:中间价对即期汇率波动的影响存在阶段性特征,中间价波动一定程度上是央行政策意图的体现,而“8·11”中间价报价机制改革表明央行有意弱化这一途径;“8·11”中间价报价机制改革后,对在岸市场,中间价基准汇率地位得到保障,但对离岸市场而言,则没有显著改变。因此央行需完善舆论管理机制,对离岸人民币汇率的非理性波动及时通过窗口指导、政策喊话、媒体报道等渠道,引导投资者形成合理预期,稳定投资者情绪,以减轻人民币做空压力,维护汇率稳定;在离岸市场非理性波动剧烈,形成较大压力时,及时干预,以释放风险,维持汇率稳定等。

关键词:利率平价理论;中间价;在岸即期汇率;离岸即期汇率;外汇干预

一、研究背景

2015年对中国的外汇市场来说注定是不平凡的一年。8月11日,央行宣布进行中间价报价机制改革,被市场解读为自2005年汇率形成机制改革以来央行下定决心“松绑”中间价的行为。之所以称之为“松绑”,其更深层次含义为中间价最终决策权保留在央行手中,由于中间价的市场基准汇率地位,其对人民币汇率走势起着至关重要的作用。长期以来,银行间市场即期汇率与央行中间价出现持续性偏离,严重威胁了中间价基准汇率地位,尽管8月11日,人民币对美元(注:本文所指汇率皆为美元兑人民币汇率)一次性贬值了1136点,贬值幅度达到1.7%,但这种通过一次性贬值以达到向市场“回归”的行为并没有改变人民币继续贬值的趋势,在12月11日前后,即期汇率跌破“8·11”汇改低点,人民币持续贬值引起市场广泛关注。美元兑人民币中间价走势见图1。

图1美元兑人民币中间价走势

2016年1月12日,香港离岸人民币隔夜拆借利率飙升至66.815%,创历史新高,显示出离岸人民币市场人民币供应的紧张,央行为推升人民币而干预离岸汇市的行为取得效果,在岸和离岸人民币汇差显著缩小(见图2)。目前,离岸人民币存量大约为2.6万亿左右,相比中国3万多亿美元的外汇储备,央行维持离岸人民币汇率的实力不容置疑。但是,在离岸人民币被做空的条件下,央行大手笔干预离岸汇率,将导致外汇储备的减少以及离岸人民币存量的降低,这是人民币国际化的倒退,因此,通过抛出外汇购买人民币干预离岸汇率的行为是不可持续的,仅为特殊时期的权宜之计。

图2在岸和离岸人民币汇差

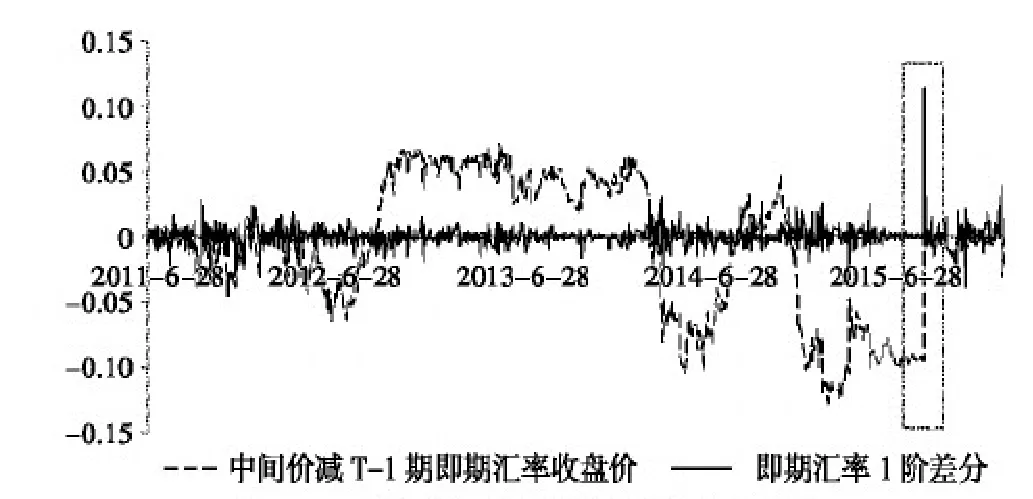

与离岸人民币汇率不同,在岸人民币汇率形成中,在中间价机制下,央行掌握了较大的主动权。中间价管理制度是我国人民币汇率形成机制的重要组成部分,央行授权中国外汇交易中心于每日开盘前公布人民币与主要外币汇率作为中间价,银行间外汇市场交易商以该汇率为基准,在央行规定的一定浮动范围内进行交易。自2005年汇率形成机制改革以来,央行多次扩大即期汇率对中间价的浮动幅度,以提高市场主体的自主定价能力,形成更富弹性的人民币汇率形成机制。但是从即期汇率与央行中间价的走势来看,即期汇率与中间价之间在很长一段时间出现了持续性的偏离。对此,丁志杰(2012)曾就即期汇率对中间价的偏离分析认为,央行可能存在干预中间价形成的行为。[1]其后有学者认为可以以中间价管理为视角,分析央行干预外汇市场的行为。本文结合“8·11”汇改,央行要求做市商参考上一交易日即期汇率收盘价提供报价的行为,分别测算T日中间价、T日即期汇率收盘价与T-1日即期汇率收盘价之差,发现“8·11”报价机制改革前,即期汇率一阶差分表现为白噪声过程,而T日中间价与T-1日即期汇率之差则表现出较明显的阶段特征:报价机制改革的第一个交易日,即期汇率和中间价与前一交易日都出现大幅贬值,之后中间价与前一交易日即期汇率收盘价之间的偏离明显缩小,表明报价机制改革取得一定成效。但从近期的走势来看,中间价与即期汇率间的偏离又有扩大的趋势(见图3)。

综合判断,央行中间价机制是央行政策意图的体现途径之一,但这种途径正在被央行有意弱化。在市场主体自主定价能力增强的背景下,中间价与即期汇率的偏离一定程度上是央行干预外汇市场意图的体现:持续且大幅度的偏离表明央行干预的程度加深,阻碍了市场主体汇率预期的实现;较小的偏离程度意味着央行干预得较少,央行汇率预期与市场预期相符。中间价管理包含着非常丰富的信息。基于此,本文拟从中间价波动出发,分析央行的中间价管理行为是否会对在岸和离岸人民币即期汇率的波动产生影响,以及“8·11”中间价报价机制改革前后,中间价管理对在岸即期汇率波动、离岸即期汇率波动的影响是否发生改变。

图3中间价与即期汇率之间的偏离

二、中间价制度及理论依据

(一)中间价制度简述

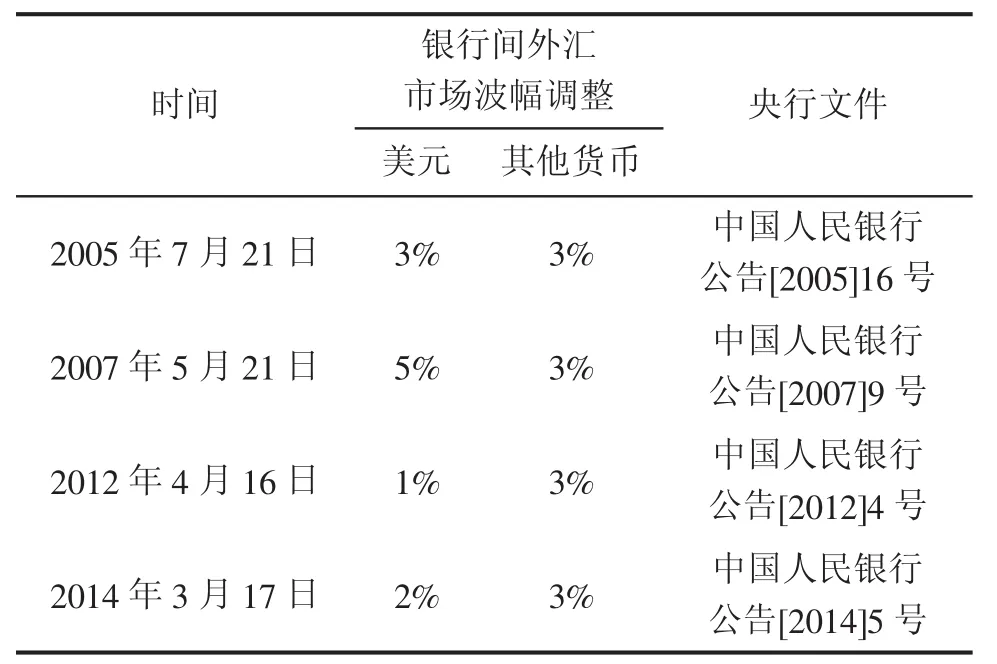

2005年7月21日,央行实行汇率制度改革,人民币不再钉住单一美元,以形成更富弹性的人民币汇率机制;每日银行间外汇市场美元对人民币交易价在央行公布的美元交易中间价上下3%的幅度内浮动,非美元货币对人民币的交易价在人民银行公布的该货币交易中间价上下一定幅度内浮动。此后,央行根据我国经济发展的实际情况,多次对外汇市场即期汇率的浮动幅度限制进行了调整(见表1),以进一步完善人民币汇率形成机制。

表1银行间外汇市场即期汇率浮动幅度管理

在汇率形成机制改革初期,人民币中间价的形成方式为:中国人民银行于每个工作日闭市后公布当日银行间外汇市场美元等交易货币对人民币汇率的收盘价,作为下一个工作日该货币对人民币交易的中间价。2006年,央行在银行间外汇市场引入询价交易(OTC)方式,此后,人民币对美元汇率中间价的形成方式改进为:中国外汇交易中心于每日银行间外汇市场开盘前向银行间外汇市场做市商询价,并将做市商报价作为人民币对美元汇率中间价的计算样本,去掉最高和最低报价后,将剩余做市商报价加权平均,得到当日人民币对美元汇率中间价。权重由中国外汇交易中心根据报价方在银行间外汇市场的交易量及报价情况等指标综合确定。2015年8月11日,央行要求做市商在向外汇交易中心报价时,参考前一交易日即期汇率收盘价。

(二)利率平价理论

利率平价理论认为,两国货币间的兑换比例是由两国间的利率差异所决定的,即两国货币的即期汇率和远期汇率之间的差异(升水或贴水)近似等于该国利率和所指的外国利率的差异。如果本国利率高于外国利率,则本币远期将贬值;如果本国利率低于外国利率,则本币在远期将升值。

在汇率形成机制改革以前,我国将美元兑人民币汇率水平维持在1美元兑8.28元人民币的固定水平,2005年7月开始的汇率形成机制改革推动了人民币汇率市场化,随着我国外汇市场的逐步完善以及资本项目开放的加强,外汇市场主体的定价能力逐步完善,人民币汇率逐渐接近均衡汇率水平。在这一过程中,利率变动对汇率波动的影响逐渐显现。2014年,主要经济体间货币政策出现分化,导致人民币汇率波动加强就是最好的例证。

众多的汇率决定理论中,最为经典的是购买力平价理论和利率平价理论,而购买力平价理论在适用过程中存在不可克服的局限性,在当今国际间金融市场开放程度不断提高,资本流动频繁的背景下,利率平价理论显得更有优势。并且,构造利率平价理论公式时,理论上选用的经济体的名义利率中已经包含了经济体的物价水平。基于此,本文的分析假设为利率平价理论在人民币汇率的形成过程中是成立的,在此基础上分析实际汇率与理论汇率之间的偏差是否受到了央行中间价管理行为的影响。

(三)中间价管理与央行政策意图

按照央行对中间价形成方式的表述,中间价应当是做市商真实意图的表示,是市场定价的加权结果,而即期汇率是外汇交易市场参与者竞价交易的结果,理论上两者都是市场自主定价的产物,不应当出现严重的偏离。但从我国银行间外汇市场的交易情况来看并非如此。丁志杰(2012)指出,在我国银行间外汇市场,经常出现即期汇率与央行中间价的偏离,每交易日的开盘价与央行公布的该交易日中间价出现大幅度的偏离,甚至经常出现开盘价即触及央行规定的汇率上限或下限的现象。他认为,出现该现象的原因可能有:一是做市商与央行之间的博弈;二是央行对中间价的干预。[1]在以后的分析中,第二种解释得到了部分学者的支持。

丁志杰的分析基于银行间外汇市场的开盘价对中间价的偏离,而相对于开盘价,收盘价所包含的经济意义更加丰富,反映了汇率对整个交易日的信息冲击所做出的调整,并且对下一交易日汇率的波动具有重要的参考意义。因此,本文计算了中间价与前一交易日即期汇率收盘价之差、即期汇率收盘价的一阶差分,发现中间价与即期汇率前一交易日之差存在明显的阶段性,而即期汇率收盘价的一阶差分则表现为白噪声过程。由此推断,中间价的形成包含央行的政策意图。而若这种外部干预来源于做市商与央行之间的博弈,那么这种博弈应当是一个逐利的过程,不应当出现阶段性差异,因此,这种原因的可能性比较小。而央行政策意图体现途径的假设则比较好解释,相比在外汇市场吞吐外汇、调整货币政策等手段,央行通过中间价管理干预外汇市场的成本非常低,因此,在做市商报价不利于央行实现政策目标时,央行有通过干预中间价体现政策意图的倾向。由于同一交易日内,即期汇率对中间价存在波动幅度限制,而中间价的形成不存在波动幅度限制,中间价与前一交易日即期汇率收盘价之差中,中间价变动则表现出更大的主动性。基于此,本文以中间价与前一交易日即期汇率收盘价之差代表央行的中间价管理行为。

三、文献综述

(一)利率平价理论与人民币汇率

验证利率平价理论对人民币汇率的适用性始于上个世纪90年代,在早期的文献中,由于我国资本项目开放程度低,汇率管理比较严格,因此大多数人认为利率平价理论不适用于人民币汇率。随着我国资本项目开放程度的提高和汇率市场化改革的推进,近年的研究基本认为利率平价理论对人民币汇率的解释能力逐渐加强,利率与汇率间的联动关系更加紧密。赵华(2007)基于向量自回归多元GARCH模型对人民币汇率和利率之间的动态关系进行的实证分析认为,人民币汇率和利率之间不存在价格溢出效应,人民币对美元汇率和利率之间不存在波动溢出效应,而人民币对欧元、日元等非美元汇率和利率之间存在双向的波动溢出效应。[2]郭树华等(2008)选取1991~2005年的人民币汇率与利率数据进行研究,认为人民币汇率与利率在短期内联动关系不明显,而在长期,人民币汇率与利率间的联动关系存在。[3]邓莉(2010)选取美元利率、人民币利率和人民币汇率三个变量,分别计算出利差,从而将利差和汇率的实际数据代入利率平价理论进行实证研究,结果表明,利率平价理论不适用于我国,主要原因在于人民币利率市场化程度仍然不够高,汇率形成的市场化受到限制以及汇改的不完善。[4]朱加凤(2011)结合1981~2008年中美汇率、利率每日数据,从图示法、统计学、计量经济学三个方面对利率平价理论在我国的偏离值序列的研究得出:我国利率平价偏离值整体上有缩小的趋势。[5]金中夏、陈浩(2012)基于利率平价理论构建人民币升值压力指标,分析认为,利率平价在我国不是以汇率自由浮动的形式表现,而是以外汇储备积累速度的变化来体现。[6]王允贵、盛雯雯(2015)利用2007年9月至2014年10月期间汇率与利率相关数据,对抛补利率平价假说在中国的有效性进行检验,结果表明:2012年4月进一步推进汇改后人民币远期汇率由升水转为贴水,利率平价正逐渐发挥作用,境内外汇市场与货币市场之间,汇率形成与利率形成之间内在联系日益紧密。[7]

(二)中间价管理与央行政策意图

现有关注中间价的文献中,多数研究认为中间价具有一定的外部性,央行存在干预中间价的行为,而研究央行外汇干预的文献中,以即期汇率和中间价之间的偏离为视角的研究文献则非常少。丁志杰(2012)指出,中间价和外汇市场即期汇率开盘价时常出现偏差,客观上侵蚀了汇率的波动空间,他主要从两个方面分析了偏差的原因:一是做市商为了以更有利的价格吞吐美元而与央行博弈谋利;二是外汇交易中心通过中间价来稳定汇率,如果做市商报价不合意,在信息不透明的情况下,不排除交易中心酌情调整。[1]杨雪峰(2012)对丁志杰的观点进行了进一步的分析,认为人民币汇率升值的幅度更倾向于支持央行通过中间价来稳定汇率,并引入汇率中间价同汇率前收盘价的变化、汇率开盘价同汇率中间价的变化两个解释变量作为研究汇率干预的代理变量,利用TARCH模型验证了央行倾向于逆向干预外汇市场的假说。[8]赵保国等(2012)分析认为,人民币汇率中间价的央行掌控性质使得使用境内远期汇率和无本金交割远期(NDF)汇率分析人民币即期汇率与远期汇率之间的关系常常出现相异的结论,并且认为香港离岸市场的自由市场性质是成立的。[9]夏园园、宋晓玲(2014)利用格兰杰检验和方差分解分析人民币汇率定价权的问题,得出的结论是,人民币汇率中间价仍然是政策变量,具有显著的外生性。[10]

从以上文献分析来看,早期由于我国资本项目开放程度低,资本管制较为严格,利率市场化程度低等,利率平价理论发挥效力的途径受到限制,利率平价理论基本不适用于我国。而随着我国资本项目开放程度的加深,利率市场化改革的推进,利率平价理论产生效力的渠道逐渐畅通,可以认为,利率平价正逐渐发挥作用。对于中间价的定位问题,则基本支持中间价为政策变量,并有部分学者以此为指标,分析央行干预市场的行为。

四、分析方法、数据与实证结果

(一)分析方法

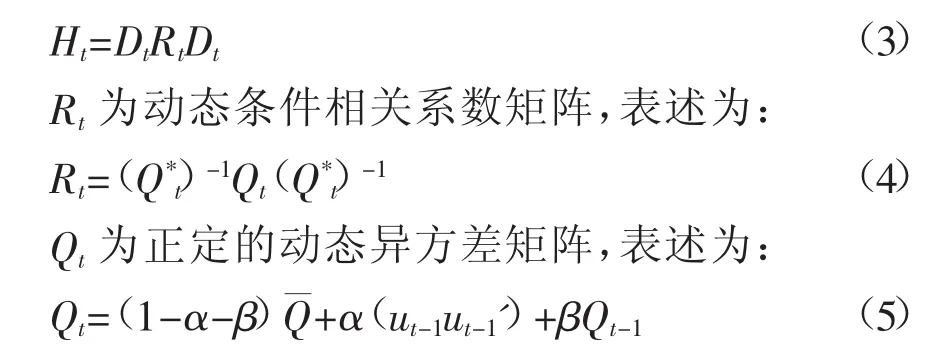

为分析央行中间价管理行为是否能够解释即期汇率对理论汇率的偏离,本文利用DCC-MVGARCH模型分析在不同时点,央行中间价管理行为对即期汇率与理论汇率之间偏离的影响。

利率平价理论下汇率波动的描述:

中间价视角下央行干预的描述:

式(1)中,Et1及Et2表示t期的在岸和离岸即期汇率,Ef表示远期汇率。If和Id表示境外(美国)利率和境内利率。εe1.t及εe2.t为残差,即理论汇率无法解释的部分,本文以εe1.t、εe2.t序列作为衡量在岸、离岸汇率波动的指标。式(2)中,Ct为t交易日的中间价,Et-1表示t-1交易日的即期汇率(在岸)。εc.t为残差,本文将该序列作为央行中间价管理行为指标。由于式(2)中选用的是前一交易日的即期汇率,而中间价的形成也是在每交易日开盘之前,所以,央行干预与即期汇率波动间的影响关系应当是单向的,即央行干预对即期汇率的波动产生影响。因此,本文利用DCC-MVGARCH模型进行分析时,假定央行干预与即期汇率波动之间的传递关系是单向的,不考虑即期汇率波动对央行干预的影响。

DCC(1,1)-MVGARCH(1,1)模型设定:

该模型的均值方程设定为方程(1)、(2)的组合,协方差表述为:其中为标准化残差的无条件方差矩阵为向量标准化残差。Q*t为Qt对角线上的数。α和β为DCC模型的系数。Dt=。假定每个资产的回报服从GARCH (1,1)过程,即:

(二)数据说明

本文以美元兑人民币汇率为分析对象,根据以上模型的设定,需要的数据包括:汇率中间价、在岸即期汇率、离岸即期汇率、中美两国利率以及远期汇率。在岸即期汇率选择银行间外汇市场即期汇率收盘价,离岸即期汇率选择香港离岸人民币汇率定盘价;根据利率平价理论,需要选择两国的无风险利率作为分析对象,在我国利率市场化尚未完全实现的背景下,结合交易活跃程度、远期汇率数据要求等,选择1个月期SHIBOR作为境内利率的代表,选择美国1个月期国债收益率作为境外利率的代表;远期汇率选择1个月期的NDF。以上所有数据均来源于WIND数据库,鉴于数据的可得性,分析区间为2011年6月27日至2016年1月14日。剔除交易日差异等导致的数据缺失,每个时间序列共1062个观测值。

(三)实证分析

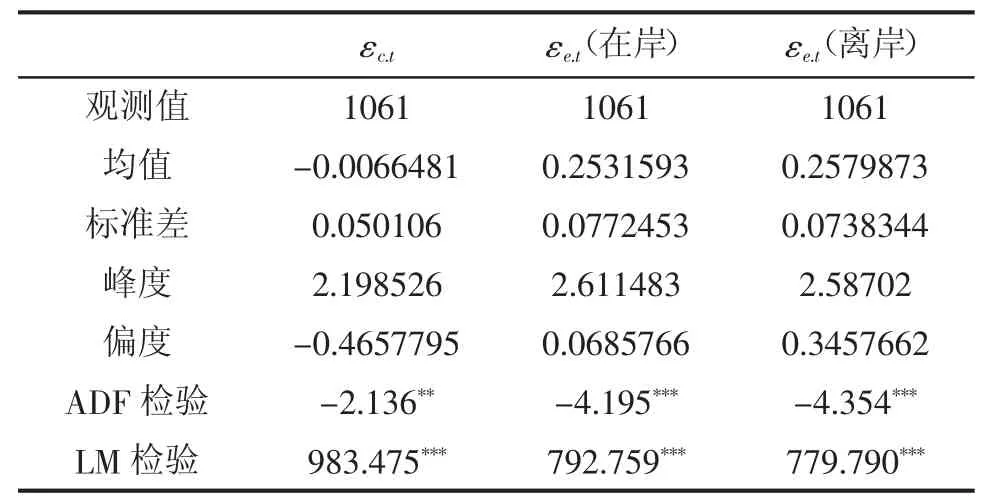

1.εe1.t及εe2.t(在岸及离岸汇率波动)、εc.t(央行干预)的描述性统计见图4、图5和表2。

图4 εe1.t(在岸)及εe2.t(离岸)走势

图5中间价管理指标走势

表2 εe.t、εc.t的描述性统计

从图4可以看出,尽管εe1.t(在岸)及εe2.t(离岸)波动较大,但总体走势是向下的,表明我国资本市场对外开放具有成效,利率与汇率间波动传导渠道更加畅通,利率平价理论对我国的适用性在加强。从在岸即期汇率波动指标和离岸即期汇率波动指标的对比可以看出,在“8·11”中间价报价机制改革之前,两者贴合得非常紧密,而在报价机制改革之后,两者走势出现分歧,离岸即期汇率波动指标总体要高于在岸即期汇率指标。这一走势契合了报价机制改革之后,在岸和离岸市场人民币汇率的波动情况,尽管报价机制改革的意图在于提高银行间市场主体的市场化定价能力,但总体而言,央行在在岸市场掌握了充分的主动权,在岸人民币汇率完全在央行可控范围内。而对离岸市场则不同,离岸市场完全市场化,在人民币贬值预期较强烈的背景下,加上做空势力的参与,离岸人民币汇率波动显著大于在岸市场。从图5可以看出,以εc.t表示的中间价管理表现出明显的阶段性特征,总体而言是一个由弱到强再弱化的过程。参考美元兑人民币汇率波幅调整推算,在2012 年4月以前,中间价与前一交易日即期汇率收盘价联系较为紧密,中间价管理较弱;之后偏离程度显著放大;2015年8月11日报价机制改革成为另一个重要分水岭,可以看到,报价机制改革之后,中间价迅速向前一日收盘价靠拢,波动明显减少。在接下来的分析中,将使用GARCH类模型,分析该偏离是否受到了央行干预的影响。从三个序列的峰度和偏离来看,相对标准的正态分布,三个序列都是有偏的,但是偏差比较小。ADF检验表明三个序列是平稳的。LM检验表明序列存在异方差,适用ARCH类模型。

2.DCC(1,1)-MVGARCH(1,1)结果

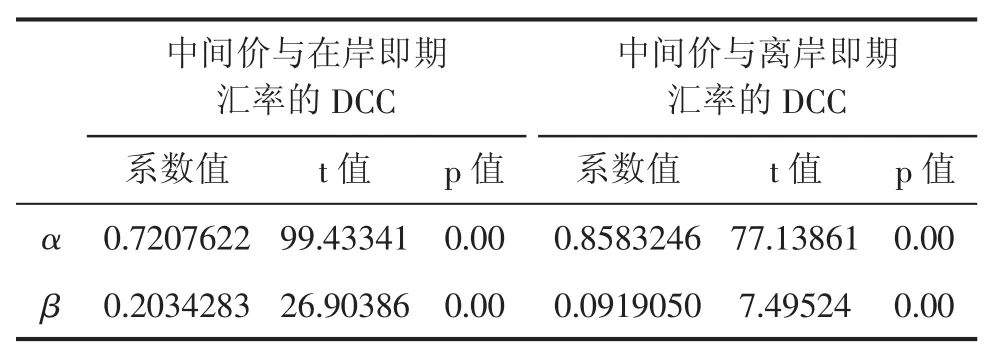

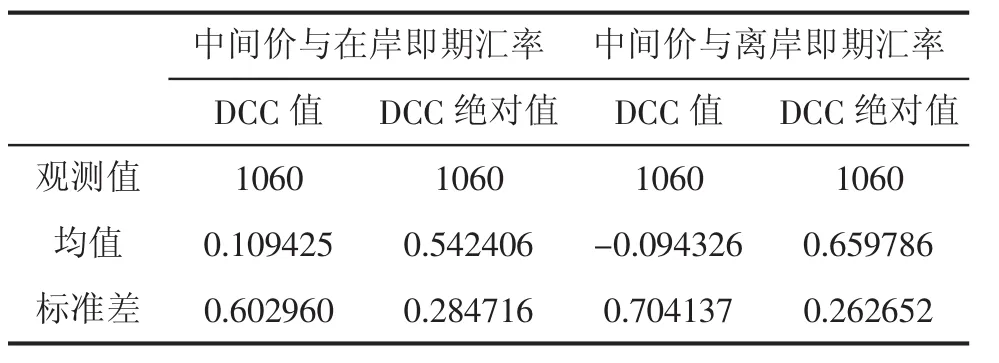

建立DCC-MVGARCH模型,分析在不同时点中间价管理对在岸和离岸即期汇率的影响特征。DCC模型系数的估计结果见表3。从估计结果可以看出,两个DCC模型的系数都是非常显著的,并且α和β之和分别为0.92和0.94,都小于1,保证了协方差矩阵的正定性,因此,模型估计是有效的。利用DCC模型的系数可以计算不同时点的动态条件相关系数值,结果如图6、图7所示,描述性统计如表4所示。表4中为剔除影响方向的差异,计算了相关系数值的绝对值。

表3DCC模型系数估计结果

图6中间价管理与在岸即期汇率波动相关系数走势

图7中间价管理与离岸汇率波动相关系数走势

表4动态条件相关系数的描述性统计

从α、β系数值和两者之和来看,央行干预对在岸市场和离岸市场的影响都较大。短期内,央行的干预对两个市场的影响都比较大,甚至对离岸市场的影响要大于对在岸市场的影响。但是长期来看,央行干预对在岸即期汇率市场具有长期累积的影响,而对离岸市场的影响则比较小。其原因在于,离岸市场即期汇率的波动不受浮动幅度的限制,央行的干预能使得交易主体及时调整预期,使得汇率恢复到合理水平,而在岸市场受中间价浮动幅度的限制,若央行干预的力度较大,将使得即期汇率需要较长的一段时间才能调整到预期水平,因此,在岸市场汇率波动的记忆性要强于离岸市场。

从图6和图7来看,在岸即期汇率的波动和离岸即期汇率的波动对央行中间价管理的反应表现出阶段性的差异。在2012年4月波幅扩大之前,中间价管理与在岸、离岸即期汇率两者的波动相关系数走势存在较大差异,中间价管理与在岸即期汇率波动相关系数总体要大于离岸即期汇率波动相关系数,并且为正,而与离岸汇率波动相关系数则为负,表明中间价管理对两者的波动传导方向存在差异。在此之后至“8·11”中间价报价机制改革之前,两者走势趋同性加强,但是中间价管理与在岸即期汇率波动间的相关系数波动更大。

在“8·11”中间价报价机制改革之后,两者的走势再度出现较大的反差。央行中间价管理与在岸即期汇率波动指标之间的DCC系数值明显缩小,除在2016年年初央行干预离岸汇率市场期间出现较大的上升,基本维持低位震荡。根据Mussa (1981)提出的央行干预的信号渠道理论,央行干预往往传递着管理当局政策变更的信号,对市场预期具有引导作用。[11]应用到央行的中间价管理行为中,若央行中间价管理有效,则市场在央行报出的中间价小幅调整即可,因此,对应的DCC系数较小;反之则DCC系数较大。中间价管理与在岸即期汇率的DCC系数表明央行中间价报价机制改革是有效的,使中间价的基准汇率地位显著增强,对维持在岸人民币汇率稳定起到了重要作用。而对于离岸人民币汇率波动则不同,在“8·11”中间价报价机制改革之后,中间价管理对离岸人民币汇率的波动溢出效应仍然较大,表明中间价报价机制改革后,中间价在离岸市场的基准汇率地位并没有增强。为剔除影响方向的差异,对动态条件相关系数取绝对值,对两个市场进行比较发现,总体而言,中间价管理对离岸市场的影响要强于对在岸市场的影响,中间价的基准汇率作用对在岸市场的有效性要强于离岸市场。

五、结论及建议

本文基于利率平价理论和央行中间价管理的视角,利用DCC-MVGARCH模型分析了央行中间价管理行为对在岸和离岸即期汇率波动的影响,发现:第一,中间价相对即期汇率的波动存在阶段性特征,中间价波动一定程度上是央行政策目标工具的体现,而“8·11”中间价报价机制改革表明央行有弱化这一途径意图;第二,总体而言,中间价的基准汇率作用对在岸市场的有效性要强于离岸市场。第三,“8·11”中间价报价机制改革后,对在岸市场而言,中间价的基准汇率地位得以保障,但对离岸市场而言,则没有显著改善。

从以上分析来看,在我国外汇市场交易主体逐渐成熟的背景下,央行适时实行中间价报价机制改革,参考前一交易日收盘价进行中间价报价的制度措施,加强了即期汇率的可预测性,对维护中间价的基准汇率地位起到了关键作用,有利于维护在岸人民币汇率的稳定。但是对离岸市场则没有起到实质性作用,如此可能导致在岸和离岸人民币汇率汇差扩大。因此提出如下建议:第一,需要央行及时关注离岸人民币汇率波动情况,完善舆论管理机制,对离岸人民币汇率的非理性波动及时通过窗口指导、政策喊话、媒体报道等渠道,引导投资者形成合理预期,稳定投资者情绪,以减去人民币做空压力,维护汇率稳定。第二,在离岸市场非理性波动剧烈,形成较大压力时,及时干预,以释放风险,维持汇率稳定。第三,在可控区间适时继续扩大在岸即期汇率波动幅度限制,进一步增强投资者的市场化定价能力,以形成更富有弹性的人民币汇率。第四,逐步开放资本项目,稳步推进人民币国际化,形成能进能出的境内外人民币流动体系。

参考文献:

[1]丁志杰.人民币需完善中间价机制[N].经济参考报,2012-04-25(002).

[2]赵华.人民币汇率与利率之间的价格和波动溢出效应研究[J].金融研究,2007(3):41-49.

[3]郭树华,禄晓龙,王健康.我国利率与汇率联动关系的实证研究:1991~2005年[J].思想战线,2008(6):76-80.

[4]邓莉.基于利率平价理论的人民币汇率与利率的相关性分析[J].知识经济,2010(12):53-54.

[5]朱加凤.我国利率平价偏离值的实证分析[J].学术交流,2011 (5):126-129.

[6]金中夏,陈浩.利率平价理论在中国的实现形式[J].金融研究,2012(7):63-74.

[7]王允贵,盛雯雯.汇率的利率平价决定理论:中国的现实检验[J].武汉金融,2015(3):4-7.

[8]杨雪峰.人民币汇率形成机制的实证研究(2006~2011)[J].世界经济研究,2012(9):35-40

[9]赵保国,安佳,王丽薇.香港离岸即期人民币汇率在境内外汇率关系研究中的作用[J].中央财经大学学报,2012(6):35-40.

[10]夏园园,宋晓玲.境内银行间外汇市场人民币汇率定价权研究[J].金融论坛,2014(3):45-52.

[11]Mussa,M:The Role of Official Intervention Occasional Paper [M].Group of Thirty,1981(6).

(责任编辑:李丹;校对:龙会芳)

The Middle P rice Management and the Spot E xchange R ate F luctuation of the Onshore and Offshore R MB

Chen Xuewen

(Zhongnan University of Economics and Law,Wuhan)

Abstract:Based on the theory of interest rate parity,this study analyzes the influence of the middle price management on the onshore spot exchange rate and the offshore spot exchange rate fluctuation by using the DCC-MVGARCH model.The results show that there is a stage characteristic of the middle price relative to the spot exchange rate fluctuations.To some extent,the central price fluctuation is the embodiment of the central bank's policy intention,but“8·11”median price mechanism reform shows that central bank intends to weaken this way.After reform,in the onshore market,the central parity rate is guaranteed,but for offshore markets,there is no significant change. Corresponding recommendations:the central bank needs to improve public opinion management mechanism,guide investors to form a reasonable expectation,stable investor's sentiment;When the offshore market fluctuate,it should be timely intervened,so as to release the risk,maintain exchange rate stability.

Key words:interest parity theory;middle price management;spot exchange rate;offshore spot exchange rate;foreign exchange intervention

作者简介:陈学文(1991-),男,江西新余人,中南财经政法大学金融学院,研究方向为国际金融。

收稿日期:2016-01-24

中图分类号:F831.6

文献标识码:A

文章编号:1006-3544(2016)01-0046-08