企业成长特征评价指标的测度研究

2016-04-07魏文兰刘世云

魏文兰 刘世云

摘要:企业的成长特征是企业持续发展的表现形式,是衡量一个企业经营状况的重要指标。为使中小企业准确地认识其在市场竞争中的地位和未来的发展前景,本文研究评价中小企业成长特征的指标,选取中小板40家成长上市公司和38家亏损上市公司的 2012—2014 年数据为样本,从盈利能力、偿债能力、营运能力、发展能力、现金流量、股权结构和或有事项七个方面选取21个指标构成分析成长企业特征的指标体系,采用T检验方法,对21个分析指标进行了检验,结果表明,成长公司在资产负债率、净资产报酬率、销售毛利率、每股净资产、主营业务利润率、代理成本率、流动比率、速动比率、每股收益、总资产增长率、主营利润增长率、现金债务总额比、销售现金比率、对外担保率这13个指标上与亏损公司存在显著区别,说明这些指标是中小企业成长性评价的核心指标,这一结论对研究企业的成长情况具有重要意义。

关键词:指标测度 企业成长特征 T检验

一、引言

成长性是企业实现可持续发展的能力,它是预测企业未来经营状况的重要依据。研究企业的成长性,不仅从企业成长的结果告诉企业的所有者、经营者、债权人等利益相关者企业价值的增长,而更重要的是从企业成长的形成原因上寻找科学的成长性特征评价指标,然后建立合理的企业成长评价指标体系,这样既能加强企业内部的生产经营管理,还对企业投资者、管理者、政府等都将具有十分重要的指导作用,为他们在决策上也提供科学依据。因此,研究企业成长的评价指标体系对企业健康稳定发展具有重要意义。

二、企业成长评价指标研究文献综述

企业成长性评价的实证研究是较丰富的,也是在不断完善的,国外学者对企业成长性评价指标的选取进行了大量的实证研究,MacMillan(1987)认为一个完整的成长性评价体系应包括6类指标:企业家个人的素质、企业家的经验、产品和服务的特点、市场的特点、财务特点和企业团队精神。Frederic Delmar、Per Davidson和 William B Gartner(1996)对员工人数20人以上的11 748家企业从1986年到1996年这十年的发展进行了研究,最终从19大类不同指标中确定了绝对及相对销售的增量、绝对及相对雇员增长量、组织成长、并购增长和十年间增长率的规律性和波动性这7类指标,得到1 500家高成长企业。

相比国外,国内对企业成长性研究相对晚些,大多学者是选择财务定量指标来构建指标体系衡量企业的成长性。吴世农、李常青(1999)最早采用销售毛利率、主营业务收入增长率、资产周转率、负债比率及期间费用率这5个财务指标对以沪、深两市的200家企业进行分析来评价上市公司的成长性。刘雪强(2007)从盈利能力、偿债能力、企业成长潜力、获取现金能力和资产管理能力这5个方面选取17个指标,运用因子分析法分析企业成长性评价的指标体系。王黎明、王帅(2009)以每股收益增长率、每股净资产增长率、总资产增长率、营业总收入增长率、营业利润增长率、净利润增长率、净资产收益率增长率这七个常用的指标构建了中小企业上市公司成长评价体系,并运用因子分析法得出了各个企业的成长得分,进而对上市公司的成长性做出了客观的分析和评价。 尹文兰(2012)从盈利能力、营运能力和发展潜力三个方面包括总资产净利润率、总资产报酬率、净资产收益率、存货周转率、营业收入增长率这7个指标研究医药企业成长性的评价指标。邓瑶(2012)从8个方面选取的17个指标构建我国创业板上市公司的成长性评价指标体系,具体包括指偿债能力、盈利能力、营运能力、成长能力以及公司的经营规模、技术创新能力、现金实力、人员因素。朱彦杰(2013)从盈利能力、发展能力、资产营运和偿债能力四个方面构建了中小企业成长评价指标体系,并运用层次分析法对体系中的各评价指标的权重进行了确定及通过了一致性检验,最后以河南省部分中小企业上市公司为例进行了实证研究。章立、朱海亮(2014)从企业竞争力、成长潜力和环境支持力3个方面构建了生物医药企业成长评价体系,并运用层次分析法求出了各个指标的权重,最后以江苏省5家上市生物医药企业为例进行了成长性的指标评价实证研究。

总之,国内外学者从不同角度选取对衡量企业成长性的指标,从单方面指标衡量企业成长发展到多指标相结合研究企业的成长问题。为了全面地衡量成长性企业的现状,本文在借鉴学者所用到的衡量指标基础上,结合财务指标和非财务指标来研究衡量成长企业特征的指标体系。

三、企业成长特征评价指标测度体系

(一)评价指标选取

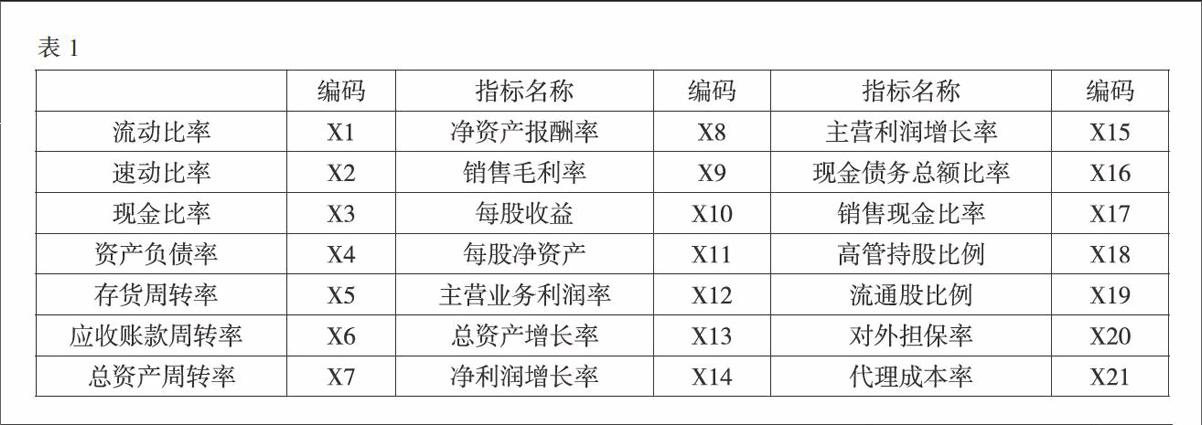

过去,对成长企业的研究,其出发点主要集中在对偿债能力、营运能力、盈利能力、发展能力这四个方面,但是这些方面的指标不能够全面、充分地反映成长企业的特征。本文在对企业的成长进行财务分析时,将企业现金流量、股权结构等方面的指标也涵盖在成长企业财务特征的研究中。本文指标体系的构建主要从全面性原则、科学性原则、相关性性原则、可比性原则以及持续性原则出发,结合企业的实际成长情况,从企业偿债能力、营运能力、盈利能力、发展能力以及现金流量、股权结构状况这七方面选取了21个指标,其指标及编码如表1。

(二)企业财务特征的评价测度

1.样本企业的选取。本文通过新浪财经数据库和各上市公司的年报数据把中小板上市企业中连续三年(2012—2014年)净利润均为正且三年营业收平均增长率在前10%的企业选作成长企业的样本,最后选出40家中小板上市公司作为成长企业样本。另外把中小板上市公司中近3年净利润和三年营业收入增长率均为负的企业界定为亏损企业,剔除已被ST的10家企业,在深交所中小板筛选出38家亏损样本企业。

2.财务特征分析方法。本文采用两独立样本T检验的方法对成长企业和亏损企业对一些企业特征评价指标进行对比分析。对独立样本平均数差异T检验,主要包括:对样本间的方差齐性检验、求t值和df值及进行最后的统计推断。在SPSS分析过程中,会自动得出方差齐性和方差不齐性两个结果,再进行方差齐性检验。使用者首先要依据方差齐性与否选择对应的t值和df值,再用选择结果进行进一步的统计推断。

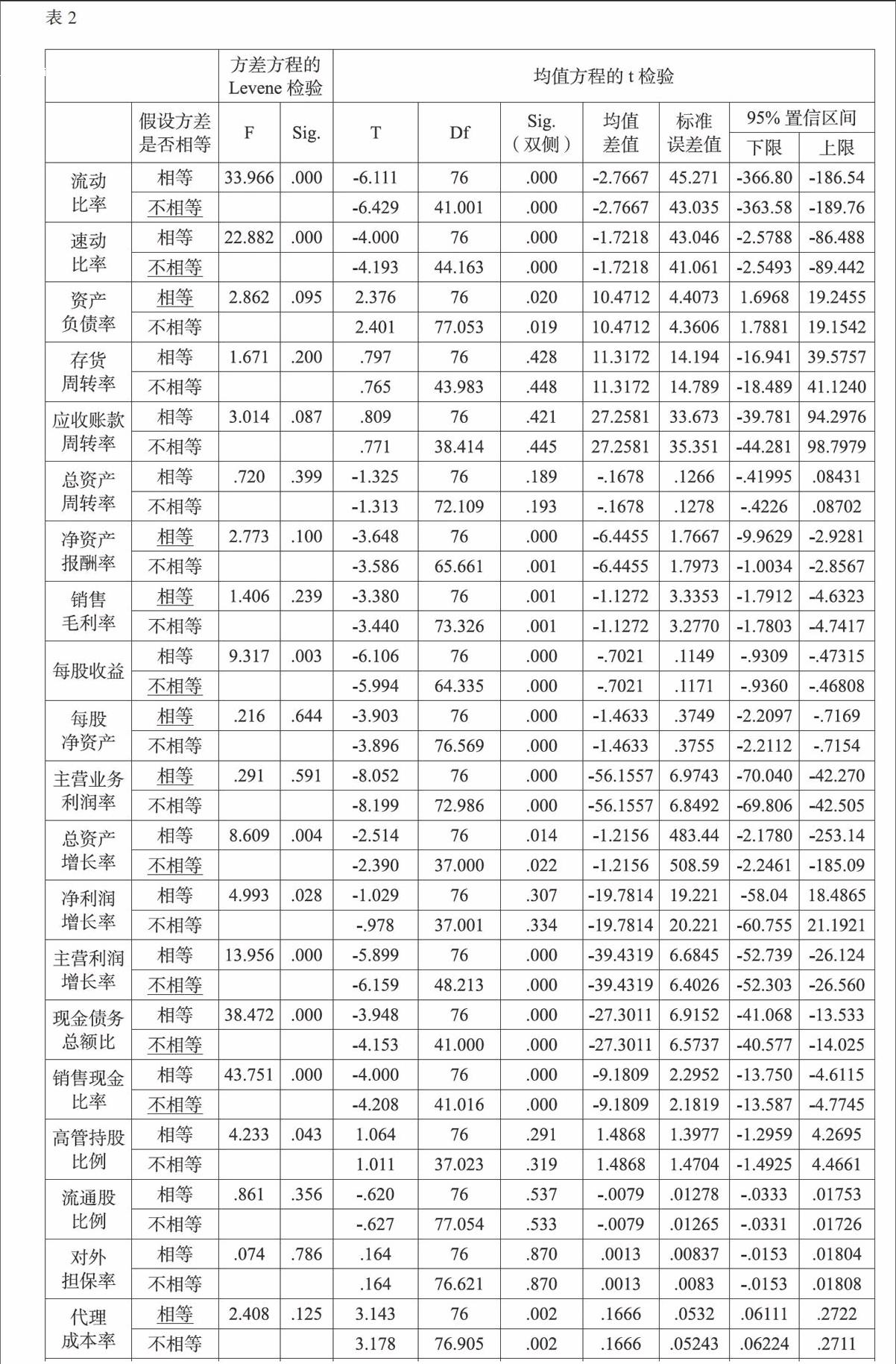

3.独立样本T检验。根据独立样本T检验,对 40家成长样本企业和38家亏损样本企业2012—2014年的成长特征进行综合评价,运用 SPSS 20.0对数据进行T检验处理,二者有统计意义上差别的用下划线标出。各指标经过处理后得到检验结果如下页表2所示。

从独立样本T检验结果可以看到:资产负债率、净资产报酬率、主营业务利润率、销售毛利率、每股净资产、代理成本率这几项指标F检验的显著性水平P>0.05,表明总体方差相等,因此在T检验结果中选择假设方差相等一行的数据用来作为T检验的结果数据;而流动比率、速动比率、主营利润增长率、每股收益、总资产增长率、现金债务总额比、销售现金比率这几项指标F检验显著性水平P<0.05,两组方差差异显著,在T检验结果中应该选择假设方差不相等的一行的数据作为T检验的结果数据。

四、结论及建议

综合起来可以知道,成长企业与亏损企业在资产负债率、净资产报酬率、销售毛利率、每股净资产、主营业务利润率、代理成本率、流动比率、速动比率、每股收益、总资产增长率、主营利润增长率、现金债务总额比、销售现金比率、对外担保率这13个指标上有显著差异。而在现金比率、存货周转率、应收账款周转率、总资产周转率、净利润增长率、高管持股比例、流通股比例这几个指标上的差异不明显。

从下表亏损企业和成长企业的均值差可知,亏损企业在流动比率、速动比率、净资产报酬率、销售毛利率、每股收益、每股净资产、主营业务利润率、总资产增长率、主营利润增长率、现金债务总额比、销售现金比率这11个指标的均值明显小于成长的均值,说明这些指标值越大,企业成长性越好;亏损企业在资产负债率、代理成本这2个指标均值明显大于成长企业均值,说明这些指标值越小,企业成长性越好。这13个指标在成长企业和亏损企业上具有显著性差异,通过了T检验,因此说明13个指标是成长企业评价其财务特征的指标。

另外由于企业成长性评价指标的复杂繁琐和评价方法的多样性,相应的成长企业的特征可能没有面面俱到,因此,需结合企业的实际情况探索行之有效的评价指标和评价方法。J

参考文献:

[1]Ian C.MacMillan and Diana L.Day.Corporate Ventures into Industrial Markets:Dynamics of Aggressive Entry[J].Business Venturing,1987,(2):29-37.

[2]Frederic Delmar,Per Davidsson,William B. Gartner.Arriving at the high-growth firm[J].Journal of Business Venturing,2003,(18):189-215.

[3]吴世农,李常青,余玮.我国上市公司成长性的判定分析和实证研究[J].南开管理评论,1999,(4).

[4]刘雪强.基于企业价值最大化目标的财务风险评价体系研究[D].武汉理工大学,2007.

[5]王黎明,王帅.中小企业板块上市公司的成长性分析[J].泰山学院学报,2009,31(3):1-7.

[6]尹文兰.医药行业上市公司研发投入与企业成长性的实证研究[D].新疆财经大学,2012.

[7]邓瑶.创业板市场上市公司成长性研究[D].陕西科技大学,2012.

[8]朱彦杰.中小企业成长性评价指标及实证研究[J].科技管理研究,2013,(13):75-78.

[9]田云玲.上市企业成长性影响因素实证研究[J].商业会计,2015,(22).

[10]章立,朱海亮.生物医药企业成长性评价体系研究[J].中国新药杂志,2014,23(6):623-630.