基于现金流量的企业财务风险识别指标体系研究

2016-04-07张蕾

张蕾

摘 要:财务风险是企业发展过程中必须加以深刻分析、重点关注的针对点,其好坏与企业的生产经营状况息息相关。通过研究现金流量与企业财务风险之间的关系,提出影响企业财务风险的现金流量因素,并在此基础上建立能够对企业财务风险进行判断、识别的指标,进而建立财务风险识别指标体系,应用案例验证所提出指标体系的有效性。

关键词:企业;财务风险;风险识别;现金流量

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2015)24-0155-02

一、企业财务风险的现金流量影响因素分析

(一)现金流量的概念界定

现金流量是指企业在一段时间内现金及现金等价物的流入和流出数量,如企业通过销售商品、出售固定资产等途径获得现金进而就形成企业的现金流入,企业通过购买原材料、购建固定资产、偿还债务等途径消耗现金进而就形成企业的现金流出。

按照经营业务的性质通常可以将企业的现金流量划分为三类:经营过程发生的现金流量、投资过程发生的现金流量以及筹资活动发生的现金流量。

(二)企业财务风险的现金流量影响因素

1.流量对企业财务风险的影响。流量是企业财务状况中现金盈余水平的直接体现,当流量越大时,说明企业的财务实力越雄厚,则企业所可能承受的财务风险水平就越低;反之,当流量越小是,表明企业的财务实力越薄弱,则企业所可能承受的财务风险水平就越高。

2.流程对企业财务风险的影响。企业的生产经营活动往往具有分散性的特点,即它一般是由企业中的各个部门同步实现的,若企业在流程上存在权责不明、管理混乱的问题,则容易造成企业的资金使用效率降低,企业资金的安全性和完整性受到影响,从而使企业所可能遭受的财务风险水平升高。

3.流向对企业财务风险的影响。流向包括流入和流出两个方面,流入是企业现金流量主要来源的直观表现,它能够反映企业在未来经营生产过程中的竞争能力和大致走向;流出是企业现金流量主要用途的主观表现,它能够反映企业在未来经营生产过程中的价值创造能力。若企业的现金流入占比一直很低,则说明该企业在经营过程中可能存在问题并且具有可能面临破产的危险。

4.流速对企业财务风险的影响。流速反映了企业的经营效率和资金流动状况,当流速高时,说明企业的资金流动性良好,则一定的企业资金在短期内可能会参与更多次循环,产生更大的效用,企业的经营效率更高。

二、基于现金流量的企业财务风险识别指标体系

(一)针对现金流量结构的企业财务风险识别指标

现金流量结构是判别一个企业的财务状况是否正常的重要因素,本文通过建立经营现金流入占比A1、流入流出比率A2对现金流量结构的好坏进行识别。

1.现金流入占比A1

现金流入占比A1的计算公式:

A1=Mi/Ms (1)

式中,Mi指经营现金的流入量;Ms指企业现金的总流入量。

由于企业现金的总流入量应以经营现金的流入为主,因此A1越大则企业的经营状况越好,其遭受的财务风险水平越低。

2.流入流出比率A2

流入流出比率A2的计算公式:

A2=Mi/M0 (2)

式中,M0指经营现金的流出量。

A2反映企业的盈利水平的高低,当A2越低时,说明企业的资金赚取能力不足以维持企业资金支出的要求,此时企业必须依靠向外融资等方式维持其正常的经营生产活动,若A2长期处于低下状况,则企业还可能面临着破产的危险。

(二)针对偿还债务能力的企业财务风险识别指标

负债经营是当代企业的一个主要特征,通过对企业的偿还债务能力进行评估可以分析其经营的稳健水平,当企业面临着较大债务负担时,其财务风险水平会升高。本文通过建立经营净现金占比B1、本息偿还比率B2对偿还债务能力的好坏进行识别。

1.经营净现金占比B1

经营净现金占比B1的计算公式:

B1=2Ni /(Zc+zm) (3)

式中,Ni指经营现金的净流量;Zc指初期的流动负债;Zm指末期的流动负债。

B1反映了企业偿还即时债务的能力,当B1越大时表明企业的资金流动性越大,对于债务的偿还能力也越强;反之,企业偿还债务的能力越弱。

2.本息偿还比率B2

本息偿还比率B2的计算公式:

B2=Ni /(J+C) (4)

式中,J指本期到期的债务本金;C指现金利息支出。

B2表明企业用于偿还债务的现金流入与本期债务的比值,当B2越大时说明企业具有偿还债务的现金流入越充足,其债务的偿还能力越强;反之,企业的债务偿还能力越弱。

(三)针对资金支付能力的企业财务风险识别指标

企业的资金除了用来偿还债务之外,还会用来承担企业的各种日常开销,如电费、地租费用等,若企业不具备足够的资金支付能力,则它很有可能通过拖欠工资、拖欠贷款等方式来承担支付费用,则会导致经营生产状况的恶化,使企业面临的财务风险水平大大的升高。本文通过建立每股现金流量C1、综合支付流量比率C2对资金支付能力的好坏进行识别。

1.每股现金流量C1

每股现金流量C1的计算公式:

C1=Ni /ng (5)endprint

式中,ng指平均流通在外的普通股股数。

C1反映了企业的分派现金红利的能力强弱,当C1越大时,则企业的支付能力越强,抵抗财务风险的能力也越强,其企业财务风险水平越低;反之,企业财务风险水平越高。

2.综合支付流量比率C2

综合支付流量比率C2的计算公式:

C2=Ms /(Zz+ZJ) (6)

式中,Zz指偿还债务的现金总支出;Zj指经营生产过程中产生的各项支出总和。

C2反映了企业对债务以及各项支出的保证能力,当C2较大时,则企业获取的现金流入足以支持各种类型的现金支付,其资金支付能力较高,所遭受的财务风险水平较低。

(四)针对未来发展能力的企业财务风险识别指标

企业的未来发展能力决定了其在未来的经营生产过程中在市场上的生存能力和所具备的竞争力,它是考核企业财务状况及财务风险的重要指标,本文通过建立再投资比率对未来发展能力的好坏进行识别。

再投资比率D的计算公式:

D= (7)

式中,G指需支付的股利;K1、K2、K3、K4分别指固定资产、长期投资、其他资产和运营资产。

D对用于再投资的留存资金与各类资产进行比较,评估企业的资金扩张情况,因而反映了企业的持续发展能力。当D越大时,说明企业用于资金再扩张的现金越多,可能产生的资金增长量越大,则企业未来发展能力越强。

(五)企业财务风险识别指标体系的实际应用

在实际应用中,可以根据企业的运行状况、企业自身状况对企业财务风险识别指标体系设置相应的财务风险临界值,通过比较企业实际指标与临界值,分析、判断、识别该企业在目前状况下面临的财务风险水平。

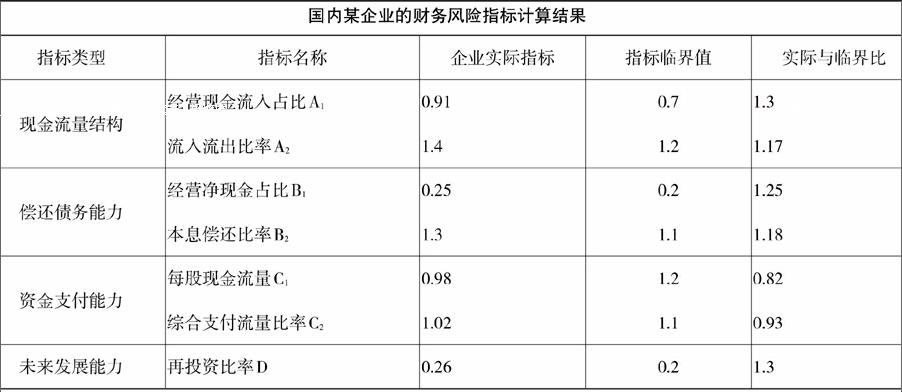

本文基于企业财务风险识别指标体系提出的对国内某企业的财务风险进行了分析,所得到的指标结果(见下表)。

从表中数据可以看出,该企业在资金支付能力方面存在缺陷,其支付能力具有一定的财务风险,企业的现金流量不足以支撑企业的日常支出、投资以及资金扩张,应优先考虑通过适当途径补充企业的资金流入。

参考文献:

[1] 中国注册会计师协会.公司战略与风险管理[M].北京:经济科学出版社,2015.endprint