矿产资源资产负债表编制技术框架初探

2016-04-06季曦刘洋轩��

季曦++刘洋轩��

摘要

矿产资源资产负债表编制技术框架的探讨对于推进我国不可再生资源资产负债表编制技术的形成、指导我国不可再生资源的科学开发并落实自然资源资产离任审计制度有着明确的实际意义。本文在国际通用的环境与经济综合核算体系的基础上,探索性的提出了矿产资源资产负债表的编制技术框架(以下简称框架)。该框架以实现国家矿产资源资产摸底和官员环境绩效评估为目标,函括了矿产资源资产负债表的编制原则,资产负债表的会计主体、会计要素、相关交易和事项的具体指向,资产负债表的实物量账户和价值量账户的内容和归类,矿产资源资产负债表的具体编制流程,以及矿产资源资产负债表示意等内容。具体而言:首先,本框架指出了矿产资源核算应坚持复式记账原则和权责发生制原则;其次,框架明确了会计主体为矿产资源的所有者(即政府),会计要素中的资产指的是由政府辖区控制的矿产资源,负债指的是政府开采矿产资源过程中从生态系统中“借”的其他自然资源(比如水资源、能源资源等)和生态服务(清洁的空气、水循环、气候调节等),这是本框架区别于传统国民经济核算的核心所在;再次,框架确立了矿产资源开采涉及的六大相关交易和事项,并据此设立了五类实物量账户和三类价值量账户,其中特别构建了集“生态系统服务”、“环境污染”和“资源消耗”三位于一体的“生态成本”和“生态负债”账户;最后,框架根据矿产资源开采的六大相关交易和事项,以及明确的以资产、负债与所有者权益为区分的会计账户,具体展示了矿产资源资产负债表的具体编制流程,并形成了最终的资产负债表示意。除此之外,本框架还提供了如何将实物类账户价值化的方法,特别提出了可用资源租金的净现值方法测度没有直接市场价格的非生产性资产的当前价值。该框架虽然是以矿产资源为研究对象,但其基本思路和技术也适用于其他不可再生资源的资产负债表编制。

关键词矿产资源;综合核算;自然资源资产负债表;技术框架;离任审计

中图分类号F062.1

文献标识码A文章编号1002-2104(2016)03-0100-09doi:10.3969/j.issn.1002-2104.2016.03.013

改革开放以来,我国社会经济发展取得了举世瞩目的成就,但资源环境问题也日益严峻。究其根源,长期坚持GDP至上的地方政府发展观是一个重要的原因。2013年11月,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制”。编制自然资源资产负债表既能对我国自然资产进行摸底,又是落实环境审计、将环境绩效纳入政绩考核体系的前提,这是对我国重经济轻环境的发展模式的一次深刻纠正,对我国实现社会经济环境持续协调发展有至关重要的意义。1993年,联合国统计司建立了综合环境与经济核算体系(System of Integrated Environmental and Economic Accounting, SEEA-1993)[1],之后又分别在2003年及2012年发布了SEEA-2003框架[2]和SEEA-2012中心框架[3]。SEEA框架建立后,国际上出现了一系列分析和借鉴该框架的研究[4-5]。国内也有学者根据SEEA框架进行拓展,发展出适合中国的环境经济核算体系[6]。自然资源资产负债表是在环境与经济综合核算体系基础上,针对区域自然资源开发所引致的自然资产和负债的变动而编制的会计表格,是地方政府资产负债表的补充。就如何编制自然资源资产负债表国内已有一些探索性的研究[7-11]。然而,从现有的文献考证来看,目前国际上尚无统一的自然资源资产负债表编制技术框架可供参考,而国内的研究也多停留在诸如宏观账户处理和分类等想法,暂时还没有能够指导我国地方政府具体践行自然资源资产负债表编制的技术框架。因此,我国自然资源资产负债表的实际编制工作进展并不顺利。由于缺乏统一的自然资源资产负债表编制框架,各省市区的实践工作缺乏理论指导和技术支撑,很多省市区的相关工作裹足不前。因此,要落实中央政府决策、有效推进地方政府的实践工作,当务之急是形成具有指导性的自然资源资产负债表的编制技术框架。矿产资源是关乎国民经济命脉的战略性资源。目前中国已经是世界上最大的矿产资源开发国家之一。矿产资源的开发在有效促进我国社会经济快速发展的同时,也造成了我国生态环境的严重破坏[12]。编制矿产资源资产负债表对科学指导我国矿产资源开发有着重要的实际意义。此外,矿产资源是典型的不可再生资源,矿产资源资产负债表的编制框架对于形成我国其他不可再生资源资产负债表的编制技术从而实现不可再生资源的科学开发也有明确的借鉴意义。因此,本文旨在现有国内外的研究成果之上,探索研究矿产资源资产负债表编制的技术框架,为我国践行自然资源资产负债表的编制工作提供参考。

1编制原则

建立完整会计期间内的矿产资源资产负债表需要遵循以下两点原则:

第一,矿产资源核算以复式记账原则为基础,在账户记录过程中,每一笔交易要保持不同经济单元之间的变化在统计上的一致性。

对一个单位或部门而言,采用复式记账的方法,每一笔交易的变化都会表现在两个或两个以上不同的账户中。产出、消费、投资等账户中的变化量会相应表现在相关的资产或负债等要素中。而在涉及到其他变化的资源账户时,又有另外两个或两个以上对应的账户需要进行相应的会计处理。

第二,矿产资源核算采用权责发生制,即在经济价值被创造、转移、交换或消失时记录流量。

在对矿产资源进行核算时,既有静态的测度(即对存量的描述和衡量),也有动态的测度(即对流量的衡量),其中包括对于矿产资源本身及相关交易和事项的测度,而这些测度都需要划定核算的时间点。

2编制步骤

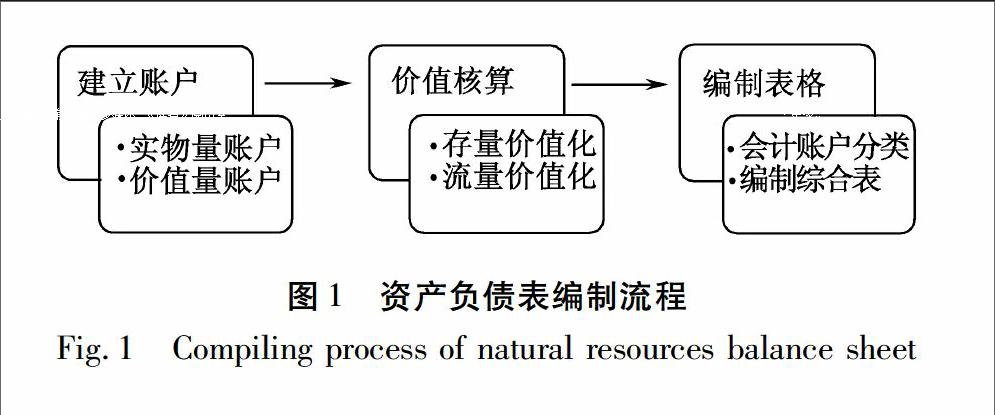

本文建议矿产资源资产负债表的编制可分三步进行(见图1):

第一, 根据矿产资源的特殊性,建立相关交易和事项中涉及的会计账户。账户分为两类,一类是以实物为计量尺度的账户(本文称之为“实物量账户”),另一类是以价值为计量尺度的账户(本文称之为“价值量账户”);

第二, 将实物量账户价值化,获得以价值表示的账户,以便于汇入最终的资产负债表。价值化分为两个部分,一部分是对存量数据进行价值化,另一部分是对流量数据进行价值化;

第三, 综合以上的结果,将各项价值量填入会计账户,并对会计账户进行会计要素的分类,将发生的业务记入相关会计科目,期末汇总记入总账,根据总账科目编制报表,完成资产负债表的编制。

3会计主体、要素、账户及其他

3.1会计主体

会计主体的假设是会计信息系统中一项重要的基本假设,它规定了会计核算的空间范围和界限。如果以一个独立核算的企业作为会计主体,那么会计信息系统所涉及的信息都必须是与该企业相关的。

与传统财务会计主体通常为单个企业不同,在矿产资源资产负债表中,会计主体是资源的所有者。我国《矿产资源法》第三条规定:矿产资源属于国家所有。因此,构建矿产资源资产负债表时会计主体就是政府(或者说政府辖区),而非一般的企业。

3.2会计要素:资产、负债及所有者权益

会计要素是对会计对象的基本分类。在矿产资源资产负债表编制过程中,会计要素资产、负债及所有者权益在含义上会与一般的会计要素有所不同。

在编制矿产资源资产负债表过程中,资产是指由于过去的交易或者事项形成的、由政府辖区拥有或控制的预期未来能给政府带来经济收益的矿产资源。矿产资源会计核算的特殊性在于它的来源是自然,而所有权属于国家,因而在对矿产资源进行核算时,本文将期初矿产资源存量记做该期政府的资产,而在会计核算期内产生的变动记做所有者权益变动,这一假设与已有的自然资源资产核算研究(如SNA)保持一致。

自然资源资产负债表中的负债指的是政府从自然中获得的其他资源及生态系统服务,一般会计中的“债权人”自然就是生态系统。这个会计要素是自然资源资产负债表区别于传统国民经济核算的核心所在,是对资源开发活动的生态成本的考量。

所有者权益的含义,与一般企业作为会计主体相比,并没有明显的特殊性,只是在一般会计账户的基础上,会涉及一些针对矿产资源而设计的会计账户。

3.3会计分期

传统的财务会计会人为划定一个长短相同的期间,并在期末对于期间内发生的经济事项用编制会计报告的方式向决策者提供信息。传统会计期间多数以月份、季度、半年、年等方式划分。编制矿产资源资产负债表的重要目的是对政府干部进行离任审计,而且矿产资源审计中勘探等工作较为困难,因此在会计分期中可以考虑将一届政府的任期作为一个会计期间。等实际条件成熟后,可以考虑将矿产资源资产负债表的会计期间缩短到年或半年,以便更加详实地反映每一个时期的自然资源变动情况。

3.4会计交易和事项

会计主体要求会计只核算特定主体本身的交易和事项,即将主体本身的交易和事项与包括主体所有者在内的其他主体的交易和事项明确区别,独立计算特定主体的盈亏并编制财务会计报告。

以政府为会计主体编制矿产资源资产负债表过程中,只需要核算与矿产资源开发相关的交易和事项。由这些交易和事项所形成的会计账户最终可以列为一张反映政府矿产资源资产负债情况的会计表格。

本文讨论的技术框架主要包含以下相关交易和事项:

① 期初矿产资源探明储量A;

② 期初矿产资源量存货B,当期新增的未使用(或未卖出)的资源量C,当期减少的使用(或卖出)的存货资源D;

③ 当期开采资源量E,当期使用(或卖出)当期资源的收入F,当期使用(或卖出)存货资源的收入D1;

④ 当期开采矿产资源的经济成本G;

⑤ 当期开采矿产资源的生态成本H;

⑥ 当期新探明矿产资源储量I。

以上相关交易和事项包含了矿产资源开发中主要发生的实物量和价值量变化,在利用技术框架进行核算时,需要根据具体的实例增减相应的交易和事项。

3.5资产负债表账户

矿产资源会计核算过程中,主要的会计账户根据其会计记录时所使用的计量尺度不同,也会表现出不同的特征。与一般的会计核算以货币为主要计量单位不同,矿产资源是一种以实物量表示的会计要素,而且在核算其他相关交易和事项时,也存在必须以实物量计量为基础的要素,比如耗费的其他资源、产生的污染等,所以矿产资源和相关会计要素核算需以实物量计量为基础。

本文的技术框架将必须以实物量计量为基础的账户称为“实物量账户”,将以价值量为计量尺度的账户称为“价值量账户”。编制资产负债表时,需要先将“实物量账户”价值化,获得对应以价值量为计量尺度的账户。

3.5.1实物量账户

本文讨论的技术框架的相关交易和事项中,第①②③⑤⑥项交易和事项都涉及到实物量账户。这些实物量账户主要分为两类:一类是关于矿产资源基础储量和库存量的存量账户,它用于衡量期初会计主体的资产情况;另一类是在当期矿产资源开发过程中造成的各类流量账户,它记录了当期会计主体资产和负债的变化情况。综合来看,“探明储量”和“资源存货”两类账户同时具有存量和流量两方面的核算要求。而自然资源负债账户则主要表现为流量的核算要求,它核算的是政府开发资源时对自然界中其他资源和生态系统服务的消耗,本文的技术框架将其相关的负债类账户会计科目记做自然资源负债类账户。

(1)“探明储量”账户。在政府组织开采当地矿产资源时,首先需要了解当地期初的矿产资源探明储量。这些储量在会计核算中被认为是政府期初所拥有的资产,在会计要素中反映在资产和所有者权益两部分账户中。本文的技术框架将其相关的资产类账户会计科目记做“探明储量”,将其相关的所有者权益类账户的会计科目记做“资源股本”。 一般会计学里,这个探明储量可以采用“原材料”作为账户名称,相对应的资源开采量可用“发出商品”。这样存货账户就可以使用“库存商品”,而资源股本可以采用“资本公积”作为账户名称。

(2)“资源存货”账户。期初除了存在矿产资源探明储量之外,可能存在的资源存货也属于政府期初所拥有的资产,这部分在会计要素中反映在资产和所有者权益账户中。本文将其相关的资产类账户会计科目记做“资源存货”,将其相关的所有者权益类账户会计科目记做“库存股本”。 这里,采用先进先出法确定存货账户资源量的计价核算。先入先出法是会计学上处理存货的一种计价方法。它根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出库存成本的方法。采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结转存货的成本。

涉及存量的账户在期初拥有实物量数值,这些实物量表现出期初政府的资产负债情况。而在当期资源核算过程中,一些交易和事项所导致的流量变化也将最终反映在这些账户中:当期开采矿产资源时,开采出的资源量将记入探明储量账户,表现为探明储量的减少;而未使用(或未卖出)的资源存余将记入资源存货账户,表现为资源存货的增加。因此期初考虑该账户时,需要核算的是期初存量,但在期末考虑该账户时,需要核算当期资源存余的流量变化。

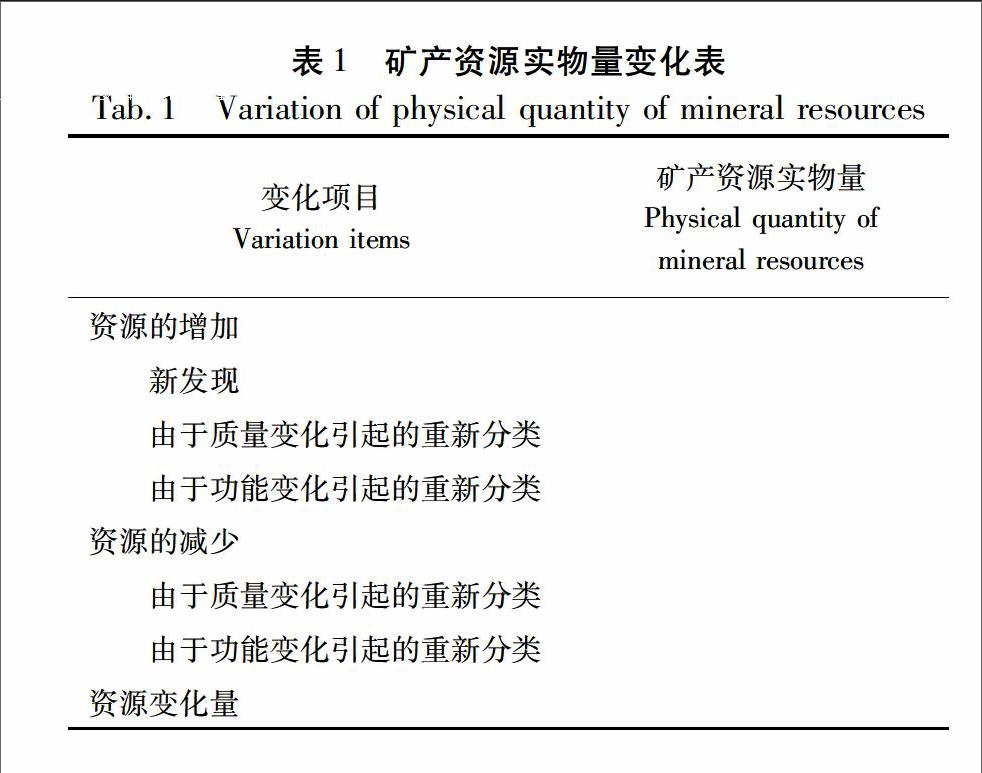

(3)“资源股本”账户。导致矿产资源量变化的原因包括自然因素和人为因素。资源自然形成过程的因素偶然性相对较大,并且不易发生,因此本文的技术框架不将此类因素纳入考察范围,而主要考察人力因素导致的资源量变化。

一般来说,导致矿产资源实物量变化的人为因素主要有两点:新发现和重新分类。新发现表明了资源已探明储量的增加;由于质量和功能变化而引起的重新分类会导致资源储量的增加或减少。具体见表1。

由表1所示会计记录过程可获得矿产资源量的实物量变化,并方便价值化过程中对这些实物量变化的核算。

(4)“生态负债”账户。本文提供的技术框架除了考察矿产资源本身开采利用过程中涉及的交易和事项,也要求考察矿产资源开发过程中对其他自然资源(比如水资源、能源资源等)和生态服务(清洁的空气、水循环、气候调节等)造成的消耗。在会计要素中它们会反映在负债账户中,本文的技术框架将其相关的负债类账户会计科目记做“生态负债”,将其相关的成本记做“生态成本”,在期末进行成本结转之后,记入的所有者权益账户为“未分配利润”,并表现为一个负的利润。

应当指出,生态负债账户反映的是在直接开发资源时对生态环境的破坏,记做会计三大要素中的负债;而“生态成本”反映的是当期对获取资源给生态环境带来破坏的摊销额,每期期末需要根据生态成本对于本期损益进行核算并结转,是一个当期的概念,结转后将反映为所有者权益的减少。二者在期末结算时,变动的数值相等,但意义不同,在操作时需要注意。

(5)“生态成本”账户。本文的技术框架在国内外已有研究的基础上补充了一个综合性的生态成本核算体系,由以下三个部分组成:

生态系统服务价值损失。

生态系统服务在生态经济学中获得广泛应用,千年生态系统评估(Millennium Ecosystem Assessment, MA)[13]将其定义为人类从生态系统中获得的各种惠益。根据生态经济学家Daily G.C.的定义,生态系统服务为“生态系统的状况和过程”,“自然生态系统及其组成物种通过其状况和过程维持和满足人类生命活动。生态系统的状况和过程维持生物多样性和生态系统物品的生产”[14]。联合国统计司于2013年推出了实验性生态系统核算体系(SEEAExperimental Ecosystem Accounting)[15],这个新的体系将生态系统服务的价值核算纳入到了主流的环境与经济核算体系中。

环境污染。矿产资源开发过程中,造成的环境污染也是生态成本的一部分,这主要包括污染气体排放(二氧化碳、二氧化硫、氮氧化物、烟尘、粉尘等)、废水排放和固废排放。

其他自然资源消耗。与“生态负债”对应,矿产资源开发过程中对其他自然资源造成的影响,包括对水、矿产等自然资源利用时造成的环境损失,会反映在当期生态成本账户中。

3.5.2价值量账户

本文讨论的技术框架的相关交易和事项中,第③④项交易和事项涉及以货币作为计量尺度的价值量账户。这些账户主要从经济数据的角度来反映相关交易和事项对政府的资产负债情况造成的影响。

(1)“货币资金”账户。对一般的会计主体而言,其资产主要分为流动资产和非流动资产。在矿产资源核算过程中,矿产资源探明储量属于非流动资产,而流动资产通常就是货币资金,它主要涉及到矿产资源开采过程中会计主体开采资源的经济成本和售卖资源的经济收入。本文的技术框架主要是建立基本的矿产资源资产负债表,因而不对流动资产和非流动资产进行详细的区分。如有需要,可以在此框架上进行细分和拓展。

(2)“资源收入”账户。 在第③项交易和事项中,当期使用(或卖出)的资源量或存货量获得的收入是以货币为计量尺度的价值类数据,它在会计要素中会反映在资产和所有者权益账户中。本文的技术框架将其相关的资产类账户价值变化借记“货币资金”账户,将其相关的收入类账户贷记“资源收入”,期末对此收入进行结转,记入所有者权益账户“未分配利润”,反映为正的利润。

(3)“生产成本”账户。在第④项交易和事项中,当期开采矿产资源的经济成本G同样是以货币为计量尺度的价值类数据,它在会计要素中会反映在资产的减少和成本的增加上,期末将对此成本进行结转,记入所有者权益账户“未分配利润”,反映为负的利润。本文的技术框架同样将其相关的资产类账户价值变化贷记“货币资金”账户,而将其相关的成本类账户会计科目借记“生产成本”。这一点与一般企业的会计核算相同。本文技术框架考虑的是资产负债表,最终反映的是会计主体静态时间节点上的资产负债情况,因而不单独讨论成本和收入类账户的分期摊销和期末结转过程。收入类账户包括“资源收入”,成本类账户包括“生产成本”和“生态成本”,期末进行资产负债表编制时,它们都需要进行结转,记入“未分配利润”账户。

4资产负债表编制流程

在完成了矿产资源资产负债表各项会计要素账户的建立,以及存量、流量数据价值化之后,本文的技术框架在编制资产负债表时,需要将实物类账户价值化数据和价值类账户进行会计账户分类,根据矿产资源开采过程填入价值化的会计数据,最终形成报表。

4.1会计账户分类

(1)资产类账户。根据前文提出的技术框架和建立的会计账户,以下三类账户属于资产类账户:

“探明储量”账户;

“资源存货”账户;

“货币资金”账户。

(2)负债类账户。根据前文对于资产和负债的区别定义,“生态负债”账户属于负债类账户。

(3)所有者权益类账户。由资产、负债与所有者权益对应关系及相关交易和事项的性质,以下三类账户属于所有者权益类账户:

“资源股本”账户;

“库存股本”账户;

“未分配利润”账户。

4.2编制流程

由前文提出的矿产资源开采的六大相关交易和事项,以及明确的以资产、负债与所有者权益为区分的会计账户,可以获得对应的资产负债表编制流程。

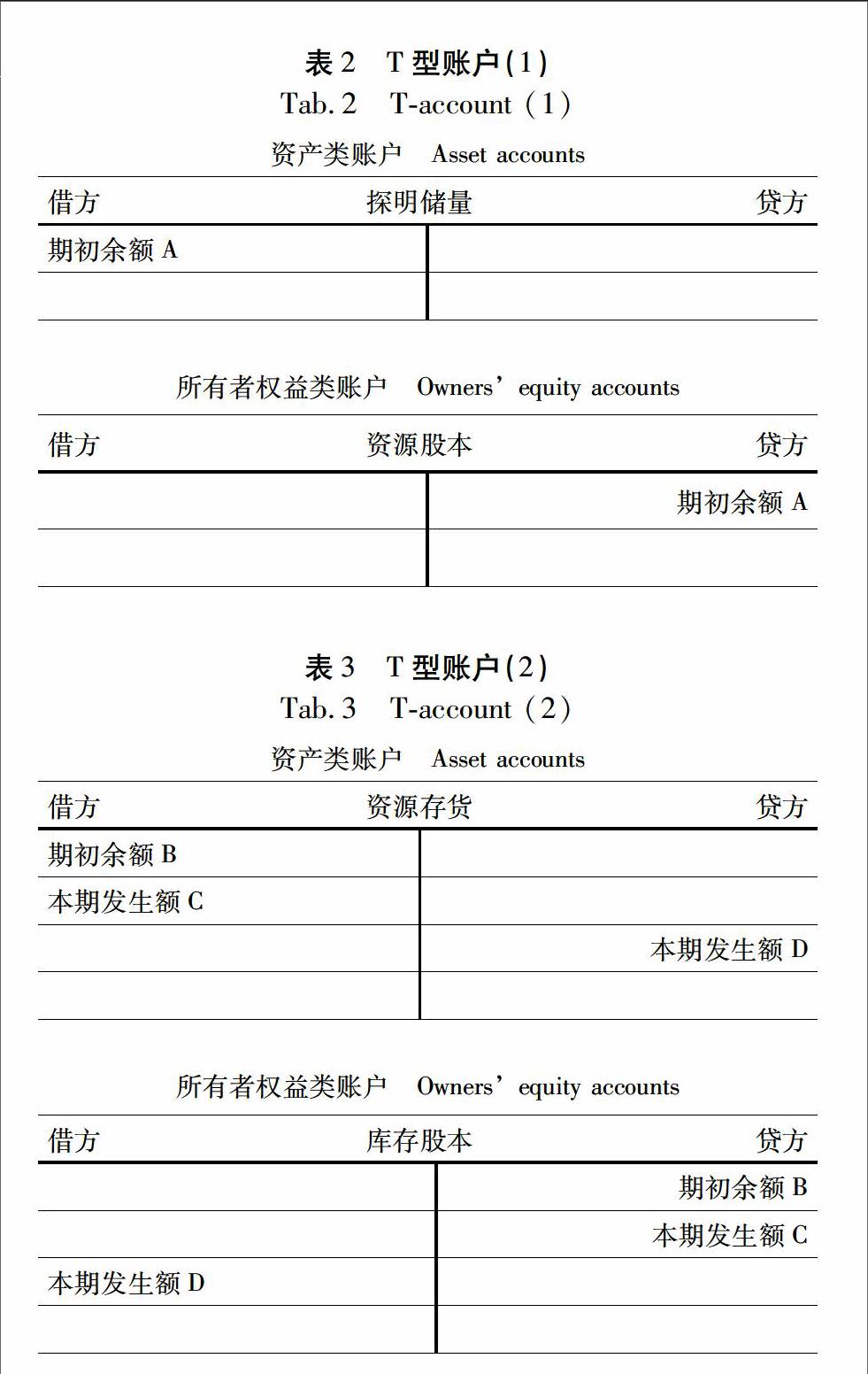

(1)期初矿产资源探明储量A,第一项相关交易和事项对应矿产资源探明储量账户和资源股本账户,相应的会计记录表现为表2。

(2)期初矿产资源量存货B,当期新增未使用(或未卖

出)的资源量C,当期减少使用(或卖出)的存货资源D。

第二项相关交易和事项对应矿产资源存货账户和库存股本账户,相应的会计记录表现为表3。这一交易的实际会计处理较为复杂,会计账目上这一环节将涉及到探明储量的开采,资源存货的增加,资源存货的出售,货币资金的增加等会计分录,本文在此不做过多阐释,仅考虑在期

末报表中会得以体现的分录。

(3)当期开采矿产资源量E,当期使用(或卖出)部分当期资源F,当期使用(或卖出)部分存货资源的收入D1。

第三项相关交易和事项对应矿产资源探明储量账户、资源股本账户、资源收入账户、货币资金账户,相应的会计记录表现为表4。

(4)当期开采矿产资源的经济成本G,第四项相关交易和事项对应货币资金账户和生产成本账户,相应的会计记录表现为表5。

(5)当期开采矿产资源的生态成本H,第五项相关交

易和事项对应生态负债账户和生态成本账户,相应的会计记录表现为表6。

(6)当期新探明矿产资源储量I,第六项相关交易和事项对应矿产资源探明储量账户和资源股本账户,相应的会计记录表现为表7。根据以上的会计记录,可以将期

初余额与本期发生额进行加总,并得到各个账户的期末余额,从而可以将资产、负债和所有者权益类账户合并在同

一张表格里,形成最终的资产负债表见表8。

5价值化方法

在构建矿产资源资产负债表的过程中,需要将实物类账户值化后汇入到资产负债表中。根据实物类账户的存量和流量特征,不同性质的实物量需要采用不同的价值化方法,本文讨论了存量价值化方法和流量价值化方法。

5.1存量价值化

为了核算矿产资源存量的价值,必须对矿产资源进行正确估价。对于生产性矿产资源(指的是可以直接进入市场进行销售的资源)而言,其资源估价与一般商品估价没有本质区别。而对于非生产性矿产资源而言,则需要采用矿产资源存量估价的方法。

当非生产性资产没有直接的市场价格时,测度其当前价值的方法之一就是测算其未来现金回报的折现价值,

即以市场价值法来估算其当前价值。这需要应用资源租金的净现值方法,可利用如下公式进行估算:

P=∑NPVt=∑RRt(1+i)t

其中P代表价格,NPV代表不同年份的净现值,RR则代表各年度的资源租金,i为贴现率。

在这里,贴现率i可以利用当前核算期的市场利率近

似,我们主要需要计算的是资源租金RR。SEEA-2012中心框架列举了三种资源租金的测算方法:占有法、永久存货法及资本服务流法。用这三种资源租金的计算方法可以估算矿产资源的价格。结合资源租金净现值方法,即可获得矿产资源存量的当前价值。这不仅可以应用于核算矿产资源探明储量账户,也可以应用于核算矿产资源存货账户。

5.2流量价值化

5.2.1矿产资源新探明储量价值化

矿产资源新增探明储量衡量的是矿产资源存量在会计期末的增加或减少,实际上相当于矿产资源存量的变化量。这部分流量也是无法获得直接市场价格的非生产性资产,其价值化方法与矿产资源存量一样,仍然采用资源租金净现值方法来实现。

5.2.2生态成本账户价值化

生态成本账户记录的是矿产资源开发过程中,消耗水、矿产等其他自然资源和生态服务时所造成的生态成本。本技术框架中,生态成本分为三类,可以将每一类成本涉及的费用和实物分别进行记录,再根据不同项目的价值评估公式进行价值化。

本框架建议构建生态成本价值核算数据库。目前国际上已有典型的生态系统服务价值核算的研究成果,比如

著名生态经济学家Costanza R.等人所做的一些价值核算研究[16]以及SEEA提出的生态系统核算体系(SEEA Experimental Ecosystem Accounting)。国内也有不少研究成果,如谢高地等人所做的关于中国自然草地生态系统服务价值的核算[17],赵同谦等人对中国森林生态系统服务功能和价值的评价研究[18]。可以广泛收集这些成果中各类生态成本的价值化技术指标,建立生态成本价值核算数据库。实际核算中,可综合参照不同国家地区的同类项目的技术指标,通过分析、校正,从而获得研究目标地区能够适用的指标。为了使价值化后的数据能够更有说服力,可以对采用多项技术指标计算的结果进行比较、择优,或展示这些结果形成的区间值,以便决策参考。

6总结

本框架旨在实现两大具体目标:①对我国重要矿产资

源存量进行摸底;②对政府官员在任期间的生态环境绩效进行考核。框架详细讨论了矿产资源资产负债表编制的各种技术细节,函括了矿产资源资产负债表的编制原则,资产负债表的会计主体、会计要素、相关交易和事项的具体指向,资产负债表的实物量账户和价值量账户的具体内容和归类,矿产资源资产负债表的具体编制流程,以及矿产资源资产负债表示意等具体技术指导。具体内容如下:

(1)矿产资源资产负债表编制原则:本框架指出了矿产资源核算应基于复式记账和权责发生制两大原则。

(2)会计主体和会计要素的具体指向:框架明确了矿产资源资产负债表的会计主体为矿产资源的所有者(即国家政府),会计要素中的资产是指由于过去的交易或者事项形成的、由政府辖区拥有或控制的预期未来能给政府带来经济收益的矿产资源,负债指的是政府开采矿产资源过程中消耗的其他自然资源(比如水资源、能源资源等)和生态服务(清洁的空气、水循环、气候调节等),“债权人”为生态系统——这是本框架区别于传统国民经济核算的核心所在;

(3)会计账户处理:框架确立了矿产资源开采涉及的六大相关交易和事项,并据此设立了五类实物量账户和三类价值量账户,其中特别构建了集“生态系统服务”、“环境污染”和“资源消耗”三位于一体的“生态成本”和“生态负债”账户;

(4)具体编制流程:框架根据矿产资源开采的六大相关交易和事项,以及明确的以资产、负债与所有者权益为区分的会计账户,具体展示了矿产资源资产负债表的具体编制流程,并形成了最终的资产负债表示意;

(5)实物量存量和流量的价值化方法:本框架还提供了如何将实物类账户价值化的方法,特别提出了可用资源租金的净现值方法测度没有直接市场价格的非生产性资产的当前价值。

该技术框架虽然是以矿产资源为研究对象,但其基本思路也适用于其他自然资源,尤其是不可再生资源。需要说明的是:本文框架中资产负债表编制涉及的账户是基于矿产资源开发过程而产生的,在应用该框架时,需要针对具体的资源及其相关特性对这些账户的设置进行合理的变动。已有的账户可能会因为资源不同而产生不同的会计科目名称及核算内容变动。同时,账户可能随着资源的变化而增加或减少。

致谢:龙显灵、杨浩明、熊磊、苏莉在本文撰写过程中提供了帮助,在此一并致谢!

(编辑:李琪)

参考文献(References)

[1]United Nations. Integrated Environmental and Economic Accounting[M]//Handbook of National Accounting, Interim Version (Draft). New York: United Nations Publication, 1993.

[2]European Commission, Food and Agriculture Organization, International Monetary Fund, Organization for Economic Cooperation and Development, United Nations, World Bank. System of Environmentaleconomic Accounting 2003 [EB/OL]. https://unstats.un.org/.

[3]European Commission, Food and Agriculture Organization, International Monetary Fund, Organization for Economic Cooperation and Development, United Nations, World Bank. System of Environmentaleconomic Accounting Central Framework 2012[EB/OL]. https://unstats.un.org/.

[4]Tjahjadi B, Schafer D, Radermacher W, et al. Material and Energy Flow Accounting in GermanyData Base for Applying the National Accounting Matrix Including Environmental Accounts Concept [J]. Structural Change and Economic Dynamics, 1999, 98 (10): 73-97.

[5]Ole G P, Mark H. The System of Environmental and Economic Accounts-2003 and the Economic Relevance of Physical Flow Accounting[J]. Journal of Industrial Ecology, 2006, 10(1-2): 19-42.

[6]雷明.中国环境经济综合核算[J].中国软科学, 1999, (11):95-101. [Lei Ming.Integrated Environmental and Economic Accounting of China[J]. China Soft Science, 1999, (11): 95-101.]

[7]杨世忠,曹梅梅.宏观环境会计核算体系框架构想[J].会计研究,2010, (8):9-15.[Yang Shizhong, Cao Meimei. Accounting System Framework of the Macroenvironment Concept[J]. Accounting Research, 2010, (8): 9-15.]

[8]张友棠,刘帅,卢楠.自然资源资产负债表创建研究[J].财会通讯,2014, (4):6-9.[Zhang Youtang, Liu Shuai, Lu Nan, Study on Establishing the Balance Sheet of Natural Resources [J]. Communication of Finance and Accounting, 2014, (4): 6-9.]

[9]封志明,杨艳昭,李鹏.从自然资源核算到自然资源资产负债表编制[J].中国科学院院刊,2014, (4):449-455.[Feng Zhiming, Yang Yanzhao, Li Peng. From Natural Resources Accounting to Balance Sheet of Natural Resources Asset Compilation[J]. Bulletin of Chinese Academy of Science, 2014, (4): 449-455.]

[10]王泽霞,江乾坤.自然资源资产负债表编制的国际经验与区域策略研究[J].商业会计, 2014, 17:6-10.[Wang Zexia, Jiang Qiankun, International Experiences and Regional Strategy Studies of Balance Sheet of Natural Resources[J]. Commercial Accounting, 2014, 17: 6-10.]

[11]胡文龙,史丹.中国自然资源资产负债表框架体系研究[J/OL].中国人口·资源与环境, 2015, 25(8):1-9. [Hu Wenlong, Shi Dan.Research on the Framework System of Natural Resource Statement of Assets and Liabilities [J/OL]. China Population, Resources and Environment, 2015, 25(8): 1-9. ]

[12]陈军,成金华.中国矿产资源开发利用的环境影响[J/OL].中国人口·资源与环境,2015, 25(3):111-119. [Chen Jun, Chen Jinhua, Environmental Impacts Caused by the Development and Utilization of Mineral Resources in China [J/OL].China Population Resources and Environment, 2015, 25(3):111-119.]

[13]Millennium Ecosystem Assessment. Ecosystems and Human Wellbeing: Synthesis[M]. Washington DC: Island Press, 2005.

[14]Daily G C. Ecological Forecasts[J]. Nature, 2001, 411(6835): 245.

[15]European Commission, Organization for Economic Cooperation and Development, United Nations, World Bank. System of Environmentaleconomic Accounting 2012:Experimental Ecosystem Accounting 2012 [EB/OL]. https://unstats.un.org/.

[16]Groot R D, Brander L, Ploeg S V D, et al. Global Estimates of the Value of Ecosystems and Their Services in Monetary Units[J]. Ecosystem Services, 2012,1(1): 50-61.

[17]谢高地,张钇锂,鲁春霞,等.中国自然草地生态系统服务价值[J].自然资源学报, 2001, 16(1):47-53.[Xie Gaodi, Zhang Yili, Lu Chunxia, et al. Study on Valuation of Rangeland Ecosystem Services of China[J]. Journal of Natural Resources, 2001, 16(1): 47-53.]

[18]赵同谦,欧阳志云,郑华,等.中国森林生态系统服务功能及其价值评价[J].自然资源学报,2004,19(4):480-491.[Zhao Tongqian, Ouyang Zhiyun, Zheng Hua, et al. Forest Ecosystem Services and Their Valuation in China[J]. Journal of Natural Resources, 2004, 19(4): 480-491.]