新旧准则下长期股权投资核算方法的比较探析

2016-04-05肖宁郭明曦

肖宁 郭明曦

摘要:《企业会计准则第2号——长期股权投资》的修订,不仅增强了会计信息的透明度,完善了企业会计准则的体系,增加了长期股权投资的核算难度,更进一步地与国际会计准则接轨。本文拟就新旧准则进行对比,分析二者在核算范围、核算方法上的区别。

关键词:长期股权投资 初始投资成本 后续计量 方法转换

为了如实反映企业财务状况、经营成果和现金流量,满足投资方和被投资方对企业会计信息的需求,财政部对2006年实施的《企业会计准则第2号——长期股权投资》(以下简称“CAS 2(2006)”)进行了修订和完善。新修订的《企业会计准则第2号——长期股权投资》(以下简称“CAS 2(2014)”)自2014年7月1日起施行。本文拟就长期股权投资的新旧准则进行对比分析,着重分析二者在核算范围、核算方法上的区别和影响。

一、CAS 2(2006)与CAS 2(2014)核算范围的比较

修订后的CAS 2(2014)将长期股权投资核算范围缩小,投资方只承担被投资方的经营风险,而对被投资方无重大影响的权益性投资,将不再是CAS 2(2014)的核算范围,而由其他的风险控制机制和其他的会计准则来规范核算。总之,CAS 2(2014)在长期股权投资核算范围上与国际会计准则接轨的同时也将对投资方的资产结构、财务核算产生较大的影响。CAS 2(2006)与CAS 2(2014)在核算范围上变动情况如表1所示。

二、CAS 2(2006)与CAS 2(2014)初始计量的比较

CAS 2(2006)与CAS 2(2014)在合并日对长期股权投的初始计量确认标准是不同的。CAS 2(2014)对长期股权投资的初始投资成本的核算有所改动和增加,变动情况详见表2所示。

下面举例说明CAS 2(2006)与CAS 2(2014)初始计量不同对长期股权投资的影响。

案例1:丙公司和乙公司是甲公司的子公司,丙公司股份的70%由甲公司持有。2013年1月1日,丙公司所有者权益具有50 000 000元的账面价值,55 000 000元的公允价值,公允价值与账面值的差异为固定资产的设备款,该设备还剩5年可使用,设备的净残值忽略不计。丙公司在2013年初至2014年底,实现净利润6 000 000元。2015年1月甲公司将上述股权转让给乙公司,转让价格为4 0000 000元。要求:做出乙公司的账务处理。

分析:丙公司2014年底所有者权益账面价值为56 000 000元。即:账面价值=账面值50 000 000+账面净利润6 000 000=56 000 000(元)。

从母公司甲公司的角度分析:丙公司2014年底,所有者权益按照公允价值进行调整的账面价值为59 000 000元。即:公允价值调整的账面价值=公允价值55 000 000+按照公允价值调整的净利润(账面净利润6 000 000-折旧 2 000 000)=59 000 000(元)。

按照CAS 2(2006)规定:乙公司取得丙公司70%股权的初始投资成本=丙公司所有者权益账面价值56 000 000元×70%=38 500 000(元)。所做账务处理如下:

借:长期股权投资——投资成本 38 500 000

资本公积 1 500 000

贷:银行存款 40 000 000

按照CAS 2(2014)规定:乙公司取得的丙公司70%股权的初始投资成本=丙公司在合并财务报表中的所有者权益账面价值59 000 000元×70%=41 300 000(元)。所做账务处理如下:

借:长期股权投资——投资成本 41 300 000

贷:银行存款 40 000 000

资本公积 1 300 000

通过案例1初始计量的比较说明,在同为甲公司控制下的企业合并,影响甲公司决策的重要因素是被合并方丙公司合并报表中所有者权益59 000 000元的账面价值,而不是被合并方丙公司所有者权益56 000 000元的账面价值,更不是被合并方丙公司所有者权益55 000 000元的公允价值。

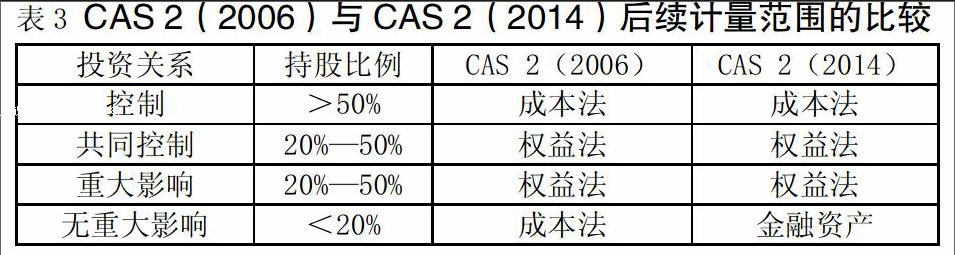

三、CAS 2(2006)与CAS 2(2014)后续计量的比较

CAS 2(2006)与CAS 2(2014)后续计量的方法都包括权益法和成本法。CAS 2(2014)下权益法适用范围没有改变,而成本法适用范围缩小,仅适用于投资方持股比例大于50%的能够对被投资方实施控制的长期股权投资。CAS 2(2006)与CAS 2(2014)后续计量范围变动情况如表3所示。

对于持股比例小于20%对被投资方无重大影响的投资,CAS 2(2014)作为金融资产进行核算。下面举例说明CAS 2(2006)与CAS 2(2014)后续计量适用范围不同对账务处理的影响。

案例2:2014年W公司购入甲公司股票20 000股,每股4元,共计80 000元,占甲公司普通股股本的10%,手续费1 000元。

按照CAS 2(2006)规定:当投资企业(W公司)持有被投资企业(甲公司)股份在20%以下时,投资企业(W公司)应采用成本法核算长期股权投资。

借:长期股权投资——投资成本 81 000

贷:银行存款 81 000

按照CAS 2(2014)规定:当投资企业(W公司)持有被投资企业(甲公司)股份在20%以下时,投资企业(W公司)应作为金融资产进行核算。本文只对金融资产中的可供出售金融资产进行分析(下同)。

借:可供出售金融资产——成本 81 000

贷:银行存款 81 000

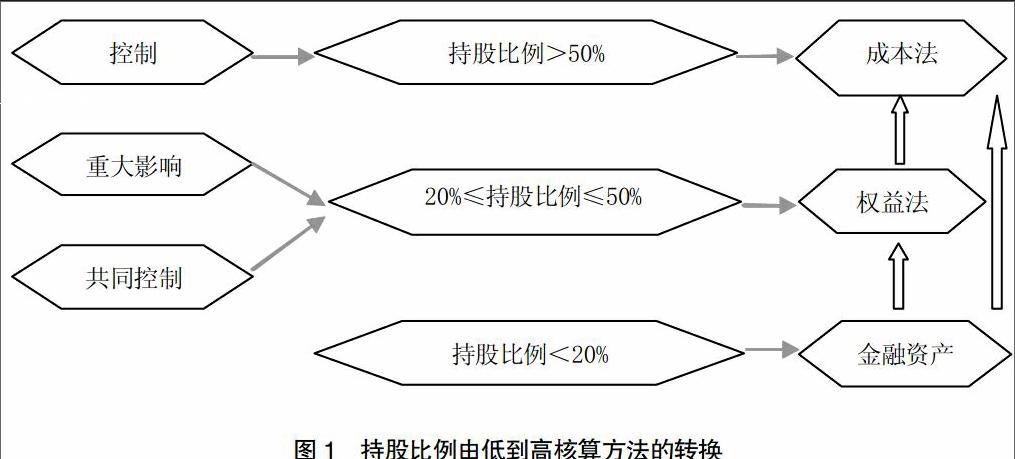

四、CAS 2(2006)与CAS 2(2014)核算方法的转换

在CAS 2(2006)中,只涉及长期股权投资的成本法转换为权益法和权益法转换为成本法。本文不做详细阐述。

在CAS 2(2014)中,除了上述两种转换以外,新增了金融资产与权益法的转换,金融资产与成本法的转换。

(一)因追加投资等原因形成的转换(如图1所示)

本文仅讨论由金融资产转换为权益法的核算。

案例3:2014年甲公司可供出售金融资产投资发生下列业务 :

(1)2014年1月5日,投资企业甲公司用3 000 000元购入被投资企业乙公司6% 的股份,以银行存款支付。甲公司在初始确认时将购入的股票作为可供出售金融资产。

借:可供出售金融资产——成本 3 000 000

贷:银行存款 3 000 000

(2)2014年12月31日,甲公司购入的股票公允价值为3 500 000元。因为公允价值3 500 000元大于账面值 3 000 000元,所以甲公司应调增账面值500 000元。

借:可供出售金融资产——公允价值变动 500 000

贷:资本公积——其他资本公积 500 000

(3)2015年4月,被投资企业乙公司向投资企业宣告派发2 000 000元现金股利。

甲公司的应收股利=2 000 000×6%=120 000(元)

借:应收股利 120 000

贷:投资收益 120 000

(4)2015年7月1日,投资企业甲公司持有被投资企业乙公司20%的股权(因甲公司支付给其他股东8 000 000元获取乙公司14%的股权,与甲公司原有6%的股权合并)。7月1日甲公司原来持有的股权已经作为可供出售金融资产进行核算的公允价值是4 000 000元。被投资企业乙公司7月1日具有公允价值为61 000 000元的可辨认净资产。假定不考虑所得税的影响。

分析:2015年7月1日,将原来按照可供出售金融资产核算的账面值转入按权益法核算的长期股权投资中。

第一步:确认投资成本。

借:长期股权投资——投资成本 8 000 000

贷:银行存款 8 000 000

第二步:将原持有的可供出售金融资产转入长期股权投资。

借:长期股权投资——投资成本 4 000 000

贷:可供出售金融资产——成本 3 000 000

——公允价值变动500 000

投资收益 (差额)500 000

第三步:将原来计入资本公积的数额转出并计入当期损益。

借:资本公积——他资本公积 500 000

贷:投资收益 500 000

第四步:调整初始投资成本。

权益法核算的初始投资成本=4 000 000+8 000 000= 12 000 000(元)

可辨认净资产公允价值的份额=61 000 000×20%= 12 200 000(元)

因为,长期股权投资甲公司的初始投资成本12 000 000元,小于应享有的被投资企业乙公司可辨认净资产公允价值的份额12 200 000元,差额200 000元应调整长期股权投资的成本,并计入营业外收入。

借:长期股权投资——投资成本 200 000

贷:营业外收入 200 000

(二)因处置股权等原因形成的转换(如图2所示)

本文仅讨论由权益法转换为金融资产的核算。

案例4:2013年6月1日投资企业M公司用9 000 000元购入被投资企业N公司股权的40%,以银行存款支付。同日,N公司拥有21 000 000元的可辨认净资产(按公允价值计量)。2015年2月1日,被投资企业N公司30%的股权被M 公司转让,转让价格为8 000 000元。当日,投资企业M公司还剩余公允价值为2 650 000元的股权(占被投资企业N公司股权的10%)。因此,M公司应将核算方法由原来的权益法转换为可供出售金融资产。在2013年6月1日到2015年2月1日期间,被投资企业N公司增加了 500 000元的资本公积,获取1 000 000元的净利润(按照公允价值计算)。

分析:因为初始投资成本9 000 000元大于可辨认净资产公允价值的份额21 000 000×40%=8 400 000(元),所以M公司不调整初始投资成本。

第一步:计算确认M公司的投资收益。投资收益= 1 000 000×40%=400 000(元)。

借:长期股权投资——损益调整 400 000

贷:投资收益 400 000

第二步:确认M公司所有者权益的其他变动。所有者权益其他变动=500 000×40%=200 000(元)。

借:长期股权投资——所有者权益其他变动

200 000

贷:资本公积——其他资本公积 200 000

第三步:M公司处置长期股权投资。处置股份前,投资企业M公司长期股权投资账面值=9 000 000+400 000+ 500 000×40%=9 600 000(元)。处置股份时,投资企业M公司长期股权投资账面值=(9 000 000+400 000+500 000×40%)×30%/40%=7 200 000(元)。账面值中包括:6 750 000元的成本,300 000元的损益调整,150 000元的所有者权益其他变动。

M公司的投资收益是转让价格与账面值的差额。投资收益=8 000 000-7 200 000=800 000(元)

借:银行存款 8 000 000

贷:长期股权投资——投资成本 6 750 000

——损益调整 300 000

——所有者权益其他变动 150 000

投资收益 (差额)800 000

第四步:将投资企业M公司剩余的2 650 000元股权的账面价值转为可供出售金融资产进行核算。

借:可供出售金融资产——成本 2 650 000

贷:长期股权投资——投资成本 2 250 000

——损益调整 100 000

——所有者权益其他变动 50 000

投资收益 (差额)250 000

第五步:将M公司原来采用权益法核算而确认的200 000元资本公积转出,并确认投资收益。

借:资本公积——其他资本公积 200 000

贷:投资收益 200 000

总之,CAS 2(2014)的修订和完善,使得投资方长期股权投资的核算更合理,资产结构更明确,更能满足风险管理的需要,不仅完善了我国企业会计准则体系,也进一步与国际会计准则接轨,同时推动我国企业境外上市的步伐。

参考文献:

[1]李敏.长期股权投资核算方法转换探析[J].新会计,2015,(4).

[2]吕佐志,肖云峰,杨苹.长期股权投资准则缩小核算范围的亮点解析[J].现代营销,2014,(6).

[3]米蕊.新准则体系下不同类型的长期股权投资初始计量的会计处理[J].现代商业,2015,(6).

[4]赵红云.浅析修订后的长期股权投资准则[J].现代商业,2014,(17).

[5]欧阳琴.新旧准则下长期股权投资核算方法转换的比较分析[J].商业会计,2015,(11).