基于网络计量的股权众筹平台融资能力分析

2016-03-29周文宇

周文宇

摘 要:股权众筹平台是一种新兴的投资模式,投资者通过对项目的投资获得相应的股份。国内外现有研究较少,且多集中在金融、法律等领域。文章结合情报学领域的网络计量研究方法,从平台整体融资情况、资金流向、网站评价三个角度出发,分析8个具有中国证券业协会会员资格的股权众筹平台的现状,并探究如何提升平台融资能力。结果发现,平台的网络影响力与资金流向的范围和平台融资成功的项目数量具有较高的相关性,但与平台融资成功的总金额无关。

关键词:股权众筹;融资能力;地域分布;行业分布;网络影响力;相关性分析

中图分类号: F224.0 文献标识码: A DOI:10.11968/tsyqb.1003-6938.2016008

Financing Capacity Analysis of Equity Crowdfunding Platforms Based on Webometrics

Abstract Equity crowdfunding is an emerging way of investing in specific project. Existing researches of equity crowdfunding are not much and most of them are focused on financial features and legitimacy. Based on webometrics, this article analyzes current situation of eight equity crowdfunding platforms which are all membership of SAC(Securities Association of China) from three perspectives(overall situation, fund flow and site evaluation), and explore how to improve their financing capacity. It is found that platforms influence and range of fund flow have high correlations with the number of successful projects, but no correlation with gross amount of successful ones.

Key words equity crowdfunding; financing capacity; areal distribution; industrial distribution; web influence; correlation analysis

1 引言

2014年11月,李克强出席首届世界互联网大会时指出“互联网是大众创业、万众创新”的新工具[1]。2015年1月21日的瑞士冬季达沃斯论坛,李克强总理首次将“大众创业、万众创新”称为中国经济的“新引擎”[2]。随后总理又多次在公开场合提及“互联网+”和“大众创业、万众创新”这两个关键词,国务院也以国发(2015)32号文件印发《国务院关于大力推进大众创业万众创新若干政策措施的意见》,足见在中国深化市场经济体制改革、经济结构转型的今天,“互联网+”和“众创”这两个概念的重要作用。“互联网+”作为新工具,对“大众创业、万众创新”的促进作用体现在很多方面,其中,资金需求者通过互联网上的众筹平台为自己的项目筹集资金就是一种新兴的方式。众筹(crowdfunding,也叫众投)是近年兴起的一种基于互联网群体协作模式的大众投资方式[3]。最为著名的网络众筹平台是2009年美国纽约成立的Kickstarter于2015年宣布为创业者累积融资额突破20亿美元[4]。

网络众筹平台经过几年的发展,已经具有较大的规模。据国内众筹第三方服务平台众筹工坊(提供各类众筹资讯)不完全统计的数据显示,截至2015年10月底,全国共有正常运营众筹平台218家[5]。众筹项目的类别也变得五花八门,根据众筹项目的目的性可以分成四个类别:回报众筹、公益众筹、债券众筹和股权众筹[6]。值得说明的是,如今越来越多的互联网巨头也已经介入互联网金融领域,阿里、百度、京东对众筹行业也开始涉及。

其中,以网站为依托的股权众筹平台是风险投资行业基于网络平台的新兴事物[7]。项目发起者在平台上公布需要融资的项目,投资者对其进行投资并获得一定的股份。

有两类股权众筹的数据值得分析研究:一是融资项目等核心数据,二是网站的流量、链接等反映平台网站作为一个互联网站点运营情况的数据。目前国内外研究者对股权众筹平台的研究多从金融、法律的角度切入,如平台的运营模式[6]、可能触及的法律风险[8]、融资绩效的影响因素[9-10]。大多数研究以第一类数据为研究对象,而且平台之间的横向比较不多,针对第二类数据以及两类数据的综合研究也较少。所以本文从情报学领域的网络信息计量视角切入,结合两类数据,综合分析国内已成为中国证券业协会会员的股权众筹平台现有的融资状况,评估其融资能力,并提出指导意见。

2 研究设计

在中国证券业协会于2014年12月18日发布《私募股权众筹融资管理办法(试行)(以下简称“办法”)》后的天使汇、原始会、人人投、天使街、筹道股权、云筹、众投邦、投行圈、开心投等9个第一批会员[11]及大家投一起被认为是目前我国的10大股权众筹平台,在上述10个平台中,天使汇是业内公认的第一平台[12],然而由于项目信息的保密和提供导航的不友好性,本研究难以获得网站数据。开心投由于项目数太少,不在本次研究之中。故选取上述10个平台中的另外8个作为研究对象。股权众筹平台最吸引人的数据无疑是已经成功融资的数量和融资的总金额。由于马太效应的普遍存在,越高的项目成功数和融资总金额数越会引起项目发起人和投资者的关注和信任,以此转化为更多的项目和投资。本文收集这8个平台融资成功的项目数据以及平台网站的流量数据,从整体情况、资金流向、网站评价三个角度分析。平台的实质是为融资双方提供信息发布、需求对接的服务,所以需要融资的项目都会提供一定的信息。同时由于部分信息涉及商业秘密,需要用户注册网站的会员才能查看。不同平台对项目信息的披露程度不一样,所以收集8个平台共有的数据。

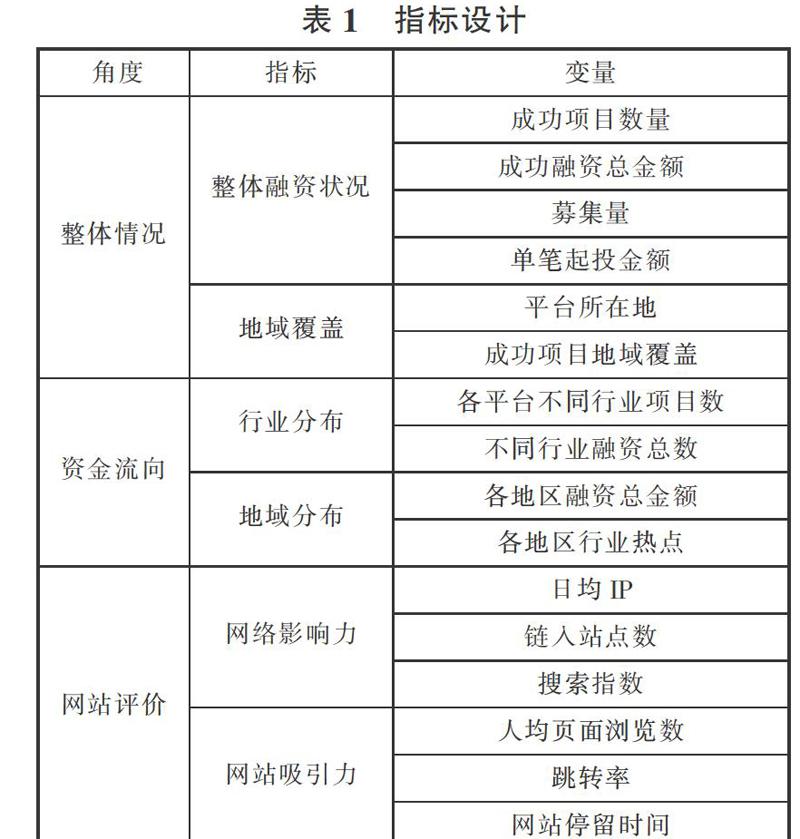

2.1 具体指标

本研究的具体指标见表1。

表1 指标设计

2.2 数据收集

项目数据来自各平台网站,共计465个成功融资的项目(见表2),利用火车头数据采集器完成。由于各平台网站格式不一,部分数据需手动收集并整理。流量数据从Alexa.com和Alexa.cn两个网站得到。

3 数据分析

3.1 整体情况

3.1.1 整体融资状况

(1)成功项目数量:8个会员平台中,人人投项目特征最为明显,专为生活服务类实体店铺连锁的项目合作,如餐饮连锁、快捷酒店连锁等,其余7个平台均是综合类,涉及金融、电子商务、休闲娱乐等诸多行业。从成功融资的项目数来看,人人投也是独占鳌头,超过其余7个成功项目总和,由此也可以看出生活服务类实体店铺连锁的项目,更容易获得投资者青睐。

(2)融资总额:从成功融资的项目总额来看,筹道股权一骑绝尘,接近78亿元,究其原因,笔者发现是一个名为“WIFI万能钥匙”项目数据的“突出”。其目标融资金额为6000万元,然而投资者的疯狂使得该项目募集资金达77亿之多(由于严重超募涉及的资金退出机制、涉及法律风险不在本文讨论之列,故仅以网站提供数据为依据)。人人投以7.8亿的融资金额独领第二阵容,云筹、众投邦、投行圈三个平台的融资金额在1~4亿之间,构成第三阵容,剩下的原始会、天使街、大家投融资金额低于1亿,属于第四阵容。如果将筹道股权的“WIFI万能钥匙”项目撇开不谈,那么平台的各项数据均大打折扣,可见一个“明星项目”对一个平台整体指标的影响。

(3)起投金额:不考虑异常项目的情况下,众投邦和投行圈的项目平均融资金额和平均起投金额远超其他平台,项目平均融资金额超过2000万,平均起投金额超过20万。其他6个平台的项目平均融资金额在1000万以下,平均起投金额不超过10万。可见想要获得较大数额投资的项目发起方更倾向于选择众投邦和投行圈这两个平台,资金更充裕、想投资更大数额的投资者也不妨多在这两个平台上寻找项目。

(4)募集量:由数据看出,股权众筹的成功项目中,普遍存在超募现象,即投资者投资金额超过融资者预定需求金额。其中,原始会、人人投、大家投三个平台的平均募集量最接近100%,另外5个平台均超过120%。以《办法》规定的“不超过200名投资者”的法律红线衡量,除了“WIFI万能钥匙”这个超过5000人认购的项目,其余项目均在红线以内。

3.1.2 地域影响力

(1)平台属地:8个会员平台中,北京3个,上海1个,深圳4个,可见三个一线城市作为国内股权众筹先行者的领先之处。

(2)地域覆盖:中国有34个省级行政区,在8个平台中,只有人人投平台上的项目涉及地域最广,达到24个,其余平台最多涉及地区不超过12个。同样可以看出,连锁类项目平台人人投地域辐射能力之强。

3.2 资金流向

3.2.1 行业分布

本研究以涉及互联网和不涉及互联网区分,统计各平台的项目分类(见表3)。

可以发现,大家投平台上超过80%的项目涉及互联网,云筹和原始会的互联网项目比例接近60%。人人投则全是线下连锁项目,其余4个平台涉及互联网项目的比例低于50%。总体而言,由于人人投线下实体店连锁项目的贡献,非互联网类项目融资成功的数量远远超过互联网类。然而就总计的融资金额来说,互联网类项目的吸金能力明显高于非互联网类,互联网类项目融资总额达到了84亿(其中77亿来自“WIFI万能钥匙,如果按该项目预定融资数额计算,互联网类融资总数应在8亿左右),非互联网类为12.2亿。

3.2.2 地域分布

本研究统计了各地区融资总额,并根据项目所属行业的集中程度判断各地区属于大综合、小综合连锁、互联网四个类别(见表4)。

根据统计结果可知,资金流向的地域分布形成几大阵营,上海、广东、北京三地在成功项目数量和成功融资总金额方面都处于绝对领先的地位,融资总金额均超过3.5亿元,成功项目涉及的行业也最广。湖北和山东位列第二阵营,融资总金额在1.5亿元左右,其中湖北的项目涉及生物科技、创意产品、互联网、医药健康、制造业,而山东的项目中绝大多数为餐饮、休闲、快捷酒店类连锁。湖南、四川、福建、黑龙江四个地区的融资总金额均在0.5~1亿的区间内,属第三阵营。江苏、河北、河南、江西、重庆、内蒙古、浙江、辽宁、陕西等九地的融资总金额在3000万~5000万的区间内,紧随黑龙江等地。剩余的云南、山西、海南、宁夏、安徽、吉林、天津、广西八个地区融资总金额都不超过2000万。8个股权众筹平台所在地上海、广东、北京的融资能力是最强的,可见平台所在地的优势。上海的筹道股权的成功项目仅仅包括上海、北京、广东、山东、四川5个地区,其中,广东、山东、四川各有一个项目,北京有三个,其余的全是上海本地的众筹项目。深圳的4个平台为17个地区的项目成功融资,北京的3个平台则为25个地区的项目成功融资。所以就平台的地域辐射能力而言,北京的最强,深圳次之。大陆地区剩余的贵州、青海、新疆、西藏等地区在这8个平台上暂时没有成功融资的项目。

3.3 平台网站浏览情况

3.3.1 网络影响力

从日均IP、链入站点数、整体搜索指数三个指标来看(见表5),股权众筹平台网站的知名度很小,8个平台中各项指标最突出的人人投,不及一所高校的数据(以南京大学为例:日均IP:369000,链入站点数:2756,整体搜索指数:5365)。可见暂时网站的用户群体窄,具有较低的网络影响力。

3.3.2 网站吸引力

从页面浏览数来看(见表5),8个平台中原始会的游客会点开更多的页面,接近第二名人人投的两倍;同样,原始会游客的网站停留时间也是最多的;跳转率方面,云筹的情况最好,即只有19.2%的游客再浏览网站一个页面后即离开。

3.4 相关性分析

上述从整体情况、资金流向、网站评价三个角度的16个变量对平台网站进行了分析,发现某些变量之间具有较强的相关性,如融资成功项目数量和地域覆盖两个变量(见图1),较多的成功项目数对应着较多的地域覆盖。

为了进一步发现变量之间的联系,对上述指标进行Pearson相关性检验,得到不同变量之间的相关系数,归纳总结如下:

(1) 平台融资成功的项目数与平台网络影响力的两个变量(日均IP、链入站点数)、地域分布、非互联网类项目数之间有很高的相关性(见表6)。

(2)平台项目融资的总金额数只与项目平均融资数额、平均募集量之间有很强的相关性,相关系数均超过0.99,与平台网络影响力、资金流向的7个变量之间没有明显相关性。

4 结论与建议

网络计量中的网站评价作为互联网时代研究线下实体的一种补充方式,具有一定的现实意义,这也是以往股权众筹研究中缺少的视角。在股权众筹研究中,加入网站评价的指标,维度更广,能发现金融、法律之外的问题。如研究融资绩效的影响因素时,国外的研究表明地理距离、项目的质量、不确定性等因素会影响融资绩效[10-12]。本研究则表明,平台网络影响力与融资绩效之间也具有不可忽略的相关性。

通过上述三个角度16个变量的分析,可发现:(1)连锁类股权众筹更容易成功,因为此类项目的风险较小,盈利的可能性更大;(2)一个明星项目能拉升平台各项数据指标,对平台有很好的宣传作用;(3)超募现象普遍存在,如何协调与项目方股权出让份额之间的矛盾很重要;(4)互联网类项目虽然成功项目数量不及线下项目,但其单项目融资能力更强,具有更大的融资潜力;(5)除了人人投专注于实体店铺连锁项目,其余7个平台特征不明显,有趋同趋势,可能会影响其竞争力,平台应该有更好更明确的定位,如此才能有更清晰的平台辨识度,方便进行广告宣传;(6)全国各省级行政区通过股权众筹平台获得投资的能力差异较大,大体情况与各行政区的经济实力相当,但江苏和浙江两个经济大省这方面的情况稍显落后;(7)大部分省级行政区项目类型单一,多为餐饮、休闲类连锁,创新能力显得不强;(8)平台的项目成功数和平台的网络影响力以及行业、地域的分布具有较高的正相关性,可以通过提升平台网络影响力、扩大项目涉及行业范围的方法,促进更多的项目融资成功;(9)各大平台的网络影响力都比较低,这也使得平台为融资双方发现合适对象有所局限。

5 结语

本文选取网站评价中的网络影响力和网站吸引力两个指标对股权众筹平台进行分析,得出与金融、法律领域对股权众筹研究之外的结论。网站评价在情报学领域已经较为成熟,除了本文提及的两个指标,还可以从网站的链接结构、界面的友好性等角度分析,特别在是不同平台同质化的情况下,具有更好的用户体验的网站无疑更有竞争力。

参考文献:

[1] 新华网评.中国有了“互联网+”计划[EB/OL].[2015-03-06].http://ews.xinhuanet.com/comments/2015-03/06/c_1114544768.htm.

[2] 中央政府门户网站.“大众创业万众创新”战略扎实推进[EB/OL].[2015-09-21]. http://www.gov.cn/xinwen/2015-09/21/content_2935982.htm.

[3] 陈贡,朱庆华,赵宇翔.基于案例研究的互联网众投模式分析[J].情报杂志,2014,4(4):201-206.

[4] 腾讯科技.Kickstarter为创业者融资额突破20亿美元[EB/OL].[2015-11-05].http://tech.qq.com/a/20151105/012531.htm.

[5] 众筹工坊.众筹平台诞生一年多十分之一的平台消失了[EB/OL].[2015-11-12]. http://www.zcworks.cn/webadmin/article/article_details.action?offset=0&limit;=8&id;=501.

[6] 李湛威.股权众筹平台运营模式比较与风控机制探讨[J].当代经济,2015,5(5):36-39.

[7] 郑海超,黄宇梦,王涛,等.创新项目股权众筹融资绩效的影响因素研究[J].中国软科学, 2015,1(1):130-138.

[8] 朱玲.股权众筹在中国的合法化研究[J].吉林金融研究,2014(6):13-20.

[9] Armin Schwienbacher. The dynamics of crowdfunding: An exploratory study[J]. Journal of Business Venturing, 2014, 29(1):1-16.

[10] Ahlers GKC, Douglas C,Christina G, et al.Signaling in Equity Crowdfunding[J].Entrepreneurship Theory & Practice, 2012

(39):955-980.

[11] 王莹.9家股权众筹平台成中证协会员监管环节仍待完善[EB/OL].[2015-01-25].http://www.yicai.com/news/2015/01/40

67327.html.

[12] 众筹之家.首批八家中证协股权众筹平台会员名单出炉[EB/OL].[2015-01-25].http://www.zczj.com/news/2015-01-25/content_791.html.