商业银行与电子商务生态圈主体合作框架初探

2016-03-28王家亮

王家亮

摘要:传统的电子商务平台通过快速发展已经逐步转变为企业经济生态圈,该生态圈内“物种”丰富,产品多样,改变了消费群体传统的消费行为和投资行为。面对电商产业的迅速崛起,商业银行在感受到挑战和威胁的同时,也必须在竞争关系中谋求机遇,找寻合作路径,努力实现双赢的发展局面。而这也正是本文的最初研究目的。

关键词:商业银行;电子商务;生态圈

一、电子商务平台生态圈

随着电子商务平台的蓬勃发展、成熟,现已形成了自身独特的生态圈。企业生态圈是依靠平台发展起来的一种商业形式,是双边市场发展趋于成熟时形成的一种商业模式,在生态圈内,不仅仅包括了纵向的供应链,它是平台型企业呈星状发展的结果。

在整个电子商务平台生态圈里,主要是有商业银行、电子商务平台上的消费个体、线上小微企业、第三方支付机构和第三方物流企业共同组成,它们相互支撑,也是重要的组成部分。

二、银行资本与产业资本的合作案例分析—银行资本试水电商市场——善融商务、交博汇

随着电子商务产业的迅速发展并对传统商业银行业务构成挑战,同业开始陆续尝试自营电商平台。建设银行的善融商务、交通银行的交博汇就是同业试水电商市场的产物。

善融商务是建设银行于2012年成立的电子商务平台,以网上交易为主导、以金融服务为特色,为客户提供信息发布、在线交易、支付结算、分期付款、融资贷款、资金托管、房地产交易等全方位的专业服务。自上线以来,善融商务的成交量不断攀升,如今每日成交额已达1700万,入驻商户过万,交易额突破35亿,融资规模接近10亿。交博汇是交通银行于2012年推出的集B2C、B2B于一体的综合性网上商城,整体构架由生活馆、商品馆、金融馆、企业管组成。其中金融馆包括了贵金属、理财、基金、保险、个贷、小企业贷款、贵宾客户服务等金融服务。

虽然目前善融商务和交博汇作为初生平台,在商品齐备、商户入驻、平台知名度乃至交易量等多方面,难以与老牌的电商相抗衡,我们还不能称之取得了成功,但至少给银行同业提出了一种较新的合作思路,并为后人总结了一定经验。然而我们同时也需意识到,银行资本介入电商市场要取得收益是一个较为长期的发展目标。作为电商平台最瞩目的企业淘宝公司,在国内电商发展的黄金期也是通过了十年的不懈努力才逐步积累了自己的客户群。因而,银行资本试水电商市场是一个战略性的调整,远期效益丰厚,但需要经过较长的积累时期。

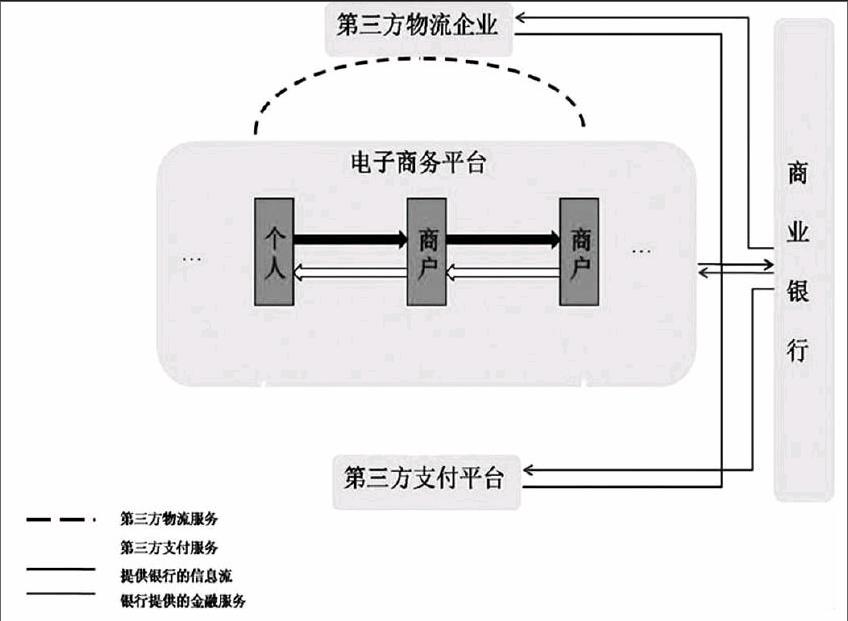

三、初步合作框架

总体思路:将商业银行置于电子商务平台整体生态圈内,通过与电子商务平台、第三方物流企业和第三方支付平台签署合作协议等方式,整合信息流、物流、资金流的全面信息和资源,为生态圈内个人、商户、第三方物流企业、第三方支付机构提供多维度的优质金融服务(整体的初步合作框架如图所示)。

四、具体产品构想

(一)融资方案

流程:银行认可第三方企业及电商平台的部分数据(如电商平台给出的卖家等级等),针对电商平台小微企业研究出贷前评估模型;第三方企业与银行签署合作协议;银行将贷前评估模型交由第三方企业用于初步客户筛选;第三方企业向银行推荐优质客户名单并提供连续三年至五年的客户经营收入、订单明细、遭客户要求退货次数等相关数据;银行通过多维度信息(电商平台上卖家评级、好差评率、成立时间,综合传统考察维度,如央行征信系统上卖家实际控制人的信用状况等)审核客户资质并核定贷款额度;贷款发放后,如有质押情况的,需另与第三方企业和客户签订有关质押合同并由第三方落实质押监管职责;贷款回收可通过第三方支付企业完成还款或客户直接向银行还款。

(二)打包基础产品

打包基础产品主要面向的是第三方企业,加深银行与第三方企业的合作基础。基础产品往往在同业间同质程度较高,以单个基础产品进行推广,营销成本较大,且收效甚微。可考虑针对第三方企业的需求,将行内基础性金融产品打包,并给予一定程度的优惠作为双方合作的基础。对于第三方物流企业,可将异地代发薪、资金归集、批量POS机安装等作为基础性金融产品包。对于第三方支付机构,可以备付金账户管理、代理清算产品、现金管理等作为基础性金融产品包。

(三)面向商户实际控制人及第三方企业高管的金融服务方案

针对商户实际控制人及第三方企业高管提供银行理财、白金卡等贵宾服务,实现对工业务对私业务互相促进的良性循环。通过对私业务的拓展,不仅能提高理财收益、刷卡消费受益、存款沉淀等,还能清晰的掌握商户实际控制人的资产状况和信用状况,对于商户授信能够起到一定的风险控制作用。

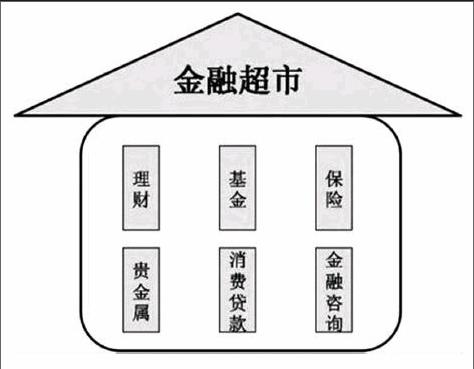

(四)经营电商平台上的金融超市

据统计,2013年11月11日天猫双十一购物狂欢节当日成交额高达350亿元。阿里集团的数据显示,截止11日12点,理财产品支付宝总成交金额5.55亿元,其中国华3.18亿元、易方达1.18亿元、生命人寿限量发售1亿元理财宝贝售罄,金融企业成为天猫购物节的最大赢家之一。这些企业的成交额意味着电商平台上现有的消费群体对于金融产品有着较大需求,是商业银行的巨大潜力市场。

1.金融超市的产品构想。在电商平台上注册经营金融超市,是直接融入互联网电商平台的直接、快捷方式之一。将某些线下融资申请延展到线上,满足个人及企业小额、短期的理财需求、贵金属投资需求,同时提供优质的在线金融咨询服务,使金融超市以“亲民化”路线出现。具体金融超市构想如下图:

2.金融超市的初步营销方案。金融超市在电子商务平台上注册后,通过广告植入,进行大力宣传。同时,积极参与电商平台举办的购物狂欢节活动,在活动期间给予一定的理财产品优惠、贵金属购买优惠,节日期间对于交易成功的客户免费抽取贵金属活动等,打开营销渠道,分享电商平台整体的节日气氛。

五、结语

电商企业在短时间内的迅速崛起引起了整个社会的关注和侧目,其改变了传统的消费方式、支付方式、结算方式、投资方式,对于商业银行的传统业务而言无疑是巨大挑战。然而商业银行仅仅着力于竞争关系来应对挑战,并不是唯一的解决之道。主动融入电商平台的独特生态圈,成为其生态圈内必不可少的“生存物种”,在挑战中谋求合作机遇,实现共同发展,也是商业银行正面迎接威胁和挑战的一种方式。本文为商业银行与电子商务平台生态圈主体合作搭建了一个初步的合作框架,诣在为后续的研究工作起到抛砖引玉的作用。