基于价值链视角的互联网金融企业经营绩效评价

2016-03-26成都理工大学商学院成都610059

■ 杨 潇(成都理工大学商学院 成都 610059)

基于价值链视角的互联网金融企业经营绩效评价

■ 杨 潇(成都理工大学商学院 成都 610059)

内容摘要:本文基于价值链视角,简要分析了互联网金融企业的投入和产出,并基于数据包络分析的CCR模型和BCC模型对我国沪深两市上市的15家互联网金融企业的经营绩效进行评价。结果表明,超过三分之二的互联网金融企业的经营效率处于DEA有效状态,但部分企业还存在提升的空间,可以通过调整经营规模或投入要素组合以实现在本文的投入产出体系下达到最优经营状态。

关键词:价值链 互联网金融企业 经营绩效 数据包络分析

引言

互联网金融近年来受到国内外学者的广泛关注。Sud i Apak等(2012)指出,互联网金融不仅是一种创新的支付方式,它提高了客户的便利性,也降低了企业运营的成本。陈汉昌等(2014)则以互联网金融时代的基金业为例,指出传统行业既要拓展新的渠道,也应当注意对风险的管控。目前,国内互联网金融企业涵盖P2P网络信贷(陆金所、人人贷、生意宝等)、在线理财(余额宝、活期宝、现金宝等)、第三方网络支付(支付宝、财付通等)甚至电子商务(苏宁云商等)。从价值链角度来看,正如曹飞燕(2013)所指出,互联网金融企业融合了电信、物流、金融业等,是对银行业价值链的拓展。对互联网金融企业的经营绩效进行评价,对于相关企业经营管理、投资者决策和有关政府部门制定产业政策都具有重要的参考意义。

模型与数据

(一)价值链视角下的互联网金融企业

价值链的概念由迈克尔·波特提出后,已广泛运用到企业的价值分析之中。企业的价值链分为基本活动和辅助活动两类,对于互联网金融企业而言,其材料供应、生产运行、市场销售等基本活动较弱,而作为服务业,其在新技术研发、信息技术等辅助活动领域的投入较大。因此价值链视角下互联网金融企业的投入产出可用图1简要说明。

在图1中,互联网金融企业的投入可以分为两种类型:一种是实物投入,例如资本、研发(技术、商标等)和人员投入;另一种是企业的管理投入,例如企业的资本结构(反映偿债能力)、营运能力等。互联网金融企业的产出则可以用其盈利能力和成长能力衡量。由此可以构建互联网金融企业价值链视角下的投入产出评价体系,评价体系的构建应当符合科学性、综合性、层次性、可操作性等原则。综合考虑大多数学者的研究,结合互联网金融企业自身的特点,本文构建如表1所示的投入产出指标体系。

表1中,研发费用投入和研发投入强度(研发费用占营业收入比重)分别从量和质的角度衡量互联网金融企业的研发情况,资产负债率、总资产周转率衡量企业经营管理情况,即为企业的管理投入。净利润和净资产收益率分别从量和质的角度衡量互联网金融企业的产出情况。

(二)数据包络分析

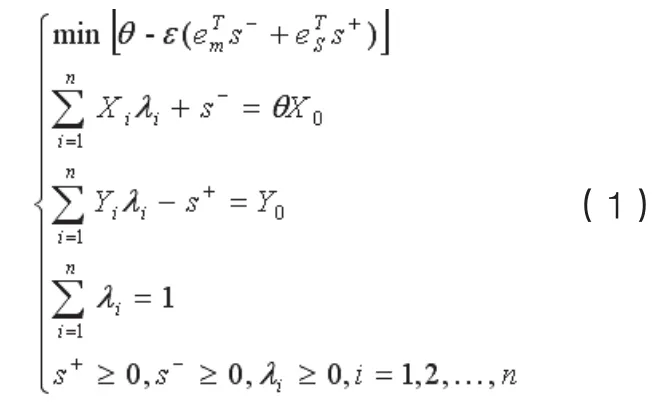

数据包括分析(Da ta En ve lo p e Ana lys is,DEA)基于Farre ll前沿生产函数,可以对多个类似决策单元(DMU)进行效率评价,在“多投入-多产出”体系的效率评价中有其独有的优势。Cha rnes、Coop o r和Rhodes(1978)提出了第一个DEA模型,故该模型也称CCR模型,该模型可以得到决策单元在规模报酬不变假设下的综合效率(TE)。Charnes等人之后又设定决策单元的规模收益可变,得到了BCC模型,该模型将决策单元的综合效率(TE)分解为纯技术效率(PTE)和规模效率(SE)。当一个决策单元在CCR或BCC模型下的效率值为1时,表示其达到DEA有效,此时该决策单元处于Farrell前沿生产面,而当决策单元的效率值小于1时,其往往是DEA无效的,尚有一定的改进空间。BCC模型可表述为:

上式中,θ即为决策单元的效率指标,λ表示权重,ε为大于零的非阿基米德无穷小量,emT=(1,1,…,1)T∈Em,esT=(1,1,…,1)T∈Es,s-和s+为输入和输出松弛变量,分别表示投入冗余和产出不足。当θ0=1,s-0=s+0=0时,决策单元i0是DEA有效的;当θ0<1,s-0或s+0至少有一个不为0时,决策单元i0是DEA无效的。

图1 价值链视角下的互联网金融企业投入与产出

表1 互联网金融企业价值链下的投入产出指标体系

实证分析

(一)数据来源

尽管目前互联网金融领域的企业已经很多,但由于该领域的很多企业要么刚进入此领域不久,要么尚处于起步阶段,相关数据资料尚不完整。因此,考虑到数据完整性和可获得性,本文选取2014年之前就进入互联网金融领域的上市公司。以沪深两市上市的互联网金融企业为研究对象,根据其2014年发布的年报中的相关数据,剔除亏损和经营异常的企业后,共剩15家互联网金融企业。

表2为笔者整理所得的15家互联网金融上市公司的基本分类情况,可以看出这些上市公司主要分为支付宝类(网络支付)、余额宝类(在线理财)、金融服务中介(含P2P网贷)及在线供应链金融等类别,其中以余额宝类企业居多。结合表1的投入产出体系,所选数据均来自这些公司2014年的年报之中。

表2 15家互联网金融上市公司概况

表3 价值链视角下的DEA分析结果

(二)实证结果分析

本文根据15家沪深两市上市的互联网金融企业2014年的相关数据,运用DEAP2.1和DEA So lve软件分别进行CCR模型和BCC模型下的实证分析,以研究各企业在价值链视角下的经营效率情况。结果如表3所示。

表3给出了互联网金融企业在CCR模型和BCC模型下的经营效率评价结果。可以看出:

一方面,结合CCR和BCC模型来看,超过2/3的互联网金融企业经营的综合效率是DEA有效的。显然,整体而言互联网金融上市公司的经营效率是相对比较高的,这主要是因为,互联网金融作为“互联网+”在金融领域的应用,一定程度上提升了金融服务实体经济效率。特别指出的是,个别上市公司在两模型下的综合效率值不等是可能因为计算过程中的近似等原因造成的。

另一方面,互联网金融上市公司供应链视角下经营的综合效率无效与规模无效有一定的关系。从表3可以看出,综合效率无效的4个企业中,有3个的纯技术效率是DEA有效的,而其规模效率则是小于1的。从规模收益来看,4个规模无效的企业均处于规模报酬递增阶段,显然,可以通过采用适度扩展企业规模的方式使这些互联网金融企业处于最优的生产前沿面。

(三)互联网金融企业经营绩效改进分析

根据数据包络分析的BCC模型,还可以对互联网金融企业的经营效率进行改进分析。

对于BCC模型下DEA无效的企业,分两种情况:一种是纯技术效率有效而规模效率无效的企业,只需调整其规模就可以使其达到最优生产前沿面;另一种是对于纯技术效率和规模效率均无效的企业,则可以调整其各投入要素组合以达到DEA有效。以表3中的天成控股为例,数据包络分析同时给出了达到DEA有效的改进方法,在其产出不变下,将研发费用投入由3847.84万元调整到3188.84万元(或将其研发投入强度由4.66%调整到4.31%),将其资产规模由251693.15万元调整到232763.18万元,将企业员工数有1027人调整到636人,将资产负债率由53.07%调整到35.99%,将总资产周转率由0.349调整到0.323,就可以使企业处于更有效率的状态。

结论与展望

本文基于价值链视角,构建互联网金融企业的投入产出指标体系,通过数据包络分析的CCR模型和BCC模型,对沪深两市上市的15家互联网金融企业的经营绩效进行评价。可以得出以下结论:

互联网金融企业整体的经营效率较高,但部分企业还存在提升的空间。BCC模型下综合效率有效的企业占到所研究企业的2/3以上,综合效率无效的企业中部分企业主要是规模无效,所有规模无效的互联网金融企业都处于规模收益递增状态。

互联网金融企业可以通过调整投入要素以实现在本文的投入产出体系下达到最优经营状态。对于规模无效的企业可以通过调整经营规模达到最优,对于规模无效和纯技术无效的企业则需要调整其投入要素组合。

当然,需要指出的是,本文只是研究了互联网金融企业基于价值链的经营效率问题。对于互联网金融而言,虽然其在一定程度上对金融资源的有效配置起到积极作用,但这种业态的存在对整个金融体系的影响是不可忽视的,规范互联网金融企业的发展,有效控制互联网金融企业的风险也是值得深入研究的问题(苏颖,2015)。

参考文献:

1.Sudi Apak, et al.Insights From Know ledge M anagement to Radical Innovation: “Internet Banking Applications in the European Union”[J].Procedia - Social and Behavioral Sciences, 2012(41)

2.陈汉昌,沈明辉,吴磊等.互联网金融时代基金行业的机遇与挑战[J].价值工程,2014(11)

3.曹飞燕.互联网金融时代商业银行变革方向[J].新金融,2013(11)

4.A. Charnes, W.W. Cooper, E. Rhodes. Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978,6(2)

5.苏颖.互联网金融发展与政府监管体系催生——基于演化博弈视角[J].财会通讯:综合(中),2015(4)

中图分类号:◆F272

文献标识码:A