我国货币政策区域非对称效应分析—基于区域异质性信贷渠道的实证研究

2016-03-26王国松教授通讯作者孙自胜上海大学经济学院上海200444

■ 王国松 教授 通讯作者 孙自胜(上海大学经济学院 上海 200444)

我国货币政策区域非对称效应分析—基于区域异质性信贷渠道的实证研究

■ 王国松 教授 通讯作者 孙自胜(上海大学经济学院 上海 200444)

内容摘要:本文运用面板数据模型,基于1995-2014年的年度数据的实证研究发现,我国货币政策存在显著的非对称区域效应,货币政策产出的反应由强至弱次序为东部、西部、中部和东北部。经对区域异质性信贷传导渠道的检验发现,各区域信贷对货币政策响应存在同样的强弱次序,即货币政策区域非对称性效应是由于区域异质性信贷渠道所致。但对各区域的信贷产出效应检验发现,由强至弱次序分为西部、中部、东部和东北部,主要是由于各区域对信贷依赖度不同所致。

关键词:货币政策 区域非对称效应 信贷规模 面板数据

引言

由于我国幅员辽阔,各个区域的发展水平又不尽相同,这就使得国家统一的货币政策可能在各个区域存在着非对称效应。而忽视货币政策区域非对称性效应,将会加剧区域经济发展的失衡。

国外对货币政策区域非对称性效应的研究起步较早。20世纪70年,泰勒(Toa l,1977)研究发现,美国货币政策存在区域非对称性效应,中东地区、大湖区和东南部地区对货币政策反应敏感,而洛杉矶地区、新英格兰地区对货币政策反应则不显著;GarriSion和Chang(1979)对美国8个经济区的货币政策效应研究,货币政策对不同地区的制造业收入影响差异较大,其中五大湖地区对货币政策的反应最为明显,而洛基山地区则最不明显。Aarle、Garretsen和Gobb in(2003)对欧美各国货币政策与财政政策的研究发现,货币政策与财政政策变动所引起的欧盟各国经济的调整存在显著差异。

为什么统一的货币政策具有区域非对称效应?Rord iguez-Fuentes 和 Dow (2003)认为,各地区银行业的发展阶段决定其扩大信贷规模的能力,由于西班牙各地区银行业的发展阶段和流动偏好不同,由此导致货币政策的区域非对称性效应。

近年来,国内学者对我国货币政策非对称性效应进行了较为广泛的研究。刘金全(2002)、冯春平(2002)、孙俊(2013)、胡臻(2013)等对扩张性和紧缩性的货币政策产出效应进行了研究,发现相同规模的紧缩性货币政策与扩张性货币政策在产出效应存在效显著的非对称效应。戴金平、金永军、陈柳钦(2005)以及卢盛荣、李文博(2013)对货币政策的产业效应进行了研究,发现货币政策存在产业非对称效应,即货币政策对不同的产业或对同一产业的不同地区的影响具有非对称性。张红、李杨(2013),王先柱、毛中根、刘洪玉(2011),魏伟、王洪卫(2010)等对货币政策省际间的房地产效应进行了研究,认为统一的货币政策对各个区域房地产市场的影响存在着差异性。郑少峰、黄启(2014),杨荣、郭威(2015)分别以陕甘、赣浙为例,研究了我国货币政策的区域不对称效应。

由于货币政策并不是直接作用于最终目标,需要经历一个政策传导过程;而区域间金融发展程度与金融结构存在一定的差异性,由此决定了货币政策传导存在一个异质性的信贷传导渠道。目前国内研究关于货币政策区域非对称性效应的异质性区域传导效应较少涉及与检验,本文拟从异质性信贷传导渠道视角,对我国货币政策区域非对称效应予以实证研究,以弥补已有研究成果的不足。具体而言,已有的研究更多直接以区域信贷作为货币政策代理变量,并没有确定地说明货币政策与区域信贷传导之间的非对称性关系。本文与已有文献的区别在于:从统一的货币政策实施→对区域信贷影响→对区域产出的影响——一个完整的货币政策信贷传导途径,直接揭示了货币政策区域非对称效应的区域异质性成因,使得货币政策区域非对称效应的结论更加具有说服力。

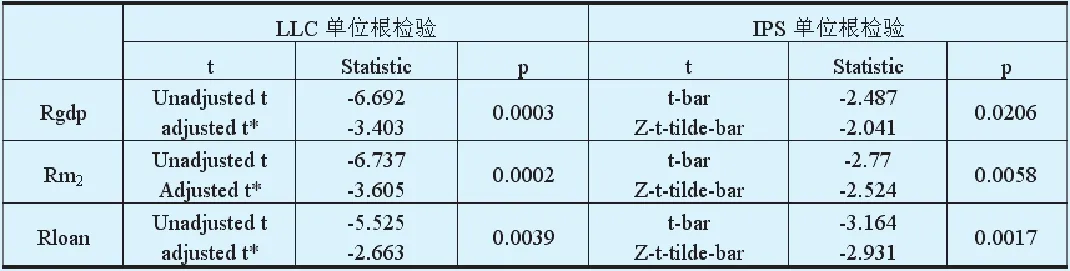

表1 面板数据单位根检验结果

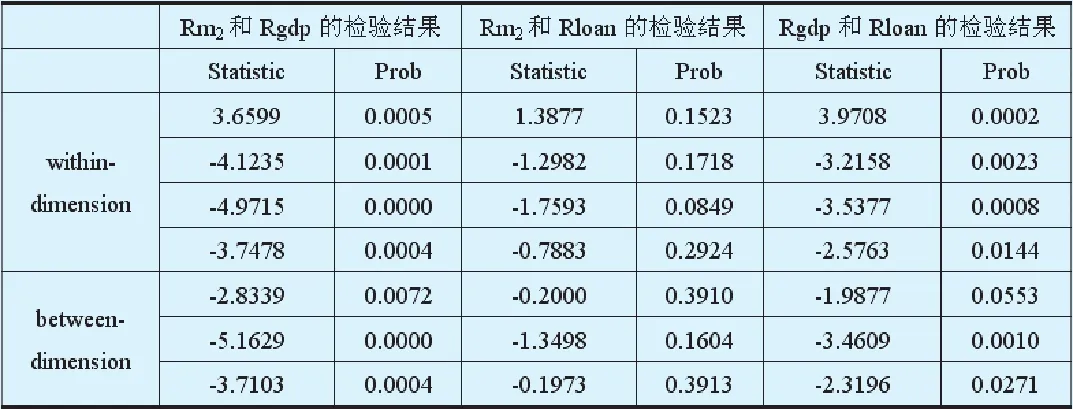

表2 Pedroni面板数据协整检验结果

变量选取和数据处理

(一)区域的划分与构成

本文根据中国人民银行《中国区域金融运行报告》将我国的金融结构划分为东北部(黑龙江、吉林、辽宁)、东部(北京、天津、河北、山东、江苏、浙江、福建、广东、上海、海南)、中部(河南、山西、安徽、江西、湖南、湖北、)、西部(广西、云南、贵州、四川、重庆、西藏、新疆、宁夏、陕西、青海、内蒙古、甘肃)四个区域。

(二)变量设置与数据来源

货币政策主要有两个重要指标:一个是货币供给量,一个是利率。世界上很多国家都使用利率作为货币政策的指标。由于在中国利率并没有实现市场化,其作为货币政策的指标并没有发挥较大的作用。所以,本文选取货币供给量M2作为统一货币政策的指标。同时选择GDP作为每个区域的产出变量,选取各个区域贷款余额作为货币供给量的传导中介和本区域的金融信贷指标。

本文选取各变量的年度同比增长率为统计分析对象,将货币供给量M2、GDP、区域贷款余额的同比增长率分别记为Rm2、Rgdp、Rloan。数据来源于中国人民银行区域金融运行报告、国家统计局官网、新中国60年统计年鉴、中国金融年鉴。数据区间为1995-2014年,共20年数据。

(三)时间序列的平稳性检验

为防止出现“伪回归”现象,需对各变量时间序列做稳健性检验。本文选取LLC和IPS法进行单位根检验。单位根检验中存在两种假设:原假设中,假设变量存在单位根;备选假设,变量不存在单位根。若通过单位根原假设检验,就认为存在单位根。否则,则认为接受备选假设—不存在单位根。经s ta ta12.0软件的单位根检验结果表1所示。

由表1的检验结果可知,在显著水平为5%的情况下,Rm2、Rg d p和Rloan均拒绝原假设而接受备选假设,即不存在着单位根,为平稳性序列。

(四)变量间的协整检验

协整检验即对残差进行平稳性检验,若检验结果为平稳,则拒绝没有协整关系的原假设,说明Rm2、Rg d p、Rloan三者之间互为协整关系;反之,接受原假设,协整关系不存在。面板数的协整检验主要有Ped ron i、Kao 和Johansen等检验方法,本文选择了Ped roni检验,该方法最大的优点不仅提供了7个统计量对残差进行平稳性检验,而且可以进行维度内(w ithin-d im ension)检验和维度间(between-d im ension)检验。检验结果如表2所示。

从表2的检验结果来看,在1%的显著水平下,Rm2与Rgdp、Rgdp与Rloan之间存在协整关系,但Rm2与R loan之间不存在协整关系。

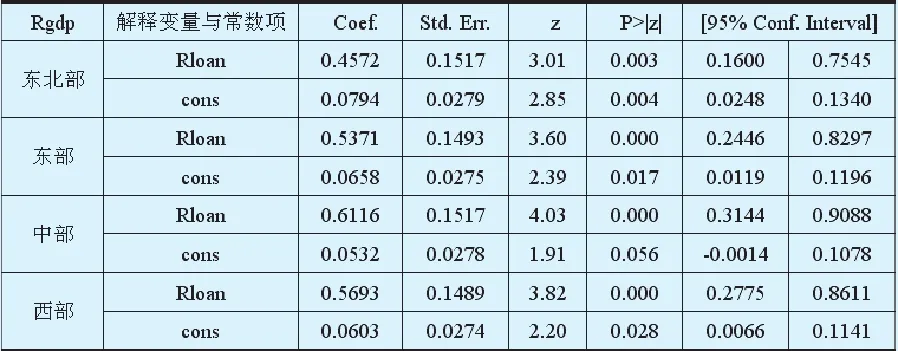

表3 Rgdp与Rm2的面板数据回归检验结果

表4 Rloan和Rm2的面板数据回归检验结果

实证检验

(一)货币政策区域非对称效应

从变量的个数和时期数的关系可以看出时期数远远多于变量的个数(《高级计量经济学及Stata应用》,陈强,2010年),所以可以采用长面板数据分析。另外,为了体现每个区域的不同特征,模型中除了允许每个个体拥有自己的截距项外,还可以拥有不同的方程斜率。经sta ta软件检验可知,本文的数据适应于随机系数长面板模型。在此,本文构建如式1所示的回归模型:

Rgdpit=βiRm2it+εit(1)

其中,i=东北部、东部、中部、西部地区;t=1995年,1996年,……,2014年。

经s ta ta12.0软件,回归检验结果如表3所示。

从表3的结果可知,每一组的系数各不相同,且截距项也存在着差异,这也验证了本文模型设定的合理性。这就说明统一的国家货币政策在不同的区域,对GDP产生不同的影响。由表3可得,Rm2每增加一个百分点,东北部、东部、中部和西部地区的GDP增长率分别增加0.6731、0.7901、0.7242、0.7454个百分点。由此可见,我国货币政策的产出效应存在区域非对称性,其影响强度的强弱次序为东部、西部、中部、东北部。

(二)区域异质性信贷传导效应

为了更好地考察货币政策如何通过信贷传导中介影响最终目标,首先需要验证货币政策对金融结构中的信贷量会产生什么样的影响,本文选择随机系数长面板模型作为研究的主要模型,建立如式(2)所示检验模型:

Rloanit=βiRm2it+μit(2)

其中,i=东北部、东部、中部、西部地区;t =1995年,1996年,……,2014年。

经s ta ta12.0软件运算,回归检验结果如表4所示。

由表4可以看出,每个统计量的P值均为0,即通过1%的显著性检验。由表4可得,Rm2对R loan的影响系数大小次序排列依旧是东部、西部、中部和东北部,分别为0.7851、0.7596、0.7513、0.7001个百分点。由此表明,货币政策区域异质性信贷效应可以较好地解释货币政策产出的区域非对称效应。

(三)区域信贷的异质产出效应

由于区域金融发育程度不同,由此导致各区域产出对信贷的依赖度必然存在差异,由此将导致各区域信贷的产出效应存在异质性。金融发展程度越高,其产出的信贷系数将会越小,而金融发展程度低的区域,其产出的信贷系数则越大。为验证这一推论,本文建立如式(3)所示的面板数据回归检验模型:

Rgdpit=βiloanit+σit(3)

其中,i=东北部、东部、中部、西部地区;t =1995年,1996年,……,2014年。

R loan和Rg d p的面板数据回归检验结果如表5所示。

从表5检验结果可知,Rloan对各区域Rgdp的影响系数大小排列次序为中部、西部、东部、东北部;系数分别为0.6116、0.5693、0.5371、0.4572。检验结果并没有完全验证本文推论,即东北部系数偏低,而东北部金融发展程度并非最高,这些在全国区域金融运行报告可以查到说明(中国人民银行《区域金融运行报告2006-2014》)。

由表6和表7的统计数据可知,不管是上市公司、A股、H股、债券筹资额占全国比例,东部地区都是远远大于中西部地区,而中西部地区的存贷款余额占全的比例大于其(A股、H股、债券)筹资额占全国的比例,说明在这些地区资金的主要来源就是银行系统,所以对信贷的依赖度较高,由此出现了中西部地区Rloan对Rg d p的贡献度相对较大,而东部地区相对偏低,这说明信贷规模确实影响着产出水平,货币政策可以通过信贷传导中介对最终产出造成影响。至于东北部地区的系数“意外”偏低,这与东北三省是我国传统的工业基地,国有企业占比大而上市公司相对偏少有关,在2014年从H股融资额占比明显增加,不仅对国有企业的信贷依赖度偏高,而且也开始加强了对外借贷,这样间接说明国有企业的信贷产率效率相对较低。

表5 Rloan和Rgdp的面板数据回归检验结果

表6 2006-2014年各区域A股、H股、债券筹资额占全国的比例以及上市公司占全国比例 单位:%

表7 1995-2014年各区域存款余额、贷款余额占全国的比例 单位:%

结论与政策建议

(一)主要研究结论

第一,货币政策区域非对称效应的实证检验表明,我国统一货币政策确实在各个区域的反应不同,对每个区域产出水平影响不同,存在着明显的区域非对称性。

第二,区域异质性信贷传导效应的实证检验表明,我国货币政策对信贷影响存在异质性区域效应,其中对东部和西部影响系数较大,而对东北和中部影响系数较低。这就说明了货币政策的非对称性不仅是对最终产出,而且对于信贷传导中介也同样具有这种非对称性的。

第三,区域异质性信贷产出效应的实证检验表明,我国区域信贷对各区GDP的影响存在区域异质效应,具体表现为中西部较高,东部和东北部较低。而信贷的区域异质性产出效应与区域金融的发展程度、区域经济的信贷依赖度是紧密相关的。

(二)政策建议

针对货币政策非对称区域效应如何促进经济的发展,保持各区域平衡进步,本文主要有如下建议:

1. 大力发展金融机构、完善金融体系。由本文结论可以看出,金融结构作为中介对货币政策的实施有较大的影响。完善金融体系和信贷体系,增加金融机构和市场的发展,可以有效促进企业、家庭的资金来源与投资方向的转变和扩展,这样就会更加全面的促进经济的发展。为此,对于经济相对比较落后的地区,需要积极引导民间资本及其社会资本的进入,促进落后地区的金融发展,以此促进落后地区经济发展,缩小地区间经济与金融发展差异。

2. 实施差异性信贷政策。因为每个区域对统一的货币政策的反应不同,对货币政策得到接受和吸收能力不同,如果单纯实施统一的货币政策可能会使得资源的不合理应用,会使中央银行不能更好的衡量货币政策区域的最终实施效果。为此,需要根据地区经济发展及产业特征,有针对性实施差异性的信贷政策,以避免“一刀切”的统一货币政策可能加剧地区间经济发展与产业结构的失衡。

3. 采取货币政策和财政政策相结合的政策方法。由于货币政策具有非对称性,对每个区域的影响不同,如果配合财政政策的结合使用,可能会优势互补,大大促进经济的发展。根据事权与财权相一致的原则重新界定中央财政收入与地方财政收入的合理比例。由于货币政策存在区域非对称效应,由此使得地方政府调节区域经济增长更加依赖于地方财政政策,但地方政府融资渠道有限,导致当前我国地方政府特有的“土地财政”现象。因此,必须提高地方政府收入比重,或提高中央政府地方政府的财政支出力度,或赋予地方政府发行地方债券的自主性,才可能消除或缓解当前愈演愈烈的“土地财政”现象。

4. 发挥央行各地区支行的作用,使得各个支行的调控能力增强,增加各个支行的独立性,因为这些支行都是以各个区域内部省份建立的,因此具有更大的区域性和自我调控意识。

参考文献:

1.刘金全. 货币政策作用的有效性和非对称性研究[J].管理世界,2002(3)

2.冯春平. 正负货币冲击影响的不对称研究[J].经济科学,2002(3)

3.魏伟,王洪卫. 房地产价格对货币政策动态响应的区域异质性—基于省际面板数据的实证检验[J].财经研究,2010(6)

4.王先柱,毛中根,刘洪玉. 货币政策的区域效应—来自房地产市场的证据[J].金融研究,2011(9)

5.孙俊. 货币政策转向与非对称效应研究[J].金融研究,2013(6)

6.卢盛荣,李文博. 中国货币政策效应双重非对称性研究—以产业传导渠道为视角[J].厦门大学学报,2013(2)

7.郑少峰,黄启.我国货币政策在陕甘两省的非对称效应研究[J].特区经济,2014(6)

8.杨荣,郭威.我国货币政策区域不对称效应的实证研究—以赣、浙两省为例[J].金融与经济,2015(4)

9.陈强.高级计量经济学及Stata应用[M].高等教育出版社,2010

10.Rordiguez-Fuentes, C. J. and Dow, S. C. EMU and the Regional Impact of Monetary Policy [J]. Regional Studies, 2003, 37(9)

中图分类号:◆F822

文献标识码:A

基金项目:▲上海市教委重点创新项目“异质性约束下货币政策非对称产业效应及其与财政政策协调的研究”(No. 14ZS091)