时间序列视角下人民币国际化与政策可信度关系分析

2016-03-26远吴鹏博士生广东财经大学财税学院广州5030辽宁大学经济学院沈阳0036

■ 常 远吴 鹏博士生(、广东财经大学财税学院 广州5030 、辽宁大学经济学院 沈阳 0036)

时间序列视角下人民币国际化与政策可信度关系分析

■ 常 远1吴 鹏2博士生(1、广东财经大学财税学院 广州510320 2、辽宁大学经济学院 沈阳 110036)

内容摘要:本文运用声誉模型,利用时间序列的分析方法,对货币当局低通货膨胀政策的可信度进行实证研究,并得出相关结论。

关键词:人民币国际 政策可信度 通货膨胀

在货币国际化的过程中,政策可信度一直是学术界研究的热点问题。政策可信度是指一国居民相信货币当局会采取它们期初公布的宏观经济政策。如果一国货币当局的经济政策是可信的,可以有效降低居民的预期通货膨胀率,从而使货币当局达到抑制通货膨胀的目标。因此,本国居民需要对货币当局有一个认知和了解的过程,才能有效地判断货币当局所公布的宏观经济政策的可信度,这必然会涉及到动态不一致问题(闵娟,2007)。然而,在人民币国际化过程中,提高中央银行执行经济政策的可信度可以降低居民和非居民对人民币通货膨胀的预期,提高人民币的国际地位和国际信誉,增加人民币的需求量,有利于推动人民币国际化。鉴于此,本文从中央银行政策可信度的角度,利用声誉模型研究货币当局政策可信度对人民币需求量的影响。

理论模型推导

政策制定者在高产出的利益驱使下,偏离其公布的低通货膨胀政策,降低其政策可信度,从而影响该国货币的需求量,所以本文利用声誉模型就政策可信度对货币需求量的影响进行理论分析。假定政策制定者的任期为两届,分享公众关于产出和通货膨胀的偏好,每个时期产出与通货膨胀率的关系用卢卡斯的供给函数表示为。

假定社会福利是关于产出的线性函数,因此,t期的社会福利函数表示为:,把卢卡斯的供给曲线代入t期的社会福利函数得,。

在第二期,政策制定者会把π2e取为既定的常数,利用第二期的社会福利函数求得π2,即,得。

由于第一期的通货膨胀率会影响公众对第二期通货膨胀率的预期,所以第一期通货膨胀率的决定相对比较复杂。如果政策制定者在第一期选择零通货膨胀率,那么公众对第二期通货膨胀率的预期仍为零。如果政策制定者在第一期选择非零的通货膨胀率,那么公众对第二期通货膨胀率的预期为常数,即。也就是说,第一期的通货膨胀率并不会对第二期通货膨胀率的预期产生任何影响。因此,政策制定者选择最优的通货膨胀率以实现第一期社会福利函数的最大化,即对求关于π1的一阶导数,得。

当政策制定者在第一期选择π1=0时,公众预测π2e=0,而政策制定者在第二期则选择,得。

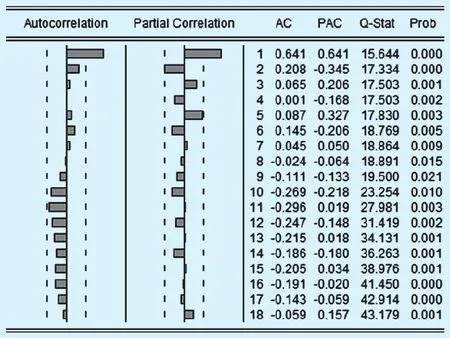

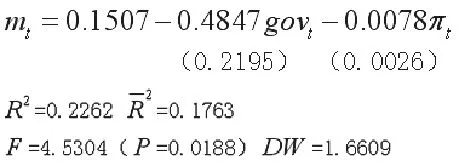

由于W0 因此,当政策制定者给予第二期的权重充分小时,政策可信度对通货膨胀的影响较小。反之,给予未来的权重越大,政策可信度对通货膨胀的影响也就越大。 应用能力培养也离不开知识迁移能力的培养,教师在教学过程当中应选择一些重要的概念形成、发展、完善的过程来讲。由此通过数学家思维的发展过程体现知识由特殊至一般、再由一般到特殊的过程。由特殊到一般是知识体系形成的过程,体现了数学家的思维过程,而一般到特殊的过程是知识应用的过程,即如何将一般的知识用于特殊的问题解决中。通过这一过程的讲解帮助学生从广度、深度上思考问题,拓展学生的思维空间。 公众通过政策制定者的当期行为,对未来的通货膨胀率进行预测。当期处于低通货膨胀率状态,公众预测未来的通货膨胀率也较低,赋予政策制定者保持低通货膨胀率的激励。通过理论分析得知,政策制定者赋予未来时期的权重越大,声誉对通货膨胀率的影响越大。也就是说,考虑声誉的影响时,政策制定者将越少的采取偏离低通货膨胀率的政策。 在货币国际化过程中,如果政策制定者的低通货膨胀率政策不可信,意味着本国居民和外国居民将减少本币的需求量,增加外币的需求量,影响本币的国际信誉,从而影响货币的国际化。货币市场均衡的模型为:mt-pt=αyt-γit。假定只有两期,所以(m2-m1)-(p2-p1)=α(y2-y1)-γ(i2-i1)。 由于名义利率等于实际利率加上预期通货膨胀率,即it=rt+πte,上市为(m2-m1)-(p2-p1)=α(y2-y1)-γ(r2-r1)-γ(π2e-π1 e)。 当政策制定者的政策不可信时,公众预期的π1 e和π2e就不是实际的通货膨胀率。β值越大,通货膨胀率就会越大,本国居民把本币换成外币避免高通货膨胀的影响。由于公众偏好低通货膨胀率,预测货币当局将执行低通货膨胀率的政策,即政策制定者的政策可信时,公众预期的和就是实际经济生活中的通货膨胀率,本国居民仍持有本国货币。然而,当该国货币是国际货币时,政策制定者的政策将不仅影响本国居民还影响外国居民,如果政策制定者维持低通货膨胀政策是不可信的,将势必影响该国际货币在世界货币市场上的信用度和地位,从而影响其国际化程度。 图1 通货膨胀率的自相关与偏自相关图 样本区间选为1978-2013年的年度数据,数据来源于各年《中国统计年鉴》数据库的汇总。从理论分析可知,政策可信度主要是货币当局执行低通货膨胀政策的可信性。因此,先对通货膨胀率进行自回归分析,通货膨胀率选取经消费价格指数进行缩减的通货膨胀率。对通货膨胀率进行自相关和偏自相关检验,检验结果如图1所示。从图1的自相关图和偏自相关图可知,通货膨胀率存在相关关系,并且通过Q统计量及其P值可以看出通货膨胀率为平稳的时间序列。自相关图中,通货膨胀率相对较快的落入随机区间,到滞后第八期之后明显为负;而偏自相关图中,通货膨胀率在滞后第五期之后明显落入随机区间,认为通货膨胀率序列的偏自相关函数具有截尾性。因此,本文对通货膨胀率建立滞后五阶的自回归模型,即AR(5)。模型形式为: 其中,εt为均值为零,方差为常数的白噪声过程。对上述模型进行估计,估计结果为: 注:括号中的数值是系数估计值对应的标准差。 从自回归结果可知,滞后一期通货膨胀率的估计值为1.0777,滞后一期通货膨胀率上升一个百分点,会使当期通货膨胀率上升1.0777个百分点,说明上一期通货膨胀率对当期通货膨胀率有很大的影响。滞后二期通货膨胀率的估计值为-0.7812,当滞后二期通货膨胀率上升一个百分点时会使当期通货膨胀率下降0.7812个百分点,说明滞后二期通货膨胀率对当期通货膨胀率有较大的负影响。滞后一期和滞后二期通货膨胀率的t统计量在1%的显著性水平下都是统计上显著的。这说明,滞后一期和滞后二期通货膨胀率的确对当期通货膨胀率有较大的显著影响。滞后三期通货膨胀率的估计值为0.5691,当滞后三期通货膨胀率上升一个百分点时,当期通货膨胀率上升0.5691个百分点;滞后四期通货膨胀率的估计值为-0.4747,当滞后四期通货膨胀率上升一个百分点时,当期通货膨胀率下降0.4747个百分点。滞后三期和滞后四期通货膨胀率的t统计量在5%的显著性水平下都是统计上显著的。滞后五期通货膨胀率的估计值为0.3216,当滞后五期通货膨胀率上升一个百分点时,当期通货膨胀率上升0.3216个百分点,其t统计量在10%的显著性水平下是统计上显著的。 从整体上看,当期通货膨胀率受近期通货膨胀率的影响较大,随着滞后时期的增加,其影响逐渐的降低,并且相应t值的显著性水平也逐渐增大。因此,居民主要依据当期通货膨胀率来预测未来通货膨胀率水平。从拟合优度和调整的拟合优度来看,滞后通货膨胀率解释了其本身总变异的59.54%和51.59%,说明经济当中还有影响通货膨胀率的其他因素。F统计量在5%的显著性水平下是联合显著的,模型整体拟合的不错。 经过理论分析可知,一国货币当局低通货膨胀率政策的可信度直接影响该国居民的社会福利水平。人们主要是依据当期通货膨胀率预测未来的通货膨胀率水平,而通货膨胀率的高低会影响人们生活水平的提高。因此,本文以政府支出的增长率为政策可信度的替代变量,政府支出的增长率提高意味着货币当局执行低通货膨胀率的政策不可信,降低对人民币的需求量,进而影响人民币国际化进程。因此,建立的计量模型为: 其中,mt为人民币持有量的变动率,govt为政府支出增长的变动率,πt为通货膨胀率。μt为均值为零、方差为常数的白噪声过程。 先对各变量进行平稳性检验,人民币持有量的变动率、政府支出增长的变动率以及通货膨胀率的ADF平稳性检验结果分别为-4.7514、-3.7552和-3.5904,在5%的显著性水平上都是统计上显著的,说明各序列都是平稳的。对模型进行回归: 注:括号中的数值是各系数估计值对应的标准差。 从模型的估计结果来看,政府支出增长的变动率对人民币持有量的变动率的影响是负的,当政府支出增长的变动率上升一个百分点时,人民币持有量的变动率下降0.4847个百分点,其t统计量在5%的显著性水平下是统计上显著的。这说明,政府支出增长的变动率上升意味着货币当局低通货膨胀率的政策越不可信,势必减少对人民币的持有量,从而影响人民币国际化。通货膨胀率对人民币持有量变动率的影响是负的,当通货膨胀率上升一个百分点时,人民币持有量的变动率下降0.0078个百分点,t统计量在5%的显著性水平下是显著的,说明人们并不偏好高通货膨胀率,势必减少人民币的需求量,进而影响人民币国际化步伐。 国际货币发行国的货币当局执行低通货膨胀政策的可信度将直接影响本国居民和外国居民对通货膨胀的预期,而预期通货膨胀的高低既影响人均可支配收入又影响对该国际货币的需求量,进而影响国际货币的国际化程度。当一国政府支出的增长率提高时,人们认为低通货膨胀率的政策不可信,提高人们对通货膨胀的预期,为了避免高通货膨胀率对生活水平的负面影响,把本币换成外币,减少本币的持有量,增加外币的持有量,本币将面临贬值的压力,势必影响本币的国际地位和信誉。如果该国货币正处于国际化进程中,政策不可信势必严重影响货币的国际化进程。 人民币国际化进程中,中央银行执行低通货膨胀政策的可信度对人民币国际化的影响可从本国居民和外国居民两个角度进行分析。从本国居民的角度看,控制政府支出的增长率,提高低通货膨胀政策的可信度,有助于提高人均可支配收入,进而提高本国居民的生活水平,使本国居民更愿意持有人民币而不是持有外币,维持人民币币值稳定,从而加快人民币国际化步伐。从外国居民的角度看,如果中国低通货膨胀政策是可信的,而外国正经历着高通货膨胀或者比中国通货膨胀率高,外国居民会把其货币换成人民币,人民币的国际需求增加。中国执行低通货膨胀政策的可信度将直接提高人民币在国际上的地位和信用度,加快了人民币国际化的进程(金发奇,2004)。因此,人民币国际化进程中,中央银行应提高其政策的可信度,维持人民币汇率稳定和国内通货膨胀的稳定,提高人民币的国际地位和国际信誉,扩大非居民对人民币的需求量,最终推动人民币国际化步伐。 参考文献: 1.李婧,管涛,何帆.人民币跨境流通的现状及对中国经济的影响[J].管理世界,2004(9) 2.闵娟.推进人民币国际化[J].财政金融,2007(3) 3.戴维·罗默.高级宏观经济学:第2 版[M].王根蓓译.上海财经大学出版社,2003 4.金发奇.人民币国际化探讨[J].四川大学学报,2004(1) 中图分类号:◆F821.6 文献标识码:A

实证分析

结论