房地产上市企业高管团队职能背景对绩效的影响

2016-03-24姬微微陶广君

陶 萍,姬微微,陶广君

(1. 哈尔滨工业大学 管理学院,黑龙江 哈尔滨 150001,E-mail:jiweiweihit@163.com;2. 锦州道桥工程有限责任公司天桥分公司,辽宁 锦州 121000)

房地产上市企业高管团队职能背景对绩效的影响

陶 萍1,姬微微1,陶广君2

(1. 哈尔滨工业大学 管理学院,黑龙江 哈尔滨 150001,E-mail:jiweiweihit@163.com;2. 锦州道桥工程有限责任公司天桥分公司,辽宁 锦州 121000)

摘 要:运用中国房地产上市公司的数据,区分企业短期会计绩效和长期价值成长能力,研究了高管团队职能背景对企业绩效的影响。研究结果表明:对房地产上市公司而言,高管团队职能背景异质性与企业短期会计绩效呈显著正相关关系,对企业长期价值成长能力的影响不大。在3种一般职能背景中,仅支持型职能背景与企业绩效呈显著相关关系,且与企业短期会计绩效呈负相关关系,与长期价值成长能力呈正相关关系。在2种特殊职能背景下,有政府背景的高管与企业长期价值成长能力呈显著正相关关系。

关键词:房地产上市企业;高管团队;职能背景;会计绩效;长期价值成长能力

Impact of TMT Functional Background on Firm Performance of Listed Real Estate Enterprise

TAO Ping1,JI Wei-wei1,TAO Guang-jun2

(1. School of Management,Harbin Institute of Technology,Harbin 150001,China,E-mail:jiweiweihit@163.com;2. Jinzhou road and Bridge Engineering Co.,Ltd. Tianqiao Branch,Jinzhou 1221000,China)

Abstracts:This article focuses on the impact of TMT(Top Management Team)functional background on firm performance of listed real estate enterprise while distinguishing short-term accounting performance from long-term value growth ability. The research result shows that the functions heterogeneity of TMT has a remarkable positive correlativity with short-term accounting performance for listed real estate enterprise and it does not much affect the long-term value growth ability. Among the three general functional background,only the supported functional background has significantly correlated with business performance. The supported functional background has a negative relationship with short-term accounting performance while positive with the long-term value growth ability. The executive who has been worked for the government has a remarkable positive correlativity with long-term value growth ability in the two special functional backgrounds.

Keywords:listed real estate enterprises;TMT;functional background;short-term accounting performance;long-term value growth ability

商业环境的日益复杂使得企业前景具有很大的不确定性,仅依赖CEO个人能力已经不能适应企业需求,企业管理更多地被认为是高管团队互动与共享的过程[1]。自从Hambrick等[2]开创性地将高层管理团队作为一个整体进行研究以来,国内外学者对高层管理团队人口统计特征与企业绩效的关系进行了多方面的研究。高管团队的整体认知影响了他们的行为,他们的行为反过来又会影响企业的绩效[1]。自2011年限购令实施以来,国家逐渐加强了对房地产行业调控,房地产行业在经历了一段时间的繁荣之后有所降温,再加上金融危机所带来的冲击,一系列外部环境的变化使得房地产企业必须注重高管团队的建设。

近年来,有关高管团队职能背景与企业绩效关系的研究逐渐增多,但是学者们得出的结论并不一致。如Hambrick等[1]认为职能背景异质性程度高的高管团队在搜集信息方面很有优势,使得企业管理更趋向于多样化与创新。而Long-Zeng Wu等[3]的研究结果却表明当CEO对高管团队授权程度较低时,高管团队职能背景异质性与公司绩效呈显著负相关关系。Bunderson等[4]的研究表明如果高管团队职能背景异质性所带来的优势不能被充分发掘,那么企业绩效将得不到明显改善。

学者们在选取衡量企业绩效的指标上有很大的不同。大部分研究采用总资产收益率(ROA)、股东权益报酬率(ROE)、销售收入等会计指标来衡量绩效,或采用托宾Q值反映绩效,或构建企业绩效指标评价体系。Murry[5]在探讨高管团队异质性特征与企业绩效关系时,发现同一个高管团队特征对效率绩效(Efficiency-based Performance)和适应能力绩效(Adaptability Performance)往往有相反方向的影响。大部分研究所选取的会计指标只能反映企业短期的经营状况,对企业未来长期绩效起不到很好的替代作用,这也是学者们得出的结论相互矛盾的原因之一。王雪莉等[6]认为应同时考虑短期绩效与长期价值成长能力。

本文选取在沪、深两市主板上市的房地产企业为研究对象,在已有研究的基础上,结合房地产行业的特点及我国国情对高管团队范围进行重新界定,并将企业绩效指标细化为短期会计绩效、长期价值成长能力两大类,从高管团队职能背景分类的角度进行探讨,以期为提升房地产上市公司的企业绩效提供理论参考。

1 理论分析与研究假设

1.1 高管团队范围界定

目前学者们对高管团队范围的界定并不一致。本文认为董事会作为公司战略方向的制定者,尤其是在我国上市公司大多存在一股独大的现象,董事长对经理层的控制力度还是比较强的,应该将其归为高管团队成员。但是在我国,监事会并没有真正发挥其监督和再监督的作用,因此在界定高管团队范围时并没有将其考虑在内。不同性质的行业有其独特属性和运营特点,因此不同性质的企业高管团队成员的范围可能会有所变化。

在参考已有研究的基础上,本文从研究数据的可获得性、准确性等方面综合考虑,定义房地产上市公司高管团队成员包括:董事长、CEO、总经理、副总经理以及直接向他们汇报工作的高级经理。

1.2 高管团队职能背景异质性与企业绩效的关系

Hambrick等[2]认为,企业管理者在不同行业、不同企业以及同一企业不同职能部门的工作经历都会对他们的认知、观念及工作方式产生影响,这种影响会最终体现在企业绩效上。目前有关“高层梯队理论”研究中,学者们意识到高管团队职能背景异质性对组织绩效既可能有积极影响,也可能有消极影响。高管团队异质性有两个相关理论,信息与决策理论(Information and Decision-Making Theory)和社会身份理论(Social Identity Theory)。根据信息与决策理论,高管团队职能背景的异质性程度越高,在制定决策时所获得的信息越多,考虑问题也更全面,加强了团队成员之间的相互学习,从而做出更有利于企业发展的决策。而社会身份理论却认为,人们倾向于寻找与自身特征类似的人从而产生身份认同感,进而形成某个特定的团体,并对团体外的人给予负面的评价。这将导致高管团队成员之间沟通不畅,最终对企业绩效产生负面影响。

从以上两个相反的理论来看,学者们得出的实证结果相互矛盾的现象也就不奇怪了。Bunderson 等[7]认为,高管团队职能背景相似是团队成员在制定决策时不可或缺的调和剂。Certo等[8]采用元分析方法并以ROA和销售净利率衡量企业绩效时,发现高管团队异质性对企业绩效有微小却显著的影响。然而,Haleblian等[9]同样以ROA、ROE、销售利润率为衡量绩效的指标时却发现高管团队职能背景异质性与企业绩效呈负相关关系。

但是,上述研究均是以短期的会计指标来衡量企业绩效,均没有考虑企业的长期价值成长能力。不同的职能背景,可能会对企业短期绩效和长期价值成长能力产生不同的影响,已有研究已经证实了这个观点。

短期内拥有不同职能背景的高管由于认知的不同很难对同一事项达成一致意见,沟通不畅导致高管团队所做出的决策并不能真实地反映团队成员的意见,此时社会身份理论占据了主导地位。Raymond等[10]发现高管团队成员职能背景异质性对企业绩效影响的方向有赖于团队成员之间信息交流的质量。因此,高管团队成员之间的交流障碍会对企业短期绩效带来负面影响。但是,随着高管团队成员的相互磨合,沟通障碍将会减少,职能背景异质性所带来的信息资源丰富的优势得以发挥,将会提升企业的长期价值成长能力。据此本文提出以下假设:

假设1a:高管团队职能背景异质性与企业短期绩效呈负相关关系。

假设1b:高管团队职能背景异质性与企业长期价值成长能力呈正相关关系。

1.3 一般职能背景与企业绩效的关系

现有研究主要集中于高管团队职能背景异质性对企业绩效的影响,只有少部分学者注意到了不同类型的职能背景在组织中所起到的作用。“生产型”职能背景的高管在之前的工作中其活动主要局限于企业内部,接触外部主体的机会较少[2],但是他们与企业内部员工接触较多,更容易建立起良好的内部联系网络[11],所以该职能背景的高管对于提升企业会计绩效和长期价值成长能力都是必不可少的[7]。“产出型”职能背景的高管致力于提高市场占有率、研发新产品以满足外部需求,短期内销售量的增加会提升企业会计绩效,同时他们在与外部组织交流的过程中,会在无形中扩大对外联系的网络规模,而对外联系规模的扩大对于企业进一步发展是必要的[2]。“支持型”职能背景的高管通常需要与外部的相关利益主体打交道,其活动需要经常跨越组织的边界[2]。虽然该职能背景出身的高管对企业内部管理及产品、技术不够了解,但他们能在整体上对企业运作方向进行把握进而控制企业风险[7],虽然短期内不能收到显著成效,长期看来对企业的生存却是至关重要的。由此,本文假设:

假设2a:“生产型”和“产出型”职能背景高管所占比例与企业会计绩效、长期价值成长能力呈正相关关系

假设2b:“支持型”职能背景高管所占比例与企业长期价值成长能力呈正相关关系

1.4 特殊职能背景与企业绩效关系

如果一个管理者全部的职业生涯都是在一个组织或一个部门中完成,那么他的认知将会受到限制。多职能背景的高管有在不同部门或不同组织工作过的经历,他们的管理视野更加开阔,管理手段具有多样化特点。此外,部门轮岗制具有知识传播以及开发人力资源的作用,促进了知识共享的过程,由此与知识相关的组织绩效得以提升[12]。

Claessens等[13]的研究表明,拥有政府背景的高管可以为企业带来税收优惠、融资便利等方面的好处,从而提升企业价值。我国也有学者得出类似的结论,如吴文峰等[14]的研究结果显示:在企业税外负担较重的地区,高管团队成员中有政府工作经历的高管,其公司的适用税率以及实际所得税负都要低于没有政府背景高管的公司。而且,公司所在地区的企业税外负担越重,高管的政府工作经历为公司所带来的税收优惠也就越多。虽然拥有政府背景的高管对于企业具体的运营事项不甚精通,短时间内可能不会为企业带来明显福利,但是他们在政府部门工作的过程中积累了大量的人脉资源,从长期来看,对企业价值有正面影响,对受国家政策影响很大的房地产企业来说更是如此。因此,本文假设:

假设3a:高管团队中多职能背景高管所占的比例与企业会计绩效、长期价值成长能力呈显著的正相关关系

假设3b:高管团队中政府背景高管所占的比例与企业长期价值成长能力呈显著的正相关关系

2 样本选择、变量及模型建立

2.1 样本选择与数据来源

本文以沪、深两市的房地产上市公司为研究对象,并选取其2012年的相关数据。同时,考虑到企业绩效的滞后效应,所选取的企业绩效数据来自企业2013年的公司年报。所用到的高管团队特征数据与企业绩效衡量指标来源于锐思数据库、国泰安数据库、各上市公司年报,最终确定132家房地产上市公司为研究样本。本文筛选数据原则如下:

(1)剔除在2012年度高管团队的成员变动超过1/3以上的房地产企业。在2012年最后几个月更换CEO或者总经理的一些公司并没有剔除,这是因为在较短的时间内核心高管的更换不会对整个高管团队的日常运行及企业绩效产生很大的影响。

(2)根据企业生命周期理论,消除公司刚起步和处于面临财务困境或经营瓶颈因素影响,剔除2012年刚刚上市和ST类及已退市的公司。

(3)剔除数据异常和数据不全的公司。本文从锐思数据库采集的数据发现,一些公司的高管人数为0,这在现实中是不可能的,很可能是由于数据不全造成的,因此将这些公司剔除。

2.2 变量定义和测量

2.2.1 因变量

在讨论上市公司绩效时,从会计绩效和企业长期价值成长能力两方面分析。其中,会计绩效沿用大部分学者采用的ROA来衡量,企业长期价值成长能力采用托宾Q值(Tobin’s Q Ratio)。托宾Q值是用企业的市场价值与企业重置成本相比得来,能更为真实地反映市场估值与公司内在价值之间的关系。

2.2.2 自变量

高管团队职能背景异质性。此指标衡量高管团队成员职能背景的差异,本文采用绝大多数研究普遍使用的Herfindahi(赫芬达尔)指数来表示,其计算公式:

式中,Pi表示拥有第i种职能背景的高管在团队中所占的比重。这里H的最小值为0,最大值为1,数值的大小体现了高管团队职能背景的异质性水平,H越接近于1,团队职能背景异质性越高,越接近于0,团队职能背景异质性越低。

三种一般职能背景及两种特殊职能背景,分别用各职业背景的高管人数占高管团队总人数的比例来测量。

2.2.3 控制变量

为了控制其他因素对企业绩效的影响,本文引入以下变量对实证结果加以控制:

(1)公司规模。公司规模与企业绩效之间存在一定的关系,为了快速扩大公司规模,管理层偏好进行收益高但风险大的投资项目,影响了企业价值。本文以公司总资产的自然对数表示公司规模。

(2)资产负债率。过高的资产负债率会使公司董事对高管团队的经营效果产生怀疑,高管团队可能会面临被更换的威胁,这种潜在危险也激励他们认真工作,从而提高企业绩效。

(3)高管团队规模。高管团队规模在一定程度上反映了公司治理效率。当高管团队人数较多时,在做出决策时耗时较长,沟通成本较大,内部合作不畅通,进而影响到企业绩效。

(4)高管年龄。高管年龄可能反映出高管可能具有的社会资源,这种资源也会在某种程度上对企业绩效产生影响。

(5)国有成分。在我国经济体制背景下,国有企业占有资源相对较多,国有成分的比例多少会对企业绩效产生一定影响。

3 实证分析

3.1 描述性统计

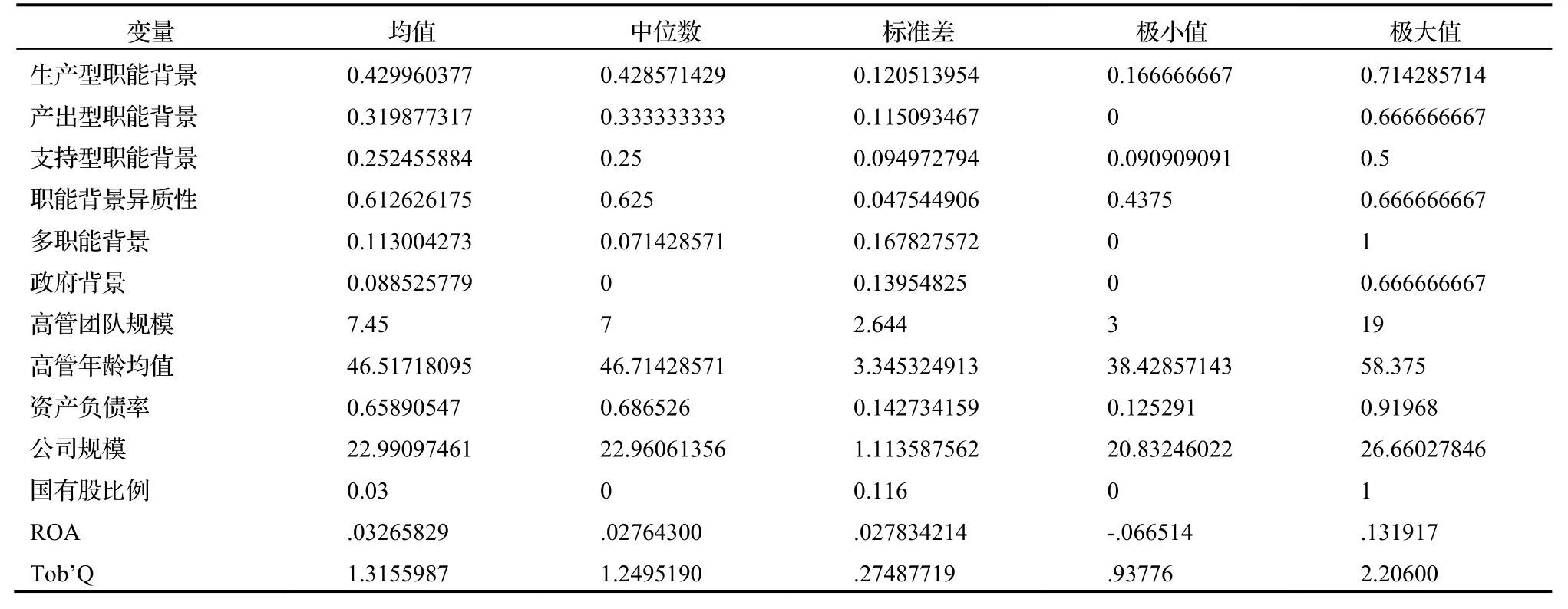

表1给出了各变量的描述性统计。从表中数据可以看出,我国房地产上市公司高管团队中生产型职能背景的高管占比均值达到43%,产出型职能背景占比为32%,支持型职能背景比例为25%,这说明在房地产企业财务、人力资源、行政等部门更容易进入高管团队。同时,高管团队职能背景异质性程度比较高,说明房地产企业高管团队成员职业背景之间的差异还是比较大的。具有多职能背景的高管比例的均值为11%,说明绝大多数高管团队成员的职业经历主要集中在一个方面,跨部门的高管比较少。具有政府背景的高管比例为9%,占比较少。从整体上看,高管团队规模平均人数为7人,平均年龄为46岁。房地产上市公司平均资产负债率为65.8%,公司规模为23,国有股比例为3%,这说明国有股占比较少。总资产净利率均值为3.27%,托宾Q值平均值为1.32,说明市场对房地产企业的前景是比较看好的。

表1 描述性统计结果

在进行回归之前,检验了自变量之间是否存在共线性问题,结果如表2所示。从看情况调整结果来看,VIF最大值为1.774,远小于10。因此,自变量与控制变量之间不存在多重共线性,可以进行回归分析。

3.2 回归分析

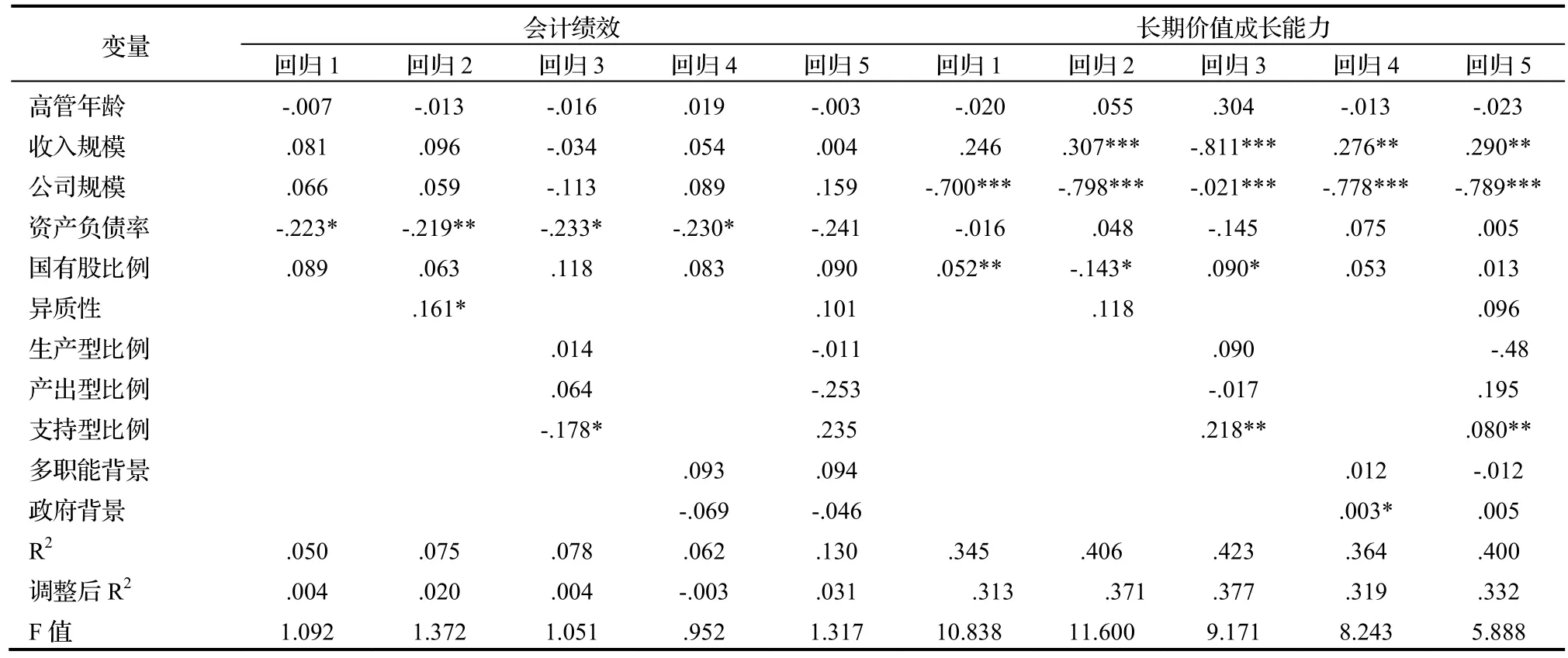

本文采用分步回归法,依次为检验控制变量对会计绩效和长期价值成长能力的影响;加入高管团队职能背景异质性变量;在控制变量基础上加上3种一般职能背景变量;再加入2种特殊职能背景;进行全变量回归。回归结果如表3所示。

表2 共线性检验结果表

回归1仅对控制变量进行回归。在模型1中,仅资产负债率与企业绩效呈现显著的负相关关系,在模型2中公司规模和国有股比例均与企业长期价值成长能力呈显著负相关关系。由此可见,对企业绩效的定义不同,控制变量对其影响也不同,这也印证了之前的论述。但是,从回归1到回归5,控制变量的影响还是很稳定的。

回归2在控制变量的基础上加上高管团队职能背景异质性特征变量。由结果可得,高管团队职能背景异质性与企业短期会计绩效呈显著正相关关系(P<0.1),与企业长期价值成长能力呈正相关关系但是不显著,假设1没有得到支持。这个结果说明短期内拥有不同职能背景的高管在制定决策时相互影响,充分发挥自身专业优势,考虑全面,此时“信息与决策理论”发挥优势,给房地产企业短期绩效带来正面影响。但是,不同决策视角所带来的冲突、矛盾随着时间也在不断加深,使得高管团队内部形成小的利益集团,“社会身份理论”开始起作用。此时职能背景异质性所带来的优势并没有得以发挥,反而增大了高管团队之间的沟通成本,进而不利于企业长期价值成长能力的显著提升。

表3 高管团队职能背景与企业绩效的回归结果

回归3将3种一般职能背景加入模型。回归结果显示,仅支持型职能背景与企业绩效呈显著相关关系,且与企业短期会计绩效呈负相关关系(P<0.1),与长期价值成长能力呈正相关关系(P<0.05),假设2b得到支持。这个结果说明了相对于生产型与产出型职能背景的高管,支持型职能背景的高管对房地产企业来说更为重要。支持型职能背景的高管在把控企业整体风险上更具优势,这种全局观念在短期内不会对企业绩效产生明显影响,但是从长期看,可以使企业在可控风险范围内运行,尤其对房地产这种受宏观经济、国家政策调整的企业来说尤为重要。

回归4加入2种特殊职能背景变量。从结果可以看出,仅有政府背景的高管与企业长期价值成长能力呈显著正相关关系,假设3b得到支持。而多职能背景高管虽然与企业短期会计绩效和长期价值成长能力呈显著正相关关系,但并不显著,假设3a没有得到明显的证据支持。这说明在房地产企业实行“轮岗制”,培养综合性人才对企业绩效影响不大,房地产企业更需要精通某方面的专一人才。政府背景高管虽然在短期内不会给企业带来显著经济利益,但是他们在政府部门的工作经历使得他们能了解到一般高管难以接触到的信息,对国家政策把握比较准确,而房地产企业受国家宏观政策调整的影响比较大,拥有政府背景的高管对企业的重要性不言而喻。

3.3 稳健性分析

本文将相关变量进行1%的两端缩尾处理,重新进行回归,结果仍保持一致。另外,以2011年房地产上市公司的相关数据为研究对象,按照同样步骤进行回归,得出的结果与2012年基本一致。这说明本文的研究结果具有稳健性。限于篇幅,具体的检验结果没有列示。

4 结语

本文研究了高管团队职能背景特征对企业绩效的影响,得出以下3点结论:第一,对房地产上市公司而言,高管团队职能背景异质性与企业短期会计绩效呈显著正相关关系,对企业长期价值成长能力的影响不大。第二,在3种一般职能背景中,仅支持型职能背景与企业绩效呈显著相关关系,且与企业短期会计绩效呈负相关关系,与长期价值成长能力呈正相关关系。第三,在2种特殊职能背景下,有政府背景的高管与企业长期价值成长能力呈显著正相关关系。然而,本文仅以房地产上市公司为研究对象,其结果不具有普遍适用性,在对其他行业的情况进行分析时还要结合行业具体情况,不能一概而论。未来还可以从更全面的角度研究高管团队职能背景特征对企业绩效的影响,为企业构建高管团队提供理论指导。

参考文献:

[1] Waller,Mary J.Huber,George P.Glick,William H. Functional background as a determinant of executives’selective perception[J].Academy of Management Journal,1995,38(4):943-974.

[2] Hambrick DC,Mason PA.Upper echelons:The Organization as a reflection of its top managers[M].Academy of Management Review,1984(3):193-207.

[3] Long-Zeng Wu,Li-Qun Wei,Chung-Ming Lau.TMT educational and functional background diversity,team mechanisms and firm performance:the moderating role of CEO empowering leadership[J].Academy of Management Annual Meeting Proceedings,2010(1-6):6.

[4] Bunderson,J.S.,Sutcliffe,K.M.Comparing alternative conceptualizations of functional diversity in management teams:process and performance effects[J].Academy of Management Journal,2002(5):875–93.

[5] Murry,A.I..Top management group heterogeneity and firm performance[J].Strategic Management Journal,1989 (10):125-141.

[6] 王雪莉,马 琳,王艳丽.高管团队职能背景对企业绩效的影响:以中国信息技术行业上市公司为例[J].南开管理评论,2014(4):80-93.

[7] Bunderson,J.Stuart.Team member functional background and involvement in management teams:direct effects and the moderating role of power centralization[J].Academy of Management Journal,2003(4):458-474.

[8] Certo,S.T..Cho,T.S.,Chen,M.J..The influence of top management teams,strategy and financial performance:a Meta-Analytic Examination[J].Journal of Management Studies,2006(4):813-839.

[9] Haleblian,J.and Finkelstein,S..Top management team size,CEO dominance,and firm performance:the moderating roles of environmental turbulence and discretion[J].Academy of Management Journal,1993 (36):844–63.

[10] Raymond A.Noe,John R.Fundamentals of Human Resource Management,McGraw-Hill Companies,2004.

[11] 基于组织承诺机制的服务业员工忠诚度研究[J].管理世界,2008(5):102-114.

[12] 顾勤轩,傅一士,贺爱民.知识共享与组织绩效:知识驱动的人力资源管理实践作用研究[J].南开管理评论,2009(2):59-66.

[13] Claessens,S.,Feijen,E.and Laeven,L.Political Connections and Preferential Access to Finance:the Role of Campaign Contributions.Journal of Financial Economics[J].Forthcoming,2008(3):554-580.

[14] 吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008(7):130-141.

陶 萍(1963-),女,博士,副教授,研究方向:公司治理与绩效评价,内部控制,环境项目融资等;

姬微微(1990-),女,硕士研究生,研究方向:公司治理与绩效评价;

陶广君(1971-),男,高级工程师,研究方向:工程管理。

作者简介:

中图分类号:F284

文献标识码:A

文章编号:1674-8859(2016)01-153-06

DOI:10.13991/j.cnki.jem.2016.01.028

收稿日期:2015-11-03.