我国社会保险基金预算思考

2016-03-24□文/马东姚玮

□文/马 东 姚 玮

(1.海南医学院管理学院;2.海南省人力资源和社会保障厅 海南·海口)

一、社会保险基金预算的提出与发展

1993年,党的十四届三中全会通过的《关于建立社会主义市场经济体制若干问题的决定》首提“根据需要建立社会保障预算”。1995年的《中华人民共和国预算法实施条例》正式将社会保障预算纳入政府公共预算体系。1996年财政部明确规定了保险经办机构编制养老保险基金预算。2006年劳动保障部、发展改革委等部门制定的《劳动和社会保障事业发展“十一五”规划纲要》明确了“建立健全社会保险基金预决算制度”。2007年全国人大在预算审查报告中提出,要将基本养老、基本医疗、失业、工伤和生育等社会保险基金纳入预算管理。此后,社会保险基金预算被广泛使用,并开展试编制。2010年的《国务院关于试行社会保险基金预算的意见》政策,标志着社会险基金预算正式拉开序幕。2010年通过的《社会保险法》从法制高度要求实施社会保险基金预算。2013年财政部向全国人大正式报送全国社会保险基金预算(草案)并形成逐年上报制度,标志着社会保险基金预算从试编制步入正轨。

执行过程中,2013年我国社会保险基金就出现当期保费收不抵支省份(黑龙江省),2014年分险种社保基金有7个省份收不抵支。在经济发展进入新常态期间,社会保险基金预算需要得到足够重视,确保社会保险制度持续健康稳定运行。

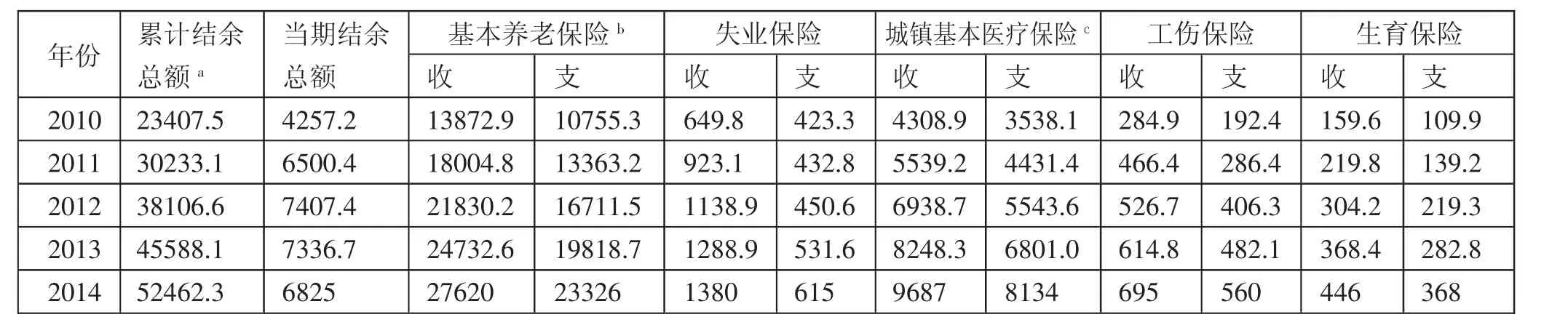

表1 2010~2014年社会保险基金收支结余情况d(单位:亿元)

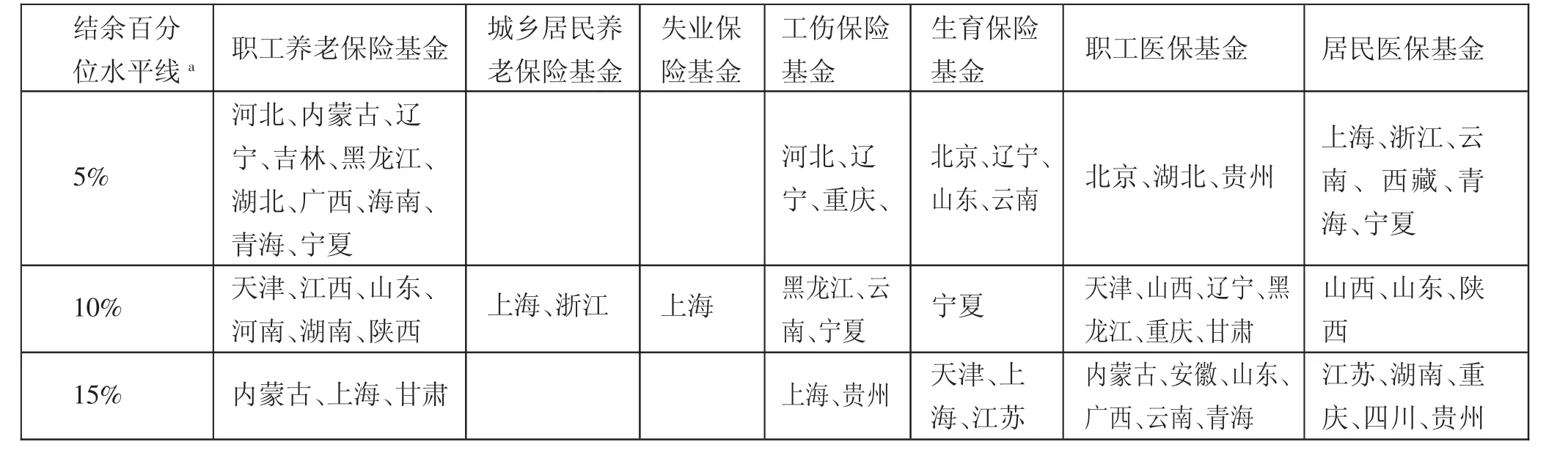

表3 2014年社会保险基金分险种基金结余百分位省份分布情况

二、我国社会保险基金运行分析

2014年,我国社会保险基金收入39,828亿元,支出合计33,003亿元,当年期结余6,825亿元,累计结余52,413.1亿元。从宏观数据及短期来看,我国社会保险基金整体上还处于“安全”区间,如表 1 所示。(表 1)由表 1 可知,2010~2014 年,社会保险基金当期基金结余率分别为22.09%、25.8%、24.10%、20.81%、17.14%,基金结余率均处于较为稳定的区间;从当期社会保险基金收支总额来看,2012~2014年支出增长率要高于收入增长率水平,并有呈逐年扩大的态势;以2014年基金支出水平为例,累计结余总额可支付19个月全国社会保险待遇支出。

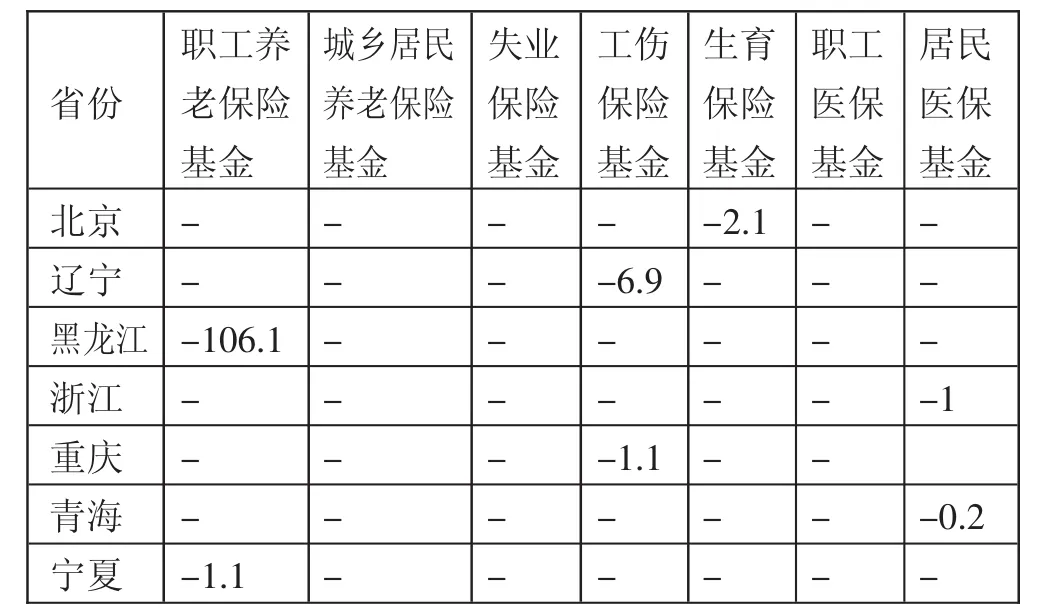

但是,近年来经济发展步入新常态,各省、市、自治区、直辖市人口结构、经济发展方式等出现变化,社会保险基金也随之变化。继2013年社会保险基金当期出现缺口省市外,2014年社会保险分险种当期基金收不抵支省份达到7个,其中,2个省份在职工养老保险基金出现收不抵支、2个省份在工伤保险基金出现收不抵支、1个省在生育保险基金出现收不抵支、2个省出现居民医保基金收不抵支,如表2所示。(表2)

表2 2014年分险种社会保险基金出险一览表(单位:亿元)

表4 2014年全国社会保险基金预算与实际执行情况(单位:亿元)

通过对2014年社会保险各险种基金当期结余水平进行分析,职工养老保险基金、职工医保基金、居民医保基金当期结余分别占当期基金收入在15%以内有19个省份、15个省份和14个省份;7项保险中有18个省份26省份次当期基金结余在5%以下(含负结余、零结余),其中有10个省份分布在职工养老保险基金内、6个省份分布在居民医保基金内。(表3)

三、我国社会保险基金预算及编制

表1、表2、表3显示,社会保险基金的收支状况运行欠佳,应当引起高度的重视。社会保险基金预算作为基金收支预测的方法之一,按照现行法律法规,我国社会保险基金中分不同险种分别进行收支预算编制,这一制度安排,有其独立运行的优势,也有其难以综合统筹的不足。

2014年财政部数据显示:全年预计基金收入37,667亿元(含新农合基金),支出32,581亿元(含新农合基金)。如果剔除2014年新农合基金收入3,025.28亿元,实际当年社会保险基金收入(剔除新农合基金)34,641.72亿元。2014年分险种预算与实际执行数相比,发现2014年社会保险基金预算误差较高,其中基本养老保险、职工医保、居民医保收/支误差分别为16.12%/12.84%、33.76%/28.82%、25.18%/22.31%;6项保险预算收入平均误差为18.83%、支出平均误差为15.92%。较高的预算误差不利于基金的调控与风险管理。(表4)

社会保险基金预算编制工作是一项系统而复杂的工作,涉及内容广。在编制社会保险基金预算时要充分考虑基金收支状况及长远安排,并适时根据基金收支状况及时作出调整。虽然,社会保险基金预算的功能并不在于控制基金收支而只是基金收支的预测(张荣芳,2015),但科学的预测有助于正确决策作出,及各种应急预案的制定。

(一)社会保险基金收入预算。在社会保险基金收入中,保费收入和政府补贴收入占到社会保险基金收入中的绝大多数,2015年全国社会保险基金预算中,保费收入(31,633.39亿元)、财政补贴收入(9,741.75亿元)分别占当年基金预算总额43,088.07亿元的73.42%、22.61%。做好社会保险基金的保费收入和财政补贴收入预算,是减少预算误差的关键因素。

1、社会保险基金保费收入预算。按照我国现行社会保险费征缴的有关规定,静态看,社会保险基金保费收入与缴费人数、缴费基数、费率、征缴率等因素关联;动态看,缴费群体、缴费基数及征缴的完成情况,即便同一地区同一单位,在不同的时间,保费征缴也会出现波动。因此,社会保险基金保费收入预算时还要充分考虑经济发展态势、参保人群变化、社会保险基金征缴政策变动等因素。

(1)经济发展水平影响企业和个人是否按时足额缴纳社会保险费,直接关系到社会保险基金筹集能力。经济发展水平高时,社会保险基金筹集容易;当经济增长进入新常态,与历史相比较,经济增长速度总体呈现相对缓慢,经济下行压力背景下的失业问题凸显时,民众生活将受到较大的影响,社会保险基金的筹集能力将会下降,缴存各方的压力将会较大。

(2)人口变动也影响社会保险费的缴存。我国劳动参与率从20世纪90年代初的84.16%下降到2010年的77.37%,未来还将持续下降,中青年劳动力未来供给减少。在劳动力总规模供给不减背景下,中青年作为社会保险基金收入贡献主力军持续减少,势必会造成社会保险基金保费缴存乏力。

公司办公楼一层,有一面墙,“定格”了些许精密达的重要时刻及重要产品。其中,“剑桥-12000高速胶装联动线”和“2000C数码机器人”两个明星产品颇为吸引眼球,其也是此次报道组的主要参观目标。

(3)征缴政策的变动直接影响到社会保险基金收入水平。2015年失业保险费用已从3%降至2%;工伤保险平均费率由1%降至0.75%、生育保险从1%降至0.5%,仅这三项政策变动将直接减少基金收入约700亿元。

除此之外,诸如缴费偏好、社会保险费的征缴力度等因素都会影响到社会保险保费收入。

2、政府财政补贴收入预算。我国社会保险基金的筹集遵循的是“三方性”原则,其符合“集聚众多的经济力量,分摊个别意外事件的损失”的保险机理。其中,国家对社会保险的责任主要通过财政补贴来实现。《社会保险法》明确规定,当社会保险基金收不抵支时,由政府负责兜底责任。这就要求财政补贴进行预算时,第一,要处理好经济社会发展与社会保险基金补贴之间的关系,处理好当年与上一年度基金收支关系;第二,要充分估计由于社会保险转制形成的社会保险基金历史欠账,需要利用财政补贴进行若干期分摊;第三,结合经济社会发展,合理安排政府补贴进入社会保险基金收入,化解远期社保基金支出带来的基金风险。

此外,社会保险基金投资收益预算也要逐步纳入预算管理范畴。一直以来,我国社会保险基金投资收益率极低(陈林、董登新,2015),多年来一直跑输CPI,实际收益呈负增长。在国务院明确养老保险基金投资后,社会保险基金预算中有关基金投资收益的预算也应适度科学估算。

(二)社会保险基金支出预算。社会保险基金按险种分别支出,属于法定支出,支出项目有着严格规定。相比收入预算,“刚性”增长似乎成为社会保险基金支出的一个总体态势。截至2015年,我国企业退休人员养老金已实现连续11年上涨,18年来养老金上涨约 4倍(胡晓义,2015);2010~2014年,社会保险基金支出平均增长率为21.79%,略高于20.09%的收入增长率,但从表1可以看出,2014年基金支出增长率为18.22%,而基金收入增长率仅为12.98%,支出增速明显高于收入。因此,社会保险基金支出预算在社会保险基金预算中的地位也愈发重要。

一般情况下,社会保险基金支出预算主要由待遇支出预算、转移支出预算、其他支出预算等构成。由于待遇支出法定,因而支出预算也应考虑包括经济发展、人口政策、社会保险政策等在内的多种因素。支出预算在经济发展缓慢时,支出相对较多;在经济发展较好时,支出较少。我国人口预期寿命预计到2030年延长至80岁,65岁以上老年人占比达到15%~17%,老年人规模达到2.3亿人,养老保险基金、医疗保险基金均面临较大支出压力。随着人口政策的调整,二孩政策全面放开,生育保险基金支出也会增加;各险种待遇陆续上调,都会增加基金的支出总量。因而,做好社会保险基金支出预算,保持对社会保险基金支出快速增长的警惕,增强社会保险基金风险意识,保持社会保险制度持续稳定发展。

四、加强社会保险基金预算的措施

一是提高对社会保险基金预算功能的认识。社会保险基金预算不是控制基金收支平衡的工具,而是预测基金收支,是调控基金在一定时期内收支的方法。各级政府、编制社会保险基金预算的单位和个人,在思想认识方面,进一步提高对社会保险基金预算重要性的认识,充分认识到社会保险基金收支的控制功能,进一步解析社会保险基金预算对社会保险事业发展的规划功能,准确把握社会保险基金收支中组织与个人的“沟通、协调、评价、激励”功能。

二是细化社会保险基金预算编制工作。社会保险基金预算编制单位要根据预算编制要求,做好社会保险基金的财务精算,并依据精算结果科学地调整预算指标,以实现社会保险基金财务上的可持续。在编制社会保险基金预算时,除了做好下一年度预算外,还应提供3年、5年、10年、20年等短期、中期、中长期、长期多个预算数据,便于决策参考。由于我国社会保险基金制度缺乏科学的精算,政府财政补贴往往是被动地投入,没有形成积极主动的持续补贴机制,最终的结果就是社会保险制度裹挟财政,影响到经济社会发展、人民福祉。

三是强化社会保险基金预算基础能力建设。社会保险基金预算结果很大程度上依赖预算人员能力、数据的质量、管理人员水平等。因此,要加快社会保险信息化建设水平、健全社会保险基础数据库,形成高质量的数据资源,全面提升预算的水平和质量。加强预算人才队伍建设,培养和锻炼一批“懂会计、精统计、能精算、会经济、强管理”的复合型预算人才。此外,还应做好与公共财政的衔接,将社会保险基金财政补贴纳入一般公共预算,最大效度地发挥社会保险基金作用,在保证基金安全的前提下避免基金的闲置与浪费。

四是构建社会保险基金预算监督机制。社会保险基金预算报请同级人民政府审批,并在同级人大获得通过,从某种意义上说,获得通过的社会保险基金预算,是具有法律约束力的。为了使社会保险基金预算编制的各项指标如期完成,一方面提升预算执行力,加强社会保险基金知识的宣传,提高全社会对社会保险基金的认识;另一方面向社会公开预算方案,接受社会监督。如遇社会保险基金预算指标无法完成,一般不得随意调整,但是如遇特殊原因需要进行调整时,应当编制调整方案,会同有关部门报请同级人民政府批准,方可调整,保证社会保险基金预算的严肃性。

社会保险基金是社会保险制度的核心,是确保社会保险制度可持续、可稳定、可发展的原动力。提高全社会对社会保险基金预算的认识,提高社会保险基金预算编制水平,着眼化解社会保险基金风险,是一项造福子孙万代的伟大“工程”,任重而道远。

[1]张荣芳.基于财务独立的社会保险基金预算[J].武汉大学学报(哲学社会科学版),2015.3.

[2]童玉芬.人口老龄化过程中我国劳动力供给变化特点及面临的挑战[J].人口研究,2014.3.

[3]陈林,董登新.我国社会保障基金投资应借鉴国际经验——基于美国、新加坡的投资经验[J].武汉金融,2015.2.