持续经营不确定性审计意见的市场反应研究

2016-03-24□文/臧卉

□文/臧 卉

(安徽工业大学工商学院 安徽·马鞍山)

一、引言

持续经营作为会计学科的“四大假设”之一,它不仅是企业存续的重要基础,而且也是会计确认、计量和编制报表的基本前提。审计意见是注册会计师对被审计单位依据会计准则,从独立视角对公司作出的客观公正评价。张晓岚、宋敏(2007)通过对2003~2005年期间被出具非标审计意见的上市公司进行研究指出,上市公司的审计意见具有信息含量。从1999~2005年对沪深两市被出具非标审计意见的上市公司来看,被出具持续经营审计意见的上市公司数量为352家,而非持续经营非标审计意见的数量为727家,从变化趋势来看,持续经营审计意见的数量从1999年的27家增长到88家,而其他的非标审计意见则从156家下降到77家,这说明对于当前的资本市场而言,一个企业的持续经营能力正在面临考验,公司管理者的管理能力会受到质疑、投资者的投资热情会下降、债权人会希望尽快收回本息、资本市场可能对上市公司进行处理,这些对公司的未来发展十分不利。与此同时,尽管非标准审计意见会对上市公司产生负面影响,但持续经营非标审计意见和非持续经营非标审计意见所传递的信息含量是不同的,是否在市场表现上会存在差异?鉴于此,本文将从持续经营不确定性审计意见与非持续经营非标审计意见这两类审计意见入手,去探求其对企业市场反应的影响程度。

二、文献综述

(一)上市公司市场反应的影响因素

1、审计意见。国外相关学者的研究成果有,Firth(1978)通过对比被出具保留意见和非保留意见的上市公司样本,指出投资者对持续经营和资产计价方面的保留意见敏感,会对其投资产生负面效应。Charles JP Chen、Xijia Su、Ronald Zhao(2000)通过分析1995~1997年被出具非标审计意见的96家上市公司样本,指出非标审计意见会对市场产生负面效应,但他同时发现市场对不同类型的保留意见不能有效区分。

国内的研究成果有,肖序、周志方(2006)从2001~2004年对出具非标审计意见的上市公司分年考察其与市场反应及价值的相关性。研究指出,在相关审计意见公布日前后,市场会对其呈现微弱的负相关,且从公布的连续期角度来看,首次公布非标审计意见的上市公司与其市场反应呈现负的弱价值相关性,而连续获得非标审计意见的上市公司则呈现正的弱价值相关性,这说明审计意见对投资者的投资决策所产生的影响具有时效性,市场会逐渐淡化其对上市公司的影响。任主恩、郭志勇(2012)指出资本市场对不同种类的非标审计意见会做出不同的反应,同时这些审计意见所蕴含的信息含量也存在差异。王燕(2013)通过对2002~2010年上证A股上市公司进行分析得出,审计报告对规范证券市场发挥了积极的作用,获得非标审计意见的比获得标准审计意见的上市公司的负效应大,体现在股价波动和投资者的投资决策行为。

通过国内外的研究我们可以看出,虽然面对的资本市场不同,但是非标审计报告对股票价格都会产生负面效应,这也说明审计意见具有信息含量,只不过在对不同类型的非标意见对比过程中,学者们得出了不同的观点。

2、其他影响因素。针对于股价其他的波动原因,学者们也从不同的视角进行了分析。陈玉清(2005)对我国2000年以前的全部A股上市公司,从企业披露的社会责任角度对其市场表现进行了分行业的对比分析,结果显示,从总体来看,社会责任对市场反应的影响力度有限,但分行业来看,不同行业之间的市场反应有显著差别。杨玉凤、曹琼、吴晓明(2008)对我国A股2002~2006年的数据,从信息披露违规的角度入手,分析得出涉嫌披露违规的市场反应强于事实披露违规,且这种效应呈逐年递增的态势。冯素玲、许可(2012)运用事件研究法对1994~2009年被处罚的违规公司的市场反应进行了分析指出,监管机构的处罚公告会在一定程度上改变投资者的市场预期以及上市公司的市场估价,但存在威慑效应不足、时效性差的问题。通过上述的研究可以看到,企业对外披露的重大事项会对企业在证券市场上的表现产生负面影响,但是影响力度有限,且具有一定的时效性。

(二)非标准审计意见与贷款决策。尽管上市公司通过资本市场可以向社会大众募集大量的直接融资,但是这些筹资会分散公司的股权,对企业的经营权产生影响,且筹资费用高,故企业依然会举借大量债务,向银行筹资是最主要的债务筹资方式。Randall E.LaSalle、Asokan Anandarajan(1997)通过案例实验研究方法随机对银行企业主进行调查,结果显示银行企业主对被出具持续经营不确定性审计意见的公司会下调其信用等级,提高其贷款利率。胡奕明、唐松莲(2007)通过对2001~2005年深交所A股上市公司进行分析发现,审计意见、审计师规模与银行贷款利率之间存在负相关关系,即当公司被出具非标审计意见或是事务所为非前十大时,银行的贷款利率会更高。邓建平(2011)对我国2004~2008年A股民营上市公司的债务融资问题进行研究,指出被出具非标审计意见的企业与短期借款融资之间存在负相关关系,但与长期借款融资之间关系不明显。

通过上述学者的研究,我们得出审计意见对上市公司的信贷具有指导意义,银行在发放贷款时会充分考虑企业的偿债能力,而审计意见能帮助其更好地评估企业可能存在的潜在风险,对于不同类型的公司,一般出具非标审计意见后,银行会提高对其贷款的门槛。

三、理论分析与研究假设

持续经营审计意见是在审计人员对公司的具体事项进行审计时,发现其中某个或某些问题可能对企业的经营能力产生质疑,而在审计意见中加以说明,借此对市场相关利益者传达该企业可能存在破产风险的预警信息:从债权人角度来看,他们关注于贷出款的资金安全,对于持续经营能力不确定的公司,一般财务风险较大、自身债务较多,虽然债权人可以提高资本利润率来获得高额回报,但这意味着企业的风险要由他来承担,故理性的债权人会选择不发放贷款,这样一来企业只能寄希望于短期投资行为,这种短视投资行为会加剧企业的恶化;从投资者角度来看,市场对该审计意见的预判会加剧股价的下跌,投资者投资的资本金很有可能收不回来,故投资者会选择减持公司股票来尽可能降低由此带来的损失。潜在的投资者也会因此选择将资本金投入其他企业来规避风险。

表1 上市公司持续经营审计意见占比

表2 变量及含义

从表1可以看出,持续经营不确定性审计意见这几年呈小幅波动下降趋势,但从该审计意见占非标意见的比重来看,则是呈现上升态势,一方面伴随着我国独立审计准则的三次重大调整,审计人员的独立性和职业操守在提升,审计人员在出具持续经营审计意见上会更加谨慎;另一方面审计人员在审查相关企业报表后,会对报表中存在的威胁到企业持续经营能力的事项进行说明,而不是简单的出具一个非标审计意见,这也体现了审计的严谨性。(表1)

持续经营不确定性审计意见是审计人员运用专业判断对企业的所有信息进行分析后得出的结论,即它是对企业的全局判断,而其他的非标审计意见往往是以某个交易行为或者是某个科目为着眼点而做出的具体判断,故认为持续经营审计意见对外部市场相关利益者的策略选择、决策行为会产生更为重大的影响,对企业也会产生更为不利的经济后果。故本文提出假设:

H:被出具持续经营不确定性审计意见的上市公司的市场反应的负面效应大于被出具非持续经营非标审计意见

四、研究设计

(一)研究选择与数据来源。本文的研究样本来自于2013~2015年沪深A股上市公司,分析这些上市公司被出具非标意见之后的市场表现是否存在差异的情况。研究样本数据的筛选过程如下:1、剔除数据不全的;2、剔除金融行业的上市公司数据;3、对所选样本数据进行了5%的缩尾处理,剔除极端值,最终得到224个样本。研究数据均来自CSMAR国泰安数据库,使用EXCEL、SAS和STATA工具对数据进行分析。

(二)研究模型与变量

1、研究模型

2、变量设置

(1)被解释变量。本文使用超额投资报酬率作为市场反应的替代指标,这个指标的计算方法有三种:均值调整法(实际报酬率与预期报酬率均值的差)、市场模型法(通过每股的风险调节系数α和β值对市场收益进行调整,再用调整后的市场平均收益率与实际收益率计算差额)、市场调整法(计算市场平均收益率与实际收益率之差),但是这三种方法中,第一种方法得到的结果评价效果较差,第二种方法值不易获取,故本文使用第三种方法,具体公式为:

其中:CARit表示每年四月至次年三月的超额投资报酬率;Pit股票i在第t个月的收盘价;Pi(t-1)股票i在t-1个月的收盘价;Rm市场在第t个月的市场平均报酬率,本文使用不考虑现金红利再投资的综合月市场回报率(总市值加权平均数)来衡量。

(2)解释变量。本文考量的是持续经营不确定性审计意见和非持续经营非标审计意见的上市公司市场表现情况的差异性,看看持续经营审计意见是否是恶化企业在市场表现的诱因之一,因此本文设置变量GCO,当GCO=1时,表示本公司被出具持续经营不确定性审计意见,当GCO=0时,表示样本被出具了非持续经营非标审计意见。

(3)控制变量。(表 2)

五、实证检验

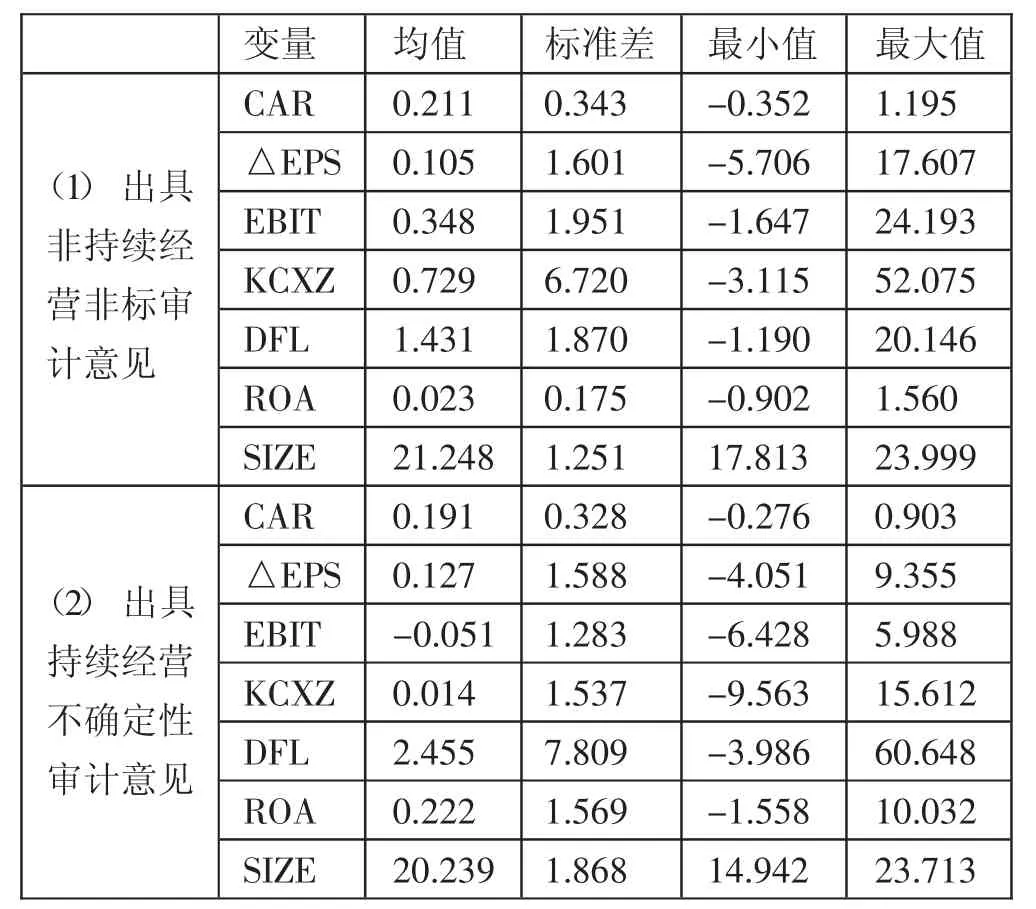

(一)描述性统计。本文通过对被出具持续经营不确定非标审计意见和非持续经营非标审计意见的相关数据进行区分描述,通过对比分析找出其中的不同点,见表3。(表3)我们可以看出,从市场反应情况来看,两者的均值(1)大于(2),(1)的最大值大于(2),且从离散程度来看(1)和(2)的离散程度类似,这就说明(1)的值大于(2)并不是个别现象,这也间接证明了假设;每股收益能够反映出上市公司的经营成果、衡量普通股的获利能力,每股收益越高,说明公司的投资价值越高,投资者就更愿意购买该股票,从而有利于提升上市公司股票股价,稳定增长的每股收益是企业稳定发展的表现,通过(1)和(2)的对比,看出两者的变动幅度差距不大;息税前利润这个指标是剔除资本结构和所得税的影响来比较企业的盈利能力的,这个指标会更具可比性,(1)的均值显著大于(2),说明相比较而言,持续经营能力存在问题的企业盈利能力更差;可持续增长率这个指标可以预测下一年度的销售增长率,从均值来看(1)大于(2);财务杠杆可以反映出企业的财务风险大小,(1)的均值小于(2),说明持续经营不确定型上市公司的负债比例更高,所有者和债权人会为此承担更大的风险。

表3 样本描述性统计

表4 相关性回归结果

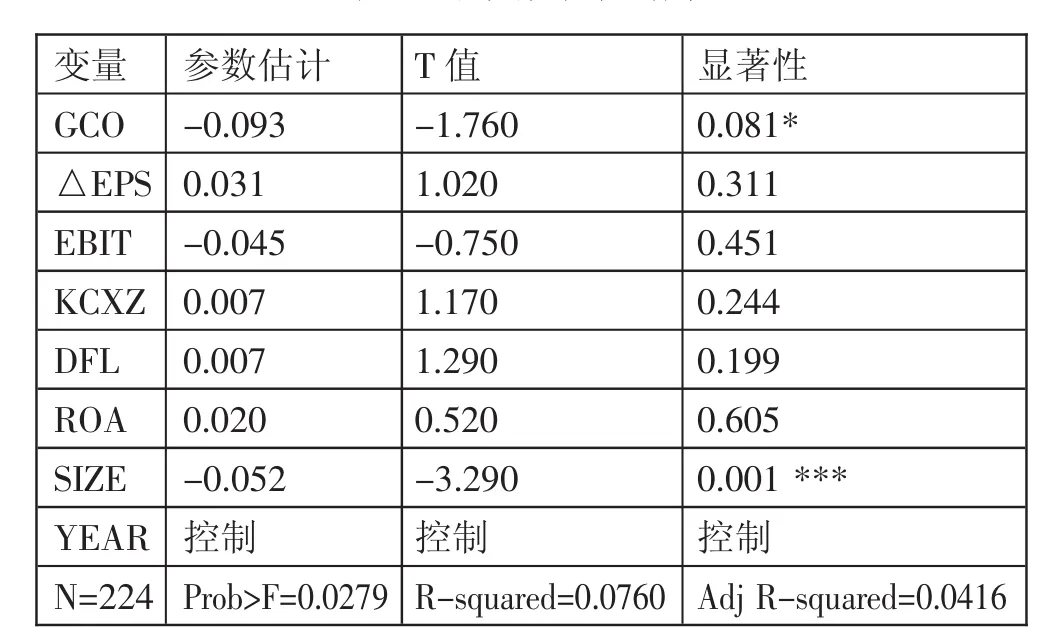

(二)多元回归分析。本文通过Reg回归模型对持续经营不确定性审计意见与其市场反应之间的相关性进行了检验,见表4。(表4)通过对回归结果进行分析得出,P值等于0.0279,说明该模型的建立是合理的,该模型显著。由于T值为负,说明持续经营不确定性审计意见与非持续经营非标审计意见均能触发负面的市场反应,且回归结果通过了0.1的显著性检验,即说明相比较而言持续经营不确定性审计意见的市场反应更不乐观,证实了本文的假设。出现这种现象的原因,可以归结为持续经营审计意见对于信息使用者,特别是投资者和债权人而言,无疑是个“坏消息”,这意味着企业在可预见的未来很可能无法存续,那么这种不确定性会增加他们的风险和恐慌,而其他的非标审计意见可能是由于报表中某个科目数据存在疑问、亦或是由于某些内幕信息,而这些内幕信息对企业而言可能是积极的,也可能是消极的,这取决于企业未来的发展,相比较而言,风险要小。通过使用均值调整法计算的CAR值重新对该模型进行了检验,回归结果(限于篇幅,未能报告),结果依然支持本文的假设。

六、研究结论及建议

首先,本文对持续经营不确定性审计意见的市场反应情况的相关理论和以前学者在这个领域的相关研究成果进行了分析,指出非标审计意见的存在会对市场产生负面效应;其次,本文结对2013~2015年被出具非标审计意见的上市公司的样本,分持续经营审计意见和其他的非标审计意见两大类来进行对比研究,使用超额投资报酬率来作为市场反应的解释变量,建立相关模型,得出被出具持续经营审计意见的上市公司的市场负面效应大于其他的非标审计意见。

本文给出的建议:1、对于投资者而言,通过分析上市公司的审计意见有利于其做出恰当的投资决策,规避风险降低损失;2、对于公司管理者而言,被出具持续经营审计意见以后,应该引起其足够的重视,重新审视公司,对导致公司不能持续经营的相关因素有个清醒的认识,制定合适的公司发展战略,以提升企业的持续经营能力;3、对审计人员而言,应该在提升职业道德及操守的基础上提升审计意见的质量,通过对上市公司进行综合分析做出合理的评价,出具恰当的审计意见,以免干扰报表使用者的判断和决策;4、对证券市场的监管人员而言,不仅要正确评价与监督审计人员的审计质量,而且还应该对被出具持续经营审计意见的上市公司做出恰当的处理,如特别关注或退市,以便于维护整个证券市场的稳定、高效的运作。因为本文的着眼点是持续经营非标审计意见,故对于其他的非标审计意见未展开说明,在今后的研究中可以针对各种非标审计意见的影响因素及市场反应进行更为深入的对比研究。

[1]张晓岚,宋敏.上市公司持续经营审计意见信息含量的差异性研究[J].审计研究,2007.6.

[2]Fir th.M.Review Qual if ied opinions:Their impact on investment decisions[J].The Account ing,1978.

[3]Char l es J P Chen,Xij ia Su,Ronal d Zhao.An emerging mar ket's react ion to init ial modif ied audit opinions:Evidence f r om the Shanghai stock exchange[J].Contem-porary Accounting Research.Tor onto:Fal l,2000.

[4]肖序,周志发.上市公司非标准审计意见的市场反应及价值相关性研究——自2001-2004年的经验证据[J].南京审计学院学报,2006.8.

[5]任主恩,郭志勇.不同种类非标准审计意见信息含量的差异性研究[J].财会月刊,2012.5.

[6]王燕.对上市公司非标准审计意见报告的市场反应实证研究[J].会计之友,2013.8.

[7]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005.11.1.

[8]杨玉凤,曹琼,吴晓明.上市公司信息披露违规市场反应差异研究——2002-2006年的实证分析[J].审计研究,2008.5.

[9]冯素珍,许可.我国上市公司违规处罚信息市场反应实证分析——来自沪深A股市场的证据[J].财政金融研究,2012.2.

[10]Randal l E.LaSal l e and Asokan Anandar aj an.Bank Loan Of f icers'Reactions t o Audit Repor ts Issued t o Ent it ies wit h Litigat ion and Going Concern Uncer tainties.Account ing Hor izons,1997.6.

[11]胡奕明,唐松莲.审计、信息透明度与银行贷款利率[J].审计研究,2007.6.

[12]邓建平.银行关联、审计意见与债务契约——基于我国民营企业的实证研究[J].上海立信会计学院学报,2011.6.