利率走廊机制的国际实践及对我国的启示

2016-03-24朱曙光李堃

□朱曙光李堃

利率走廊机制的国际实践及对我国的启示

□朱曙光李堃

摘要:本文通过介绍以加拿大央行为代表的对称利率走廊系统、以欧洲央行为代表的地板利率走廊系统以及土耳其的利率走廊系统创新实践,分析以上实践的具体原理,探讨对我国构建利率走廊系统的启示。本文建议我国应积极推进利率市场化改革,发挥上海银行间同业拆借利率作为市场基础利率的有效性,构建以存款便利利率为利率走廊下限,完善常备借贷利率为利率走廊上限的利率走廊系统。在具体实践中,根据需要调控的具体目标,相机结合使用一些合适的货币政策工具。

一、引言

1980年以来,世界上许多国家货币政策的操作方式都发生了变化,从依赖数量的操作工具框架,逐渐转变为以价格即利率为基础的操作工具来实现央行的调控目标。近年来,我国持续推进利率市场化工作,目前已放开一年期以上定期存款的利率浮动上限,也推出了大额可转让定期存单业务,利率市场化已经取得阶段性成果。利率市场化的目标是使利率能充分反映金融市场资金的供求,因此选择合适的利率操作工具显得尤为重要。目前我国的信贷资源主要倾向于房地产、政府融资平台,影子银行的扩张加剧,资产的期限错配问题凸显,曾产生了2013年6月20日SHIBOR隔夜拆借利率飙升至13.44%的情形,这些因素都对央行的调控提出了新的挑战。因此,2014年央行行长周小川和央行研究局纪敏副局长都根据我国的现实情况提出,我国未来的货币政策操作要走利率走廊的模式。

简单来说,最基本的利率走廊构建模式就是设立金融机构向央行再融资的利率,即以贷款便利利率作为上限;设立金融机构在央行存款的利率,即以存款便利利率作为下限,从而形成一个有宽度的,像走廊一样的短期利率调整通道。

在央行提出构建利率走廊机制后,引发了各界讨论。这标志着利率走廊已在逐步构建,这会对我国货币工具操作产生重要影响。

二、文献综述

国外对利率走廊的研究开展的较早,William Poole(1968)通过建立流动性需求随机冲击模型,从理论上阐述了联邦基金利率的形成过程,提出了利率走廊的概念。Michael Dotsey(1991)指出同业拆借利率和存款准备金付息率的设定可以影响市场利率。Feinman(1993)认为,长期以来大部分央行对金融机构的存款准备金不支付利息,并不利于货币政策的实施。Kalevras(2013)阐述了在推出QE的背景下,构建利率走廊可以在不改变基础货币供给的同时,商业银行通过追求自身利润最大化,使央行实现货币政策目标。

国内对利率走廊的研究大概是2000年开始起步,很多国内学者也在不断积极探索适合我国国情的利率调控模式。胡海鸥,贾德奎(2004,2006)陆续发表文章,论述在零准备金率和不变动货币供给前提下构建利率走廊机制。他们认为无货币供给量变动的利率调控可以缩短利率市场化时间,指出我国可以选择利率走廊模式作为调控短期利率的新范式。毛泽盛,李鹏鹏(2014)通过实证研究发现,超额存款准备金付息率变动对同业拆借利率具有对称性影响,我国可以依据此构建我国的利率走廊制度。

三、利率走廊制度的国外实践

世界各国央行都在不断探索利率走廊机制的具体实践,目前主要有对称利率走廊系统、地板利率走廊系统以及结合其他货币政策工具调控等几种模式。

(一)对称利率走廊系统——以加拿大央行为例。

加拿大利率走廊机制设立时即为对称型利率走廊系统。商业银行等金融机构在央行的超额准备金可以获得利息,存款便利利率低于央行政策目标利率25个BP;金融机构也可向央行进行融资,贷款便利利率高于央行政策目标利率25个BP。加拿大央行引入了大额电子结算系统,要求金融机构必须在日终结算时保持账户平衡,不得出现流动性不足或过剩。

从理论上说,如果银行日终结算时流动性过剩,那么势必要把多余的流动性借给同业或者存入央行。由于央行的存款便利利率低于设定的目标利率25个BP,而央行也能无限吸收金融机构的多余的流动性,因此在平衡时,同业拆借利率一定高于存款便利利率。如果银行日终结算时流动性不足,那么势必要从同业或者央行获取流动性,由于央行的贷款便利利率高于设定的目标利率25个BP,而且央行能无限给予金融机构补充流动性不足,因此平衡状态下,同业拆借利率一定低于贷款便利利率。

在对称利率走廊系统中,存贷款便利利率相对政策利率的差额是对称的,金融机构不会在拆借市场上以高于贷款便利利率和低于存款便利利率拆借资金。在金融机构要求日终结算账户平衡的前提下,目标利率应该保持在存款便利利率和贷款便利利率的中间值上下波动。

中高职衔接“3+3”分段培养要取得较好的成效,政府、中职、高职、企业等合作多方必须对学生的培养全过程进行有力监控,只有这样才能保障专业人才培养的质量。但现实是中高职在分段培养过程中各自为营、互不干涉,中高职之间没有相互监控的举措,中高职双方没有制定合理的政策制度评价和调控对方的人才培养过程,无法保障对方人才培养的质量,将导致专业人才培养水平大打折扣。

(二)地板利率走廊系统——以欧洲央行为例。

在金融危机以后,欧洲央行的利率走廊大都采用地板系统,目标利率接近存款便利利率。欧洲央行每月确定货币政策的目标,设定目标利率和利率走廊的宽幅,同时也以公开市场操作指导同业拆借利率。

欧洲央行的利率走廊系统在开始设立时是不对称的,随着欧洲央行1999年降息后,利率走廊宽幅收窄,目标利率实际上还是位于走廊的中间位置。在2008年经济危机之后,各国都实行了宽松的货币政策补充市场流动性,隔夜拆借利率被充足的流动性影响,渐渐接近利率走廊的下限,即接近存款便利利率。

在地板利率走廊系统中,政策利率与存款便利利率基本保持一致。这是由于央行提供充足的流动性使供给曲线右移,与准备金需求曲线相交在水平区域,使得目标利率与存款便利利率接近。

与对称的利率走廊系统相比,地板系统使利率政策与货币政策相分离,流动性的供给和需求变化基本不会影响短期利率,中央银行需要的操作频率也降低了。

(三)结合其他工具的利率走廊系统——土耳其央行的实践。

2009年起,发达经济体的宽松货币政策导致了流入新兴经济体的资本激增,这其中就包括土耳其。外资的流入会使新兴经济体的宏观经济面临较大的不确定性,特别会带来汇率升值、过度的信贷增长和资产价格泡沫等问题。

自2010年底开始,土耳其央行开始积极推进利率走廊系统的实践,以从经济基本面出发稳定物价,调整汇率。通过降低利率走廊的下限以缓解短期资本流动,同时又通过调高存款准备金率以放缓信贷投放的激增。

土耳其利率走廊上限的积极调整是从2011年底开始的。2011年10月土耳其央行提升了利率走廊系统的上限,同时偶尔也结合使用流动性工具减少向市场提供的流动性。通过利率走廊系统和流动性管理工具相配合放缓信贷增长,使信贷增长与经济发展状况相适应。

从土耳其央行调控的效果来看,土耳其里拉是所有开放资本账户的新兴市场国家中波动最低的货币之一。土耳其央行的经验表明,利率走廊系统是可以结合其他政策工具进行货币政策调控的。

四、对我国利率走廊构建的启示

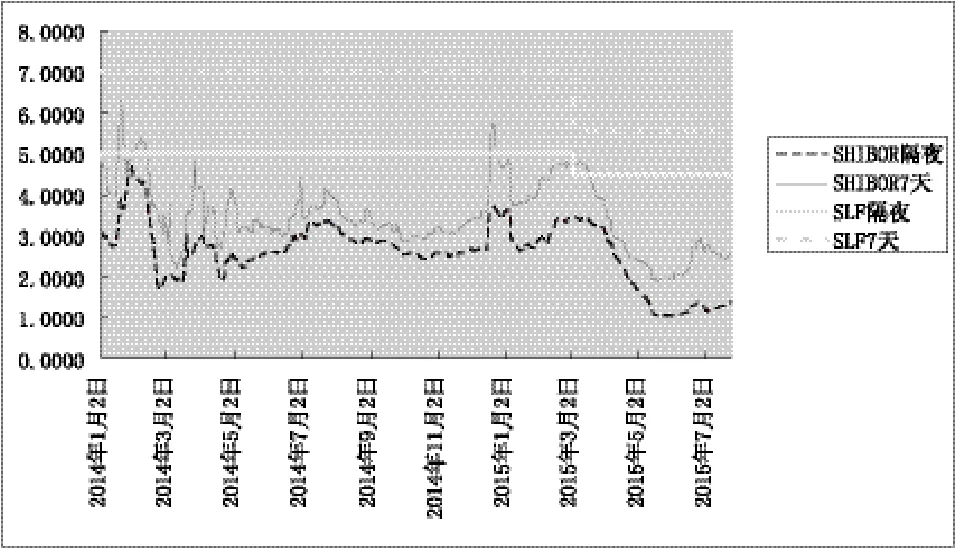

2013年我国推出了常备借贷便利(SLF)工具,2014年左右开展地方金融机构SLF操作试点,隔夜利率为5%,七天利率为7%。2015年年初,央行下调SLF利率,隔夜利率为4.5%,七天利率为5.5%。从下图可以看出,整体上同业拆借利率低于同期限的常备借贷利率。但由于我国SLF刚刚推出,正处于试点阶段,且不是对所有金融机构放开,因此SLF目前发挥的调节作用不是特别明显。

图一 Shibor利率和SLF利率对比图

(一)持续推进利率市场化。

利率走廊系统是通过建立短期利率预期,进而形成短期市场利率,并且通过市场的力量形成长期利率。由于我国存贷款利率的区间仍然不是完全放开的,在利率管制的背景下,短期利率很难完全通过市场的作用传导影响中长期市场利率。因此,我国的利率市场化应该持续推进,逐渐放开对存贷款利率浮动的限制。

(二)促进同业拆借市场的发展。

自2007年我国推出上海银行间同业拆借利率(Shibor)以来,我国的货币市场得到很大的发展。目前,市场上已经形成了Shibor与货币市场良性互动的格局,Shibor在市场化产品定价中得到了广泛运用。在利率走廊系统中,同业拆借利率的作用非常明显,目前我国Shibor已经具备市场化的特征,因此应该不断促进银行间同业拆借市场的发展,发挥Shibor作为市场基础利率的有效性。

(三)完善存款准备金制度。

目前,我国已经对不同规模的商业银行采取了不同的存款准备金率,但是整体上来说,我国银行类金融机构的准备金率仍然较高,因此我国商业银行对央行公开市场操作工具的弹性较大,央行的操作成本较高。未来,我国应该参考其他国家在实施利率走廊制度时对存款准备金率的要求,适当降低存款准备金率,使利率传导更加有效。

(四)构建利率走廊系统上下限利率。

目前,我国央行还没有建立隔夜的贷款利率,但已建立了常备借贷便利(SLF)。当前常备借贷利率已有隔夜和7天的期限,正在各地区试点,未来应该在市场流动性出现临时性波动时相机决策使用,逐渐完善SLF,构建其为利率走廊系统上限。目前我国对存款准备金利率为1.62%,超额存款准备金支付的利率为0.72%,该利率已经多年未调整。因此,我国可以适当借鉴国际经验,通过设立存款便利,构建利率走廊下限。

(五)结合其他货币政策工具。

根据土耳其央行的经验,利率走廊系统可以结合货币政策工具进行调控。与土耳其不同的是,我国的资本市场没有实现完全自由流动,一定程度缓解了国内市场资本的剧烈波动。我国在构建利率走廊系统时,也可以根据具体调控目标的需要,相机结合一些合适的货币政策工具,具体问题具体分析。

从利率走廊的理论模型的假设条件看,利率走廊系统需要整个经济环境具有良好的利率传导的通道,目前我国货币政策调控的机制尚不是特别完善,因此如何确定目标利率,结合公开市场操作在制度安排方面仍需要探索。

【参考文献】

[1]William Poole. Commercial Bank Reserve Management in A Stochastic Model:Implications for Monetary Policy [J]. Journal of Finance,1968,(5).

[2]Michael Dotsey. Monetary Policy and Operating Procedures in New Zealand [J]. Federal Reserve Bank of Richmond Economic,1991,(5).

[3]Kostas Kalevras. Quantitative Easing and Interest on Reserves:How Significant Is It?[R]. National Technical University of Athens Working Papers Series,2013,(27).

[4]贾德奎,胡海鸥.“利率走廊”:货币市场利率调控的新范式[J],经济评论,2004,(2).

[5]胡海鸥,季波,贾德奎.“利率走廊”调控含义、机理与机制—无基础货币供给量调控的启示[J],当代经济科学,2006.

[6]毛泽盛,李鹏鹏.超额存款准备金付息制度与“利率走廊”构建[J],当代经济研究,2014,(3).

(作者单位:农业银行南京雨花台支行)